Проводки при продаже доли в уставном капитале в ооо

Содержание:

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Вопрос: Как отражается в бухгалтерском учете увеличение уставного и добавочного капитала ООО при внесении дополнительного вклада в уставный капитал имуществом? Общее собрание участников ООО приняло решение об увеличении уставного капитала за счет дополнительных вкладов участников. От одного из участников (российской организации) получены комплектующие изделия, стоимость которых равна 50 000 000 руб. (без НДС). Она соответствует стоимости, подтвержденной независимым оценщиком, и стоимости, отраженной в налоговом учете участника. Сумма НДС, восстановленная участником по данному имуществу, указана в документах на его передачу (накладной на отпуск материалов на сторону (N М-15)). Она составляет 10 000 000 руб. Посмотреть ответ

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Как оформить и отразить в бухгалтерском учете взнос учредителя в уставный капитал в кассу?

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Как внести деньги при формировании УК и каков минимальный размер взноса?

Чтобы узнать, как внести уставной капитал на расчетный счет, нужно определиться, с какой организационно-правовой формой мы имеем дело. От нее зависит срок, установленный для полной оплаты УК, и минимальный размер УК.

Для общества с ограниченной ответственностью (ООО) это 4 месяца с даты регистрации. Размер УК для ООО должен быть не менее 10 000 руб. Для акционерного общества (АО) оплата размещаемых акций должна быть полностью произведена в течение 1 года с момента создания предприятия; кроме того, в течение 3 месяцев должно быть оплачено не менее 50% размещенных акций. Сумма минимального УК для АО зависит от того, является ли данное общество публичным или нет, т. е. имеет ли оно право распространять свои акции по открытой подписке. Для публичного акционерного общества минимальный размер УК составляет 100 000 руб., для непубличного — 10 000 руб.

Поэтому в соответствии с требованиями ГК РФ размер денежного взноса в УК (либо оплаты деньгами размещенных акций) должен быть для каждой из юридических форм предприятия не меньше указанной минимальной суммы.

В каком порядке оплачивается уставный капитал рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Типовые проводки по кредиту счета 80 УК

- Деб. 01 Кред. 80 — Уч-ком товарищ. передается объект основного средства(на отд. баланс).

- Деб. 04 Кред. 80 — Уч-ком товарищ. передаются активы нематериальные(на отд. баланс).

- Деб. 08 Кред. 80 — Уч-ком товарищ. передаются активы внеоборотные.

- Деб. 10 Кред. 80 — Уч-ком товарищ. передаются материалы (на отд. баланс).

- Деб. 11 Кред. 80 — Уч-ком товарищ. передаются животные (на отд. баланс).

- Деб. 20 Кред. 80 — Уч-ком товарищ. передается производство незавершенное (на отд. баланс).

- Деб. 23 Кред. 80 — Уч-ком товарищ. передаются средства на покрытие затрат вспомогательного производства (на отд. баланс).

- Деб. 41 Кред. 80 — Уч-ком товарищ. передаются товары (на отд. баланс).

- Деб. 43 Кред. 80 — Уч-ком товарищ. передается готовая продукция (на отд. баланс).

- Деб. 50 Кред. 80 — Уч-ком товарищ. передаются нал. денежные средства (на отд. баланс).

- Деб. 51 Кред. 80 — Уч-ком товарищ. передаются денежные средства на расч. счет (на отд. баланс).

- Деб. 52 Кред. 80 — Уч-ком товарищ. передаются денежные средства в другой валюте (на отд. баланс).

- Деб. 58.1 Кред. 80 — Уч-ком товарищ. передаются акции и долговые бумаги (на отд. баланс).

- Деб. 75.1Кред. 80 — Задолженность учр-лем по вкладу в УК.

- Деб. 82 Кред. 80 — Увеличение УК общества за счет доб.капитала.

- Деб. 83 Кред. 80 — Доб. капитал переходит на увеличение УК (после внесения изменений в учр-ные документы).

- Деб. 84 Кред. 80 — Увеличение УК за счет чистой прибыли, оставшейся в распоряжении общества.

- Средства, формирующие УК, учитываются на счете №75.

- Формируется УК исключительно средствами физ. и юр.лиц, включенных в список акционеров или учр-лей предприятия.

- Данные об акционерах заносятся в соответствующий реестр.

- Взносы в УК могут быть в материальной форме: денежной или натуральной.

- Также взносы в УК могут быть в нематериальной форме: ценные бумаги, патенты, лицензии, франшизы и т.д.

- Дивиденды по вкладам уч-кам выплачиваются как минимум один раз в год.

- Размер дивидендов определяется на собрании акционеров. Сумма пропорционально зависит от прибыли предприятия.

- Выплата положенных дивидендов может осуществляться в денежной или натуральной форме. Этот вопрос решается на собрании акционеров.

Общие положения об УК

Для создания компании необходимо оплатить уставный капитал. Однако далеко не все бизнесмены в состоянии толком объяснить, для чего учреждается уставный капитал, каковы условия его комплектации и способы оплаты.

Понятие уставного капитала

Общество с ограниченной ответственностью отличается от другой организационной структуры тем, что здесь ответственность предприятия ограничивается размером УК, создаваемого учредителями для компенсации задолженности по своим обязательствам. Кредиторы, имеющие дело с ООО, могут рассчитывать на возвращение своих денег исключительно в границах заявленного уставного капитала.

Виды внесения

Вносить свою долю в уставный капитал учредители могут:

- деньгами;

- имуществом;

- ценными бумагами;

- имущественными правами.

Денежные вклады являются наиболее распространённым способом оплаты УК. Они вносятся наличными по кассовому приходному ордеру или по безналичному расчёту на накопительный или расчётный счёт. Накопительный счёт открывают до начала постановки на учёт ООО для аккумуляции там всего УК. Однако сейчас делают это редко, так как преобладает практика накопления уставного капитала уже после регистрации общества на его расчётном счёте.

Иностранным компаниям или иностранным гражданам не запрещается вносить свою долю УК в иностранной валюте.

В какой бы валюте ни вносился уставный капитал, он должен быть оплачен полностью в течение оговорённого законом срока

Сегодня нерезиденты могут переводить средства сразу на расчётный счёт, так как у них появилось достаточно времени для такой операции (четыре месяца с момента регистрации компании). Средства в иностранной валюте, зачисленные как доля уставного капитала, сразу же переводятся по курсу в валюту РФ — рубли.

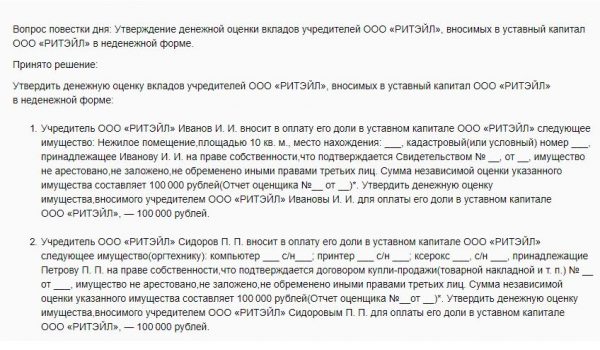

Для перерасчёта стоимости имущества, лицензий, товарных знаков, а также иных форм внесения долей в неденежном выражении привлекается оценщик.

Для определения денежного выражения имущественного вклада в уставный капитал необходима оценка независимого эксперта

УК в денежной форме находится на расчётном счёте. Он является собственностью общества. Всю сумму УК разрешается использовать для обычных банковских операций.

Приём УК в имущественной форме происходит в результате следующих действий:

- Оценка имущественного или иного вклада независимым оценщиком.

- Утверждение итогов оценки учредителями.

- Оформление оценки в виде протокола или договора об учреждении.

- Приём имущественных и иных вкладов на баланс ООО по акту приёма-передачи.

Размер УК

Минимальная сумма УК для ООО составляет 10 тыс. руб. Согласно п. 2 ст. 66 ГК РФ, с сентября 2014 года УК в минимальном размере разрешается иметь только в денежной форме. Иными словами, учредители обязаны своими вкладами обеспечить итоговую сумму в 10 тыс. руб. и положить собранные средства на расчётный счёт как уставный капитал. Естественно, что не возбраняется внесение долей имуществом вдобавок к сумме в 10 тыс. руб.

Если это всё же произойдёт, то во исполнение требований п. 4 ст. 90 ГК РФ общество будет обязано выполнить нелёгкую операцию по уменьшению УК. Ну а если величина чистых активов упадёт ниже отметки величины уставного капитала, понадобится приступить к закрытию фирмы, потому что предприятие, которое не в состоянии отвечать по своим обязательствам, подлежит ликвидации.

Для особых видов деятельности минимальный размер УК устанавливается намного выше 10 тыс. руб.

Максимальный размер УК для ООО законодателем не установлен. Теоретически его величина может быть любой. Многие компании предпочитают иметь минимальный УК, который обеспечивает им гарантию защиты в случае неудачного развития событий. Однако некоторые фирмы со временем увеличивают размер УК. Одной из причин такой операции является стремление получить банковский кредит или привлечь к своей деятельности крупных партнёров.

Размер уставного капитала должен соответствовать текущим потребностям компании

Подтверждающие документы

Величина уставного капитала обязательно фиксируется следующей документацией хозяйственного общества (ООО):

- акты стоимостной оценки (если внесение УК осуществляется неденежными активами, принадлежащими учредителям);

- бухгалтерская отчетность юрлица;

- устав юр.лица;

- учредительное соглашение между участниками (если их минимум два);

- решение единственного учредителя (если один участник).

Если УК оплачивается наличностью в кассу организации, данный подтверждающим документом выступает кассовый ордер (приходный).

Если взнос учредителя в УК погашается неденежными активами, операция удостоверяется оценочными актами, протоколом собрания участников и актом передачи-приемки.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

Проводки по отражению поступления ОС от учредителя

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

|

Операция |

Дебет |

Кредит |

| Отражен долг по взносу учредителя в УК общества |

75 |

80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы |

08 |

75 |

| Отражено оприходование полученного от учредителя основного средства |

01 |

08 |

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

|

Сумма,руб. |

Хоз.операция | Дебет счета |

Кредит счета |

|

540000 |

Отражена задолженность по вкладу учредителя в уставный капитал |

75 |

80 |

|

540000 |

Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы |

08 |

75 |

|

540000 |

Оприходован станок в составе основных средств |

01 |

08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.

Увеличение и уменьшение капитала

Собственники общества вправе наращивать уставный фонд хозяйственного общества. Решение принимают на общем собрании, а проводки составляют после внесения новых данных в учредительные документы. Оформление таких операций в бухгалтерском учете строится на принципах двойной записи – дебета и кредита. Определяющим является способ пополнения капитала.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Оплата через кассу | 50 | 75 |

| Безналичные переводы от собственников | 51 | 75 |

| Внесение материальных ценностей в УК с последующим признанием имущества основным средством | 8 | 75 |

| 8 | ||

| Вклад материалами | 10 | 75 |

| Пополнение капитала товарами | 41 | 75 |

| Наделение общества правами пользования | 97 | 75 |

Дебет поступлений от учредителей может отображаться и в других учетных позициях. Порядок оформления зависит от вида актива. Так, свои особенности имеет отражение в отчетности увеличение УК за счет доходов компании. Бухгалтеру придется составить следующие проводки:

- Нераспределенная прибыль – Дт84.

- Увеличение капитала – Кт80.

Расчетов с учредителями не будет. При использовании этого способа необходимо учитывать некоторые нюансы. Поскольку при увеличении капитала общества вырастает стоимость долей, владельцам придется сделать отчисления в бюджет. Объектом налогообложения разницу признал Минфин РФ в .

Внесение вкладов учредителями-организациями требует соблюдения дополнительных правил. Факт перевода денежных средств или отчуждения имущества подлежит отражению в учете обеих компаний. Примеры заполнения реестров фирмой-участником можно отыскать в бесплатных справочниках. Так, схема передачи актива будет выглядеть следующим образом:

- Признание задолженности по внесению вклада в капитал другой фирмы – Кт76/Дт58.

- Передача основных средств в качестве учредительского взноса – Кт01/Дт76.

- Отражение положительной разницы между остаточной стоимостью передаваемого актива и его независимой оценкой – Кт91/Дт76.

- Восстановление НДС с остаточной стоимости – Кт68/Дт19.

- Списание накопленной амортизации – Кт01/Дт02.

Уменьшение уставного капитала производится несколькими способами. В большинстве случаев инициаторами становятся сами учредители. Решение принимают на общем собрании с учетом требований к минимуму в 10 тыс. рублей (ст. 14 закона 14-ФЗ). Проводка выглядит следующим образом – Кт75/Дт80.

Кроме того, ст. ст. , и того же нормативного акта предусмотрены основания обязательного уменьшения УК. Бухгалтерские проводки составляют по иным схемам:

| Содержание операции | Дебит | Кредит |

|---|---|---|

| Стоимость чистых активов оказалась ниже зарегистрированного уставного капитала | 80 | 84 |

| Погашение доли в ООО либо уклонение учредителя от ее оплаты | 80 | |

| 81 | 75, 50, 51, | |

| Выплата части капитала при выходе участника из состава общества | 80 | 75 |

Все хозяйственные операции, связанные с уставным капиталом компании, фиксируются в специальных реестрах. В них отражают сводные данные с аналитических и синтетических счетов. Такие журналы позволяют быстро ориентироваться в записях и проводках.

Как внести – порядок оплаты доли

Порядок оплаты долей имуществом прописывается в договоре об учреждении, в нем же организация вправе установить виды имущества, которые могут быть внесены в качестве вклада в УК.

Учредителям следует четко понимать, какой неденежный взнос они могут внести в уставный капитал, а какой нет.

В качестве имущества для внесения в уставный капитал обычно выступает:

- материальные ценности;

- товарные ценности;

- оборудование;

- станки;

- мебель;

- движимое имущество – например, автомобили;

- недвижимое имущество – например, офисное помещение, производственное помещение.

Независимо от вида имущественного вклада для него нужно провести оценку, а при стоимости от 20 тыс. руб. привлечь к процедуре независимого оценщика.

Учредитель при внесении взноса должен подтвердить права на вносимую вещь документально.

В целом пошаговая инструкция по вкладу в УК в имущественном виде следующая:

- Шаг 1. Принятие решения учредителя о внесении взноса в неденежном виде.

- Шаг 2. Подтверждение документами прав на вносимый объект.

- Шаг 3. Проведение оценки стоимости (независимой), результаты которой отражаются в акте.

- Шаг 4. Проведение общего собрания, на котором единогласно учредители соглашаются с результатами оценки. Результаты собрания фиксируются в Протоколе.

- Шаг 5. Составление акта приема-передачи на передаваемый имущественный объект (сторонами акта выступают учредитель и общество).

- Шаг 6. Бухгалтерский учет внесенного взноса и отражение соответствующих проводок.

Возможна ситуация, что право пользования внесенным имуществом у организации истекает ранее срока, на который данное имущество было передано ООО в качестве оплаты доли.

В этом случае учредители общества принимают решение о денежной компенсации, которую должен внести учредитель, оплативший свою долю в неденежном виде.

Как правило, денежная компенсация, которую может затребовать общество у учредителя при досрочном прекращении права пользования имуществом, равняется плате за пользование аналогичным имуществом в течение оставшегося срок пользования.

Если учредитель ООО, оплативший свой взнос в уставном капитале в неденежном виде, выходит из состава организации (добровольно или в принудительном порядке), то внесенное им имущество остается у общества в течение того срока, на который оно было передано.

Иные условия могут быть оговорены в договоре об учреждении ООО.

Сроки

Срок, в течение которого учредитель обязан оплатить свою долю, составляет 4 месяца. Это максимальная длительность, по истечении которого неоплаченная доля перейдет в собственность общества.

Иной (меньший) срок может быть установлен в договоре об учреждении.

При неуплате вовремя взноса учредитель не только теряет свою долю в уставном капитале, но и может понести штрафные санкции, если это предусмотрено договором об учреждении.

Если никаких штрафов и неустоек не прописано в договоре, то для учредителя никаких последствий не наступает.

Неоплаченная доля может быть распределена между всеми учредителями либо может быть погашена с уменьшением стоимости уставного капитала.

Бухгалтерский учет и проводки

В бухгалтерском учете на дату внесения имущества в качестве взноса в УК отражается соответствующая проводка: корреспондируют два счета – 75.1, где учитываются расчеты с учредителями, и счет учета имущества.

Проводка выполняется на сумму, равную стоимости, по которой оценен объект.

В таблице ниже приведены проводки, которые могут быть отражены в бухгалтерском учете в зависимости от вида неденежного вклада:

| Операция | Дебет | Кредит |

| Отражен неденежный взнос в виде товаров | 41 | 75.1 |

| Отражен неденежный взнос в виде материальных ценностей | 10 | 75.1 |

| Внесение имущественного вклада в форме основных средств (оборудование, станки, недвижимость, движимое имущество) | 08 | 75.1 |

| Принятие имущества в качестве основного средства к учету | 01 | 08 |

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

Неуплата доли в уставном капитале и её последствия

Со стороны законодательства вопрос последствий неуплаты доли уставного капитала имеет однозначный ответ. В ст. 1.6 закона об ООО чётко прописано, что неуплаченная доля УК переходит к предприятию. А также в п. 3 ст. 23 этого закона указано, что при неуплате в полном объёме своей доли в установленный законом срок эта доля переходит к обществу. Таким образом, лишённое своей доли лицо теряет статус участника предприятия.

В качестве примера последствий, возникших при неуплате уставного капитала можно рассмотреть реальный случай из судебной практики. ООО учреждено в феврале 2010 года. Уставный капитал не был оплачен ни одним из участников вовремя. Однако один из участников, вкладывающий в фирму силы и средства и более заинтересованный в развитии, оплатил свою долю в марте нынешнего года, т. е. спустя 2 года в 2012-м, но всё же оплатил. Вторым участником ООО доля так и не оплачена. Планируется подать документы в ФНС о переходе его неоплаченной доли к обществу.

Документы для государственной регистрации соответствующих изменений должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня перехода доли или части доли к обществу. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещён о состоявшемся переходе к обществу доли или части доли в уставном капитале общества. Это должно быть сделано не позднее чем в течение месяца со дня перехода к обществу доли или части доли путём направления заявления о внесении соответствующих изменений в ЕГРЮЛ и документа, подтверждающего основания перехода к обществу доли или части доли.

Документы для государственной регистрации предусмотренных настоящей статьёй изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в ЕГРЮЛ в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Чтобы завладеть правами на активы, принадлежащие одному из участников, недобросовестные акционеры иногда пытаются доказать его правовую несостоятельность по причине неоплаты им своей доли уставного капитала. Дело в том, что нередко вопросами сохранения документов, доказывающих внесение доли уставного капитала, занимаются наёмные работники или посторонние консультанты. Это приводит к потере правоустанавливающих и платёжных документов. И также такие документы могут быть просто злонамеренно изъяты и уничтожены.

При отсутствии прямых доказательств оплаты своей доли в уставном капитале участник может добиться признания этого факта с помощью других, косвенных, доказательств. Такие косвенные доказательства обычно рассматриваются в судебном порядке.

В ходе судебного заседания добросовестным участникам общества обычно удаётся доказать факт оплаты доли в уставном капитале

К наиболее распространённым доказательствам уплаты доли уставного капитала относится рассмотрение судом бухгалтерских балансов предприятия. Дело в том, что в балансе предприятия отдельной строкой отражается задолженность по оплате уставного капитала и переход доли от участника к предприятию. Таким образом, если в балансе указана оплата участником своей доли УК, то в глазах суда это является неопровержимым доказательством такой оплаты. При этом суды справедливо ссылаются на ст. 68 АПК РФ.

Фактическая неуплата доли уставного капитала

Интересно изучить вопрос неуплаты доли УК в случае, когда она действительно не вносилась. Рассмотрению такой ситуации посвящена статья адвоката Виталия Басова. У его клиента — директора строительной фирмы «Улыбочка» — и её единственного учредителя пытались «отжать» его предприятие. К директору явились представители компании «ФГ» и предложили дальнейшее сотрудничество при условии продажи им доли в уставном капитале размером 51%. Он согласился на сделку и в результате его фирму попытались обанкротить, а его самого выгнать из состава учредителей, пообещав уплатить его 49% доли в уставном капитале. На самом деле фирма к тому времени имела такую задолженность, что ни о какой реальной выплате не могло быть и речи.

Выводы

Своевременная и полная оплата уставного капитала учредителями является важным аспектом создания ООО.

Она выполняется всеми участниками юрлица на протяжении срока, установленного учредительной документацией, но не превышающего 4 (четырех) месяцев, отсчитываемых от даты официальной регистрации хозяйственного общества.

В УК можно вносить как денежные, так и другие активы, не относящиеся к денежным средствам. Неденежные активы заранее оцениваются сторонними экспертами.

Бухгалтерский учет оплаты уставного капитала осуществляется в соответствии с нормативными требованиями.