Сколько стоит застраховать дом

Содержание:

Пакетное страхование квартиры

Подобного рода страхование на сегодняшний день является одним из самых популярных и доступных и дает возможность застраховать квартиру и имущество, находящееся в ней, за небольшую цену. Эта форма страхования довольно удобная, поскольку позволяет клиенту сохранить рентабельность с невысокими затратами.

Подобное страхование называется «коробочным» и предусматривает наличие определенных рисков, критериев и цен. К ним относятся разные виды страховки, однако в целом они напрямую зависят от потребностей и требований клиента. Чаще всего компании предлагают застраховаться от таких рисков как пожар, стихийные бедствия, кражи с повреждениями и взломом, противозаконные действия третьих лиц и т.д.

Главные плюсы пакетных предложений – простота и доступность. Не нужно проводить экспертную оценку страхуемого имущества, осмотр, рассчитывать тариф и стоимость полиса страхования. Коробочные продукты, как правило, рассчитаны на массовое страхование, поскольку это недорогой полис, а его покрытие включает самые высоковероятные и актуальные риски. «Пакетная» страховка стоит меньше, чем приобретение каждого полиса в отдельности.

К тому же, такая форма страхования имеет ряд преимуществ:

- Оформлять ее быстро и просто. Как правило, этот процесс занимает не более 15 мин., а для оформления требуется мало документов, что обеспечивает их понятное содержание.

- Представитель страховой компании может не выезжать к клиенту для осмотра и оценки недвижимости. Именно поэтому данная процедура еще называется «экспресс-страхованием».

Кроме этого, в него входит страхование гражданской ответственности в случае, когда клиент проживает в квартире.

Пошаговая инструкция

В настоящее время оформить страховку дома можно как непосредственно в отделе компании, так и в онлайн – режиме. Рассмотрим оба способа более детально.

Как оформить лично?

Оформление страховки дома лично включает в себя ряд следующих мероприятий:

Оформление страховки дома лично включает в себя ряд следующих мероприятий:

- Вначале необходимо подойти в офис страховой компании и проконсультироваться с компетентным специалистом. При этом рассказать об объекте, который страхуется и его основных характеристиках. Данная процедура необходима для того, чтобы специалист мог подобрать наиболее выгодную для Вас программу страхования.

- В случае, если условия и правила страховой компании устраивают, необходимо написать заявление. Как правило, страховые компании сами выдают типовую форму, которую следует заполнить и направить страховщику.

- Далее необходимо предоставить страховщику копии документов, которые необходимы для проведения дальнейшей страховой экспертизы (Документ, подтверждающий право собственность, справка о гос. регистрации права собственности и т.д.).

- Затем страховая компания приступает к проведению оценки страхуемого имущества для установления конечной стоимости страховки.

- Оформление договора страхования. В данном документе фиксируются объект страхования, виды страхуемого риска, страховая сумма и срок действия договора.

- Далее вносится сумма страхового взноса. Его можно внести как в отделении банка, так и непосредственно в офисе страховой компании.

- Страхователю выдается страховой полис, служащий подтверждением заключения договора страхования дома.

Справка! Отдельные права, обязанности, условия и гарантии страхования могут быть закреплены в «Правилах о страховании», которые обычно разрабатываются в индивидуальном порядке каждой страховой организацией.

Как это сделать онлайн?

Данный способ является весьма удобным и пользуется большим спросом. Сегодня почти все крупные страховые фирмы предоставляют своим клиентам возможность онлайн оформления страховки. Для этого необходимо:

- зайти на сайт, предварительно отобранной страховой компании;

- выбрать, интересующую программу страхования;

- при помощи специального калькулятора, который есть на том же сайте, ввести все необходимые параметры жилья и рассчитать сумму страховки;

- далее нажать кнопку «купить». Вас автоматически перекинет во вкладку «Оформление», где необходимо будет указать свои реквизиты, паспортные данные, адрес проживание, адрес страхуемого имущества и контактный номер;

- далее Вас перекинет на вкладку «подтверждение», где еще раз нужно подтвердить все личные данные и сумму страхования, после чего на телефон придет специальный уникальный код, который надо будет ввести в специальное окошко для дальнейшего перехода к оплате;

- затем производится оплата одним из предложенных способов, после чего на почту высылается электронный страховой полис в формате пдф, который можно распечатать.

На нашем сайте вы также сможете узнать, можно ли совершить страхование недостроенного или деревянного дома и как это сделать.

Что влияет на стоимость при страховании частного дома – 5 основных факторов

Страхование жилища – дело добровольное. Каждый собственник вправе выбирать не только компанию, с которой он заключает договор, но и тип полиса.

На стоимость услуг влияет множество факторов – количество рисков, стоимость, габариты и статус строения, а также материал, из которого сделан дом.

Теперь по порядку о каждой категории факторов.

Фактор 1. Количество выбранных рисков

Можно защититься от ограниченного числа рисков, можно включить в соглашение любые неблагоприятные события, какие только можно вообразить. Каждый риск из списка возможных – это отдельная статья расходов.

Страхователь вправе сам выбирать количество и типы рисков, которые кажутся ему наиболее актуальными. Здесь нужно руководствоваться здравым смыслом и логикой.

Например, какой смысл страховать дом от наводнения, если в радиусе 50 км нет ни одной реки? Или к чему включать в договор риск землетрясения, если дача или дом находятся в сейсмически благоприятной зоне, где последняя катастрофа такого типа пришлась на доисторические времена?

Для полной картины перечислим основные риски, от которых можно застраховать своё жилище:

- пожары;

- подтопления;

- взрывы газопровода;

- аварии сантехнических коммуникаций;

- механические повреждения – усадка фундамента, разломы несущих конструкций;

- падение деревьев;

- удары молнии;

- стихийные бедствия (ураганы, смерчи, ливни, град и т.п.);

- противоправные деяния (воровство, взлом, хулиганство, вандализм, терроризм).

Это стандартный список: на деле, рисков бывает гораздо больше, и любой из них вы имеете право включить в договор.

Например, для жителей домов, расположенных близко к оживлённой трассе, актуальна опасность наезда на дом транспортного средства. Есть люди, которые не могут спать спокойно, пока не застрахуют свой дом от падения самолёта.

Естественно, что стоимость страховки будет расти пропорционально числу указанных рисков.

Фактор 2. Особенности использования дома

Если хозяева проживают в доме не круглый год, а только в летний сезон, то цена страховки повысится. Стоимость будет выше, если используется печное отопление, поскольку это повышает опасность пожара.

Отсутствие дренажной системы в строении – ещё один фактор, влияющий на повышение тарифа. Значение имеет и степень изношенности инженерных сетей. Если проводку в доме меняли ещё при Горбачеве, расчетный коэффициент будет выше.

Фактор 3. Наличие защитных систем и сигнализации

Если представители страховщика видят, что хозяин заботится о своём имуществе и защищает его различными способами, стоимость страховки снижается.

Наличие пожарной и/или охранной сигнализации – существенный плюс в пользу владельца. Сэкономить на страховых услугах поможет и тот факт, что стены и утеплитель строения состоят из современных негорючих материалов.

Фактор 4. Стоимость строительных и отделочных материалов

Чем дороже отделка, тем выше будет страховая сумма, а значит, и страховая премия должна быть соответствующей. Сам материал, из которого сделан дом, тоже играет роль.

Так, страхование деревянного строения обойдётся вам гораздо дороже, чем оформление полиса для кирпичного коттеджа.

Фактор 5. Срок эксплуатации здания

Чем старше дом, тем выше риски. Агенты крайне неохотно соглашаются на страхование старых и изношенных строений. В некоторых компаниях возраст объектов строго регламентирован – страховка не оформляется, если дому больше 50 лет.

Больше сведений на тему защиты собственности вы найдёте в статье «Страхование имущества».

Топ-3 предложения по страхованию частного дома

Крупные российские компании на рынке страховых услуг, предлагающие страхование от опасностей, в том числе пожаров:

«Росгосстрах»

Программа «Ваше жилье» – новый продукт по страхованию недвижимости. Для удобства клиентов предусмотрена возможность оформления полиса онлайн, без присутствия агента на объекте. Для расчета стоимости страхования частного дома калькулятор не потребуется, так как цена полиса фиксированная. В него включены самые актуальные для владельцев риски: повреждение движимого имущества, отделки здания и инженерного оборудования, гражданская ответственность собственника, а также юридические издержки.

Условия для страхового покрытия:

- возмещение ущерба при повреждении отделки, неисправности инженерного оборудования и порчи движимого имущества;

- возмещение убытков в случае ответственности перед третьими лицами;

- круглосуточная юридическая помощь.

Риски, включенные в полис:

- пожар;

- удар молнии;

- взрыв;

- воздействие воды (жидкости) при аварии тепловых сетей, систем отопления и канализации, других инженерных систем;

- природные катастрофы;

- грабеж, порча имущества, преступная деятельность;

- внешнее воздействие (падение самолета, наезд транспорта и другое);

- действия террористов.

Полис обеспечивает страховое покрытие от самых распространенных опасностей. У страхователя есть возможность выбрать наиболее подходящий вариант программы, всего их два. Срок действия страховки в обоих вариантах – 1 год.

«СОГАЗ»

Базовый продукт для страхования частного жилого дома, включающий 5 вариантов программ с четко установленными размерами страховых выплат. Для оформления полиса нет необходимости в предоставлении копий паспорта владельца и документов, подтверждающих его право на собственность.

Условия программы – страхование жилого дома, коттеджа, дачи. Сюда же относят:

- конструктивные элементы строения;

- инженерное оборудование и системы коммуникаций;

- наружную отделку;

- внутреннюю отделку.

Уничтожение или повреждение застрахованного имущества вследствие:

- ОГНЯ – пожара, взрыва, удара молнии, а также возгорания, вследствие воздействия сил природного характера и использования огнетушащих веществ (средств);

- ВОДЫ – воздействия жидкостей, льда, пара, попавших в помещение в результате аварий инженерных систем и технологической оснастки, выхода из строя бытовых приборов, спонтанного срабатывания систем пожарной сигнализации, замерзания и оттаивания инженерного оборудования;

- ОПАСНЫХ ПРИРОДНЫХ ЯВЛЕНИЙ И СТИХИЙНЫХ БЕДСТВИЙ (ураган, шквалистый ветер, буря, вихрь, смерч, тайфун, проливной дождь, град, гололед, интенсивное выпадение снега, подземные толчки, большая волна (цунами), извержение вулкана, паводок, обвал, сели, камнепад);

- ПРОТИВОПРАВНЫХ ДЕЙСТВИЙ ТРЕТЬИХ ЛИЦ – грабежей, краж, умышленного повреждения и порчи имущества, вандализма, уничтожения и причинения ущерба чужому имуществу, мелкого хулиганства.

Компания также может предложить программы с более широким перечнем страховых случаев, например, «Оптимальное решение для дома», «Персональное решение для дома», «Каникулы для дома».

«Альфа Страхование»

Оформить страховку можно не только на жилое строение, но и на имущество, находящееся в нем:

- к жилому строению относят загородный дом, деревенские постройки, пригодные для проживания, собственный коттедж или малоэтажный дом с несколькими квартирами; отделка здания и инженерное оборудование является частью строения;

- домашнее имущество — это мебель, кухонная техника, бытовые электроприборы, устройства связи, компьютеры, теле- и видеоаппаратура, гаджеты, личные вещи, предметы гардероба, игрушки, спортивный инвентарь и элементы интерьера.

В перечень рисков, которые покрывает страховой полис, входят случаи, в результате которых имущество может быть утеряно или испорчено, а также полностью разрушен частный дом или дача. А именно:

- пожар (в том числе возгорание в результате удара молнии или поджог);

- взрыв бытового газа;

- затопление водой или жидкостью вследствие порыва из водопроводных, канализационных, отопительных систем и в результате применения средств пожаротушения;

- стихийные бедствия и природные катастрофы;

- падение обломков летающих предметов;

- действия злоумышленников (незаконное проникновение в дом с целью уничтожения или нанесения ущерба чужому имуществу, грабеж).

Страховой полис можно оформить в режиме онлайн.

Компаний, где можно выгодно приобрести страховку на частный дом и загородную недвижимость, довольно много. Лучше выбирать крупную фирму, которую вам могли рекомендовать знакомые или коллеги, имеющую свой сайт, где можно ознакомиться со всеми предложениями по страхованию жилья.

Факторы риска

При выборе варианта страхования необходимо определить, что является наиболее опасным в вашей квартире. Если жилье расположено в ветхом доме, то в первую очередь необходимо защищать конструктивные элементы. Если два десятка лет не менялись трубы, то акцент стоит сделать на защите отделки квартиры и гражданской ответственности перед соседями. Также к факторам риска можно отнести:

- расположение жилья на первом или на последнем этаже дома;

- если в квартире есть проблемы с электропроводкой;

- если в квартире есть газ;

- если вы сделали дорогой ремонт;

- если вы часто уезжаете на долгий срок.

Тем, кто хочет застраховать дорогой объект недвижимости (например, многокомнатную квартиру или дом), специалисты рекомендуют обращаться в страховую компанию за индивидуальным расчетом, который поможет объективно оценить и защитить возможные риски.

Как составлялся рейтинг?

Поиск самых дешевых полисов для страхования жилья происходил с помощью сайтов страховых компаний, входящих в топ-100 по объему собранных страховых премий в первом полугодии 2015 года. При расчетах указывалась 2-комнатная квартира площадью 55 кв. м, расположенная в Москве. Предполагалось, что недвижимость не сдается в аренду, имеет газовое снабжение и расположена на первом или последнем этаже дома, который не признан аварийным. Рассматривались варианты страховок, одновременно защищающие по рискам: гражданская ответственность, движимое имущество и отделка (включая инженерное оборудование). Расчет стоимости страховок происходил 18 и 19 ноября 2015 года.

Полис для Квартиры и Дома от «Ингосстрах» — Купить Онлайн

Застраховать квартиру и гражданскую ответственность можно в дистанционном режиме. Для этого необходимо воспользоваться сайтом организации. В процессе оформления потребуется иметь при себе паспорт и пластиковую карточку (потребуется вводить паспортные данные и реквизиты карты).

Алгоритм действий для покупки полиса (на примере программы «Готовый вариант») выглядит следующим образом:

Пользователь будет перенаправлен на страницу оформления, содержащую анкету. Ее необходимо заполнить. Потребуется указать следующие данные:

- способ оплаты;

- адрес регистрации;

- реквизиты пластиковой карты, которая будет использована для оплаты.

После внесения средств полис отправляется по адресу электронной почты, указанному страхователем. В дальнейшем его можно будет продлить в дистанционном режиме.

«Ингосстрах» — Вопросы и Ответы по Имуществу и Недвижимости

Кроме онлайн-калькулятора и описания страховых программ, на сайте компании также работает сервис . Он позволяет получить информацию по запросам, которые пользователи чаще всего отправляют работникам «Ингосстрах». Воспользоваться сервисом можно следующим образом:

- Перейти на сайт страховой компании.

- Выбрать пункт «Частным лицам».

- В открывшемся контекстном меню подобрать категорию, по которой нужно получить ответ («Квартира», «Загородная недвижимость», «Ответственность» или «Ипотека»).

Пользователь будет перенаправлен на страницу с описанием страховых программ в выбранной сфере. В нижней части окна находится пункт «Часто задаваемые вопросы». После нажатия на эту формулировку под ней откроется перечень вопросов с ответами на них.

Продление Полиса Квартиры, Дома и Титула в «Ингосстрах»

Также в режиме онлайн можно не только активировать, но и продлить действующий договор страхования до истечения срока его действия. Для этого необходимо действовать следующим образом:

- Перейти на сайт компании.

- Выбрать пункт (в том же меню, что и в предыдущем случае).

- Ввести фамилию лица, являющегося страхователем.

- Указать номер договора.

- Нажать на кнопку «Продолжить».

После этого система найдет указанный договор и рассчитает стоимость его продления. Операция осуществится сразу после оплаты (при помощи пластиковой карты). Следует учесть, что узнать стоимость процедуры можно не ранее, чем за 20 дней до истечения срока действия страхового договора.

«Ингосстрах» — Активация Полиса для Квартиры, Дома и Титула

Через сайт также можно активировать полис, приобретенный в офисе организации. Для этого необходимо перейти на главную страницу ресурса компании в интернете, после чего сделать следующее:

- Выбрать пункт (находится в синем поле, в верхней части страницы).

- Подобрать категорию страхования.

- Ввести серию полиса и его номер.

- Указать код активации.

- Нажать на кнопку «Продолжить».

После этого пользователь будет переведен на новую страницу. Здесь нужно еще раз проверить введенные данные, после чего нажать на кнопку «Далее».

Если указана правильная информация, произойдет активация полиса, после чего электронный вариант документа будет отправлен на почту клиента.

Как производится страхование дачи: особенности процедуры

Если вы уже уверены в необходимости страхования своей дачи, нелишним будет узнать, как производится эта процедура. Мы предлагаем вам примерную инструкцию по быстрому и беспроблемному оформлению полиса:

Шаг 1. Выберите страховую компанию. Ранее мы уже говорили о параметрах, по которым стоит оценивать страховщика

Кроме того, обратите внимание на набор рисков в полисе и, конечно же, на тарифы.

Шаг 2. Соберите документы

Как правило, их список для каждого случая можно найти на сайте страховой компании или получить, позвонив по телефону горячей линии. В случае с недвижимостью этот этап играет главную роль – полный и актуальный пакет документов гарантирует вам быстрое оформление полиса. Противном случае вам придется переделывать бумаги и вновь ожидать соей очереди на рассмотрение.

Шаг 3. Подача заявки. Сделать это можно как в офисе компании, так и удаленно (например, через специальную форму на сайте страховщика). Стоит понимать, что страхование недвижимости требует детального рассмотрения и индивидуального подхода, поэтому полностью удаленно оформить полис не получится.

Шаг 4. Осмотр дачи. По предварительной договоренности страховой агент выезжает в ваш загородный дом с целью осмотра, определения стоимости, взносов и т.д. Некоторые компании предлагают застраховать вашу дачу без осмотра специалистом, однако тарифы по таким продуктам обычно существенно выше стандартных. Кроме того, при наступлении страхового случая всегда остается вопрос – были ли эти повреждения на момент заключения договора или произошли вследствие происшествия. Как показывает практика, решать такие разногласия страховые компании предпочитают в свою пользу.

Шаг 5. Заключение договора. Обязательно до подписания соглашения проверьте всю информацию, которая него внесена. Вас должен интересовать перечень рисков, от которого застраховано имущество, а также результаты осмотра дачи агентом. Так, например, если специалист зафиксировал проблемы с электропроводкой или неутешительное состояние газовых труб, то в результате пожара вам могут не возместить ущерб, мотивируя халатным отношением к собственности, приведшим к созданию аварийной ситуации.

Шаг 6. Оплата взноса и получение страхового полиса. Заметим, что полис не всегда вступает в действие после заключения договора – разница может составлять и несколько дней, и даже неделю.

Оформление страхового полиса на дачу — процедура несложная, но она потребует серьезных затрат времени на подготовку. Поэтому планируйте ее заранее и не оставляйте на последний момент.

От каких рисков защищает страховка

Итак, вы собрались обратиться в специализированную компанию, чтобы обеспечить страхованием дачу от пожара, разграбления и других проблем. Вот, от каких рисков вас может обезопасить своевременное приобретение полиса:

- природные явления (все капризы стихии от урагана или наводнения до сезонных пожаров);

- катастрофы техногенного характера: аварии электросетей, водопровода, газопровода и последующий от этого урон, обвалы грунта;

- действия третьих лиц: поджог, мародерство, взлом домика и грабеж, акты вандализма;

- внешние явления: редкие случаи, когда на ваш дом может упасть дерево или врезаться автомобиль, или любые другие происшествия подобного рода.

Также можно застраховать и недостроенную дачу: это обходится несколько дороже, но зато вы сможете обезопасить себя от следующих проблем, которые могут возникнуть при строительстве:

- авария из-за неисправностей строительной техники;

- обрушение строительных конструкций (вследствие нарушения технологий или под воздействием внешних сил);

- затяжные сроки сдачи объекта и понесенные в связи с этим материальные издержки.

Не все страховые компании готовы связываться с оформлением полиса на дом, который только находится на стадии строительства. Отсюда более высокие ставки на подобную страховку: кое-где наценка доходит до 50%. Есть основания полагать, что в ближайшие годы ситуация улучшится, так как за рубежом страхование объектов строительства – популярная практика, очень полезная для собственников и владельцев.

Из-за того, что страховка недостроя несет определенные риски для страховой компании, агенты часто предъявляют очень высокие требования к таким объектам. Придется собрать большой пакет документов (актуальный список нужных бумаг и справок вам предоставят в конкретной компании), а причины отказа могут быть как типичными для такого типа страховок (например, повышенные риски страховых случаев), так и необычными: отсутствие лицензии у подрядчика, занимающегося постройкой.

Сравнение предложений 2021 года

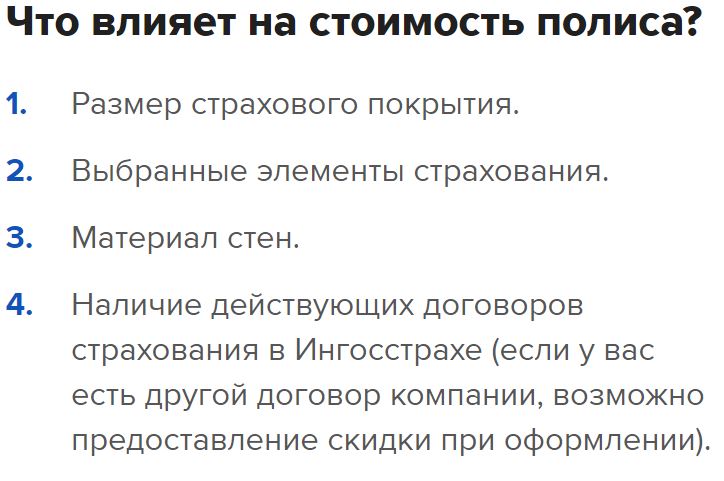

Сколько стоит страхование квартиры? Вопреки обещаниям на сайтах, следует учитывать, что стоимость полиса зависит не только от размера компенсации и включенных опций. Влияет площадь жилья, состояние страхуемых «элементов». При наличии ранее оформлявшихся полисов – «история» клиента. Сколько было страховых случаев, каких.

Financer.com изучил сайты крупнейших страховщиков России и сравнил, сколько стоит страхование квартиры на базовых условиях.

СБЕРБАНК СТРАХОВАНИЕ

3 укомплектованных предложения с различной суммой компенсации.

Минимальный пакет стоит 2250 р/г. Включает в себя 250000 руб. покрытия по внутренней отделке, 200000 по движимому имуществу и 150000 по гражданск. ответственности.

Максимальный пакет стоит 6750 р/г. Включает в себя 1000000 руб. покрытия по внутренней отделке, 500000 по движимому имуществу и 500000 по гражданск. ответственности.

Страхование квартиры включает в себя затопление, пожар, взрывы, грабеж, кражу, иные действия третьих лиц, повреждение мебели, залив соседей и стихийные бедствия.

- 100% онлайн-оформление

- отправка фото и заявления онлайн при наступлении страхового случая

- максимальный рейтинг надежности

- широкий ассортимент иных страховых продуктов

- нет возможности индивидуальной настройки программ — только пакетный выбор

ZETTA

Компания ZETTA – почетный «бронзовый призер» в категории «Лучше платят». И это весомый плюс. Посмотрим, что происходит у компании со стоимостью страхования квартиры по сравнению с «коллегами».

Минимальный пакет стоит 4800 р/г. при 750000 рублей за конструктивные элементы, 300000 за отделку и коммуникации, 300000 за движимую собственность и 300000 по ущербу соседям.

Максимальный пакет стоит 16400 р/г. при 5000000 р. за конструктивные элементы, 1000000 рублей за отделку и коммуникации, 600000 за движимую собственность и 1000000 по ущербу соседям.

Обратите внимание

Вы можете застраховать только конструктив. И тогда это обойдется вам всего в 600 руб./год. Это самая низкая цена на рынке страхования жилья в России.

СОГЛАСИЕ

Предлагает индивидуальную настройку опций.

Минимальный пакет стоит 4450 руб/г. при включении 350000 руб. покрытия по конструктивным элементам, 350000 по внутренней отделке, 350000 по движимой собственности и 350000 рублей по ущербу соседям.

Максимальный пакет рассчитать не удалось – расчет производится только при подаче индивидуальной заявки.

Но нужно отметить, что «Согласие» предлагает максимальный размер компенсации по всем видам страховки жилья.

- до 30 миллионов по конструктивным элементам

- до 10 миллионов по внутренней отделке/инженерным коммуникациям

- до 10 миллионов по движимой собственности

- до 3 миллионов по ущербу соседям

Все виды страховых случаев подробно указаны – залив, пожар, стихийные бедствия, противоправные действия третьих лиц (не только кража или грабеж, но также поджог), ущерб, нанесенный имуществу, здоровью или жизни соседей.

ВТБ 24

На сайте «ВТБ» удобная система, позволяющая произвольно комбинировать сумму покрытия в рамках различных опций и индвидуально настраивать полис (ориентируясь на стоимость или объем компенсационного покрытия).

Минимальный пакет стоит 700 р/г. но включает только покрытие по движимому имуществу на сумму 100000 р..

Максимальный пакет стоит 33.335 р/г. при включении 1400000 покрытия по внутренней отделке, 800000 по домашнему имуществу, 10000000 по конструктивным элементам, 1000000 по гражданск. ответственности + 6000000 по здоровью жильцов (если они пострадали при бытовой аварии, пожаре или ином бедствии в доме).

Страхование квартиры по сравнению с «Ингосстрахом» практически идентичное – от взрывов, пожаров, затопления, противоправных действий третьих лиц, ущерба, нанесенного соседям.

Обратите внимание

Сначала на сайте ВТБ Страхования вы выбираете желаемую сумму покрытия по отделке, движимому имуществу и конструктивным элементам. И только после нажатия кнопки «Купить» появится возможность дополнительно настроить гражданскую ответственность и возмещение при несчастном случае.После оформления полис может быть отправлен на телефон или в специальное приложение на IOS или Android.

Правила оформления

Как и любое другое страхование недвижимости, покупка полиса для дачи часто начинается с осмотра помещения. Без этой процедуры можно застраховать только объект на сумму до 1 млн. рублей.

Более дорогая недвижимость требует анализа рисков на основе изучения объекта. Проверяться будет состояние дачи, материал перекрытий, наличие систем противопожарной безопасности и другие важные вещи.

Пошаговая инструкция для страхователя:

- Выбрать страховщика и страховую программу.

- Пригласить менеджера на осмотр дачи (если страховка покупается с осмотром).

- Рассчитать с помощью менеджера страховой тариф.

- Заключить договор страхования и оплатить страховой платеж.

- Сохранить страховку и квитанцию об оплате, на случай страховой выплаты.

Для заключения договора нужно будет иметь при себе паспорт и документы на недвижимость (членскую книжку СНТ, справку о наличии строения на участке либо свидетельство на право собственности, договор купли-продажи).

Потребуется заполнить заявление на страхование и ответить на ряд вопросов о своей даче. Составляется и опись имущества находящегося внутри помещения. Если дача страхуется на крупную сумму, то может потребоваться и техпаспорт дома (если объект зарегистрирован).

Как было сказано выше, не все страховщики требуют наличие правоустанавливающих документов на дачную постройку, но помните, что выплату без них получить будет крайне сложно.

Пример расчетов: Страховая сумма устанавливается в размере полной или частичной стоимости дачи. Если вы выбрали лимит 250 тыс. рублей, а страховой тариф установлен в размере 0,6%, то за год придется заплатить 1500 рублей.

Чтобы выбрать страховую программу правильно, нужно для начала самостоятельно проанализировать, каким рискам может быть подвержен дом. Если вы опасаетесь пожаров, то лучше делать акцент на этой теме, а другие виды рисков ограничить. Это уменьшит размер страхового платежа, но зато предоставит максимальную защиту. Например, если в районе дачи редко бывают камнепады и другие стихийные бедствия, то можно исключить этот риск из списка.

Важные пункты

При заключении страхового договора важно обратить внимание на раздел, в котором говорится о порядке выплаты страхового возмещения. Изучите список документов для оформления выплаты, сроки информирования страховщика об инциденте и поводы для отказа в возмещении

Можно изучить ст

963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж

Можно изучить ст. 963, 964, Гражданского кодекса, где также идет речь о праве страховщика ничего не компенсировать, несмотря на исправно оплаченный страховой платеж.

Если в договоре указывается, что выплата невозможна без справки из пожарной службы или полиции, то значит, ее нужно будет обязательно оформить. Важным пунктом является пункт о размере и виде франшизы (сумме, которая не возмещается страховщиком). При страховании домов размер франшизы может составить в среднем от 3 до 30 тыс. рублей.

Важно! Если в договоре установлена франшиза и не указано, какой у нее вид (условный или безусловный), то применяется безусловная франшиза. Это значит, что при каждом страховом возмещении будет изыматься оговоренная в договоре сумма (например, 3 тыс. рублей).

рублей).

Условия расторжения

Если клиент решит расторгнуть страховой договор, то страховщик не имеет право чинить препятствия. Нужно будет приехать в офис компании, и написать заявление о расторжении договора. К нему прилагается оригинал договора.

Если это сделать в течение пять дней после покупки полиса, вернуть уплаченный страховой платеж можно будет в размере 100%. Спустя 5 дней возврату подлежит часть страховой премии пропорционально неистекшему сроку действия страховки за вычетом расходов компании.

Чаще всего страхуют не дачи, а частные дома, в том числе недостроенные. Читайте в наших статьях о стоимости страховки и о программе страхования «Защита дома» от Сбербанка России и об оформлении полиса онлайн.