Инструкция: заполняем форму 4-фсс

Содержание:

- Изменения в 4-ФСС с 01.01.2021

- СРОКИ и СПОСОБЫ сдачи отчета

- Заполнение

- Основные правила заполнения и структура формы 4-ФСС

- ФСС – расшифровка и основные понятия

- Новая отчетность 4-ФСС

- 1С-Отчетность

- Какие расходы можно компенсировать

- Заполнение нового отчета

- Нюансы сдачи нового отчета

- Приложение к новому отчету

- Приложение к новому отчету

- Нулевая отчетность 4-ФСС: как заполнить

- Расходы на выплату пособий

Изменения в 4-ФСС с 01.01.2021

ФСС России опубликовал проект приказа: новый бланк отчета в ФСС за 1 квартал 2021 года с 01.01.2021. Но законодатели не успели зарегистрировать приказ в Минюсте. Новую форму планируют утвердить к отчетности за 2 квартал 2021.

Необходимость изменения отчетности вызвана тем, что с 01.01.2021 страховые взносы в ФСС страхователи начинают перечислять в полном объеме, без уменьшения на сумму выплаченных пособий. Новый механизм распространяется на территорию всей Российской Федерации. Назначением и выплатой страхового обеспечения будут заниматься территориальные органы ФСС.

Форму 4-ФСС упростили, исключив из нее таблицы, в которых страхователи приводили сведения о произведенных расходах за счет страховых взносов. Кроме того, изменятся:

- таблица 1 «Расчет сумм страховых взносов» — добавлена строка «Исчислено страховых взносов» вместо строки «Дата установления надбавки»;

- таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и с соответствующими расходами исключат;

- новая таблица 1.1 с расшифровкой сведений об облагаемой базе и исчисленных взносах для организаций с выделенными самостоятельными классификационными единицами;

- таблица сведений для расчета взносов (таблица 2 вместо таблицы 1.1) для страхователей, которые предоставляют персонал в аутсорсинг.

ВАЖНО!

Новый бланк с отчетности за 1 квартал 2021 года не применяют. Страхователи отчитываются по старой форме 4-ФСС — на официальном сайте портала ФСС представлена актуальная версия расчета.

СРОКИ и СПОСОБЫ сдачи отчета

Когда скачали и заполнили форму 4, в пункте 1 статьи 24 Закона от 24 июля 1998 № 125-ФЗ указано, что сроки сдачи:

- на «бумаге» — не позднее 20-го числа месяца, следующего за отчетным периодом.

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным периодом.

Способ сдачи отчетности по форме 4-ФСС представляется по установленной форме следующими способами:

- на бумажном носителе;

- электронно по телекоммуникационным каналам связи.

Отчетность по форме 4 на бумаге сдается:

- лично;

Необходимо предъявить паспорт -

через своего представителя;

Представителю необходимо выписать доверенность - направлен в виде почтового отправления с описью вложения.При отправке отчетности по почте днем его представления считается дата отправки почтового отправления декларации с описью вложения.

Расчеты по форме №4 сдавайте только в электронном виде. Если среднесписочная численность сотрудников страхователя за предыдущий год превышает 25 человек. Такой порядок распространяется и на вновь созданные организации. Численность которых превышает 25 человек.

Организации с меньшей численностью вправе подавать расчеты как на бумаге, так и в электронном виде (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

В электронном виде расчет в территориальное отделение Фонда можно представить:

- по телекоммуникационным каналам связи (через шлюз приема расчетов в Интернете);

- на внешнем носителе (компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Чтобы сдавать отчетность в электронном виде. Организация должна приобрести сертификат электронной подписи. У любого аккредитованного фондом удостоверяющего центра. Список удостоверяющих центров размещен на сайте ФСС.

Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал Фонда. На портале доступны:

- сервис подготовки формы 4-ФСС. Доступный зарегистрированным пользователям с расширенными правами доступа. Воспользовавшись этим сервисом, такие пользователи могут заполнить расчет. И сохранить его в базе данных портала. При этом обеспечиваются автоматический перенос необходимых данных из отчета за предыдущий период. Вывод подсказок и другой вспомогательной информации. Кроме того, этот сервис позволяет выполнить автоматическую проверку взаимоувязок расчета и его логический контроль;

- сервис подготовки формы 4-ФСС, доступный любому посетителю без регистрации. Этот сервис позволяет заполнить расчет. И выполнить автоматическую проверку на прохождение логического контроля и взаимоувязок.

В качестве альтернативного варианта для страхователей разработано автоматизированное рабочее место (АРМ) «Подготовка расчетов для Фонда соцстраха». АРМ позволяет подготовить и отредактировать данные расчета. Проверить их и выгрузить в формате xml. Без использования портала. Отправить подготовленный таким образом файл на шлюз приема расчетов. Можно, зашифровав его и подтвердив электронной подписью. Файл АРМ «Подготовка расчетов для ФСС» также доступен для скачивания на сайте Фонда.

Пользоваться этим сайтом и программным обеспечением не обязательно. Большинство спецоператоров электронной отчетности могут самостоятельно зашифровать и отправить расчет 4-ФСС. Все, что нужно сделать организации: выгрузить расчет из своей учетной программы и передать спецоператору. В дальнейшем сданный расчет отобразится на электронном портале ФСС. И будет доступен так же, как если бы был сдан непосредственно организацией.

Расчеты по форме 4-ФСС, которые сдали в электронном виде. Проходят входной форматно-логический контроль. Фонд не примет и вернет на доработку 4-ФСС. Если расчет не соответствует установленному формату. Или ваша электронная подпись недействительна. Если форму отправили в последний день, повторно сдать исправленный вариант организация сможет с опозданием. Отделения Фонда социального страхования рассматривают такое опоздание как несвоевременное представление отчетности и предъявляют штраф.

Определить, что расчет по форме был отправлен в срок. Можно по дате в квитанции о получении расчета.

Заполнение

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, скачать бланк и пример заполнения.

Образец формы

Образец формы

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Основные правила заполнения и структура формы 4-ФСС

Формально сдача отчетности 4-ФСС за 1 квартал 2021 производится на бланке, который действует с 2021 года. Формирование отчета не представляет трудностей. Расчет состоит из титульного листа и пяти таблиц. Все работодатели обязаны заполнить основные сведения о себе на титульном листе и таблицы 1, 2 и 5. Эти листы необходимо сдавать, даже если в отчетном периоде у страхователя не было начислений по взносам. Остальные таблицы заполняют, если в отчетном периоде есть соответствующие сведения. Если их нет, то эти страницы не предоставляются.

Наша подробная инструкция, как заполнить отчет 4-ФСС, позволит избежать любых неточностей:

- При заполнении бланка от руки используют чернила только черного или синего цвета.

- В каждую ячейку вносят только один показатель. Если необходимого показателя нет, ставится прочерк.

- Электронная отчетность заверяется электронной подписью.

- Каждая страница отчета нумеруется в соответствующей ячейке в верхней части каждого листа.

Специально для участников пилотного проекта ФСС

Заполняйте и сдавайте 4-ФСС по особым правилам. Чтобы разобраться и ничего не нарушить, используйте бесплатно специальную инструкцию от КонсультантПлюс.

ФСС – расшифровка и основные понятия

ФСС – это аббревиатура от названия «Фонд социального страхования». Теперь разберем, что означает каждое из этих слов:

- Фонд – это некоммерческая организация (НКО), созданная для достижения какой-либо цели (о целях ФСС – в статье далее);

- социальное страхование – это система социальной защиты, призванная обеспечить гражданину его права, гарантированные Конституцией, при наступлении момента, когда гражданин не в состоянии обеспечить свое материальное благосостояние самостоятельно.

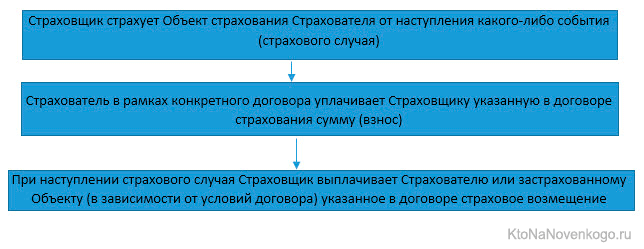

Система страхования (чего-либо или кого-либо), независимо от сферы ее конкретного приложения, имеет единую схему:

При наступлении страхового случая Страховщик выплачивает Страхователю или застрахованному Объекту (в зависимости от условий договора) указанное в договоре страховое возмещение.

В цепочке «работодатель – работник – ФСС» работодатель является страхователем, работник – застрахованным лицом (объектом страхования), а ФСС – страховщиком. При этом страхователь (т.е. работодатель) уплачивает взносы за своего работника (застрахованного) в ФСС (страховщику).

Страховым случаем в системе социального страхования является одна из следующих ситуаций, подтвержденная листом нетрудоспособности или справкой, выданными мед.учреждением:

- заболевание работника, в том числе – профессиональное (полученное в результате профессиональной деятельности);

- беременность и роды работницы;

- травма или смерть работника в результате несчастного случая на рабочем месте.

Плательщиками ФСС являются: ИП (индивидуальные предприниматели), юридические лица, физические лица, которые выплачивают заработную плату или иное вознаграждение физ.лицам (ст. 419 НК РФ).

От уплаты взносов в ФСС освобождаются ИП и юридические лица, которые не имеют в своем штате (или за штатом) сотрудников (т.е. не выплачивают заработную плату и (или) вознаграждения). Об этом говорится в статье 430 (п. 6) НК РФ.

Базой для расчета отчислений в ФСС является сумма выплат и вознаграждений всем застрахованным лицам за расчетный период (за год нарастающим итогом), но не более 865 тыс.руб. в год за каждое застрахованное лицо (в 2021 году).

В базу для расчета взносов в ФСС не входят (ст. 422 НК РФ):

- различные государственные пособия;

- компенсационные выплаты и единовременная материальная помощь;

- оплата больничного листа (листа нетрудоспособности), в том числе – по беременности и родам;

- оплата отпуска по уходу за ребенком;

- доходы от национального промысла членов общин малочисленных народов;

- страховые взносы на добровольное страхование работников (например, на ДМС);

- выплаты на проезд к месту отпуска и обратно;

- оплата работы физ.лиц при подготовке и проведении выборов государственной власти;

- стоимость рабочей формы;

- стоимость дополнительного профессионального обучения;

- стоимость денежного и материального обеспечения военнослужащих.

Новая отчетность 4-ФСС

Для формирования нового отчета в ФСС нужно использовать форму документа, регламентированную Письмом ФСС от 05.08.2020 г. № 02-09-11/12-05-19094. Отчет подается вместе с 4-ФСС и, соответственно, срок его представления — до 20 октября при подаче на бумаге и до 26 октября при подаче в электронном виде.

На основании этого отчета компания вправе получить компенсацию понесенных расходов в размере 20% от взносов «на травматизм», уплаченных в прошлом году.

1С-Отчетность

Электронная отчетность во все госорганы прямо из 1С

- Бесплатно для пользователей 1С:ИТС ПРОФ

- Встроен в 1С. Знакомый интерфейс и отчеты в 1 клик

- Все госорганы без доплат. ФНС, ПФР, ФСС, Росстат, ФСРАР, РПН, ФТС, Банк России

- Выгрузки ЕГРЮЛ. Неограниченное кол-во официальных выписок

Подробнее Попробовать бесплатно 30 дней

Какие расходы можно компенсировать

Под компенсацию попадают расходы, связанные с борьбой и профилактикой коронавируса, а именно приобретение масок, перчаток, бесконтактных термометров, дезинфицирующих средств, а также затрат на тестирование работников на COVID-19. Производителями данных товаров могут быть не только российские, но и иностранные организации.

ФСС проведет проверку документов медучреждения, которая проводила прием и проверку анализов сотрудников. Необходимо, чтобы у медицинской компании имелась лицензия на деятельность с использованием возбудителей инфекционных заболеваний человека и животных II степени потенциальной опасности.

Заполнение нового отчета

Новый отчет содержит 2 таблицы:

- в первой таблице указываются сведения о плановых и фактических размерах расходов. Суммы нужно указывать в рублях и копейках. Расходы по профилактике и борьбе с коронавирусной инфекцией следует отразить в отдельных графах;

- во второй таблице указываются сведения о количестве приобретенных средств защиты, а также о численности работников, которые были обеспечены организацией защитными средствами за счет страховых взносов. Информацию нужно указывать в целых числах.

Нюансы сдачи нового отчета

Для возмещения средств, израсходованных на борьбу с коронавирусной инфекцией, работодатели должны были в срок до 30 сентября передать в ФСС специальные документы:

- заявление;

- план финансового обеспечения на 2020 г.;

- перечень средств индивидуальной защиты;

- список мероприятий по профилактике коронавируса среди сотрудников.

Важно! При проведении тестирования работников на коронавирус к документам нужно было приложить копию лицензии медучреждения, принявшего и проверившего анализы.

Приложение к новому отчету

В качестве приложения к новому отчету компания должна передать в ФСС подтверждающий документ — список средств защиты и профилактики коронавируса, приобретенных для работников. Кроме того, нужно предоставить копии документов, подтверждающих целевое расходование денежных средств. Данный момент указан в п. 4.1 Порядка, регламентированного Приказом Минтруда от 10.12.2012 г. № 580н.

К примеру, если работодатель приобрел для сотрудников маски, то к отчету нужно приложить список закупленных средств защиты и копии сертификатов или деклараций соответствия на них.

Остались вопросы или нужна помощь в сдаче отчётности? Закажите консультацию наших специалистов!

Что включает договор 1С:ИТС?

Новые изменения в персонифицированном учете

Приложение к новому отчету

В качестве приложения к новому отчету компания должна передать в ФСС подтверждающий документ — список средств защиты и профилактики коронавируса, приобретенных для работников. Кроме того, нужно предоставить копии документов, подтверждающих целевое расходование денежных средств. Данный момент указан в п. 4.1 Порядка, регламентированного Приказом Минтруда от 10.12.2012 г. № 580н.

К примеру, если работодатель приобрел для сотрудников маски, то к отчету нужно приложить список закупленных средств защиты и копии сертификатов или деклараций соответствия на них.

Остались вопросы или нужна помощь в сдаче отчётности? Закажите консультацию наших специалистов!

Что включает договор 1С:ИТС?

Новые изменения в персонифицированном учете

Нулевая отчетность 4-ФСС: как заполнить

Порядок заполнения нулевой отчетности имеет особенности. В некоторых графах и полях отчета придется проставить нули, в каких-то ячейках — прочерки, а некоторые поля оставить пустыми. Основные требования, как сдать в ФСС нулевую декларацию, таковы:

- Поставьте прочерки во всех полях, графах и ячейках, в которых отсутствуют данные для заполнения.

- При заполнении поля ИНН на титульном листе в последних двух ячейках проставьте нули, если ИНН вашей компании состоит из 10 цифр. Аналогичное правило предусмотрено для заполнения ОГРН: если код состоит из 13 цифр, то в первых двух ячейках 15-значного поля проставьте нули.

- Если ваша компания не прекратила свою деятельность, то поле «Прекращение деятельности» оставляем пустым. Аналогично поступаем с полем «Бюджетная организация». Эту ячейку обязаны заполнять только учреждения бюджетной сферы. Если ваша компания к ней не относится, оставьте поле пустым.

ВАЖНО!

Данные рекомендации применимы только к составлению 4-ФСС! При заполнении других отчетных форм учитывайте действующие для них требования.

Отметим, что поставить прочерки во всех полях отчета недопустимо. Некоторые строки имеют числовые значения:

- Строка 5 таблицы №1. В ней укажите страховой тариф, по которому ваша компания должна рассчитывать страховое обеспечение от несчастных случаев и профзаболеваний. Данное поле не допускается оставлять пустым.

- Строка 9 таблицы №1. Заполняется всегда, содержит результат арифметических действий со значениями основного тарифа, надбавок и льгот. Если в отношении предприятия принято решение о снижении или повышении тарифа, то придется указать данные в дополнительных строках отчетности.

- Строки таблицы №2 имеют числовые значения, если за организацией числится задолженность или переплата за прошедшие периоды. Также придется отразить информацию о произведенных расчетах. В нулевом расчете за 1-й квартал 2021 года придется указать информацию о платеже, если фирма выплатила долг по страховым взносам за предыдущий квартал (период).

Актуальный образец нулевого отчета 4-ФСС для ООО без работников (с одним руководителем) за 1-й квартал 2021 года:

Расходы на выплату пособий

Взносы на травматизм. Пособия не облагаются взносами на травматизм. Сумму пособий надо показать в столбце 5 таблицы 6.

Помимо этого суммы выплаченных пособий надо отразить отдельно в таблице 2. Здесь показывают только фактически выплаченные пособия за счет фонда. То есть если бухгалтер рассчитал пособие, но пока его не выдал, то сумму заносить в расчет не надо. Общую сумму расходов на выплату пособий заносят в строку 15 таблицы 1. Этот показатель уменьшает сумму начисленных взносов.

Уточненный расчет

Можно подать, если обнаружили, что в первичном расчете:

- допустили ошибки;

- не отразили или не полностью отразили какие-то сведения;

- указали недостоверную информацию.

При этом обязанность подать уточненный расчет есть только в одной ситуации. Организация занизила суммы страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета – это право. А не обязанность организации. Такой порядок установлен пунктом 1.2 статьи 24 Закона от 24.07.1998 .

Уточненный расчет составляют по форме. Которая действовала в периоде, за который вы выявили ошибки. Номер уточненного расчета укажите на титульном листе в поле «Номер корректировки». Например, если вы впервые уточнили расчет за II квартал 2018 года, поставьте номер 001.

Если возникла недоимка, то предварительно перечислите в фонд остаток взносов и пени. Тогда вам не начислят штраф (подп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Организация обязана пересчитать и доплатить взносы. Если фонд повысил тариф из-за смены основного вида деятельности. При этом, когда организация получит уведомление об изменении тарифа. То, скорее всего, расчет за I квартал уже будет сдан. Уточнять его организации не обязательно – пересчет взносов связан не с ошибкой. А с тем, что фонд установил новый тариф. Однако территориальные отделения в некоторых регионах требуют уточнить расчет за I квартал. Поэтому выясните позицию фонда по месту учета организации.

Перерасчет взносов по новому тарифу из-за смены основного вида деятельности покажите в таблице 2 расчета за полугодие:

- по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» – сумму взносов к доплате;

- строке 16 «Уплачено страховых взносов» – реквизиты платежного поручения и сумму. Если уже успели доплатить пересчитанные взносы;

- строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» – сумму пересчета, если еще не успели доплатить взносы.

В строку 2 «Начислено к уплате страховых взносов» пересчет не вносите. Иначе не сойдутся контрольные соотношения. Показатель «на начало отчетного периода» строки 2 таблицы 2 отчета за полугодие. Он должен быть равен начисленным взносам из графы 3 строки 2 таблицы 2 отчета за I квартал (приказ от 09.03.2017 № 83). Кроме того, неоплаченный пересчет не задолженность, поэтому не указывайте его по строке 20.

Фонд соцстраха может уменьшить тариф взносов «на травматизм». Если у организации изменился основной вид деятельности. Пересчитайте взносы по новой ставке с начала календарного года. Переплату можно вернуть или зачесть в счет будущих платежей (ст. 26.12 Закона от 24.07.1998 № 125-ФЗ). При этом безопаснее подать уточненку.

В расчете нет специальных строк, где можно указать, как вы пересчитали взносы. Ревизоры из фонда просто не поймут, откуда возникла переплата. Не забудьте поменять тариф взносов на актуальный. Его указываете в строках 5 и 9 таблицы 1 расчета. В таблице 2 уточненки за I квартал укажите:

- по строке 2 «Начислено к уплате страховых взносов» – начисления, пересчитанные по пониженному тарифу;

- строке 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода». И строке 11 «За счет переплаты страховых взносов» – сумму переплаты, которая образовалась у организации;

- строке 16 «Уплачено страховых взносов» – фактически перечисленные суммы взносов.

Как вернуть переплату взносов на «травматизм»

Чтобы вернуть переплату, подайте в фонд заявление по форме 23-ФСС. Уутвержденной приказом от 17.11.2016 № 457. Если решите зачесть переплату в счет будущих платежей, оставьте все как есть. Переплату зачтут автоматически (п. 6 ст. 26.12 Закона № 125-ФЗ). Рассчитывайте взносы, как и раньше, а платите в бюджет меньше, пока переплата не зачтется полностью.