Что значит код дохода 2012: расшифровка, виды кодов на доходы

Содержание:

- Код дохода в справке 2-НДФЛ: с 1200 по 1240

- Код 2002 в справке 2 НДФЛ – что значит

- Какие доходы не облагаются НДФЛ

- Коды доходов, которые облагаются НДФЛ при превышении лимита

- Что означают коды НДФЛ

- Что означает данный и другие коды, которые облагаются НДФЛ

- Инструкция по заполнению 3 НДФЛ

- Частые ошибки

- Применение кода 2012 в справке 2- НДФЛ.

- Расчет НДФЛ с дивидендов

Код дохода в справке 2-НДФЛ: с 1200 по 1240

| Код дохода | Расшифровка |

| 1200 | Доходы, которые получены в виде других страховых выплат по договорам страхования |

| 1201 | Доходы, которые получены в виде страховых выплат по договорам страхования в случае оплаты стоимости санаторно-курортных путевок |

| 1202 | Доходы, которые получены в виде страховых выплат по договорам добровольного страхования жизни (исключение: договоры добровольного пенсионного страхования) в случае выплат, которые связаны с дожитием застрахованного лица до определенного возраста или срока, или же в случае наступления другого события (исключение: досрочное расторжение договора), в части превышения сумм страховых взносов, внесенных налогоплательщиком и увеличенным на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения страхового договора ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования ЦБ РФ |

| 1203 | Доходы, которые получены в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и/или страхования гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества, либо расходов, необходимых для проведения ремонта/восстановления этого имущества (в случае, если ремонт не проводился), или стоимости ремонта/восстановления этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов |

| 1211 | Доходы, которые получены в виде сумм страховых взносов по договорам страхования, если указанные суммы вносят работодатели за физических лиц из средств работодателя или средств организации/предприятия или ИП, которые не являются работодателями в отношении тех лиц, за которых вносят страховые взносы |

| 1212 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни |

| 1213 | Доходы, полученные в виде денежных/выкупных сумм, которые выплачивают по договорам добровольного пенсионного страхования, и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования |

| 1215 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения |

| 1219 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора добровольного пенсионного страхования |

| 1220 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора негосударственного пенсионного обеспечения |

| 1240 | Суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным организациями или другими работодателя с российскими негосударственными пенсионными фондами, а также суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц |

Это коды выплат в справке 2-НДФЛ. В зависимости от типа выплаты указывают определенную кодировку.

Код 2002 в справке 2 НДФЛ – что значит

Отвечу сразу на главный вопрос: что значит код 2002 в справке 2 НДФЛ – это премиальные, источником которых не является прибыль работодателя и средства специального назначения.

Данный документ вы можете открыть на сайте Налоговой службы. Он состоит из самого текста приказа и 2 приложений:

- в первом перечислены коды доходов, в т.ч. «2002»;

- во втором – коды вычетов.

Теперь разберем, что же означают суммы премий, выплачиваемые по результатам работы, коллективным и индивидуальным договорам, законодательству России и пр. Мы привыкли воспринимать премию как часть зарплаты, дополнение к окладу, но с точки зрения ФНС и НДФЛ это отдельный вид дохода.

По этим выплатам не предусмотрено наличие специальных налоговых вычетов причитающимся им лицам, также нет необлагаемого минимума, который уменьшил бы налог с премиальных.

Допустим, вы купили жилье и подали документы в ИФНС для использования имущественного налогового вычета. В качестве доходов, с которых хотите вернуть налог, вы вправе указать не только зарплату, но и премии и любые другие виды выгоды, с которых платился НДФЛ по ставке 13%.

Несколько тезисов о премировании:

- организации не обязаны выплачивать стимулирующие вознаграждения персоналу, такие платежи устанавливаются в каждой компании по добровольному решению руководства или по соглашению с профсоюзными обществами путем заключения коллективных договоров;

- во внутреннем нормативно-правовом акте предприятие утверждает виды премирования, условия их выплаты, адресатов вознаграждений, критерии оценки работы сотрудников и способы их оспаривания;

- если соблюдены все условия премирования из внутренней документации, то для юрлица выплата становится обязательной;

- премии могут быть связаны с результатами труда работника, а могут назначаться в силу наступления каких-то событий, например, к юбилею, государственным и фирменным праздникам.

Источниками премирования являются:

- чистая прибыль – как раз в случаях, не связанным с трудовой деятельностью; об этом дал пояснения Минфин в письме № 03-03-06/1/14283 от 24 апреля 2013 года;

- расходы, уменьшающие доходы по налогу на прибыль, – премиальные, учтенные и не учтенные в системе оплаты труда;

- средства специального назначения и целевые поступления – деньги, полученные организацией от государства, муниципальных органов и других предприятий для конкретных, поименованных в соответствующих документах.

Премии облагаются НДФЛ, следовательно, включаются в справку 2 НДФЛ. Справка – документ персональный, формируется на каждое физлицо, которому выплачиваются доходы по НДФЛ.

Если у налогового агента до 10 справок, то их можно сдать в бумажном виде. Если у вас более 10 форм, то они в обязательном порядке подаются в электронном формате соответствующего года отчетности, если не хватит собственного обеспечения для направления их по ТКС с усиленной цифровой подписью, то можно обратиться к сторонним бухгалтерам, платно оформляющим отчеты ИП и юрлиц.

Какие доходы не облагаются НДФЛ

К таковым относятся, например:

- пособия по беременности и родам (п. 1 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые в качестве возмещения вреда при причинении ущерба здоровью, возмещения расходов на повышение профессионального уровня работников, на исполнение работником своих трудовых обязанностей, в т.ч. в командировке (п. 3 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые работнику в связи с увольнением (выходное пособие, заработок на период трудоустройства, компенсации руководителю, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднего месячного заработка. Либо шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях (п. 3 ст. 217 НК РФ);

- материальная помощь, выплаченная членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- материальная помощь, выплаченная лицам, пострадавшим в результате стихийного бедствия или чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ);

- компенсации работникам и членам их семей стоимости санаторно-курортных (не туристских) путевок в санаторно-курортные и оздоровительные организации, расположенные на территории РФ. Для освобождения таких компенсаций от НДФЛ они должны быть выплачены за счет средств, оставшихся в распоряжении работодателя после уплаты налога на прибыль или налога, уплачиваемого при применении спецрежима (п. 9 ст. 217 НК РФ);

- оплата медицинских услуг, оказываемых работнику или членам его семьи, из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ);

- суммы платы за обучение работника по основным и дополнительным образовательным программам в российских организациях, ведущих образовательную деятельность, либо иностранных организациях, имеющих право на ведение образовательной деятельности (п. 21 ст. 217 НК РФ);

- подарки, стоимость которых не превышает 4 000 руб. в год, полученные работником или иным лицом от организации или ИП, а также материальная помощь в пределах 4 000 руб. в год, полученная работником или бывшим работником (ныне пенсионером) (п. 28 ст. 217 НК РФ);

- компенсация расходов работника на уплату процентов по кредитам и займам на приобретение или строительство жилья (п. 40 ст. 217 НК РФ).

Полный перечень доходов, освобождаемых от обложения НДФЛ, приведен в ст. 217 НК РФ. Кстати, он закрытый.

Выплаты, не облагаемые НДФЛ, являются таковыми для всех граждан независимо от их статуса – резидент или нерезидент (Письмо Минфина от 18.06.2010 № 03-04-06/6-125)

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Что означают коды НДФЛ

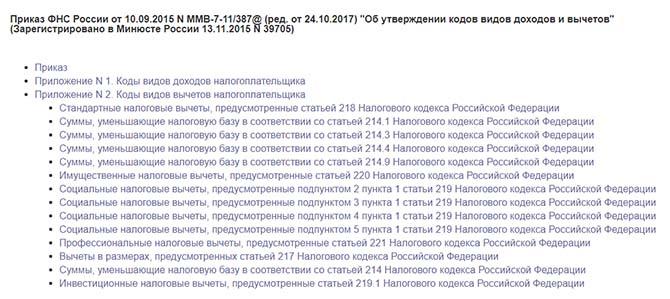

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплаченные физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Действующие коды приведены в приказе ФНС от 10.09.15 № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). Они применяются, в том числе для заполнения справок по форме 2-НДФЛ. А значит, неправильное присвоение доходу цифрового шифра приведет к ошибке в справке 2-НДФЛ. Это, в свою очередь, грозит налоговому агенту штрафом в размере 500 руб. за каждую неверно оформленную справку о доходах (ст. 126.1 НК РФ, п. 3 письма ФНС от 09.08.16 № ГД-4-11/14515).

Внимание

За 2020 год налоговые агенты должны сдать справки о доходах по форме 2-НДФЛ не позднее 1 марта 2021 года. Далее справка 2-НДФЛ как отдельный документ перестанет существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

Заполнить и сдать через интернет 2‑НДФЛ с актуальными кодами

Кроме того, во многих бухгалтерских программах на коды выплат «завязано» определение даты фактического получения дохода. А она используется при заполнении строки 100 раздела 2 расчета 6-НДФЛ (подробнее об этой форме см. 6‑НДФЛ: как заполнить и сдать расчет»). Следовательно, из-за ошибки в кодировке доходов налоговый агент может неверно заполнить расчет 6-НДФЛ. За данное нарушение штраф также составляет 500 руб. (ст. 126.1 НК РФ).

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

Важно

Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Бесплатно рассчитать зарплату, отпускные и пособия в веб‑сервисе

Что означает данный и другие коды, которые облагаются НДФЛ

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

https://youtube.com/watch?v=x53REcKxEq0

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

В справке отображается информация об отпускных, больничных, различных надбавок, премиям и другим различным видам выплат, на официально работе.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2018 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ. Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Инструкция по заполнению 3 НДФЛ

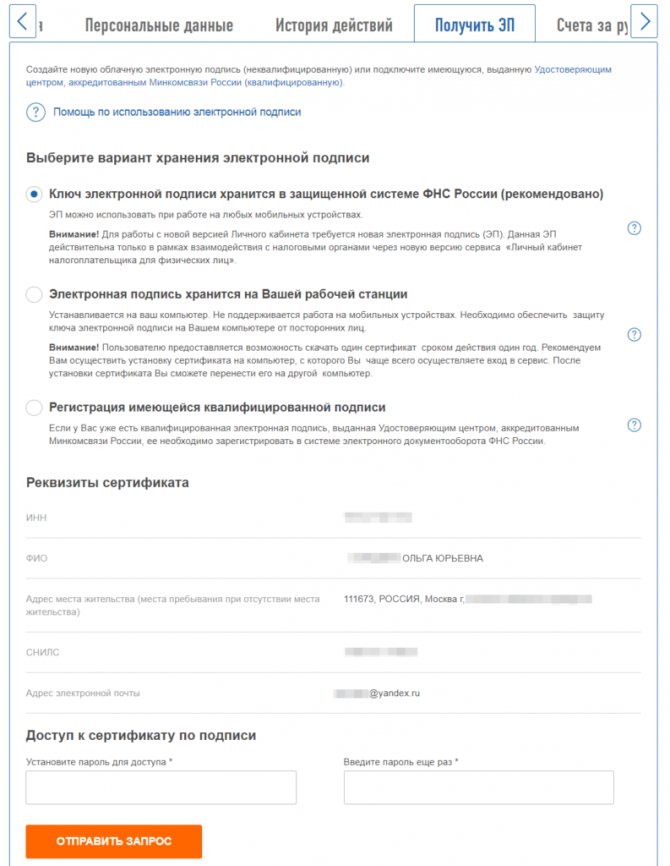

Процесс подачи отчетности и оплаты налога давно переведен в цифру. Чтобы все сделать, не выходя из дома, понадобится регистрация на сайте налоговой. Это единственный этап, на котором понадобится лично посетить ФНС, чтобы получить логин и пароль от личного кабинета. Если зарегистрированы на Госуслугах, можно обойтись и без визита к налоговикам.

Также при подаче документов понадобится электронная подпись. На сайте ФНС выдают неквалифицированную версию, ее хватит для оплаты налогов.

Заполнение 3 НДФЛ разберем ниже, а пока займемся формированием отчета по результатам торговли. Для примера возьмем «дочку» Interactive Brokers – CapTrader. Отличие от IB в том, что минимальный депозит снижен до $2000/€2000.

Действуем в такой последовательности:

- В личном кабинете выбираем пункт Отчет — Выписки. Задаем период и тип документа – годовой.

- Документация подготавливается автоматически. В итоге получаем готовый отчет с указанием всех дивидендов и прочих категорий доходов, полученных за выбранный период.

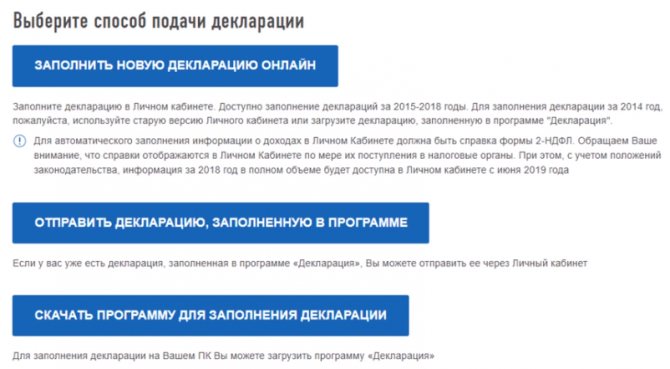

Можно переходить к работе с 3 НДФЛ и оплате налога через сайт ФНС.

Заполнение 3 НДФЛ через программу Декларация

Актуальную версию этого ПО можно , пользуйтесь только последней версией. Программа для заполнения 3 НДФЛ хороша тем, что в ней можно сохранять промежуточные результаты и потом возвращаться к работе с данными. При заполнении онлайн (через сайт ФНС) такой возможности нет и все нужно сделать за один заход.

Порядок заполнения следующий:

- Задание условий – в этом окне выбираем тип декларации 3 НДФЛ. Отметьте пункт, что имеются доходы в иностранной валюте, если работаете с зарубежной class=»aligncenter» width=»1000″ height=»728″

- Сведения о декларанте – тут все интуитивно понятно.

- Доходы за пределами РФ – в примере это ключевой пункт. Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. Сюда же вносим возможный доход за продажу валюту, акций.

- Не забудьте правильно указать код дохода. В выпадающем меню есть все категории, некоторые выглядят похожими, поэтому пользуйтесь рекомендациями из разделов выше.

-

Курс можно указывать самостоятельно, есть опция автоматической загрузки этих данных. Не запутайтесь в округлениях, в программе нужно все приводить к 2 знакам после запятой. В результате получаем значение дохода в валюте, рублях и сумму уплаченного за рубежом налога.

- Осталось поработать с пунктом Вычеты. Убытки можно переносить с прошлых лет (такая возможность сохраняется в течение 10 лет после получения отрицательного результата). Информация по убыткам отражается в соответствии с категориями активов, на которых они были получены. Например, если потери зафиксированы в результате продажи акций, то и использовать их вы можете только если доход получили из-за продажи бумаг. То же и с прочими группами активов.

После этого жмем Проверить и сохраняем форму 3 НДФЛ как .xml документ. Рекомендую на этапе создания также сохранять декларацию. У активных инвесторов может быть и несколько десятков позиций в пункте Доходы, заполнение займет больше часа. Лучше подстраховаться, чтобы не потерять промежуточный результат.

Работа онлайн

Этот вариант использовать можно как резервный, если с программой начались какие-то проблемы. Последовательность сохраняется той же, хотя интерфейс периодически меняется:

- Интересующий нас пункт находится в разделе Жизненные ситуации.

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Также через личный кабинет можно загрузить результат работы в программе Декларация. Тот самый .xml файл. Пошаговая инструкция не нужна, так как все сводится к нажатию пары кнопок.

Помимо этого файла подайте брокерский отчет с переводом его на русский язык и опционально нечто вроде сопроводительного документа (или пояснительной записки). В письме можно детальнее объяснить источник происхождения дохода и пояснить, как вы производили расчеты. Это необязательный элемент, но иногда помогает решать спорные ситуации и не терять время.

Непосредственно оплата налога выполняется в срок до 15 июля. Это также можно сделать онлайн через сайт налоговой.

Частые ошибки

Рассмотрим «подводные камни», возникающие в процессе заполнения бланка, на которые чаще всего попадают бухгалтеры с небольшим опытом. Этот раздел лучше всего читать с особенной внимательностью, так как каждая неверно заполненная справка считается инспекцией за сведения, вводящие в заблуждение государственную структуру, и карается штрафом в размере пятисот рублей. Да, для целой организации сумма едва ощутимая, однако неверно заполненный документ потенциально может быть предоставлен не раз и не два.

Какие ошибки возникают при заполнении бланка

Поскольку специалистами службы камеральные проверки по данному бланку не проводятся, штрафование производится безотлагательно, сразу же, как найдена ошибка в отчетности. Имейте ввиду, применить штрафные санкции служба может за любую, мельчайшую неточность, например за:

- неправильный код дохода;

- неверно вписанный идентификационный номер налогоплательщика;

- ошибку в фамилии, имени или отчестве;

- одну неправильную цифру, вписанную среди указанных паспортных данных сотрудника организации и т.д.

Весь перечень подлежащих наказанию ошибок можно просмотреть в письме налоговой службы, от девятого августа 2016 года.

Встречаются ошибки вопиющие, которые удивляют любого специалиста в области бухгалтерии и налогов. Если организация не имеет сведений об идентификационном номере налогоплательщика, она должна оставит соответствующее поле в бланке пустовать. Однако многие бухгалтера решают вписать на место отсутствующих данных произвольную последовательность цифр или ряд нулей. Инспекторы, осуществляющие проверку, тратят солидное количество времени на то, чтобы отыскать несуществующие на самом деле данные, поэтому не удивительно, что фирма получает штраф.

То же касается кодов доходов и вычетов, которые получило физическое лицо. Часто молодые специалисты путают их между собой и вписывают одно вместо другого. Это также вводит инспекторов в заблуждение. Специально для работников с плохой памятью службой был издан справочник искомых кодировок, свериться с которым не просто можно, но и нужно, в процессе заполнения бланка 2-НДФЛ. Если отвечающий за это специалист в вашей компании имеет на руках справочник, однако все равно допускает ошибки, мы советуем вам отказаться от него в пользу более опытного кандидата на вакантное место. Если «зеленый» работник был принят в фирму ради экономии, спешим вас заверить, после переоформления десяти вариантов бланка, получения штрафа, затем и пени за несвоевременное предоставление верного варианта, экономия прекратится и канет в лету.

Бывает и так, что путаница происходит внутри кодов каждой направленности. Например, вычеты социальные бывают множества видов, например, на:

- детей;

- оплату лечения;

- обучение и т.д.

Каждому из них присвоена своя кодировка, так как они имеют различные характеристики, заключающиеся в:

- верхнем пределе возможной к получению суммы;

- сроках предоставления;

- наименований списка обязательной к предоставлению отчетности в виде официальных бумаг и т.д.

Перепутав их между собой, можно повлечь ненужные разбирательства, отнимающие множество времени и сил, а кроме того, совершенно не лишних для компании денежных средств.

Применение кода 2012 в справке 2- НДФЛ.

В соответствии с установленными обозначениями код 2012 отображает доход гражданина, который был получен им в виде отпускных выплат. Данный доход относится к разделу «премии».

Выплата отпускных является обязанностью работодателя и производится на основании среднемесячной суммы дохода за каждый день отпуска. При этом произвести начисления необходимо не позднее, чем за три календарных дня до начала отпуска.

Начисленные и выплаченные денежные средства должны быть отражены в справке 2-НДФЛ под кодом 2012, который и служит для обозначения такого рода выплат. Стоит учесть нюансы, с которыми столкнется работодатель при разрыве отпуска на два месяца. Так, если работник уходит в отпуск в начале месяца, то выплату отпускных работодатель должен произвести в конце предыдущего месяца. На основании вышеизложенного делаем вывод, что отображение отпускных по коду 2012 бухгалтерия должна произвести в том месяце, когда они фактически были выплачены. Данное правило применимо и к тем случаям, когда отпуск «разрывается» на два разных периода.

Расчет НДФЛ с дивидендов

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. — 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей . В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. — 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. — 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. — 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 0100 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).