Амортизация основных средств в бухгалтерском учете

Содержание:

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

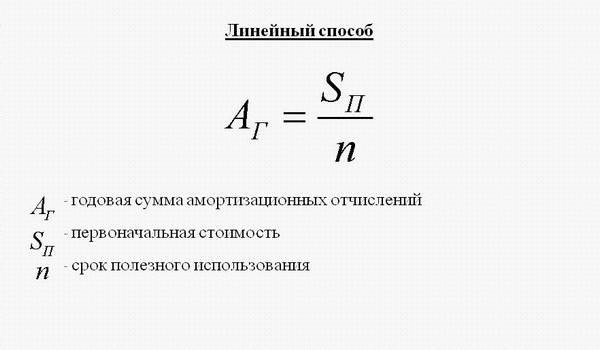

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Амортизационные отчисления

Доля стоимости актива, включаемая в себестоимость товара, называется амортизационным отчислением. Назначение такого отчисления в постепенной компенсации предпринимателю стартовых инвестиций в бизнес. Если часть материалов и сырья полностью преобразуются в готовый продукт или уничтожаются при его изготовлении (например, электрическая энергия), то основные средства производства только постепенно изнашиваются.

Но это не преуменьшает их значения для ценообразования. Очевидно, что имея только сырьё, но без техники, произвести продукт не получится. Поэтому перенос стоимости совершенно справедлив. Процент амортизации в каждом отдельном случае считается индивидуально и зависит от изначальной стоимости оборудования, срока полезного использования и некоторых других показателей.

Современные инструменты многократно упрощают вычисление, а простота и скорость вычисления с их помощью позволяет сравнить несколько методов, чтобы выбрать наиболее удобный. Например, калькулятор онлайн даёт возможность рассчитать амортизационные отчисления за несколько секунд.

Функции амортизационных отчислений

Амортизация выполняет несколько полезных функций для бизнеса. Главная из них в том, что включение амортизационных отчислений в стоимость продукта помогает предпринимателю более грамотно образовывать цену и полностью окупать все затраченные на оборудование средства. Но это далеко не единственный плюс. Чем ещё полезен перенос стоимости?

Возможность сокращать налогооблагаемую базу дохода. Актуально для ОСНО и УСН «Доходы — Расходы». Амортизационные отчисления не являются прибылью, то есть, разрешается урезать с их помощью сумму налогооблагаемого дохода. Например, предприниматель выручил с продажи партии игрушек 100 тысяч рублей, из которых 87 тысяч являются прибылью. С них и требуется платить налог. Но если бизнесмен дополнительно учтёт амортизационные отчисления, сможет сократить сумму налога ещё на несколько тысяч рублей.

Зарабатывать на обновление материальной базы. Предприниматель, использующий амортизационные отчисления, знает конкретные сроки окупаемости своей техники и возвращает себе 100% от её изначальной стоимости. Это даёт возможность спланировать покупку новой техники без обращения к займам и кредитам.

Привлекательность для инвесторов. Экономическое обоснование окупаемости вложений с учётом амортизации привлекает гораздо больше потенциальных партнёров, чем обещания окупить все инвестиции за 1-2 года без конкретных цифр.

Определение корректной цены при продаже подержанного оборудования. Вычисление амортизации поможет предпринимателю назначить правильную цену, если он решит продать технику до полной окупаемости и до конца срока полезного использования.

Любое оборудование изнашивается, поэтому предприниматель должен успеть окупить его полную стоимость

Как определяется срок полезного использования объекта

Формула расчета амортизации предполагает, что предприниматель уже установил срок полезного использования (СПИ) своего оборудования. То есть определил, в течение какого времени объект будет использоваться на производстве и приносить прибыль. Это довольно просто: вся необходимая информация содержится в классификаторе, утверждённом постановлением правительства от 1 января 2002 года №1.

Классификатор делит все средства производства — машины, оборудование, недвижимость, транспорт, многолетние насаждения — на 10 категорий. 1-я категория включает объекты с самым коротким сроком полезного использования, 10-я — самые долговечные. Достаточно найти свой объект в списке и присвоить ему СПИ. Сроки в этом классификаторе указаны в определённых границах. Например, от 1 года до 2 лет включительно.

Как рассчитать амортизацию линейным способом

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы. О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина.

→ Бухгалтерские консультации → Основные средства

Актуально на: 4 августа 2017 г.

https://youtube.com/watch?v=j3DSuqQmlio

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете.

Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено.

Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях является обязательным. О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (АМ) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

| в бухгалтерском учете | в налоговом учете | |

| для ОС (п. 19 ПБУ 6/01) | для НМА (п. 29 ПБУ 14/2007) | для ОС и НМА (п. 2 ст. 259.1 НК РФ) |

| АМ = С / СПИ / 12где С — первоначальная или восстановительная стоимость объекта ОС;СПИ – срок полезного использования объекта ОС в годах | АМ = С / СПИгде С — первоначальная или текущая рыночная стоимость объекта НМА;СПИ – срок полезного использования объекта НМА в месяцах | АМ = С * Кгде С — первоначальная или восстановительная стоимость объекта ОС или НМА;К – норма амортизации соответствующего объекта |

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

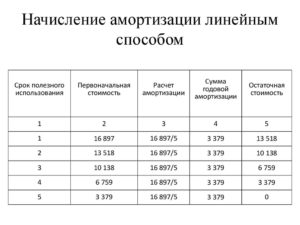

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере

Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ – 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

| в бухгалтерском учете | в налоговом учете | |

| для мусоровоза | для исключительного права на программу | для любого из двух объектов |

| АМ = 1 750 000 рублей / 10 лет / 12 = 14 583,33 (рублей) | АМ = 1 750 000 рублей / 120 месяцев = 14 583,33 (рублей) |

Норма амортизации — сущность

Во время использования основных фондов организаций, они обязательно поддаются износу и их стоимость уменьшается. Износ делится на такие два типа:

- Физический. Имеет ввиду техника, которая установлена на предприятии. В период эксплуатации она поддается износу и подлежит списанию после того, как весь ее ресурс будет исчерпан.

- Моральный. Такой вид износа появляется после того, как установленные технологии устаревают, а им на смену приходят более современные. Новое оборудование может в те же сроки и с использованием того же ресурса, выполнять больший объем работ. Из-за этого морально устаревшая техника значительно теряет в цене даже тогда, когда ее техническое состояние еще хорошее.

Амортизация оборудования

Основной задачей амортизации является накопление средств на приобретение нового оборудования. Для этого стоимость амортизации переносится на те товары, которые выпущены на сносившемся оборудовании.

После продажи товара часть вырученных средств переноситься в фонд амортизации. Там деньги хранятся до того момента, пока не наберется сумма, которая покроет первичную стоимость оборудования. Тогда эти деньги отправляются на покупку новой техники. Таким образом, происходит реновация технической стороны производства.

Амортизация начисляется только на те активы, у которых длительный срок использования. Среди исключений можно найти только земельные и нематериальные активы, если такими пользуется предприятие.

Нормы амортизации устанавливаются и контролируются государственными органами. Благодаря этому государство может контролировать такие показатели, как темпы развития производства в каждой отрасли. ОПФ имеют больше десятка групп, для каждой из которых установлена своя норма амортизации.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

-

Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

-

Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

-

Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/02.

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены. Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Амортизация основных средств в балансе

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина. А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации. Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

При этом информация об амортизации, в том числе начисленной, выбывшей, накопленной на отчетную дату, расшифровывается по группам объектов и предоставляется пользователям отчетности в пояснениях к балансу.

Такие требования по раскрытию информации в отчетности установлены:

- п. 35 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н),

- п. 49 положения по ведению бухучета (приказ Минфина РФ от 29.07.1998 № 34н),

- п. 32 ПБУ 6/01 (приказ Минфина РФ от 30.03.2001 № 26н).

Как рассчитать годовую норму амортизации

За основу расчетов отчислений на амортизацию изначально берется эксплуатационный срок средств, который указывается в соответствующих документах, а также амортизационная норма, установленная с помощью метода линейных начислений.

Формула расчета выглядит так:

Аг=((Ф – Фл)/Тн*Ф)*100

Агн – это годовая норма отчислений на амортизацию, указываемая в процентах;

Тн – это срок эксплуатации по нормативу, указываемый в годах;

Ф – это балансовая цена объекта, которая определяется на момент, когда он вводится в использование и содержит в себе стоимость его приобретения, а также различные издержки, связанные с доставкой, установкой и дальнейшим сервисным обслуживанием;

Фл – это ликвидационная цена конкретного объекта. Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Вывод

В совокупной системе финансовых ресурсов производства амортизационные отчисления можно записать в категорию внутренних производственных источников, которые также содержат в себе ту часть прибыли, которая значится в остатке и используется предприятием для удовлетворения личных нужд. Проведение перераспределения материальных ресурсов значительно влияет на окончательный денежный результат деятельности производства.

Амортизацию сегодня принято исчислять не только в рамках, установленных бухучетом, но и на базе налогового учета. Госаппарат вправе устанавливать соответствующие ограничения на амортизационные начисления. Подобные лимиты позволяют предприятию снизить совокупную сумму налога, которым облагается прибыль.

Тем временем, выбор метода отчислений из основных средств ложится «на плечи» производства, если иное не предусматривает законодательство. Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.

Читайте еще: Что такое рентабельность?

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Экономическая амортизация и способы, которыми она начисляется

Есть основной способ расчёта амортизации, применяемый не только в России, но и во всём мире.

Наиболее часто применяется циклический тип амортизации (более 70% всех российских компаний применяет именно его). Здесь всё очень просто — ежегодно отчисляется равная доля амортизации конкретного основного средства производства. Расчёт происходит по простой формуле:

Амортизация = (Первоначальная стоимость * Норма амортизационных отчислений) / 100

Иные методики, как правило, предназначаются для конкретных отраслей народного хозяйства и применяются в узкоспециализированных направлениях хозяйственной деятельности.

К примеру, для автотранспортной отрасли применяется методика расчёта механического износа деталей и компонентов автомобиля на каждые 1000 км пройденного им в процессе эксплуатации пути.

Рассмотренные методики позволяют без проблем менять оборудование, морально или физически устаревающее при эксплуатации в процессе производства или иного вида хозяйственной деятельности.

Норма амортизации: формула расчета

Основным фактором для расчета амортизации является формула переноса стоимости износа на произведенный товар. Для этого используют такую формулу:

Нг=(Фн-Фк)+С/(Фн*П)*100%

Где

- Нг – это годовая норма амортизации;

- Фн – стоимость основных фондов в начале отчетного периода;

- Фк – конечная цена активов при их ликвидации;

- С – стоимость старой техники;

- П – нормативный период, за который происходит полная амортизация оборудования.

На практике довольно часто период службы оборудования не отвечает его полному физическому износу. Например, компьютер может работать и 15, и 20 лет, тогда как срок его службы по норме амортизации не может превышать 5 лет. За этот период предприятие должно приобрести новую технику вместо устаревшей.

Чтобы рассчитать норму амортизации можно использовать несколько способов. При линейном методе формула будет выглядеть следующим образом:

На=Ц/П

Где

- На – норма амортизации;

- Ц – первичная стоимость оборудования;

- П – период использования.

Линейный метод начисления амортизации

Притом, окончательная цена при исчислении амортизации может быть нулевой, но это не значит, что оборудование перестает что-то стоить. Оно может прослужить еще много лет и иметь реальную стоимость. Остаточная цена амортизации говорит лишь о том, что предприятие покрыло свои траты на покупку этого оборудования.