Расчет чистых активов по балансу. формула и особенности вычислений

Содержание:

Какая статья баланса увеличивает сумму чистых активов?

В организациях, особенно в кризис, нередки ситуации, когда необходимо экстренно увеличить размер ЧА (к примеру, из-за угрозы ликвидации). В таком случае возможно воздействие на следующие статьи баланса:

- Увеличить уставный капитал (стр. 1310). Учредители могут осуществить дополнительные взносы в УК организации (дополнительную эмиссию).

- Увеличить добавочный капитал (стр. 1350). Действенные способы: проведение переоценки ОС и НМА, формирование добавочного капитала учредителями.

- Увеличить резервный капитал (стр. 1360). Учредители могут внести вклад в счет пополнения резервного капитала.

- Списать просроченную кредиторскую задолженность. Быстрый способ, но ведет к увеличению базы по налогу на прибыль. Кроме этого, могут возникнуть спорные вопросы, связанные с НДС.

Подробнее об этом см. в материале «НДС при списании кредиторской задолженности: проблемные ситуации».

- Увеличить доходы будущих периодов (через безвозмездное получение имущества). Быстрый способ, но возможно как отсутствие последствий по налогу на прибыль (если доля передающей стороны в организации более 50%), так и увеличение налогового бремени (в обратном случае).

- Уменьшить дебиторскую задолженность учредителей по вкладам в УК.

Увеличение ЧА организации

Показатель чистых активов, который иначе называется net worth, является одним из ключевых в деятельности любой коммерческой компании. ЧА по результатам года могут быть как положительными, так и отрицательными. Последнее говорит о том, что предприятие практически не имеет собственных средств и полностью зависит от кредиторов. Как для потенциальных инвесторов, так и для очередных кредиторов, такое положение дел является тревожным знаком. Иногда представление баланса с отрицательными ЧА грозит серьезными последствиями, вплоть до ликвидации предприятия. Тем более, что в статье 20 Федерального закона от 08.02.1998 № 14 сказано, что если ЧА стали меньше размера минимального уставного капитала, то общество с ограниченной ответственностью подлежит ликвидации. В такие кризисные моменты величину ЧА можно увеличить. Для этого существует несколько способов:

- в строке 1310 указывают размер уставного капитала, который могут увеличить учредители, если внесут дополнительные взносы (дополнительную эмиссию);

- строка 1350 баланса указывает на добавочный капитал. Его также можно увеличить, если провести переоценку нематериальных активов организации и основных средств;

- учредители также могут внести вклад на пополнение резервного капитала, который отображается по строке 1360 баланса;

- списание просроченной кредиторской задолженности поможет быстро увеличить ЧА, но одновременно приведет к росту базы обложения налогом на прибыль;

- доходы будущих периодов также могут быть увеличены, если учредители или другие лица безвозмездно передадут организации имущество. Однако избежать роста налога на прибыль удастся только в том случае, если благотворителю принадлежит не менее 50 % уставного капитала или акций предприятия.

Очевидно, что при необходимости можно выбрать и осуществить самый приемлемый способ из вышеперечисленных. Хотя такое, по сути, искусственное увеличение ЧА не приведет к росту благосостояния компании. На практике отрицательным этот показатель является допустимым только для недавно созданных предприятий, поскольку существует объективная причина, по которой вложенные средства просто еще не успели себя окупить и принести доход, — это время. Поэтому если при расчете получился отрицательный результат, стоит задуматься о том, что деятельность компании является убыточной и исправлять ситуацию надо не только в балансе, но и на практике.

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

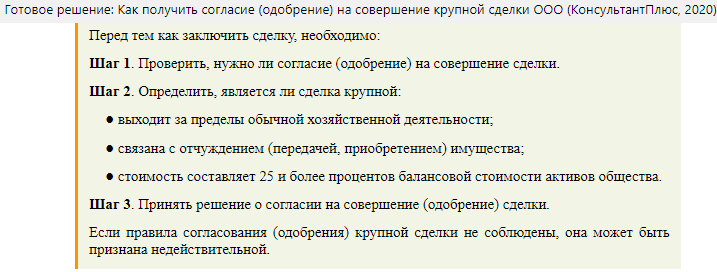

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с рекомендациями о том, как получить согласие на совершение крупной сделки:

Описание метода чистых активов

Чтобы рассчитать стоимость чистых активов, вам понадобится финансовая отчетность на последний отчетный день, ближайший к дате оценки. Формула для расчета стоимости чистых активов выглядит следующим образом:

Чистые активы (ЧА) = (Внеоборотные активы + Оборотные активы – Затраты СА — Задолженность учредителей) — (Долгосрочные обязательства + Краткосрочные обязательства — Доходы будущих периодов)

Затем мы приведем более подробные объяснения этой формулы. Внеоборотные активы — это активы предприятия (общая стоимость нематериальных активов, отложенных налоговых активов, основных средств, долгосрочных финансовых вложений и других основных средств), генерирующих доход компании за период более одного года или обычный операционный цикл, если он превышает один год. Оборотные активы — это активы компании (общая стоимость запасов, НДС по приобретенной стоимости, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы), которые приносят организации прибыль за 1 год или обычный операционный цикл, если он превышает 1 год. Затраты СА — это фактические затраты на выкуп собственных акций (акций) у акционеров (участников) для перепродажи или аннулирования. Задолженность учредителей — это задолженность учредителей (участников) по взносам в уставный капитал. Долгосрочные обязательства — это общая задолженность по обязательствам организации, срок которой превышает 12 месяцев. Долгосрочные обязательства — это задолженность организации по кредитам, займам, счетам, облигациям, обязательствам по отложенному налогу на прибыль. Краткосрочные обязательства — это общая задолженность по обязательствам организации, срок которой не превышает 12 месяцев (займы, кредиты, обязательства). Доходы будущих периодов — это средства, полученные организацией в течение отчетного периода, но относящиеся к будущим отчетным периодам.

Следует помнить, что в большинстве случаев балансовая стоимость активов не соответствует их рыночной стоимости, и, следовательно, активы и обязательства предприятия оцениваются по рыночной стоимости, если имеется достаточно информации для ее оценки. Как правило, с целью переоценки выбираются статьи активов баланса с наибольшим весом в валюте баланса. Статьи баланса, вес которых в балансе составляет менее 5%, невозможно переоценить, т. Е. Они приняты по балансовой стоимости. Следует отметить, что статьи баланса баланса не завышены и приняты при расчете стоимости баланса.

Таким образом, стоимость объекта оценки чистых активов может быть определена по следующей формуле: Стоимость объекта оценки чистых активов определяется по формуле:

Сча = ЧА* (1 — СКонтроль) * (1- СЛиквидность)

где:

Сча – стоимость Объекта оценки,ЧА – расчетная величина чистых активов анализируемой компании (общества),

СКонтроль – скидка на степень корпоративного контроля;

Скидка на степень корпоративного контроля применяется в случае оценки пакета акций / доли в уставном капитале менее чем на сто процентов и учитывает факторы, ограничивающие права владельцев оцениваемого пакета акций / доли в уставном капитале в рамках управления деятельностью компании. Как правило, скидка на степень корпоративного контроля устанавливается в диапазоне от 0 до 40% в зависимости от размера пакета акций / доли в уставном капитале.

СЛиквидность — дисконт ликвидности продаж.

Скидка на низкую ликвидность (внеклассный характер акций) применяется: в случае оценки пакетов акций / акций в акционерном капитале непубличных компаний, в случае оценки акций, не включенных в листинг, и учитывает возможность быстрой продажи оценочного пакета акций / акций в целевом капитале. Как правило, диапазон скидок при низкой ликвидности установлен на уровне 0-30%.

Другие методы

В других нормативных актах описаны иные схемы расчета ЧА. Например, в “Методических рекомендациях” указано, что в сумму активов не должна входить такая строка баланса, как “НДС по купленным материалам”. Дело в том, что в гл. 21 НК РФ эта сумма может быть уменьшена плательщиком налога только при соблюдении большого количества условий. В этом же документе сказано, что в пассивы, участвующие в расчете ЧА, не должна входить строка «Резервы будущих затрат». Но по заключению большинства экономистов, данная статья больше относится к собственным средствам, чем к обязательствам организации.

Что относится к чистым оборотным активам?

Расчет этого показателя осуществляется по следующим формулам:

ЧОА = СК + ДЗК — ВА ЧОА = ОА — КЗК

где ЧОА — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;СК — сумма собственного капитала предприятия;ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);ВА — общая стоимость внеоборотных активов предприятия; OA — общая сумма оборотных активов предприятия (его рабочего капитала);КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств).

Динамика показателя суммы и уровня чистых оборотных активов служит одним из важнейших индикаторов изменения финансового состояния предприятия в целом, так как характеризует динамику источников финансирования активов, финансовой устойчивости и эффективности использования собственного капитала.

Чистые оборотные активы необходимы для поддержания финансовой устойчивости предприятия, поскольку их наличие означает, что оно не только способно погасить свои краткосрочные обязательства в текущем году, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Наличие чистых оборотных активов и их сумма является индикатором целесообразности вложения средств в соответствующую компанию для инвесторов и кредиторов. Наличие чистых оборотных средств обуславливает большую финансовую устойчивость компании и независимость в условиях замедления оборачиваемости оборотных средств, обесценения или потерь оборотных активов.

Если при неизменном объеме краткосрочных финансовых обязательств и внеоборотных активов будет расти объем собственного и долгосрочного заемного капитала, то размер и уровень чистых оборотных активов будет увеличиваться. В этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового левериджа и возрастать средневзвешенная стоимость капитала в целом (так как процентная ставка по долгосрочным финансовым кредитам в силу большего их риска выше, чем по краткосрочным кредитам).

Соответственно, если при неизменном участии собственного капитала и долгосрочного заемного капитала в финансировании активов (при стабильной стоимости внеоборотных активов предприятия) будет возрастать сумма краткосрочных финансовых обязательств, то уровень чистых оборотных активов (их удельных вес в общей сумме оборотных средств) будет сокращаться. В этом случае может быть снижена средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового левериджа), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (снижение уровня платежеспособности будет происходить за счет увеличения суммы текущих финансовых обязательств и повышения частоты платежей по их погашению).

Таким образом, уровень чистых оборотных активов (их удельный вес в общей сумме оборотных средств) в конечном итоге определяет соотношение между уровнем эффективности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, а соответственно и избранный им тип политики финансирования активов (агрессивный, умеренный, консервативный).

Определение

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы –это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Показатель чистых активов — один из немногих финансовых показателей, расчет которых однозначно определен законодательством РФ. Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г.

Как увеличить чистые активы

Когда УК начинает превышать размер ЧА, фирма может решить проблему несколькими путями.

Во-первых, как говорилось ранее, можно уменьшить размер обязательств, если есть такая возможность – погасить кредиты, расплатиться с долгами.

Во-вторых, можно сделать переоценку активов, если есть основания полагать, что активы выросли в цене.

В-третьих, можно просто уменьшить УК до такой величины, чтобы он был меньше ЧА. Но нужно понимать, что это не решает самой проблемы и служит лишь временной мерой, чтобы избежать санации или ликвидации компании. К тому же, УК нельзя уменьшать постоянно – если ЧА продолжат уменьшаться, то рано или поздно УК будет уменьшен до минимально возможного размера. Дальнейшее уменьшение станет невозможным – если УК меньше установленного законом размера, это тоже приведёт к ликвидации.

Поэтому руководство компании должно насторожиться ещё на этапе, когда ЧА только начинают уменьшаться, но ещё находятся в рамках допустимого. Уже тогда надо или уменьшать обязательства, или увеличивать стоимость активов.

Способы увеличения ЧА

Можно не уменьшать УК, а увеличивать ЧА. Произвести данную процедуру можно одним из 2 методов:

- Осуществить переоценку нематериальных активов и основных средств, причем сделать это необходимо до окончания финансового года. При такой процедуре первоначальная стоимость объектов приводится в соответствие с их рыночной стоимостью, а кроме того, пересчитывается сумма исчисленной амортизации.

ВАЖНО! Осуществлять данную процедуру необходимо и в последующем. Проводить ее должен независимый эксперт, не имеющий заинтересованности в увеличении стоимости объектов

- Повысить размер активов за счет внесения учредителями денежных средств или имущества для непосредственного увеличения ЧА. В этом случае они будут отнесены к прочим доходам, что повлечет за собой увеличение размера нераспределенной прибыли и, в конечном счете, повышению размера ЧА.

Более подробно о методах снижения уставного капитала или увеличения чистых активов читайте в статье «Каковы последствия отрицательных чистых активов?».

Чистые активы в балансе

Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Значение оценки чистых активов

От уровня чистых активов зависит привлекательность компании для инвесторов, а также степень доверия кредиторов, акционеров, персонала. При низком уровне данного показателя возрастает риск банкротства

По этой причине руководству важно всеми силами контролировать его значение, не допуская снижения до критического уровня, установленного законом

Таким образом, можно ответить на вопрос о том, что такое чистые активы организации – это основная характеристика, говорящая о благополучии/проблемах компании, позволяющая владельцу бизнеса оценивать действия менеджмента и принимать управленческие решения.

Что такое чистые активы в балансе? Величина данного показателя по ликвидационному балансу показывает, какая доля стоимости ресурсов фирмы будет распределена между владельцами в случае ее ликвидации. Это актуально для фактического ликвидационного баланса и баланса, подготавливаемого в условиях фиктивной ликвидации. То есть в качестве предположения, на что могут рассчитывать собственники, если прямо сейчас приступить к процедуре ликвидации.

Нужно понимать, что данный размер является субъективной оценкой, и это связано с такими обстоятельствами:

- При расчете по отчетному балансу данная величина оказывается занижена из-за применения в балансе исторических цен. То есть используются оценки по себестоимости, которые ниже текущих рыночных цен ресурсов предприятия. Эта проблема затрагивает даже оборотные средства, так как для оценки производственных запасов нередко прибегают к методу ЛИФО, занижающему показатели.

- При расчете по ликвидационному балансу условность расчета обусловлена субъективностью рыночных оценок (ликвидационных цен), используемых в формировании баланса.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Уменьшение УК

Если увеличить ЧА не получится, то тогда придется уменьшать УК. При этом нужно соблюдать такие государственные требования:

- уведомить о принятии решения уменьшить УК орган госрегистрации в течение трех рабочих дней;

- последующие два месяца публиковать в СМИ информацию об изменении размера капитала.

В тексте обязательно указать следующие данные:

- полное и сокращенное название организации, данные о месте нахождения объекта;

- размер УК и величина, на которую он будет корректироваться;

- условия уменьшения капитала;

- описание порядка подачи заявлений кредиторами с требованиями, дополнительные адреса организации, способы связи с руководством (номера факсов, телефонов, email и другие данные).

Расчёт стоимости чистых активов онлайн

С помощью этого калькулятора вы можете определить стоимость чистых активов.

Здесь представлено два расчёта.

Первый — по приказу Минфина РФ, который уже не действует (Приказ Минфина РФ N 10н, ФКЦБ РФ N 03-6/пз от 29.01.2003 «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ» (Зарегистрировано в Минюсте РФ 12.03.2003 N 4252)). Поэтому он просто для справки.

Второй — по действующему в настоящее время (в 2021 году) приказу Минфина (Приказ Минфина России от 28.08.2014 N 84н «Об утверждении Порядка определения стоимости чистых активов» (Зарегистрировано в Минюсте России 14.10.2014 N 34299))

Для расчёта достаточно ввести только данные баланса.

Выводы по анализу строятся на основе выявленных проблем: примеры проблем, выявляемых при анализе.

Примеры мероприятий для устранения выявленных проблем: примеры мероприятий для ВКР.

Выводы по финансовому анализу вы можете сделать самостоятельно, либо заказать их на любой бирже для студентов.

Для оценки стоимости вы можете оставить заявку на бирже. Если никто не подойдёт — просто удалите заявку и всё.

Ссылка на самую популярную биржу (автор24): https://avtor24.ru/.

Подробная инструкция — здесь: как заказать работу на бирже

Пожалуйста, прочитайте статью о том, как сохранить результаты анализа перед вводом данных: сохранение результатов финансового анализа на свой компьютер

Если таблица не поместилась, откройте её в новом окне: чистые активы предприятия

Финансовый анализ:

- Расчёт чистых активов Расчёт чистых активов происходит следующим образом: Считаем активы, которые учитываются при расчёте Считаем пассивы, которые учитываются при расчёте Вычитаем пассивы из активов — это и…

- Пятифакторная модель Альтмана для компаний, акции которых… Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже, — самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной…

- Модифицированная пятифакторная модель Альтмана Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке Данная модель была опубликована в 1983 году (Altman E.I. Corporate Financial Distress. – New…

- Соответствие строк новой и старой отчётности Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму. К…

- Эффект финансового рычага — расчёт онлайн Здравствуйте. С помощью этого бесплатного калькулятора вы можете на основании бухгалтерской отчётности (баланса и отчёта о финансовых результатах) выполнить расчёт эффекта финансового рычага. В результате…

- Анализ финансовых результатов На этой странице можно выполнить анализ финансовых результатов коммерческого предприятия. Как и другие сервисы сайта anfin.ru данный онлайн-калькулятор является бесплатным. Он позволяет проанализировать динамику и…

- Модель Фулмера классификации банкротства Модель Фулмера классификации банкротства была создана на основании обработки данных 60-ти предприятий: 30 потерпевших крах и 30 нормально работающих – со средним годовым оборотом в…

- Расчёт эффекта операционного рычага онлайн На этой странице можно выполнить расчёт эффекта операционного рычага, если известны значения объёма производства, цены единицы продукции, постоянных и переменных затрат. Если всех этих данных у…

- Анализ платёжеспособности по чистым активам Для выполнения данного анализа составляется таблица, в которую копируются данные из бухгалтерского баланса Наименование 2011 2012 2013 Активы, учитываемые при расчете 1. Нематериальные активы 2.…

- Финансовый анализ (если нет данных) При подготовке дипломных, курсовых, магистерских и других учебных работ по финансовому анализу очень часто возникает необходимость провести анализ, имея данные за три года только на конец…