Оборотный капитал компании

Содержание:

Величина ЧОК выше или ниже оптимального размера

Значительные отклонения показателя ЧОК от оптимальной величины имеют положительные или отрицательные характеристики. Возникающие свойства при колебаниях показателя в одну или другую строну учитываются при ведении деятельности. На практике чаще всего встречается низкое по сравнению с достаточным уровнем ЧОК. Превышение показателя редко возникает в процессе деятельности предприятия.

| Условия | Высокое значение ЧОК | Низкое значение ЧОК |

| Положительная характеристика | Свидетельствует о наличии у предприятия высоких показателей ликвидности и платежеспособности, свободной от текущих обязательств | Показывает рациональное потребление текущих активов, оптимальную оборачиваемость капитала, невысокую закредитованность по долгосрочным договорам |

| Отрицательная характеристика | Указывает, что компания нерационально использует оборотные активы, предназначенные для вложения в производственный процесс. Имеется высокая вероятность использования долгосрочных обязательств | Величина указывает на недостаточное количество оборотных средств и потребность в привлечении заемного капитала. Капитал средств в обороте формируется преимущественно за счет краткосрочных кредитов |

Информация об основном капитале в бухгалтерской отчетности

Бухгалтерская отчетность — основной источник информации о состоянии ОК предприятия.

ВНИМАНИЕ! С 01.06.2019 года действуют обновленные бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н. Подробнее об изменениях читайте здесь

Для анализа показателей его составных частей используется баланс, приложение к балансу № 3 формы 0710005. Для изучения динамики движения основных фондов также окажется полезной статистическая годовая форма № 11.

В бухгалтерском балансе информация об ОК предприятия отражается в разделе 1 «Внеоборотные активы» в разрезе отдельных статей:

- Строка 1110 — служит для отражения остаточной стоимости нематериальных активов.

- Строки 1120, 1130, 1140 — отображают результаты исследований и разработок, нематериальные и материальные поисковые активы. Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.

- Строка 1150 — здесь фиксируется остаточная стоимость основных средств. Сюда же включаются затраты на незавершенные капитальные вложения в основные средства и приобретение оборудования с расшифровкой данного показателя. Обоснованием такого подхода служит п. 20 ПБУ 4/99, согласно которому «Незавершенное строительство» входит в состав группы «Основные средства».

Более детально понятие основных средств, а также нюансы отображения их стоимости в балансе разбираются в статье «Отражаем основные средства в бухгалтерском балансе».

- Строка 1160 — доходные вложения представляют собой форму долгосрочных финансовых инвестиций, а потому включаются в состав основного капитала предприятия. Данная строка содержит информацию об остаточной стоимости основных средств, переданных за плату во временное пользование. Если договором аренды предусмотрена возможность последующего выкупа арендуемого имущества или его автоматический переход к арендатору по окончании срока договора, то имущество учитывается арендатором как собственные основные средства и также включается в основной капитал.

- Строка 1170 — отражаются долгосрочные финансовые вложения.

- Строка 1190 — здесь учитываются прочие внеоборотные активы, которые не попадают под распределение в основные группы 1-го раздела баланса и в то же время имеют существенный стоимостный показатель. Они также могут входить в состав основного капитала, если являются объектом классификации основных фондов.

Подробнее о способах анализа бухгалтерского баланса узнайте из статьи «Методика анализа бухгалтерского баланса предприятия».

Как мы видим, несмотря на схожесть понятий ОК и внеоборотных активов, различия в их структуре и стоимостном выражении все же имеются. Так, в ОК не включаются данные строки 1180 с информацией об отложенных налоговых активах. Данный показатель формирует величину добавочного капитала (п. 68 приказа Минфина от 29.07.1998 № 34н).

Определение

Чистый рабочий (оборотный, функционирующий) капитал (NWC — Net Working Capital) — это размер долгосрочного капитала организации, оставшегося для финансирования его текущей деятельности (т.е. приобретения оборотных активов для производственного цикла), после финансирования внеоборотных активов.

Рассчитать его можно двумя способами:

- Сложить собственный капитал и долгосрочные обязательства и из суммы вычесть внеоборотные активы.

- Или из оборотных активов вычесть краткосрочные обязательства.

Результат будет одинаковый, хотя второй способ и кажется обычно непонятным.

Возможен альтернативный более точный вариант расчёта, когда используются показатели , , , , но на практике его не применяют.

Данный показатель одновременно можно считать и показателем ликвидности, и показателем финансовой устойчивости.

Ликвидность он характеризует, поскольку показывает величину долгосрочного капитала, используемого для финансирования краткосрочных производственных нужд, то есть фактически величину долгосрочного капитала используемого в текущих активах.

Финансовую устойчивость он характеризует, поскольку показывает возможность и размер обеспечения долговременного финансирования краткосрочных финансовых нужд.

Собственные, заемные и привлеченные оборотные средства

К личным источникам формирования любых оборотных средств непосредственно на момент создания субъекта предпринимательства (такого как предприятия) принадлежат определенные доли имущества (иначе говоря – материальные активы), а также в большинстве случаев и денежные средства (так называемые – монетарные активы) учредителей (в своем большинстве акционеров), направленные в свою очередь в уставный капитал. Предприятия непосредственно пополняют оборотные средства за счет определенных факторов:

- увеличения акционерного капитала (то есть рост или эмиссия ценных бумаг);

- чистой прибыли, остающейся при этом в распоряжении предприятия;

- свободных амортизационных средств;

- остатков резервов и запасов, образованных за счет прибыли.

К заемным средствам относятся следующие ссуды: суммы краткосрочных, фиксированных ссуд банка, средства министерств или ассоциации,

полученные при определенном условии их возврата; определенные поступления от продажи облигаций и тому подобные факторы. Основным источником формирования оборотных средств любого предприятий является привлеченные средства – такие средства, которые приравненные к собственным (так называемым – стойким пассивам), ассигнования из бюджета и другие подобные. Финансовым результатом всей деятельности субъекта предпринимательства (или предприятия) является прибыль (или же убыток), который определяется путем сопоставления по отношению друг к другу доходов и расходов. Прибыли присущи следующие характерные функции:

- оценочная – она характеризует экономический эффект, который был получен в результате обычной или же чрезвычайной деятельности определенного предприятия (таким образом прибыль отражает конечный финансовый результат);

- стимулирующая функция заключается в том, что прибыль напрямую одновременно является и финансовым результатом и главным элементом финансовых ресурсов и запасов предприятия, которые крайне нужны для обеспечения расширения и развития производственной деятельности. Сюда относиться и научно-техническая деятельность и социальное развития предприятия, материального поощрения всех работников, выплаты дивидендов, создания резервов и запасав, а также любая подобная деятельность.

- бюджетообразующая функция – прибыль по своей сути является одним из основных источников формирования доходной базы всех бюджетов разных уровней. Эта система работает следующим образом: в бюджеты в виде налога на прибыль поступают средства, формирующие собой бюджет. Также средства взимаются в виде налога с владельцев любых транспортных средств, равно как и платы за землю и другое подобное этому.

Общий совокупный показатель, характеризующий конечный финансовый результат от всей работы и деятельности предприятия за абсолютно любой период, как же выражающий всю прибыль от обычной деятельности предприятия. Иначе говоря, прибылью является часть чистого дохода, при этом она рассчитывается как разница между чистым доходом, полученным в ходе продажи продукции (или активов). Такая продукция исчислена по отпускным ценам производителя без НДС и акцизного сбора, а также затратами на ее производство и реализацию, что в свою очередь является остаточной стоимостью активов. Прибыль от любой обычной деятельности включает в себя доходы, полученные от основной (или операционной) деятельности предприятия. Также она включает в себя финансовые доходы и прибыль, полученные путем участия в капитале, включая и доходы от любых других операций.

Собственные оборотные средства

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал.

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Определение

Собственные оборотные средства

, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Расчет (формула)

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства

Такое же значение можно получить другим способом:

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) — Внеоборотные активы

Нормальное значение

Нормальным считается положительное значение показателя СОС, т.е. ситуация, когда оборотные активы превышают краткосрочные обязательства. По сути, показатель СОС схож с коэффициентом текущей ликвидности с той лишь разницей, что последний считается как отношение двух составляющих формулу факторов.

Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Однако есть примеры отраслей, где фирма может успешно работать даже с отрицательным показателем. Классическим примером выступает отрасль быстрого питания (McDonalds), где данное негативное соотношение перекрывается сверхбыстрым операционным циклом, когда запасы практически сразу превращаются в денежную выручку.

При дальнейшем анализе показатель СОС сравнивают с величиной запасов организации. В нормальных условиях показатель СОС должен быть не просто положительным, но и не меньше величины запасов. Объясняется это тем, что запасы – это, как правило, наименее ликвидная часть оборотных средств, поэтому запасы должны финансироваться за счет собственных (и/или) долгосрочно привлеченных средств.

Нормальное значение

Для оценки финансовой устойчивости и рационального использования конкретного субъекта бизнеса следует проанализировать фактическую информацию об остатках показателя на отчетные даты за последние периоды, потребность в краткосрочных финансовых ресурсах в перспективе.

В анализе можно использовать коэффициенты ЧРК к текущим обязательствам или к чистой прибыли (ЧП) за отчетный период:

- К1 = ЧРК / ТО

- К2 = ЧП / ЧРК

Для большинства субъектов предпринимательства нормально, когда К1 находится в границах 0,2- 0,5 единиц. К2 в сравнении за несколько отчетных периодов демонстрирует рост или падение эффективности использования ЧРК.

С точки зрения финансовой устойчивости наилучшими из них являются денежные средства (стр. 1250 баланса). Ими можно погашать текущие обязательства мгновенно.

Текущая дебиторская задолженность (стр. 1230 баланса) готова к использованию только после ее поступления на счет предприятия.

Для того чтобы превратить в деньги материалы (стр. 1210 баланса), необходимо их продать, или сначала изготовить готовую продукцию, затем реализовать ее и получить деньги.

Чрезвычайная прибыль

Рассматривая это явление, следует отметить, что существует разница между чрезвычайными доходами и между чрезвычайными расходами. Например, суммы страхового возмещения и при этом покрытия потерь от любых чрезвычайных ситуаций за счет других источников, или же доходы от других событий и операций. А к расходам, в свою очередь, в данной ситуации стоит отнести не возмещенные потери от чрезвычайных происшествий: таких как стихийные бедствия, пожары, тех. аварий и прочее, включая и затраты на предотвращение возникновения потерь и убытков от стихийного бедствия и техногенных аварий и потери ее от других событий и операций. Размер налога на баснословную прибыль, в свою очередь определяют по заранее установленной законодателем базовой ставке, соответствующей 25 процентам.

Чистая прибыль (или же убыток) рассчитывается как алгебраическая сумма прибыли (или же убытка) от обычной деятельности и любой чрезвычайной прибыли, чрезвычайного убытка, равно как и налогов от чрезвычайной прибыли. Распределение, а также использование чистой прибыли всех субъектов предпринимательства зависят напрямую от приобретенной ими какой–либо организационно-правовой формы. А также формы собственности.

В свою очередь чистая прибыль частного предприятия зачастую направляют на финансирование любых реальных и финансовых инвестиций, восполнение оборотного капитала, содержание соц. инфраструктуры, поощрения всех членов коллектива, формирование запасных фондов, проведение каких – либо благотворительных мероприятий и другое, подобное этому. Государственные, коммерческие и казенные предприятия, исключая перечисленные направления использования прибыли, вносят в весь бюджет государственные дивиденды, которые в свою очередь рассчитывают на государственную долю в сумме, установленной самим законодательством.

При этом, распределение и использование чистой прибыли в хоз. обществах всех других формах собственности предполагает его разделение на две основные части. Для начала формируются резервы на выплату дивидендов, в то время, как остальная сумма прибыли используют по любым другим направлениям, упомянутыми выше. Хоз. общества с немалой частью государства в уставном капитале, в свою очередь дополнительно вносят в бюджет гос. дивиденды на государственную долю, при этом их размер законодатель устанавливает не иначе как в процентах в отношении чистой прибыли, в свою очередь без учета выплат из фонда дивидендов предприятия.

Мы коротко рассмотрели что такое оборотный капитал, роль фондов обращения и расчет прибыли. Оставляйте свои комментарии или дополнения к материалу.

Стратегия управления оборотным капиталом

Управление оборотным капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием оптимального размера оборотного капитала с наименьшими затратами.

Эффективность использования оборотного капитала измеряется коэффициентом оборачиваемости, который характеризует число оборотов и сумму реализуемой продукции, приходящейся на один рубль оборотного капитала, оборачиваемость и окупаемость.

Где:

- Коб — коэффициент оборачиваемости;

- В — выручка предприятия за отчётный период;

- Сок — средний остаток оборотных активов за отчётный период.

Оборачиваемость оборотного капитала является важным показателем, характеризующим простое воспроизводство первоначально вложенных средств.

Одним из основных показателей оборачиваемости выступает продолжительность одного оборота оборотного капитала, рассчитанная в днях:

Где:

- Доб — количество дней одного оборота средств;

- Д — число дней в отчетном периоде;

- Сок — средний остаток оборотных активов за отчётный период;

- В — выручка.

Оборачиваемость в днях позволяет понять, в течение какого времени на данном предприятии оборотные активы проходят все стадии производственного цикла. Сравнение коэффициентов оборачиваемости в динамике позволяет выявить тенденции изменения эффективности использования оборотных активов.

Управление оборачиваемостью способствует абсолютному и относительному высвобождению средств из оборота. Высвобождаемые из оборота средства используются для увеличения объёма производства и реализации продукции, укрепления финансового положения предприятия.

Чем быстрее работают деньги, тем меньше их нужно для производства одного и того же объёма продукции. Или тем больше продукции можно произвести с тем же самым объёмом оборотных средств.

Окупаемость — показатель экономической эффективности оборотного капитала, учитывающий прибавочную стоимость.

Рентабельность оборотного капитала:

Где:

- П — прибыль предприятия,

- Сок — средний остаток оборотных активов за отчетный период.

Рентабельность оборотного капитала должна быть положительно, но абсолютное значение этого показателя сильно зависит от отрасли. Поэтому для анализа этого показателя лучше сравнивать его у предприятий, производящих схожую продукцию.

Стратегия управления оборотным капиталом базируется на трёх основных принципах:

- Минимизация стоимости капитала за счет более рационального выбора источников финансирования;

- Максимизация платёжеспособности предприятия;

- Максимизация рентабельности оборотного капитала.

Рабочий капитал в балансе

Производственная деятельность любой компании нуждается в постоянной финансовой поддержке. Обычно она финансируется за счет собственных или заемных средств, аккумулированных в фирме, совокупность которых именуют «рабочим» или «чистым оборотным» капиталом. Разберемся, что он представляет собой и как измеряется.

Понятие рабочего капитала

Чистый оборотный капитал – это доля оборотных активов, финансируемых из долгосрочных финансовых источников. Значение этого показателя определяется как разница между текущими активами предприятия и его краткосрочными обязательствами.

Под текущими активами понимают денежные средства и имущество, оборачиваемое в деньги на протяжении одного производственного цикла или года, а краткосрочными обязательствами — задолженность фирмы, которую следует возвратить кредиторам в течение года.

В сущности, рабочий капитал отражает потенциальный денежный резерв фирмы – часть оборотных активов, которые остаются у организации в ситуации полной оплаты имеющихся текущих долгов, или запас финансовой прочности, позволяющий компании нормально работать, не опасаясь за надежность фирмы даже в самых критических обстоятельствах.

Оптимальная стоимость рабочего капитала устанавливается в соответствии с особенностями, спецификой и потребностями конкретного предприятия. Она зависит от многих факторов: масштабов деятельности, периода оборачиваемости МПЗ, задолженности дебиторов, условий предоставления займов и кредитов и т.п.

Рабочий капитал в балансе: формула расчета

Оборотный рабочий капитал – величина расчетная. Данные, необходимые для нахождения размера рабочего капитала, имеются в балансе компании, составленном на отчетную дату. В расчетах показателя (в зависимости от ситуации) задействуют несколько интерпретаций исчислений. Основная для рабочего капитала формула выглядит так:

РК = ОА – КЗ,

где ОА – оборотные активы, КЗ – краткосрочная задолженность.

Замещая значения в формуле балансовыми показателями, получим формулу:

РК = стр. 1200 – стр. 1500,

где стр. 1200 – величина оборотных активов, указанная в строке 1200, а ст. 1500 представляет собой итоговую сумму краткосрочных обязательств фирмы по балансу.

К примеру, если стоимость оборотных активов по балансу предприятия (стр. 1200) составила 400 тыс. руб., а текущая задолженность (стр. 1500) – 150 тыс. руб., то величину рабочего капитала находят, подставив в формулу значения строк:

РК = 400 тыс.руб. – 150 тыс. руб. = 250 тыс. руб.

Другая, не менее распространенная для расчета чистого оборотного капитала формула:

РК = СК + ДП – ВА,

РК = стр. 1300 + стр. 1400 – стр. 1100

Например, при наличии собственного капитала в размере 600 тыс. руб., долгосрочных обязательств 200 тыс. руб. и величины внеоборотных активов в 250 тыс. руб., размер чистого рабочего капитала составит 550 тыс. руб. (600 + 200 – 250).

Объем рабочего капитала: значение показателя

На состоянии компании негативно сказывается не только недостаток чистого рабочего капитала, но и его излишек. Дефицит рабочего капитала провоцирует рост долгов из-за неспособности компании погасить кратковременные задолженности, а превышение над нормальной потребностью говорит о неэффективном использовании ресурсов и потерях прибыли.

Впрочем, судить об эффективности инвестиций в оборотный капитал по его абсолютным величинам довольно сложно. Для анализа используют расчетный показатель – коэффициент оборачиваемости капитала. Он показывает продуктивность вложенных средств в оборотный капитал (количество оборотов в году) и влияние инвестиций на увеличение продаж. Рассчитывают индикатор по формуле:

Кок = ОП / РК,

где ОП – объем продаж (выручка), значение которого фиксируется в строке 2110 отчета о финансовых результатах (ОФР).

| Период | ОА (стр. 1200 баланса) | КЗ (стр.1500 баланса) | РК (гр.2 – гр.3) | ОП (стр. 2110 ОФР) | Кок (гр.5 / гр.4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2017 | 500 | 250 | 250 | 800 | 3,2 |

| 2018 | 600 | 300 | 300 | 850 | 2,8 |

Рассчитав все значения и сопоставив полученные результаты исследования можно констатировать снижение оборачиваемости рабочего капитала в текущем году, несмотря на рост объема продаж, увеличение оборотного рабочего капитала и оборотных активов. Руководителю компании придется искать причины снижения оборачиваемости и устранять их.

Состав оборотного капитала (активов)

По II разделу бухгалтерского баланса («Оборотные активы») отражаются 6 основных строк, содержащих наиболее ликвидные активы (то имущество, которое легко обращается в денежные средства). В составе оборотного капитала самые эффективные с позиции доступности – денежные средства, которыми в любое время можно расплачиваться за требуемые для текущей деятельности ресурсы.

Помимо денежных средств в состав оборотного капитала включены денежные эквиваленты (активы, которые быстро обращаются в деньги). Пример денежного эквивалента краткосрочный банковский депозит до востребования (сроком до 3 мес.). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

При расчете оборотного капитала также принимают участие показатели актива баланса:

- Запасы,

- Сумма дебиторской задолженности.

Эти два показателя являются наименее ликвидными в сравнении с деньгами. Для того, что бы обратить их в деньги, необходимы дополнительные затраты сил и времени.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

Собственные оборотные средства — это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Собственные оборотные средства. Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Собственные оборотные средства. Формула расчета

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий»

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если

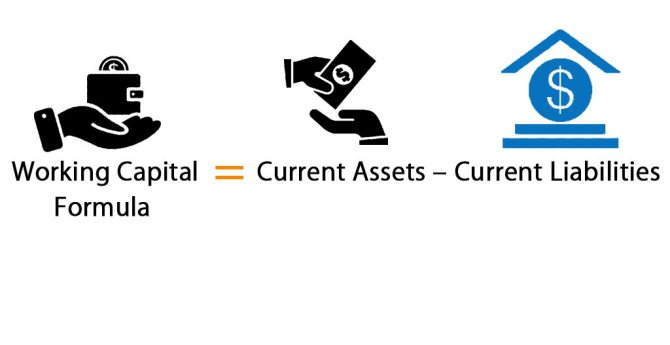

Как рассчитать оборотный капитал?

Рабочий капитал рассчитать довольно просто. Формула оборотного капитала имеет следующий вид:

где:

Working capital — рабочий или оборотный капитал;

Current Assets — текущие активы;

Current Liabilities — текущие обязательства.

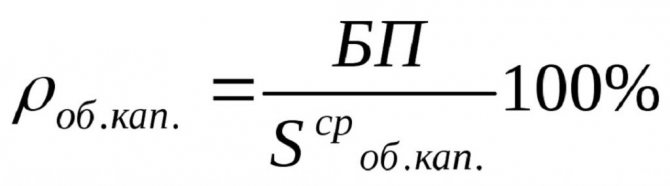

Еще один вариант формулы:

Где БП — это доход до налогообложения (балансовая прибыль).

Sсроб.кап. — это средняя стоимость об. кап. за конкретный период.

В современном бухгалтерском деле и финансовом менеджменте под текущими активами понимается следующее:

- все денежные средства предприятия: на расчетном счету, в кассе, денежные эквиваленты, валютные средства, высоколиквидные ценные бумаги и т. д.;

- имеющаяся на балансе предприятия готовая продукция, товары, материалы и сырье — ТМЗ;

- налог на добавленную стоимость по ценностям, приобретенными организацией;

- краткосрочная задолженность дебиторов.

В свою очередь, под текущими обязательствами компании понимается следующее:

- краткосрочные банковские кредиты;

- кредиторская задолженность;

- полученные авансы и т. д.

В данной формуле оборотного капитала могут фигурировать элементы, оборачиваемость которых больше двенадцати месяцев. Либо в ней могут попасться параметры, которые не в состоянии отобразить реальную картину имеющихся у компании ресурсов, таких как невозвратная задолженность.

В подобных случаях формулу оборотного капитала рекомендуется менять на свое усмотрение: бухгалтер или финансовый менеджер должен вводить и выводить элементы для установления более точного показателя.