Методология проведения инвентаризации на складе

Содержание:

Зачем проводить инвентаризацию на складе

Любая организация обязана предоставлять данные инвентаризации и бухгалтерского учета в налоговую службу (распоряжение «о бухгалтерском учете» п. 2 ст. 12) .

Инвентаризация склада

Инвентаризация обязательно проводится:

- при смене руководящего состава, передаче имущества другому лицу изменения типа предприятия из государственного или муниципального в унитарный тип;

- при увольнении более половины сотрудников рабочего коллектива;

- после обнаружения воровства, порчи или незаконного использования ценных ресурсов, находящихся на складе;

- перед годовой отчетностью;

- после повреждения имущества непредвиденными обстоятельствами (пожар, ураган, землетрясение и прочие).

Для предоставления отчета на складе нужно проводить минимум одну инвентаризацию в год. На практике складное помещение проверяется значительно чаще, чтобы не допустить кражи ценного имущества. Но не стоит слишком часто проводить проверку, так как на это уходит время и денежные средства. Также инвентаризация замедляет процесс работы других отделов.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Результаты инвентаризации

В конце рабочего дня (или по окончании перевески) данные ведомостей отвесов сличаются и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Товары заносятся в опись N ИНВ-3 по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.). Количество товаров указывают в описи в единицах измерения, принятых в учете.

Инвентаризационную опись можно заполнять как от руки, так и с использованием средств вычислительной и другой организационной техники. Заполнение описи вручную производится либо чернилами, либо шариковой ручкой, причем четко и ясно, помарки и подчистки в описи не допускаются.

На каждой странице описи указывают прописью число порядковых номеров товаров и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти товары показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутым текстом правильных данных. Исправления заверяются подписями всех членов комиссии и материально ответственного лица.

Обратите внимание! В описи не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. Кроме того, на последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку

Инвентаризационная опись N ИНВ-3 подписывается всеми членами комиссии и материально ответственным лицом. В конце описи проверяемое материально ответственное лицо дает расписку, подтверждающую проверку комиссией товаров в его присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленных в описи товаров на ответственное хранение.

Если инвентаризация товаров производится в связи со сменой материально ответственного лица, то лицо, принявшее товары, расписывается в описи в их получении, а сдавшее — в том, что они сданы.

На товары, находящиеся на ответственном хранении, составляется отдельная ведомость. В случае если инвентаризация товаров проводится в течение нескольких дней, то складские помещения, где хранятся товары, при уходе инвентаризационной комиссии опечатываются. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) инвентаризационная опись должна храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Если материально ответственное лицо после инвентаризации обнаружило ошибку в описи, то об этом следует поставить в известность председателя инвентаризационной комиссии, причем сделать это необходимо до открытия помещения, где хранятся товары.

Инвентаризационная комиссия должна проверить данные факты и в случае их подтверждения произвести исправление выявленных ошибок в установленном порядке.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

Шаг 1. Оформить приказ о проведении инвентаризации

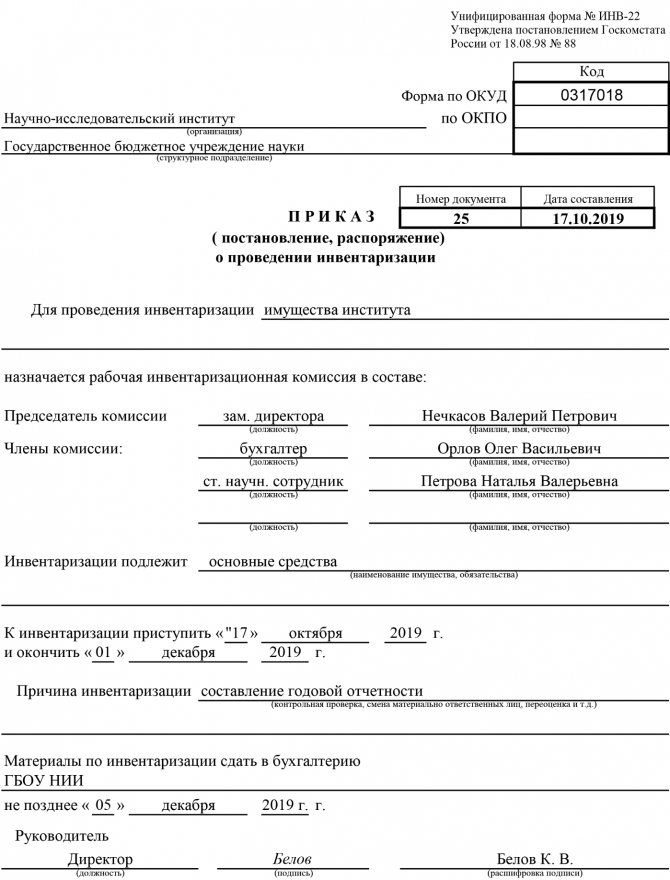

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

На что обратить внимание

Проверяя наличие товаров и ценностей на предприятии на текущий период, материально-ответственному лицу и составу комиссии нужно учитывать ряд особенностей процедуры и заполнения ИНВ-3. Пять особенностей процедуры инвентаризации и заполнения акта инвентаризации:

- При проверке иногда используют бланк ревизии, составленный собственноручно. Но в формуляре указываются реквизиты с унифицированного бланка. Но есть и исключения ─ бюджетные организации, которым унифицированный формат ИНВ-3 обязателен к заполнению.

- В проверке участвует комиссия, утвержденная руководителем предприятия либо другим лицом, которое инициировало ревизию.

- Фиксирующий протокол ─ приложение к соответствующему приказу. Поэтому без оглашения и письменного составления последнего акт не имеет юридической силы.

- Выявленные ТМЦ, которые не учтены бухгалтерией, также вносятся в инвентаризационную опись.

- При обнаружении товаров, пришедших в непригодность для дальнейшего использования, составляют соответствующий протокол с внесением списка найденных ТМЦ.

Формуляр, в котором фиксируются результаты инвентаризации товарно-материальных ценностей предприятия, заполняется в обязательном порядке только бюджетными предприятиями, а остальные — по усмотрению руководства. При оформлении бланка участникам нужно опираться на законодательство РФ. Поэтому следует сначала просмотреть заполненные шаблоны протоколов. Также стоит использовать унифицированный бланк, так как там указаны обязательные реквизиты.

Приходные и расходные документы

До начала проверки материально ответственные лица должны сдать в инвентаризационную комиссию последние на момент инвентаризации приходные и расходные документы или отчеты о движении товаров.

Полученные документы визируются председателем комиссии с наложением надписи «до инвентаризации на «__________» (дата)». В дальнейшем эти документы будут являться для бухгалтерской службы торговой фирмы основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Помимо отчетов о движении товаров материально ответственные лица должны предоставить в инвентаризационную комиссию расписки о том, что к началу инвентаризации все расходные и приходные документы на товары сданы в бухгалтерию или переданы комиссии и все товары, поступившие на их ответственность, приняты к учету, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение товаров. Расписку можно составить в такой форме:

--------------------------------------------------------------------------¬¦ РАСПИСКА ¦¦ К началу проведения инвентаризации все расходные и приходны妦документы на товарно-материальные ценности сданы в бухгалтерию и вс妦товарно-материальные ценности, поступившие на мою (нашу) ответственность,¦¦приняты на учет, а выбывшие списаны в расход. ¦¦ ¦¦Материально ¦¦ответственное(ые) лицо(а): ____________ _________ ________________ ¦¦ (должность) (подпись) (расшифровка ¦¦ подписи) ¦L--------------------------------------------------------------------------

Полученные сведения о фактическом наличии товаров записываются в инвентаризационную опись товарно-материальных ценностей (форма N ИНВ-3), составляемую не менее чем в двух экземплярах.

Заполнение бланка инвентаризации

После того, как товары пересчитаны и данные об их количестве записаны в бумажном бланке, указываем зафиксированное время окончания пересчета и заполняем номенклатурой вкладку «Результат инвентаризации» в документе инвентаризации уже в программе.

1-й способ

Открываем сохраненный документ инвентаризационной описи и заполняем вкладку «Результат инвентаризации» необходимой номенклатурой. Заполнить документ можно всей номенклатурой из каталога товаров по выбранному складу (Рис.9),

Рис.9 Заполняем документ всей номенклатурой

2-й способ

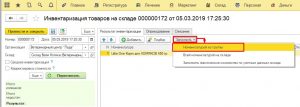

Можно заполнить документ группой товара из каталога. Для этого, нажимаем «Заполнить» и из предложенных вариантов выбираем «Номенклатурой из группы» (Рис.10):

Рис.10 Заполняем документ номенклатурой из группы

Если при пересчете выявлены позиции товара, которые не попали в бланк инвентаризации, их можно добавить в результаты используя кнопку «Добавить» и выбрать нужную номенклатуру из каталога (Рис.11):

Рис.11 Добавляем нужные позиции кнопкой «Добавить»

3-й способ

Заполняем колонку «Результат инвентаризации» необходимой номенклатурой, после этого нажимаем кнопку «пересчитать» — в документе появится количество учетное, это те данные по остаткам, которые есть в программе. Для заполнения колонки «Кол-во» нажимаем «Заполнять фактическое количество по учетным данным склада»(Рис.12):

Рис. 12 Заполнение фактического количество по учетным данным склада

При таком заполнении колонка «Кол-во» будет = колонке «Кол.учетное», при этом данные в колонке «кол-во» можем корректировать, согласно тому, какое количество реально есть на складе.

4-й способ

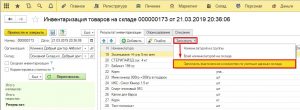

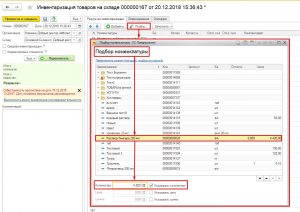

Еще один способ внесения результатов — использование функции «Подбор». Заполняя документ через «Подбор» можно сразу проставлять фактическое количество, для этого, в окне подбора ставим отметку напротив строки «Указывать количество». В данном варианте номенклатуру можно вносить построчно в режиме «подбор из списка» (из каталога номенклатуры) (Рис.13):

Рис.13 Вносим результаты используя функцию «Подбор»

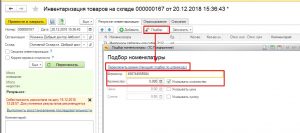

либо при помощи сканера штрих кодов, выбрав режим «подбор по штрих коду» (Рис.14):

Рис.14 Используем режим подбора по штрих коду

Порядок проведения инвентаризации

При проведении инвентаризации следует руководствоваться следующими нормативными документами:

- Федеральный закон № 402-ФЗ от 06.12.2011 г «О бухгалтерском учете».

- Приказ Минфина РФ от 13.06.1995 г.№ 49 «Об утверждении методических рекомендаций по инвентаризации имущества и финансовых обязательств»

- Другие разъясняющие письма Минфина.

Этапы проведения

Создание инвентаризационной комиссии

Созданная комиссия в обязательном порядке оформляется приказом или другим распорядительным документом. Допускается использовать унифицированную форму ИНВ-22 или разработанную организацией форму.

В приказе оговаривается причина проведения инвентаризации, срок, в который она должна быть закончена и состав комиссии.

Комиссия создается постоянная. В состав рекомендуется включать представителя управленческого аппарата, бухгалтера или иного финансового работника и любых сотрудников независимо от занимаемой должности. Количество членов комиссии не ограничено.

Инвентаризация может быть признана недействительной, если будет проведена комиссией в неполном составе.

МОЛ в комиссию не включаются, но пересчет материальных ценностей в обязательном порядке проводится в их присутствии.

Подготовительные мероприятия

После того как приказ подписан необходимо провести ряд подготовительных мероприятий:

- Собрать приходные, расходные документы

- Проверить весы, если инвентаризируемые запасы необходимо будет взвешивать

- Взять с МОЛ расписку о готовности к инвентаризации, в которой необходимо указать, что все расходные документы и авансовые отчеты сданы в бухгалтерию. Расписка включена в заголовочную часть инвентаризационную опись

Подготовка инвентаризационных описей (актов)

Пересчет материальных ценностей может проводиться в течение нескольких дней. Комиссия визуально осматривает, пересчитывает и взвешивает имущество.

Полученные данные вносятся в инвентаризационную опись (формы N N ИНВ-1, ИНВ-1а, ИНВ-3, ИНВ-5, ИНВ-8, ИНВ-8а, ИНВ-9, ИНВ-15, ИНВ-16).

В конце описи оформляется еще одна расписка МОЛ о том, что пересчитаны и внесены в опись все материальные запасы.

Обобщение результатов, выявленных инвентаризацией

Следующий шаг – анализ полученных данных. Данные из инвентаризационной описи переносятся в сличительную ведомость (форма ИНВ-18, ИНВ -19).

В ней указывается наличие ценностей по данным бухгалтерского учета и проставляется количество выявленное в результате пересчета. В результате может выявиться следующее:

- Соответствие фактического наличия и данных бухучета

- Недостача

- Излишки

- Пересортица

Сличительных ведомостей, также как инвентаризационных описей может быть несколько. На заключительном этапе проводится заседание инвентаризационной комиссии, на котором полученные результаты обобщаются и составляется протокол заседания.

Для обобщения результатов инвентаризации используется форма ИНВ -26 «Ведомость учета результатов, выявленных инвентаризацией». В ней указываются обобщенные данные по бухгалтерским счетам.

Пример табличной части формы ИНВ-26

ВЕДОМОСТЬ

УЧЕТА РЕЗУЛЬТАТОВ, ВЫЯВЛЕННЫХ ИНВЕНТАРИЗАЦИЕЙ

Протокол подписывается в обязательном порядке всеми членами инвентаризационной комиссии.

Утверждение результатов инвентаризации

После того как подведены итоги, подписаны все необходимые акты и сличительные ведомости. Издается приказ об утверждении результатов инвентаризации. В приказе необходимо прописать следующие:

- Утвердить итоги инвентаризации.

- Бухгалтерии учесть полученные результаты

- В случае выявления недостачи, привлечь к ответственности виновных лиц (внести в кассу стоимость недостачи)

- Обязать ответственных лиц предоставить предложения об усилении контроля за сохранностью материально производственных запасов.

- Указать сроки, в которые приказ должен быть исполнен.

Оборудование и программное обеспечение для проведения инвентаризации товара

Для осуществления инвентаризации товара на складе вам понадобиться следующее оборудование и программное обеспечение:

- Терминал сбора данных — портативный компьютер, оснащенный встроенным сканером штрих-кодов, с помощью которого устройство сканирует информацию на продукции. Такой терминал собирает, обрабатывает и передает сведения о товарах в центральную базу, тем самым оптимизируя бизнес-процессы.

- Клеверенс Mobile SMARTS: Склад 15 — программное решение, позволяет интегрировать терминалы сбора данных в работу WMS/ERP склада быстро и без проблем. Учёт товаров станет проходить проще и быстрее. Самое главное, что ошибки, обусловленные человеческим фактором, пропадут навсегда.

- Сканер штрих-кодов — это устройство для считывания штрих-кодов на упаковке товара с последующей передачей данных на ККТ, компьютер, POS-терминал.

- Принтер печати этикеток — устройство для оперативной маркировки товаров. Он позволяет нанести на этикетку любую нужную информацию: штрих-код, наименование, описание, состав, цену или артикул.

Оставьте заявку, и наши специалисты подберут и настроят необходимое оборудование для проведения инвентаризации

Проведение инвентаризации магазина

- Для того, чтобы провести полную инвентаризацию, нужно приостановить работу магазина. Возобновление продаж возможно только после сведения всех данных. Если инвентаризация локальная, то закрывается группа товаров.

- Для минимизации финансовых потерь из-за простоя полную инвентаризацию чаще всего проводят ночью. Если же вы используете для подсчета ТСД со специализированным ПО, то время можно сократить и провести инвентаризацию рано утром или поздно вечером.

- Каждый стеллаж торгового зала должен быть пронумерован.

- Также нужна схема склада.

- Для того, чтобы закрыть склад без потерь, нужно наполнить торговый зал максимальным количеством товаров, чтобы обеспечить продажи в течение целого дня.

- Сначала приостанавливается работа на складе и проводится инвентаризация там, затем в магазине.

Проведение инвентаризации магазина – как считать

Один стеллаж считает 2 сотрудников. Один сотрудник сканирует коды всех единиц товара на стеллаже, второй делает это повторно. Считайте слева направо сверху вниз и все позиции именно там, где они стоят.

Занесите результаты двух независимых подсчетов в программу и сделайте сличительную ведомость. Если расчеты расходятся, то сделайте пересчет по расхождениям. Нельзя переходить к подсчету следующих стеллажей пока не определены результаты текущего. Все проведенные стеллажи отмечаются во избежание пропусков или задвоения.

Локальная инвентаризация проводила по такому же принципу, только закрывается конкретная группа товаров, а не магазин целиком.

Сверка данных

После пересчета всего товара создается общая сличительная ведомость с ошибками расчетов. В ней мы смотрим на сколько информация в программе отличается от той, что мы получили по факту

Сначала важно проверить наибольшие расхождения, затем меньшие. Все найденные товары с истекшим сроком годности или испорченные включаются в инвентаризацию и списываются уже после ее закрытия

Магазин открывается после того, как данные инвентаризации принимаются и больше никаких пересчетов не планируется.

Излишки продукции

Если оказалось, что каких-то товаров у вас в переизбытке, то это также свидетельствует о несовпадении с данными учетной программы. Излишки могут говорить об ошибках в подсчете

Обратите внимание, что если товара нет на самом деле, но он числится у вас, то это может привести к сбою в заказе.

Недосдача продукции

Причины недосдачи – ошибки, воровство, естественная убыль (товар испортился).

Обратите внимание, что если недосдача по конкретному товару – ошибка, то это может привести к заказу товара и к тому, что товар со склада не будет реализован вовремя и может истечь его срок годности

Как результаты инвентаризации отразить в налоговом учете?

1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

- «О бухгалтерском учете» — Федеральный закон № 402-ФЗ от 06.12.2011г. (с изм. и доп.);

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» – Приказ Минфина № 34н от 29.07.1998г.;

- ПБУ 1/2008 — «Учетная политика организации»;

- «Методические указания по инвентаризации имущества и финансовых обязательств» — Приказ Минфина № 493 от 13.06.1995г.;

- «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» — Постановление Правительства РФ №814 от 12.11.2002г.;

- «Методические рекомендации по разработке норм естественной убыли» — Приказ Минфина № 955 от 31.03.2003г.

Основными причинами расхождений фактического наличия с данными учета являются:

- — неточности при приеме или выбытии имущества;

- — ошибки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- — прямые злоупотребления материально ответственных лиц.

Факт недостачи имущества, относящегося к числу ОС, может быть выявлен как в процессе проведения плановой инвентаризации, так и вне ее. В последнем случае обязательным становится назначение внеплановой проверки наличия имущества (п. 27 ПБУ по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н), которая должна:

- подтвердить факт отсутствия ОС;

- выявить причины этого обстоятельства;

- определить сумму возникшего в связи с этим ущерба;

- установить наличие/отсутствие виновных в утрате лиц.

ОС, как и любое имущество, используемое в процессе основной деятельности, закрепляется за материально ответственными лицами. Однако не всегда такие лица оказываются виноватыми в причинении работодателю ущерба. К числу исключающих вину обстоятельств относятся возникшие в ситуациях (ст. 239 ТК РФ):

- чрезвычайного характера;

- непринятия работодателем мер по обеспечению сохранности имущества.

Корреспонденция счетов бухучета в проводках по недостаче основных средств отражает, с одной стороны, выбытие ОС, а с другой — за счет чьих средств это происходит. ОС — имущество амортизируемое, и на момент выявления его отсутствия может быть самортизировано либо полностью, либо частично. Поэтому прежде всего нужно определиться с величиной его остаточной стоимости — она-то и составит сумму причиненного исчезновением оборудования ущерба.

Формирование остаточной стоимости выбывающего ОС обычно отражается на отдельном субсчете счета 01, где показывается разница между первоначальной стоимостью и начисленной амортизацией. То есть недостача прибора в проводках будет отражена списанием первоначальной стоимости внутри счета 01 (Дт 01/выбытие Кт 01) и отнесением на счет 01 всей суммы амортизации, начисленной по этому ОС (Дт 02 Кт 01/выбытие).

Результат, получившийся после этих проводок по дебету субсчета 01/выбытие, подлежит списанию из учета проводкой Дт 94 Кт 01/выбытие. Применение счета 94 в этом случае обязательно, поскольку именно такая корреспонденция в проводке покажет — при инвентаризации выявлена недостача основных средств или их порча.

Дальнейшие бухгалтерские записи отразят, за чей счет будет учтена сумма возникшей недостачи:

- материально ответственного лица — Дт 73 Кт 94;

- стороннего физлица или юрлица — Дт 76 Кт 94;

- владельца пропавшего ОС — Дт 91 Кт 94.

Если утраченное ОС подвергалось переоценке и на счете 83 числится сумма его дооценки, то эту сумму следует списать проводкой Дт 83 Кт 84.

Аутсорс инвентаризации

Чаще всего компании прибегают к услугам внешней компании, которая проводит им инвентаризацию и выдает отчет.

Преимущества внешней инвентаризации:

- Подрядчик не заинтересован скрывать факты, поэтому внешняя инвентаризация может оказаться более достоверной;

- Можно привлечь больше персонала и быстрее пересчитать товар.

К недостаткам внешней инвентаризации относится:

- Она дороже (в среднем от 15 до 30 тыс. рублей);

- Внешний персонал не знаком с товаром и может ошибиться в идентификации, если на части товара нет штрихкодов или штрихкоды одинаковые у разной номенклатуры (такое тоже случается).

Вывод

Инвентаризация склада незначительно отличается от инвентаризации любой другой организации

Важно не терять связь с арендаторами, поскольку от них перед описью имущества потребуются подписи и присутствие, когда комиссия будет рассматривать их ценности

Не стоит забывать, что перед инвентаризацией нужно приводить абсолютно все документы в порядок. Нужно соблюдать все нормы и правила, иначе в случае отклонения от них может быть совершена ошибка в документации, а, следовательно, и в инвентаризации, и тогда руководитель должен будет оплатить штраф.

И последнее: руководителю нужно следить за деятельностью своего бухгалтера и всеми документами. При своей невнимательности владелец может не заметить кражу ценностей. Поэтому инвентаризацию можно назвать отличным способом контролирования работы своего предприятия.