Как списать долги по кредитам: способы, которые работают в 2021 году

Содержание:

Долги по кредиту

В сложной экономической ситуации кредитование становится единственным способом купить квартиру, поменять старую машину на новую или оплатить дорогостоящую операцию. В некоторых случаях возврат заёмных денежных средств становится большой проблемой.

Есть понятие «кредитная задолженность», которая означает выданную заёмную сумму и проценты за пользование деньгами. Эта задолженность уменьшается при оплате ежемесячных платежей, но увеличивается с начислением пени и штрафов, которые начисляют за просрочку плановых платежей.

У просрочек бывают разные причины. Клиент может просто забыть своевременно оплатить очередную сумму. Есть риск неправильного планирования бюджета, когда денег на оплату кредита в определённый срок не остаётся. Со временем может измениться финансовое положение, например, заёмщика уволят с работы, сразу устроиться на новую не получится.

По мнению работников банка, есть категория людей, которая не собирается платить по займам и кредитам уже изначально перед тем, как обращается в кредитную организацию.

Как проверить наличие задолженности по кредиту — 4 проверенных способа

Есть множество способов узнать о наличии задолженности по кредиту и ее размере.

Я предлагаю ознакомиться с четырьмя наиболее точными и надежными.

Способ 1. Обращение напрямую к кредитору

Самый простой способ — обратиться напрямую в банк. На первый взгляд, такой шаг может показаться излишним, так как на руках заемщика всегда есть график платежей, где прописан остаток на дату платежа.

Но дело в том, что:

- Этот остаток будет соответствовать фактическому лишь в том случае, если заемщик производит оплату ежемесячных кредитных платежей строго в дату, указанную в графике, и ровно в той сумме, какая прописана там же. На практике так бывает не всегда. Очень часто заемщики делают платежи в больших суммах, для того, чтобы быстрее рассчитаться по кредиту. Да и дата платежа не всегда совпадает с графиком. Один день раньше-позже — частое явление.

- Даже если заемщик оплачивает все строго по графику, остаток может ему не соответствовать, так как банк вправе из суммы платежа списать, например, штраф, о котором вы даже не знали.

Уверена, что этот пример убедил вас, уважаемые читатели, что в банк-кредитор нужно обращаться почаще, чтобы узнавать о фактическом положении ваших кредитных дел.

Способ 2. Проверка через бюро кредитных историй

Первые бюро кредитных историй начали появляться в России в далеком 2006 после вступления в силу закона «О кредитных историях». Сейчас в России действует более 30 подобных бюро, в которых накоплено более 30 млн кредитных историй граждан РФ.

Каждый россиянин может по своей инициативе один раз в год бесплатно проверить свою кредитную историю. Для этого необходимо лично с паспортом обратиться в то бюро, где она размещена, либо направить официальный запрос, заверенный нотариусом. Срок исполнения запроса 10 дней.

Чтобы определить место размещения конкретной кредитной истории, необходимо знать ее код, который присваивает банк. Если у вас несколько кредитов, то и кодов будет несколько.

Если вы не знаете, где искать свою кредитную историю, можно направить запрос через банк, любое бюро кредитных историй (БКИ) или самостоятельно в Центральный каталог кредитных историй при Банке России. Стоить это будет порядка 500 руб.

Кроме того, у некоторых бюро появилась платная услуга по предоставлению таких сведений. В общем, вариантов несколько, выбирать вам!

Получив сведения и сверив их с вашими фактическими данными, в случае обнаружения каких-либо расхождений вы можете обратиться в БКИ с заявлением о перепроверке своей кредитной истории с учетом представленных вами сведений. Для экономии времени вы можете воспользоваться перечнем БКИ.

БКИ обязаны принять заявление, перепроверить данные и в 30-дневный срок либо подтвердить их и внести изменения, либо представить мотивированный отказ.

Такие услуги лучше заказывать в официально зарегистрированных антиколлекторских фирмах с безупречной репутацией.

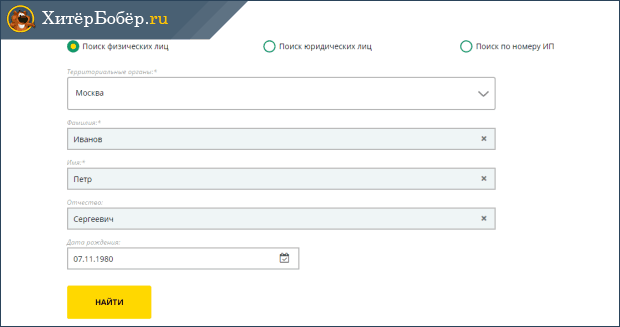

Способ 3. На сайте судебных приставов

Свою задолженность заемщик может узнать и на сайтах судебных приставов (например fssprus.ru). Для этого необходимо в разделе «Банк данных исполнительных производств» в онлайн-режиме заполнить предлагаемую форму. Пример ее заполнения представлен на рисунке ниже.

Если на вас нет исполнительных производств, то на экране появится надпись: «По вашему запросу ничего не найдено», в противном случае на экране будет представлен список со всеми вашими долгами, которые находятся в производстве у судебных приставов.

В списке имеются следующие данные:

- ФИО судебного пристава, ведущего это дело;

- адрес службы судебных приставов;

- номер и дата возбуждения исполнительного производства;

- реквизиты исполнительного документа (вид, дата, номер);

- предмет исполнения;

- сумма непогашенной задолженности.

Как правило, таким способом можно узнать о долгосрочной задолженности (просрочка около года).

Способ 4. С помощью банкомата или терминала

Еще один распространенный способ узнать свой кредитный долг — это воспользоваться банкоматом или терминалом.

При использовании для этих целей банкомата вы вставляете в него свою банковскую карту и в одном из разделов запрашиваете выписку по вашему кредитному счету.

Использовать терминал для получения подобных сведений можно либо с помощью банковской карты, «привязанной» к вашему кредитному договору (алгоритм аналогичен получению выписки с банкомата), либо с помощью уникальных данных, которые вам необходимо ввести в запрашиваемые ячейки в меню на экране устройства.

Как рассчитывается срок

Срок исковой давности по кредитным обязательствам осуществляется на основании графика платежей и договора, которые подписываются обеими сторонами. При передаче обязательств коллекторам условия принудительного взыскания проблемной задолженности остаются неизменными, и сроки давности должны рассчитываться по каждому платежу в отдельности.

Как считать срок исковой давности по кредиту?

Возврат заемных средств происходит в течение многих лет, в соответствии с графиком платежей, который выступает неотъемлемым приложением кредитного соглашения. Каждый платеж по кредиту является самостоятельным — он имеет свою дату погашения. Срок исковой давности рассчитывается отдельно по каждому платежу. За весь кредит срок выйдет по истечению 3 летнего срока, с момента когда по графику запланирован последний платеж.

Рассмотрим пример. Гражданин Н. в марте 2018 года обратился в банк за получением кредита на 5 лет, однако, уже в апреле этого же года, он не стал выплачивать заем. Согласно положениям гражданского законодательства право принудительного взыскания возникает у кредитора уже с момента, когда наступит первый день просрочки по долговому обязательству.

Срок исковой давности по платежу неоплаченному в апреле 2018 года выйдет в апреле 2021 года. А срок давности по всем платежам выйдет только в 2026 году.

Это значит, что для взыскания платежа, просроченного в апреле 2018 года, кредитору нужно обратиться в суд с заявлением до апреля 2021 года. Но, если по каким-то причинам он смог обратиться в суд только в мае 2021 года, суд должен вынести решение о взыскании этого платежа, в связи с истечением сроков давности, либо должник вправе обратиться с ходатайством об исключении из общего расчета долга апрельского платежа.

Узнать, истекли ли сроки давности по вашему кредиту

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Как осуществить проверку кредитных долгов

В связи с тем, что количество действующих кредитных договоров у одного заемщика нечем не ограничивается, вполне вероятно, что заемщик может запутаться в собственных займах, не помнить остаток задолженности на ссудном счете.

Проверку кредитного долга можно произвести несколькими способами:

- Посетить представительство банка, и запросить сведения об остатке задолженности на конкретную дату. Банк подготовит официальный документ, в котором будет указана сумма кредита, процентов, в т. ч. текущая и просроченная.

- Позвонить в Центр клиентской поддержки кредитора. Для получения сведений придется идентифицироваться: назвать свои И.О.Ф., данные паспорта, кодовое слово, если информация передана верно, то заемщику будут переданы необходимые сведения.

- Через онлайн-банкинг. Зарегистрированные пользователи интернет-банков, мобильных приложений могут в личном кабинете посмотреть остаток задолженности по кредитам и процентам, дату погашения, график платежей и т. д.

- Если кредит был получен на карточный счет заемщика, узнать остаток долга можно через терминал, войдя в личный кабинет с устройства самообслуживания.

- Заемщик может воспользоваться сервисом «Проверка кредитных историй», предлагаемых некоторыми банками. Например, кредитный отчет от Сбербанк онлайн выглядит следующими образом:

- В отчете будет содержаться кредитный рейтинг заемщика, данные об имеющейся задолженности, закрытых кредитных договорах, долги по кредитным картам Сбербанка и других кредитных организаций.Данные получить может только заемщик, стоимость запроса составляет 580 р. Получение собственной кредитной истории помогает проанализировать не только собственные непогашенные задолженности, но и проверить правильность внесения сведений в персональные данные и кредитную информацию.

- Через сайт судебных приставов. Здесь можно получить информацию по имеющимся исполнительным производствам.

Как банки возвращают долги

Кредитные организации надеются на порядочность клиентов и, в большинстве случаев, стараются вернуть деньги без привлечения внимания общественности. Однако действуют по ситуации.

Вот наиболее распространенные меры:

- Регулярное информирование клиента о возникшей задолженности, нуждающейся в скорейшем погашении. Если реакции не последует, деньги взыщут через суд.

- Продажа образовавшегося долга третьим лицам (коллекторам). Эти конторы действуют более решительно, но ограничены законом и применять противоправные действия не могут.

Если клиент при подписании не дал согласия на перепродажу долга, банк нарушает закон. Однако часто этот пункт присутствует в договоре. После оформления у кредитора развязаны руки, и он может пользоваться этим способом в отстаивании своих интересов.

Почему страшна просрочка? Она способна лишить человека возможности получить ссуду в будущем. Неоплаченные долги портят кредитную историю, в которой сохраняется информация обо всех полученных займах. При обращении за деньгами сюда смотрят в первую очередь. Решение о выдаче денег принимают на основании содержащихся здесь данных.

Финансовое учреждение внесет человека, не погасившего кредит, в список лиц, сотрудничество с которыми крайне нежелательно. Оскандалившийся клиент не сможет больше воспользоваться услугами этого кредитора. Если банк имеет разветвленную филиальную сеть по всей стране – это станет настоящей проблемой, когда срочно понадобятся деньги.

5 способов списать долги по кредитам в 2021 году

Успех применения всех перечисленных выше методов сильно зависит от кредиторов. Банкротство – единственный способ, который позволяет списать долги независимо от их желания.

С 2015 года в законодательстве появилась возможность объявить себя банкротом не только юридическому лицу, но и каждому гражданину. За это время процедуру прошли уже более 200 000 человек. Таким образом были списаны полностью или частично долги по:

- банковским кредитам и кредитным картам;

- исполнительным производствам и государственным пошлинам;

- кредитам у МФО;

- распискам и займам у физических лиц;

- налогам и задолженностям перед госструктурами;

- деятельности ИП.

Главное преимущество этого способа – задолженность будет списана абсолютно законно, а кредиторы, коллекторы, ФССП и другие органы больше не будут иметь права требовать ее возврата.

Недостатки процедуры:

- ограничение права занимать самые высокие должности в компаниях, возглавлять МФО, банки и фонды на срок от 5 лет;

- в течение 5 лет обязательно нужно сообщать новым кредиторам о своем недавнем банкротстве;

- в счет уплаты долгов будет изъято все ценное имущество (автомобиль, вторая квартира, коммерческая недвижимость, участок и др.), которое не входит в список неприкасаемого (к такому относится единственное жилье, необходимая для жизни техника и мебель, профессиональные инструменты).

В целом банкротство физического лица – это действительно рабочий и очень популярный способ списания долгов. Однако нельзя сказать, что прохождение процедуры будет простым и быстрым. Должнику нужно соответствовать определенным условиям для старта личного банкротства, а также не быть замешанным в мошеннических и подозрительных сделках с имуществом.

Чтобы признание неплатежеспособности стало выходом из сложной жизненной ситуации, а не еще больше усугубило ее, стоит обраться за помощью к квалифицированному юристу. Уже на первой консультации будет понятно, возможно ли успешное прохождение банкротства для должника и на какой результат можно будет рассчитывать.

Получив заветную денежную сумму, многие забывают о необходимости вернуть долг. Что происходит, когда у заемщика нет денег на погашение кредита?

- 1 этап. Примерно через 20-30 дней просрочки банк начинает активно звонить, слать извещения и напоминать о необходимости вернуть долг. В основном звонки осуществляются в дневное время по будним дням. Вы получаете вежливые напоминания и предупреждения о просрочке.

- 2 этап. На этой стадии банк уже начинает звонить активнее, с Вами разговаривают менеджеры отделов по работе с должниками. Они пытаются уточнить причины, по которым прекратилась уплата, ежедневно напоминают, сколько именно нужно оплатить, и предупреждают о последствиях. Примерно через 2-3 месяца с даты последнего платежа Вам начнут грозить передачей дела в отдел досудебной подготовки.

- 3 этап. Если неуплата продолжается 5-6 месяцев и больше, банк либо продает долг коллекторам, либо обращается в суд.

В дальнейшем банк не имеет отношения к долгу — делом будут заниматься либо коллекторы, либо судебные приставы.

Многим заемщикам интересно, может ли банк списать долг сам, без процедуры банкротства? К сожалению, это практически исключено. Банк может списать кредитную задолженность только в очень редких случаях (о них мы поговорим ниже).

Кстати, в судебной практике встречались случаи, когда банк пытался взыскать долг даже по прошествии срока давности (3 года).

Способ предполагает решение проблемы с долгами в судебном порядке. Необходимо подать иск с требованием признать кредитный договор или его часть недействительной из-за нарушения норм законодательства.

Преимущества судебной аннуляции:

- Вы сможете избавиться от долга, процентов и штрафов;

- Вы выиграете время, чтобы улучшить свое финансовое положение;

- Если ответчиком будет выступать микрофинансовая организация, у Вас есть хорошие шансы списать большую часть долга (МФО часто необоснованно завышают %, штрафы и другие начисления).

Недостатки аннуляции:

- На практике суд обычно списывает только часть долга;

- Отдавать основной долг все равно придется;

- Способ работает только в отношении одного кредита, так что если у Вас несколько просроченных задолженностей, этот вариант не подойдет.

Порядок действий:

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

-

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

-

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

-

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Законное списание задолженностей по займам и кредитам

Есть законные способы избавиться от задолженностей перед кредитными организациями.

Реструктуризация

Эта процедура представляет собой изменение условий договора займа. Заёмщик и кредитная организация договариваются о снижении ежемесячных выплат, процентных ставок или продлении сроков. Есть 2 вида реструктуризации:

- через банк;

- через суд.

При проведении реструктуризации через банк надо предъявить документы о финансовых трудностях, например, запись в трудовой книжке об увольнении, справку о болезни. Если заёмщик платил своевременно, не избегал звонков, тогда есть шанс, что банк пойдёт навстречу.

Банки обычно не уменьшают долг, а предлагают другие пути платежей, например, снизить выплаты в месяц, продлить срок кредита или увеличить процентную ставку и при этом изменить график платежей. Можно на время финансовых трудностей взять кредитные каникулы.

Банки не прощают долги, так как они не решают такие вопросы. Над сотрудниками стоят владельцы банков, которые не одобряют такие решения. Продлить время выплат, не увеличивая проценты, вполне возможно. Например, в Сбербанке есть программа помощи в погашении проблемных кредитов.

Если кредитная организация отказывает в реструктуризации или займов много в разных кредитных конторах, то можно обратиться в Арбитражный суд с заявлением о признании банкротства. При этом у заёмщика не будут продавать имущество, если он имеет возможность расплатиться постепенно. Ему предложат реструктуризацию на приемлемых условиях.

Юристы рекомендуют обращаться в суд, так как для заёмщика предоставляются такие преимущества

- отдавать придётся долг без процентов и пени, так как суд их часто отменяет или снижает;

- срок увеличится до 3 лет. Банки дают такой срок только при высоких процентах;

- часто суд списывает часть долга. Заемщику остаётся выплатить 70-80% от суммы.

Недостатком будет то, что за процедурой судебного рефинансирования нельзя будет обратиться в течение 8 последующих лет. Зато это процедура считается финансовой реабилитацией, после неё человек не будет банкротом.

Рефинансирование

Это своеобразное перекрытие старых кредитов и займов одним новым кредитом. Например, при наличии трёх кредитов в разных банках проводится процедура рефинансирования. Затем у заемщика остаётся один кредит. Выгода будет в том, что ставки по кредитам ежегодно уменьшаются. При этом займ, который взят давно под 18% годовых, в 2020 году рефинансируется под 12%. Для оформления рефинансирования нужна хорошая кредитная история.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Абсолют Страхование: как регистрироваться, авторизоваться в ЛК и пользоваться сервисом — 07.03.2021

- Личный кабинет Автодок: алгоритм регистрации, основные разделы сайта — 07.03.2021

- Личный кабинет «Алёнка»: регистрация аккаунта, использование бонусов — 06.03.2021

Проверить задолженность по кредиту

Задолженность по кредиту в банке отражается в кредитной истории. Если вы хотите проверить, насколько аккуратно банки вносят информацию по каждому из ваших кредитов, оценить свои шансы на новый кредит и посмотреть, кто интересовался вашими данными, кредитная история – документ незаменимый.

Также узнать задолженность банку по кредиту помогают сайт банка, мобильные приложения и SMS- уведомления, получение которых можно настроить при оформлении кредита или позже. Это очень удобно. Находясь в любом месте с доступом в Сеть, вы можете получить полную информацию по вашей кредитной задолженности:

- Дату возникновения.

- Остаток.

- Размер следующего платежа.

- Дату следующего платежа.

- Другую информацию, например, способы погашения кредита и адреса ближайших к вам отделений банка/банкоматов.

Как узнать задолженность по кредитам в банках, не используя мобильные и интернет-технологии? Можно запросить периодическую выписку, внося очередной платеж по кредиту. Для удобства также вы можете попросить распечатать вам график платежей. Так вы будете знать не только текущую задолженность по кредиту, но также:

- Размер и дату следующего платежа.

- Сколько пойдет в счет уплаты процентов, сколько – в счет погашения основной части долга.

- Сколько останется выплатить, когда вы внесете следующий платеж и так далее.

Как не следует себя вести при наличии задолженности перед банком — 4 простых правила

Чтобы не усугублять свое и без того непростое положение, рекомендуем ознакомиться с некоторыми правилами, которые уберегут вас от опрометчивых шагов.

Читайте и запоминайте.

Правило 1. Не переоформляйте собственность на чужих лиц

В критических ситуациях кредитные должники вместо того, чтобы искать реальный выход из них, начинают переоформлять свою собственность на сторонних лиц, пытаясь таким способом скрыть ее от кредиторов и приставов.

Кроме того, очень легко нарваться на мошенников и потерять всю свою переоформленную собственность.

Правило 2. Воздержитесь от «бесследного исчезновения»

Самую большую ошибку, которую вы можете сделать при задолженности по кредиту — это стать невидимкой. При таком поведении заемщика банк предпримет ряд кардинальных мер, которые значительно осложнят жизнь должника и его близких.

Например, банк переуступит долг коллекторам, а это уже другие методы взаимодействия с должником. Или подаст иск в суд. После чего суд признает требования банка законными и издаст судебный приказ о взыскании задолженности, передав его для исполнения судебным приставам.

В свою очередь приставы:

- наложат арест на имущество и банковские счета должника и его поручителей (при их наличии);

- отправят исполнительные листы по месту их официального трудоустройства;

- запретят выезд всех этих лиц за границу.

Если задолженность превысит сумму 1,5 млн руб., на должника могут завести уголовное дело.

Вывод: игра в прятки с кредитором опасна и чревата неблагоприятными последствиями.

Правило 3. Не начинайте процесс выведения активов

Умышленный вывод активов должника привлечёт повышенный интерес со стороны правоохранительных органов. Такие сделки признают недействительными, а самого должника привлекут к уголовной или административной ответственности.

Правило 4. Сообщите кредитору о финансовых трудностях как можно раньше

Если вы испытываете финансовые трудности, которые не позволяют своевременно произвести очередной платеж для погашения кредита, советую незамедлительно сообщить об этом своему банку-кредитору.

Это позволит совместными усилиями на самой ранней стадии, не доводя дело до просрочки, найти оптимальное решение проблемы.

В продолжение темы рекомендую посмотреть видеоролик

Процедура взыскания долгов службой безопасности банка

Может также именоваться отделом взыскания или иметь близкое по значению название. По факту, все сотрудники данного специализированного отдела являются так называемыми «людьми в костюмах». Это юристы либо бывшие сотрудники правоохранительных органов. Говоря иначе – коллекторы, работающие исключительно на банк и с соблюдением всех законов в условиях правового поля РФ:

- не применяют насилие;

- не оказывают на клиента неправомерное давление;

- не используют угрозы любого характера;

- не устраивают диверсии (поджоги, порчу имущества и т. д.) с целью вернуть долги.

Тем не менее, звонки к должнику начнут поступать значительно чаще, а сами разговоры станут гораздо жёстче. Применяются любые законные способы убеждения клиента в срочной необходимости погасить возникшую задолженность, чтобы избежать дополнительных штрафных санкций.

Также на данном этапе взыскания должника приглашают в банк на различные беседы, чтобы урегулировать процесс задолженностей в добровольном порядке. Более того, проникнувшись сложной жизненной ситуацией клиента, сотрудники банка могут предложить ему процедуру реструктуризации. Делается это, чтобы снизить давление на кошелёк должника и помочь ему вернуться к систематическим кредитным выплатам на более выгодных условиях.

Более того, представители банка могут осуществить визит по месту прописки (либо проживания) клиента. Делается это с целью проведения бесед, предоставления информации о задолженностях и обсуждения возможных способов решения возникшей ситуации.

Если вышеуказанные действия не возымели должного эффекта на должника, кредитная организация предпримет гораздо более серьёзные меры по взысканию задолженностей.