Закон о списании долгов: какие долги можно списать в 2021 году?

Содержание:

Кредитная амнистия в 2021 году для физических лиц

Должник может признать себя банкротом, если он соответствует признакам несостоятельности. Так, при инициации банкротства возможны:

- Реструктуризация долга. В этом случае долг возвращается путем иного займа в другой финансовой организации на более упрощенных условиях.

- Рефинансирование кредита. Процесс получения нового потребительского кредита, для того чтобы погасить действующие кредитные обязательства.

- Признание гражданина-должника банкротом, вследствие чего долги перед кредиторами будут аннулированы.

Долг перед банком списывается исключительно после того, как судебная инстанция убедится в абсолютной неплатежеспособности конкретного гражданина, а все имущество было у него изъято.

Подлежат списанию и другие виды долгов:

- задолженность перед коммунальными службами;

- основной долг, а также пени, штрафы, которые образовались в результате неоплаты;

- долги перед налоговой службой.

Последний пункт распространяется исключительно на физические лица. Списанию подлежат земельные, имущественные и транспортные налоги.

В случае если гражданин обладает постоянным доходом, к примеру, получает зарплату или пенсию, то долг будет подвержен реструктуризации, то есть его выплата растянется на несколько лет.

После вынесения судом решения об окончании реализации имущества банкрота, а также о завершении расчета с кредиторами, заемщик полностью освобождается от исполнения дальнейших требований, которые выдвигают кредиторы. В том случае, когда физическое лицо признано банкротом, то долги ему выплачивать не нужно, если абсолютно все имущество, ценные бумаги, активы и прочее были реализованы на выплату долга кредиторам.

Первый способ списать собственный долг по кредитным обязательствам перед банком – объявить себя банкротом. Процедура проходит в арбитражном суде, в котором принимается решение о признании гражданина банкротом. В таком случае осуществляется списание кредитов перед банковской организацией.

Ко второму способу относят списание кредита из-за упущенного срока давности. Через три года банк способен списать долг, если гражданин:

- на протяжении трех лет не выходит на связь с банком;

- ни разу не внес ежемесячный платеж;

- не ставил подпись на заказных письмах от банка, которая свидетельствует о получении бумаги.

Советы юристов

В том случае если у вас образовалась кредитная задолженность, имеет смысл проконсультироваться с юристами, возможно, они вам подскажут наиболее правильное решение конкретно в вашей ситуации.

Если дело касается небольших потребительских кредитов, то тут есть несколько вариантов развития событий. Банк вполне может пойти на соглашение, при котором вы должны будете выплатить оставшуюся сумму за какой-то определенный период. При этом можно попытаться договориться об отмене пени и штрафов за просрочку. Такой вариант иногда предпочтительнее и для кредитных организаций.

Также при наличии хорошего юриста можно попытаться отбиться от части долга. В подобных случаях у профессионалов есть набор весомых аргументов для судебных заседаний: снижение уровня доходов, неработоспособность, наличие ребенка и многие другие. Кроме того, в судебном порядке можно пересмотреть размеры незаконно начисленной пени или увеличение процентной ставки. Но следует учитывать, что работа самого юриста в этом случае будет должнику стоить также немалых денег.

Можно попробовать самостоятельно отстоять в суде свою правоту, но это сопряжено с незнанием многих юридических тонкостей. Скорее всего, постановление о списании основного долга вам не удастся получить.

Юристы советуют на тот период, пока вы занимаетесь судебными тяжбами, попытаться заморозить долг, ссылаясь на недействительность договора по каким-то причинам. Также возможен вариант подачи иска в суд о расторжении кредитного договора в связи с изменившимися обстоятельствами. Такие действия помогут вам выиграть время.

Как списать долги по кредитам в 2021 году – Совет юриста

Срок исковой давности – это период, на протяжении которого банк вправе требовать от клиента выполнения своих обязательств. В России он равен 3 года, но даже после истечения этого срока задолженность не будет в полном размере списана автоматически.

Должны быть соблюдены условия:

- На протяжении 3 лет заемщик не общался с кредитором и его представителями.

- В этот период он не вносил платежи в счет погашения кредита.

- Он не выходил на связь с коллекторами.

- Не получал заказные письма и не проставлял подпись на извещениях.

Любой ответ на звонок из банка – и срок исковой давности обнуляется, начиная отсчитываться заново. Воспользоваться возможностью списания долгов по сроку исковой давности могут люди, находящиеся в МЛС или выехавшие заграницу и сменившие номер телефона.

При этом возлагать надежды на такой способ распрощаться с долгами рискованно. В штате банка хорошие юристы, которые гораздо лучше знают нюансы законов, чем заемщик.

В сложной экономической ситуации или при проблемах со здоровьем помочь решить все вопросы касаемо выплаты долга с банком поможет заблаговременно оформленная страховка.

Оплатить такой полис предлагается еще в момент заключения ипотечного или любого другого кредита. Однако, не все заемщики сознательно делают выбор в пользу переплаты, задумываясь о будущем в таком ключе.

Важно помнить, что получить возмещение по такому полису можно при условии наступления страхового случая (потеря трудоспособности, получение группы инвалидности или смерть заемщика). В остальных случаях придется самостоятельно оценивать свое финансовое состояние и принимать взвешенное решение относительно посильной суммы кредита

Могут ли коллекторы взыскивать долг вместе с приставами?

Да, эти две службы имеют разные полномочия и обязанности. Коллекторов нанимает банк для выяснения причин неуплаты и мотивации должника расплатиться с кредитом.

Клиент может не выходить на связь, и ему ничего не будет. Приставы вступают в дело после открытия исполнительного производства. Они будут взыскивать долг в любом случае, даже если для этого придется арестовать имущество заемщика.

Если кредит был оформлен онлайн, можно его не платить?

Заключенные онлайн кредитные договора с банками и МФО имеют такую же законную силу, как и их бумажные варианты.

Деньги клиент получает на карту, переводом на счет или любым другим удобным способом. Договор подписывается путем введения смс-кода, с этого момента человек становится заемщиком. Взыскивать такой долг будут в том же порядке, что и оформленный в офисе банка.

Если у МФО или банка отозвана лицензия, выплачивать кредит больше не нужно?

Нет, в таком случае назначается банк-преемник, который принимает платежи по кредитам и выплачивает вкладчикам депозиты. Если не выходить с ним на связь, долг тоже будет передан коллекторам, которые займутся взысканием.

Дальше вопрос будет решаться в суде

Поэтому в случае отзыва лицензии важно отслеживать сведения для плательщиков кредита на сайте Агентства по страхованию вкладов

Правоприменение по спорам о кредитовании граждан направлено в сторону заёмщика. Есть множество дел, в которых суд встаёт на их сторону. Это, например, споры о недействительности страхования кредитов, которое увязывается с возможностью их выдачи.

В пользу заёмщиков решаются споры о взимании комиссий, дополняющих процентные платежи. Суды заметно облегчают жизнь граждан, существенно снижая объёмы штрафов и пеней, обязывают банк реструктурировать долг или скорректировать график платежей с учётом возможностей должника.

Поведение заёмщика играет главную роль при рассмотрении таких дел. Когда получивший заём гражданин не избегает общения с банком и участия в судебном процессе, когда график платежей нарушен под давлением не зависящих от заёмщика обстоятельств, кода заёмщик демонстрирует добросовестное отношение к своим обязанностям, суд изыскивает средства для его защиты, несмотря на запросы банка.

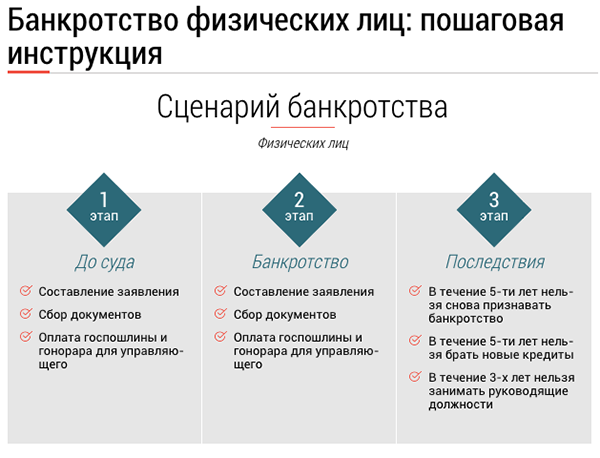

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

-

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

-

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

-

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Списание основного долга по ипотеке

Обладатель ипотечной недвижимости может обратиться в банк, в котором он брал кредит, для подачи заявления на участие в государственной программе, если его ситуация соответствует ряду условий (к ним еще вернемся ниже). Федеральная помощь предусматривает списание основного долга на сумму до 600 тысяч рублей. Механизм может быть следующим:

- Валюта переводится в рубли по определенному курсу, который не может быть больше, нежели установленный Центробанком на период подписания договора реструктуризации. Причем ставка процента после перерасчета суммы долга в рублях ни в коем случае не может быть более 12 процентов.

- Платежи сокращаются практически наполовину в течение полутора лет.

- Списание основного долга, а точнее, его гашение.

Независимо от того, какой из вышеперечисленных вариантов помощи выберет должник, предоставляемая сумма составляет десять процентов от оставшегося основного долга, и при этом составляет не более 600 000 рублей.

Как поступить в каждом конкретном случае и какой вариант помощи лучше, имеет смысл обсудить с юристом, который даст нужные и правильные советы.

Хочется заметить, что далеко не все банки участвуют в данной программе. И тем не менее их количество в списке сотрудничества постоянно увеличивается. На данный момент их там насчитывается 72. Чтобы узнать, входит ли банк, где вы взяли кредит, в этот список, нужно позвонить в рабочие дни с 8 часов и до 19 на горячую линию Агентства ипотечного жилищного кредитования (телефон линии – 8-800-755-55-00). В первоначальной редакции Постановления № 373 было предусмотрено ограничение, согласно которому на помощь не могли претендовать те граждане, которые имеют просрочку платежа от 30 и до 120 дней. В новой версии это ограничение уже отсутствует, и за реструктуризацией могут обращаться как заемщики с просрочкой платежей, так и без нее.

Полное и частичное списание долга

Для обеспечения возврата выданных денежных средств заемщику банк может предпринять ряд законных действий в отношении клиента:

- Самостоятельные шаги по установлению контакта с должником для выяснения причин невнесения оплаты и дальнейшего выяснения обстоятельств;

- Предъявление требований по возврату кредита с аргументацией их пунктов кредитного договора;

- Передача дела в юридический отдел для формирования запроса в судебные органы;

- Контроль над исполнением решения суда.

В случае признания задолженности безнадёжной руководство банка может принять решение о списании долгов с баланса предприятия. При этом списание может быть частичным или полным. Разберем предпосылки возникновения обеих ситуаций:

- Полное списание кредита в пользу заемщика со списанием долгов из счетов кредитора происходит только при отсутствии вариантов взыскания долга вообще;

- Частично списание может коснуться начисленных штрафных санкций и пени, вследствие чего может быть пересмотрен подход к обеспечению возвратности в сторону подписания договора о реструктуризации долговых обязательств.

Если произошло списание всей суммы кредита со счетов банка, то данное действие должно быть отражено в бухгалтерских регистрах и отмечено в налоговой инспекции.

Процесс законного списания кредитных долгов

Каждый способ занимает много времени, требует сбора большого пакета документов, а иногда и сопровождается дополнительными расходами. Прежде чем приступить к списанию долгов, нужно понять суть каждого метода.

По сроку давности

Срок исковой давности составляет 3 года. Если с момента последнего платежа или контакта с представителями финансового учреждения прошло больше 36 месяцев, то задолженность будет аннулирована в связи с истечением срока давности. Тем не менее стоит помнить, что по истечении этого времени долг не исчезнет, а запись из кредитной истории не будет удалена.

Списать долг банк сможет только тогда, когда выполнен ряд определённых условий. Они таковы:

- в течение 3 лет заемщик никак не контактирует с банком и его представителями;

- в обозначенный период не поступали какие-либо платежи;

- не должно осуществляться любое взаимодействие с коллекторами (лично и по телефону);

- недопустимо получать письма от кредитной организации по почте и подписывать извещения.

Выполнить поставленные условия на практике достаточно тяжело. В случае любого контакта с банком срок исковой давности начинает отсчитываться с нуля.

При таком способе избавления от данных о заемщике будут переданы в БКИ, кредитная история будет окончательно испорчена.

Через суд

Заёмщик имеет право обратиться в суд с заявлением о банкротстве

Важно понимать, что невозможно таким образом полностью избавиться от долга (кроме того, признание банкротом сулит и другие проблемы), однако обращение в суд имеет несколько преимуществ:

- возможность отдать только долг, без процентов и штрафов;

- даётся дополнительное время на погашение;

- можно отдать только 70-80% долга, остальное будет аннулировано судом (при определенных обстоятельствах);

- будет представлен единый план реструктуризации всех кредитов.

Согласовать условия поможет назначенный судом юрист. Реструктуризация проводится только в том случае, если дохода заемщика достаточно для уплаты долга.

Важно понимать, что в большинстве случаев судом выносится решение не в пользу должника, согласно которому долг взыскивается судебными приставами. При этом происходит арест счетов и изъятие имущества

Банкротство

Существует два условия для признания банкротом:

- сумма долга должна превышать 500 тысяч рублей;

- платежи по кредитам не производились более 3 месяцев.

После обращения заемщика или банка в суд выносится решение о взыскании средств и выдается исполнительный лист, который передаётся в службу судебных приставов. Если в случае проверки приставами обнаружится, что у должника нет зарегистрированного имущества (квартира, в которой прописан должник, являющаяся единственным имуществом, изъята быть не может) и доходов, долг списывается.

Банкротство физлица может инициировать как сам заемщик, так и банк

Банкротство физлица может инициировать как сам заемщик, так и банк

Важно помнить, что статус банкрота значительно ограничивает права: должник не сможет покинуть страну и занимать руководящие должности, обязан будет сообщать о банкротстве при устройстве на работу. Длится это может до пяти лет

Способы смягчения условий выплаты долга

Людям, попавшим в сложную финансовую ситуацию, не стоит отчаиваться и искать способы полного списания кредитных долгов. Такие случаи происходят крайне редко, поэтому лучше рассмотреть альтернативные и более реальные варианты. Существует возможность частично списать долг или значительно смягчить условия выплаты, договорившись с кредитором.

Чтобы избежать негативных последствий в дальнейшем и не дожидаться судебного разбирательства, при возникновении финансовых трудностей должнику стоит посоветоваться с грамотным юристом и сообщить банку о возникших проблемах с выплатой по кредиту. В такой ситуации договориться с кредитором о смягчении условий по погашению долга становится вполне реально.

Улучшить свою финансовое положение должник может с помощью:

- Соглашения с банком о реструктуризации.

- Обращения в другой банк кредита на рефинансирование проблемного займа.

В каждом банке имеется специальные программы по предоставлению льгот клиентам, попавшим в тяжелую жизненную ситуацию. Разработку и предоставление таких продуктов осуществляет финансовый сектор поддержки проблемных заемщиков.

Реструктуризация

Во многих кредитных организациях практикуется индивидуальный подход к решению финансовых проблем должников. Этому способствует нестабильная экономическая ситуация в стране, во многом способствующая снижению уровня доходов и платежеспособности граждан.

Заемщик может получить существенные льготы по выплате образовавшейся задолженности: отсрочку или уменьшение размера платежей, увеличение срока кредита, списание части долга, пеней и штрафов.

Для заключения соглашения о реструктуризации кредитного долга гражданину потребуется подать заявление и предоставить необходимые документы. После непродолжительного периода проверки банк в большинстве случаев идет навстречу клиенту и улучшает условия по выплате кредитного долга.

Рефинансирование

У заемщика имеется возможность обратиться в другую кредитную организацию с целью оформления кредита на большее выгодных условиях. Полученные деньги пойдут на погашение задолженности в других банках. Такая процедура называется рефинансированием проблемного кредита.

Чтобы получить кредит с целью рефинансирования исходного долга необходимо подать заявку, предоставить первоначальный договор, приложить график платежей и справку, выданную кредитором о размере просрочки, пеней и штрафов, а также реквизиты для перечисления предоставленных денежных средств.

Может ли банк списать долги физического лица

Закредитованность населения РФ растет с каждым годом. Если на какие-то покупки не хватает денег — граждане берут кредиты. Упрощенная процедура выдачи обязательств со стороны банков приводит к тому, что многие даже не проверяют платежеспособность клиента, в свою очередь граждане не задумываются о том, как будут отдавать долги.

Между двумя сторонами подписывается кредитный договор, в котором важным пунктом стоит возврат денежных средств. Помимо этого уточняется санкции, которые накладывают на физическое лицо в случае невыплаты кредита:

- пени и штрафы;

- передача в собственность банка предмета залога (автомобиля или объекта недвижимости);

- взыскание задолженности через суд.

При возникновении просроченной задолженности автоматически портится кредитная история.

Почему у физического лица возникает долг

Не всегда безответственность физического лица или банка приводит к тому, что долг становится проблемным. Зачастую это происходит из-за сложившейся экономической ситуации, которая приводит к негативным моментам: сокращения на работе, резкое снижение уровня заработка. Также на наличие долгов влияют социальные факторы: проблемы со здоровьем, рождение ребенка, выход в декрет.

Потребность в списании долгов физическое лицо испытывает при повышении инфляции, снижении курса валюты, нерациональном использовании денежных средств.

Что говорит закон

Основным законодательным документом, регулирующем отношения физического лица-заемщика и его кредитора является Гражданский кодекс. Согласно которому осуществляется процесс выдачи и возврата средств кредитору. На основании его подписывается кредитный договор, составляется внутренняя документация банка.

Как списать долги по кредитам законно в 2021?

Законодательство РФ предусматривает несколько способов списания кредитов для физических лиц. К наиболее распространенному методу относится объявление себя банкротом. Банкротство предусматривает ряд положений, которыми должен обладать заемщик.

Ко второму методу можно отнести признание займа безнадежным. Для этого нужно, чтобы после внесения последнего платежа заемщиком прошло больше года. А также судебный пристав должен убедиться, что гражданин не способен погасить долг, так как не имеет имущества, денежных средств и прочего.

Не стоит пренебрегать методом примирения сторон. В таком случае должнику удастся избежать испорченной кредитной истории и дальнейших проблем. Банк способен на законном основании пересмотреть условия договора по кредиту, увеличить срок оплаты или уменьшить сумму ежемесячного платежа.

При возникновении сложной финансовой ситуации ни в коем случае нельзя просто перестать вносить ежемесячные платежи. Не платить ссуду безнаказанно не получится. Банк примет к неплательщику следующие санкции:

- начисление пеней и штрафов;

- передача долга коллекторам;

- обращение в суд для взыскания долга судебными приставами.

При вынесении судом решения о принудительном взыскании долга с заемщика, судебные приставы наложат арест на имущества должника, направят исполнительный лист на место официального трудоустройства для удержания части заработной платы или примут иные законные меры.

Ранее процедура банкротства применялась только в отношении предприятий. По новому закону с октября 2015 года физические лица также могут быть признаны банкротами.

Процедура признания гражданина банкротом длится от 8 до 12 месяцев. Она является обязательной при одновременном выполнении следующих условий:

- общий размер задолженности по всем кредитным обязательствам более полумиллиона рублей;

- просрочка по оплате составляет более 3-х месяцев.

При проведении процедуры банкротства на физ. лицо накладывается ряд ограничений. Гражданин не вправе:

- выезжать за рубеж;

- совершать сделки по купле/продаже имущества;

- распоряжаться своими банковскими счетами.

Признание физических лиц банкротами осуществляется арбитражным судом. При этом у должника будет изъято имущество с целью его реализации с аукциона и погашения задолженности перед кредитором. Не подлежит изъятию:

- единственная жилплощадь;

- необходимые бытовые предметы и личные вещи;

- автомобиль для перевозки инвалида;

- имущество, предназначенное для профессиональной деятельности.

Банкротство – крайняя мера, с помощью которой можно законно списать кредит в банке физическому лицу. Она имеет ряд негативных последствий. Гражданину, признавшему себя банкротом запрещено:

- в течение 3-х лет занимать руководящие должности в любых организациях;

- в течение 5 лет возглавлять МФО и НПФР;

- повторно объявлять себя банкротом в течение 5 лет.

При обращении в банк за ссудой в течение 5 лет после банкротства заемщик обязан сообщить о том, что ранее он проходил данную процедуру.

В случае ухода из жизни должника, а также признании его безвестно пропавшим по решению суда, долги по ссуде переходят к наследникам. Именно они будут погашать задолженность перед банком вместо заемщика.

Финансовое учреждение сможет списать долги по кредитным картам или займам только в случае, если наследователи отказались от принятия наследства или у покойного отсутствуют наследники, а имущества заемщика не достаточно для погашения задолженности.

Кредитно-финансовая организация вправе обратиться в суд с первых дней просрочки. На практике же банки подают иски только через несколько месяцев. Для начала они пытаются призвать должника к добровольному исполнению обязательств через службу собственной безопасности или коллекторов.

Если все действия не возымеют результата, банк обратится в суд для принудительного взыскания долга. Срок исковой давности составляет 3 года с момента последних действий по ссуде – внесение ежемесячного платежа, направление в адрес кредитора письма с просьбой об отсрочке оплаты и т.д.

Судебный орган может отказать в возбуждении судопроизводства в случае истечения исковой давности. Списать займ по решению суда маловероятно, так как юристы кредитора тщательно следят за сроками.

Как возникают долги

На самом деле долги могут появиться очень просто, стоит лишь пропустить один платеж, и из долговой ямы будет выбраться уже сложно. Даже если у вас появились сложности с деньгами, нужно оповестить об этом кредитную организацию, возможно, получится найти решения, которые будут выгодны обеим сторонам.

Причины, по которым у человека могут возникнуть трудности с деньгами:

- Увольнение с работы.

- Болезнь.

- Рождение ребенка, на которого нужны материальные затраты.

- Одалживание денег. Например, вы одолжили кому-то кредитные деньги, а вам их вовремя не вернули, тем самым, вам теперь нечем платить за кредит.

Но даже если вы и просрочили один платеж, то с сотрудниками банка нужно идти на разговор, не стоит скрываться и выключать телефон. Ведь всегда мирным путем можно решить все вопросы, и не испортить своей кредитной истории.

Реструктуризация задолженности

Одним из способов, как списать кредитные долги является оформление реструктуризации задолженности. Процедура предполагает временно признать частичную несостоятельность человека полностью погашать кредиты и долги. Проведение регламентирует ФЗ 127, процедура №1.

В данной ситуации финансовое состояние определяется как сложное, но возможное к реабилитации. Здесь происходит установление посильного платежа по всем задолженностям. Кроме того, сумма долга фиксируется. Оплата производится согласно установленному порядку, фиксированным ежемесячным платежом. При этом они идут в счет выплаты долга.

В результате происходит списание штрафов. Сумма и порядок погашения определяется снова. Происходит временное признание о частичной финансовой несостоятельности. При этом, может снижаться сумма ежемесячного платежа.

Как списать любые долги законно

Процедура реструктуризации подходит при невозможности погашения кредита согласно текущим условиям. Например, при наличии официального дохода в 20 тыс. руб., а прожиточном минимуме 11800 руб., то на погашение можно потратить 8200 руб. Если этой суммы недостаточно для выплаты ежемесячного платежа и погашения в течение 3-х лет, то можно начинать реструктуризацию.

Расчет выплат и их сроков производится в индивидуальном порядке, в зависимости от Вашего дохода и финансового состояния.

Как проходит процедура реструктуризации

Процедура проводится в несколько главных этапов:

- Заполнение анкеты с необходимыми данными по кредиту, платежам, доходу на момент оформления и нынешний день, описанием ситуации и других нюансов.

- Составление документов на оформление процедуры.

- Создание расчета новых платежей с представителем банка.

- Подпись договора на проведение реструктуризации.

В данном случае полностью списать долг физического лица не получится. Однако, значительно улучшатся условия выплат. Ежемесячные платежи будут значительно ниже. Изменится график платежей. При необходимости, можно договориться с банком об отсрочке на пару месяцев. Кроме того, данная процедура не повлияет на кредитную историю и не наложит некоторые ограничения, в отличие от банкротства.

При самостоятельном обращении в банк есть высокие риски того, что он откажет в реструктуризации задолженности. Банковские учреждения идут навстречу только, если выплате кредита препятствуют серьезные проблемы: тяжелая болезнь, потеря дохода, призыв в армию или декрет. В данной ситуации банк видит, что должник не справляется с установленными обязательствами не по своей безалаберности, а по ряду независимых от него причин. Поэтому он идет на встречу и делает условия кредитования более комфортными для заемщика.