Регистрация на портале esf.gov.kz

Содержание:

В каких случаях можно выписать «бумажный» счет-фактуру?

В положениях Налогового кодекса установлены ситуации, при которых налогоплательщик, обязанный выписать электронный документ, может произвести выписку счета-фактуры на бумажном носителе. Данные ситуации определены в

.

Случаи, когда налогоплательщик вправе выписывать счет-фактуру на бумажном носителе

- по месту нахождения отсутствуют сети телекоммуникаций общего пользования;

- подтвержденные технические ошибки в ИС ЭСФ

Отсутствие сети телекоммуникаций общего пользования

2. … налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

1) отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц РК сети телекоммуникаций общего пользования.

Информация об административно-территориальных единицах РК, на территории которых отсутствуют сети телекоммуникаций общего пользования, размещается на интернет-ресурсе уполномоченного органа…

Таким образом если налогоплательщик находится в местах отсутствия сетей телекоммуникаций и выписка ЭСФ для него является фактически невозможной, то он может производить выписку документов на бумажном носителе.

Перечень административно — территориальных единиц, где отсутствуют сети телекоммуникаций общего пользования, размещается на сайте

.

Полезно

.

Обратите внимание, что данный Перечень является периодическим — в него вносятся изменения. Дата последних изменений на сайте определена — 18.02.2021 года

При этом изначально Перечень размещен в июне 2015 года.

Поэтому, убедившись, во вхождении (или не вхождении) в Перечень, не забывайте регулярно проверять его на наличие внесенных изменений.

Технические ошибки в ИС ЭСФ

Еще одним обоснованным фактором для выписки бумажного документа являются ситуации, когда в ИС ЭСФ наблюдаются технические ошибки или неработоспособность системы. При этом данные ситуации должны быть подтверждены уполномоченным органом.

«2. …налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

2) подтверждения информации на интернет-ресурсе уполномоченного органа о невозможности выписки счетов-фактур в ИС ЭСФ по причине технических ошибок.

После устранения технических ошибок счет-фактура, выписанный на бумажном носителе, подлежит введению в информационную систему электронных счетов-фактур в течение пятнадцати календарных дней с даты устранения технических ошибок».

Разберем первый абзац нормы. В нем говорится о том, что технические ошибки (или неработоспособность системы) должны быть подтверждены уполномоченным органом.

Где взять такое подтверждение?

Технические ошибки могут быть подтверждены при официальном обращении на адрес технической службы поддержки ИС ЭСФ — ESFSD@mgd.kz.

Полезно

Данные о периодах неработоспособности системы публикуются на сайте уполномоченного органа — КГД МФ РК с указанием временного периода (дни, часы) неработоспособности системы.

Для Вашего удобства сведения обо всех таких зарегистрированных периодах неработоспособности с 2017 года собраны .

Полезно

Обратите внимание! Второй абзац данной нормы говорит нам о том, что после устранения таких неисправностей, выписанный бумажный счет-фактуру необходимо зарегистрировать в ИС ЭСФ. И сделать это необходимо в срок — 15 календарных дней.. То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

Полезно

Подробнее о том, как зарегистрировать в ИС ЭСФ счет-фактуру, выписанный на бумаге:

- Регистрация электронных счетов-фактур, выписанных ранее в бумажной форме.

- Когда и как должен быть выписан электронный счет-фактура, если не доступна ИС ЭСФ?

При регистрации такого документа необходимо указать причину выписки бумажного документа. В качестве одной из причин значится Техническая ошибка или плановые работы.

Это «наш» рассматриваемый случай.

При вводе данных бумажного документа, система будет контролировать действительно ли в данный период производились плановые работы.

Регистрация личного кабинета

Для создания аккаунта нужно выполнить такие действия:

- Зайти на главную страницу портала по адресу в интернете http://vat.gov.by/mainPage/.

- Нажать кнопку «Войти».

- После перехода на следующую страницу следует выбрать и нажать кнопку «Регистрация».

- Следующий шаг — выбор сертификата открытого ключа

- Затем нужно ввести пароль для подтверждения владельца. Первый зарегистрированный пользователь становится администратором. Лицо со статусом администратора получает доступ ко всем возможностям аккаунта. Среди них есть возможность управления учетными записями прочих пользователей. Каждый последующий пользователь должен заполнить и подтвердить только реквизиты, необходимые для регистрации, и указать свою роль в системе, а также адрес электронной почты.

- После всех этих действий нужно нажать кнопку «Подать заявку на регистрацию».

Как зарегистрироваться

Регистрация esf.gov.kz доступна пользователям электронного правительства Республики Казахстан. Оформить личный кабинет в сервисе можно самостоятельно через сайт, но предварительно рекомендуется получить электронную цифровую подпись. ЭЦП можно получить в любом отделении Центра Обслуживания Населения (ЦОН).

Программу NCALayer нужно установить на ПК, при помощи нее пользователи смогут связаться с менеджером центра по видеосвязи и провести регистрацию ЭЦП в дистанционно. На сайте имеется инструкция по установке.

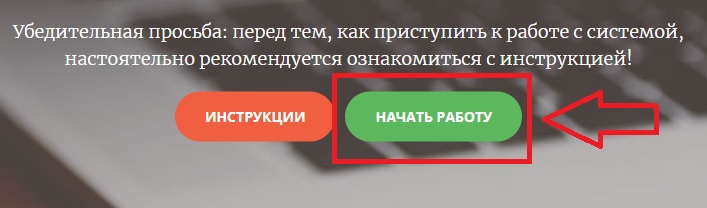

Как проводится регистрация ЛК:

- Регистрацию профиля можно провести на официальной странице

- На главной странице с правой стороны в меню стоит нажать на пункт «Как зарегистрироваться»;

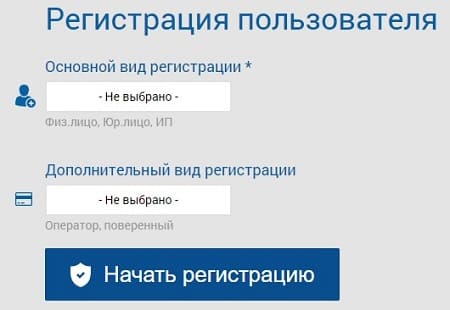

- Откроется страница регистрации пользователя, ;

- Пользователь должен выбрать вид регистрации;

- Нажимается кнопка «Начать регистрацию». Пользователь будет перемещен на страницу заполнения разделов;

- На первом этапе выбирается сертификат (ЭЦП). Указывается путь к сертификату, заполняются пустые поля формы регистрации, указывается адрес электронной почты;

- Далее указываются регистрационные данные (фамилия, имя отчество, предприятие, дата рождения, должность и другая информация);

- Подтверждается соглашение с условиями;

- Завершается регистрация профиля.

Создание личного кабинета

Каждый посетитель сайта может создать учетную запись. Но сначала нужно получить электронную подпись. Для этого посетите национальный удостоверяющий центр с необходимыми документами. Узнать список документов вы можете заблаговременно, позвонив на горячую линию. Напишите письменное заявление. Через время вы получите накопитель, на котором записана ЭЦП.

Кроме того, понадобится установить на персональный компьютер программу NCALayer для работы с электронными подписями.

После выполнения перечисленных задач приступайте к созданию учетной записи:

- Наберите в браузере доменное имя esf.gov.kz.

- Нажмите кнопку «Как зарегистрироваться».

Внимательно прочитайте правила использования системы. Нажмите кнопку «Начать регистрацию». Пропишите путь к сертификату электронной подписи. Напишите адрес почты. Введите личные данные пользователя: ◦ Ф. И. О.; ◦ Полное наименование организации; ◦ Дата рождения; ◦ Занимаемая должность. Примите пользовательское соглашение, поставив рядом галочку. Отправьте заявку на проверку.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

В каких случаях можно вообще не выписывать счет-фактуру?

Помимо возможности выписки документа на бумажном носителе, есть ряд законодательно установленных случаев, когда счет-фактуру можно не выписывать по операции.

Выписка счета-фактуры не требуется в случаях установлены в

:

1. реализации товаров, работ, услуг, расчеты за которые осуществляются:

наличными деньгами с представлением покупателю чека ККМ или через терминалы оплаты услуг;

с применением оборудования, предназначенного для осуществления платежей с использованием платежных карточек.

Данное освобождение не распространяется на товары из «Перечня изъятий», товары ВС и импортированные товары!

2. реализации товаров, работ, услуг физическим лицам, расчеты за которые осуществляются электронными деньгами или с использованием средств электронного платежа;

3. осуществления расчетов через банки второго уровня, оператора почты за предоставленные физическому лицу коммунальные услуги, услуги связи;

4. оформления перевозки пассажира на железнодорожном или воздушном транспорте проездным билетом на бумажном носителе, электронным билетом или электронным проездным документом;

5. безвозмездной передачи товара физическому лицу, не являющемуся ИП или лицом, занимающимся частной практикой;

6. оказания услуг, предусмотренных статьей 397 НК РК (финансовые операции).

7. оказания услуг по деятельности казино, зала игровых автоматов, тотализатора и букмекерской конторы.

Таким образом если Вы занимаетесь реализацией товаров или оказанием услуг, указанным в одном из пункте, то вправе не выписывать счета-фактуры ни на бумажном носителе, ни в электронном виде.

Однако! В соответствии с пунктом

в 1 и 2 указанном случае покупатель может обратиться к продавцу с просьбой выписать такой документ. Обратиться он может в течение срока исковой давности — 5 лет.

Продавец покупателю отказать не может и обязан выписать ЭСФ по такой операции.

Полезно

При реализации физическим лицам товаров, входящих в Перечень изъятий, товаров ВС и импортированных товаров за наличный расчет с предоставлением чека ККМ (или осуществления платежей с использованием платежных карточек), выписка ЭСФ обязательна!

Такой документ выписывается «сводно» за день и заполняется установленным образом:

Особенности заполнения ЭСФ при реализации товаров из Перечня изъятий физическим лицам с предоставление чека ККМ.

ЭСФ обязательно выписывается по товарам из Перечня изъятий, товарам ВС и импортированным товарам. Включение иных товаров в документ не обязательно и определяется пользователем самостоятельно.

Особенности использования электронных счетов-фактур

Организация не обязана использовать электронный документооборот, но у нее есть такое право, если другая сторона сделки также согласна. Выражение согласия сторон может быть любым, но в любом случае документально оформленным.

ВАЖНО! Кроме согласия (и согласования) сторон, для электронного обмена документами у обеих компаний должны быть соответствующие технические возможности. Соглашение должно быть заключено с еще одной стороной, обеспечивающей обмен счетами-фактурами

Выставить другой стороне сделки этот документ возможно исключительно с помощью оператора электронного документооборота (сокращенно ЭДО), официально зарегистрированного в ФНС РФ (их перечень содержится на официальном сайте ФНС). Оператор обязан гарантировать:

Соглашение должно быть заключено с еще одной стороной, обеспечивающей обмен счетами-фактурами. Выставить другой стороне сделки этот документ возможно исключительно с помощью оператора электронного документооборота (сокращенно ЭДО), официально зарегистрированного в ФНС РФ (их перечень содержится на официальном сайте ФНС). Оператор обязан гарантировать:

- контроль формата файла, содержащего счет-фактуру;

- своевременное отправление документа получателю;

- формирование служебных документов, подтверждающих дату отправки и получения счета-фактуры;

- независимое удостоверение дат отправки счетов-фактур в различных инстанциях (перед партнерами, органами ФНС, в суде).

Для оперирования электронными счетами-фактурами предпринимателям понадобится сертификат ключа электронной подписи, оформляемый на имя руководителя или доверенного лица, который они должны взять в удостоверяющем центре (перечень этих центров – на сайте ФНС).

Последовательность действий регламентирована законодательно. По каждому конкретному счету-фактуре производится отдельный акт электронного оборота, это значит, что при отправке каждого документа необходимо повторять один и тот же алгоритм.

Общие правила заполнения счета-фактуры

Если речь идет о реализации товаров, нужно:

-

Заполнить поля с номером и датой документа.

-

Внести данные о продавце и покупателе, а также указать отправителя и получателя груза.

-

Обязательными для заполнения считаются поля об оплате и валюте: цена и стоимость товара, сумма акциза (если есть) и налоговая ставка.

-

Внести реквизиты договора или госконтракта, если операции совершаются в соответствии с госзаказом.

-

В таблицу вносится все актуальные сведения о товаре. Если предоплаты в денежной форме не было (например, аванс был получен в натуральной форме), в строке 5 нужно поставить прочерк.

-

В таблице графы с 10 по 11 актуальны только для товаров иностранного происхождения.

Если речь идет о работах или услугах, то:

-

В первой части (до таблицы) заполняются все строки, кроме 3 и 4 (они касаются отправителя и получателя груза).

-

В таблице прочерк ставят в графах 10-11, а в графы 2-4 сведения вносятся только в том случае, если услуги или работы можно изменить в каких-либо единицах.

Под таблицей располагаются поля для подписей ответственных лиц. Для юридических лиц это руководитель и главный бухгалтер, либо уполномоченные лица. ИП сам подписывает документ, указывая помимо Ф.И.О. (расшифровка подписи) и реквизиты регистрационного свидетельства.

Эксперты прогнозируют, что введение системы прослеживаемости товаров, а также новые правила оформления счетов-фактур значительно увеличат документооборот организаций и индивидуальных предпринимателей.

Однако в масштабах государства эти изменения являются первым шагом к полноценному переходу на ЭДО и отказу от привычных бумажных носителей. По задумке законодателей электронный формат обмена документами будет сквозным и прозрачным, что положительно скажется на собираемости налогов.

Как еще больше сэкономить на обмене электронными документами?

Не смотря на то, что уход от бумажного документооборота уже позволяет существенно экономить на расходных материалах и курьерской доставке, существуют технологии, которые делают ЭДО еще дешевле. В процессе электронного документооборота вы платите только за исходящие документы, все входящие — бесплатно у любого оператора ЭДО. Однако тарифы на исходящие у разных операторов могут отличаться.

Эксперты компании WiseAdvice разработали технологию, которая помогает выбрать наиболее дешевый маршрут исходящих документов, минимизируя расходы на отправку документов. Для того чтобы воспользоваться этой возможностью, надо просто подключиться к сервису WA:ЭДО, который к тому же работает с любыми операторами без роуминга. Сервис обеспечивает поддержку различных операторов в едином интерфейсе, интегрирован с 1С, поддерживает различные сценарии согласования, а работать с документами можно в личном кабинете, в 1С или в привычной электронной почте.

Технология доступна и для проектного внедрения на территории компании. Внедрение WA:ЭДО КОРП позволяет реализовать самые сложные кастомизированные сценарии электронного документооборота в средних и крупных компаниях с большим объемом документооборота и разветвленной организационной структурой. Позволяет экономить на:

- самостоятельной доработке систем ЭДО;

- покупке обработок для интеграции и модулей для маршрутов согласования;

- отправке документов, подписанных простой ЭП.

Хранение счетов-фактур и прочих документов, связанных с ними, в электронном виде поможет в кратчайшие сроки предоставить документы в налоговую для проверки в случае возникновения такого требования, а ведь чтобы составить опись документов и отправить весь пакет в ИФНС в бумажном виде, может потребоваться круглосуточная работа всей бухгалтерии. Оперативно исправить ошибки и получить подтверждение приема на проверку в режиме реального времени – все это также преимущества электронных коммуникаций и безбумажного делопроизводства.

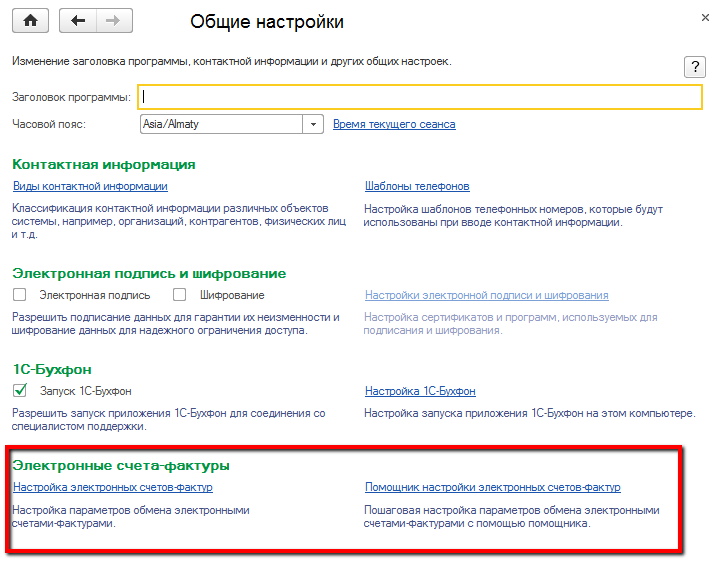

Настройка конфигурации

Перед началом выписки электронного счета-фактуры в конфигурации необходимо произвести соответствующие настройки.

Настройки обмена электронными счетами-фактурами расположены в разделе Администрирование – Общие настройки – Электронные счета-фактуры.

Производить настройки можно «вручную» по гиперссылке Настройка электронных счетов-фактур, либо при помощи механизма Помощник настройки электронных счетов-фактур, который также расположен в настройках ЭСФ.

В разделе Способы обмена с ИС ЭСФ указывается какой способ обмена электронными счетами-фактурами будет использоваться: прямой обмен, обмен посредством XML-файлов или оба этих способа. Для осуществления прямой выписки ЭСФ необходимо установить признак для способа Прямой обмен с ИС ЭСФ.

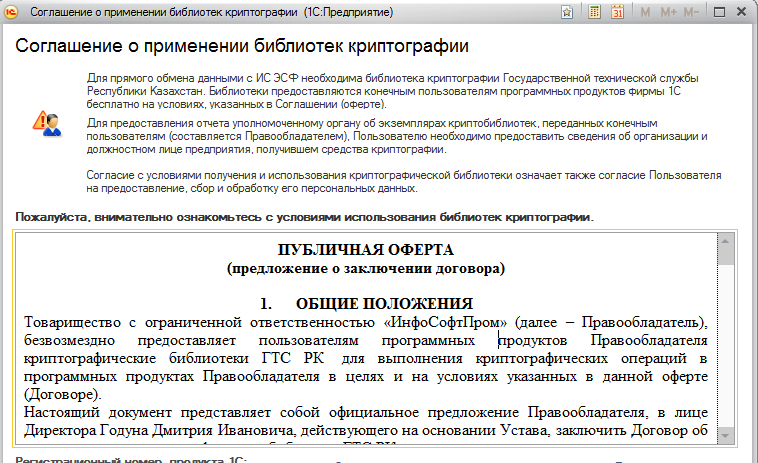

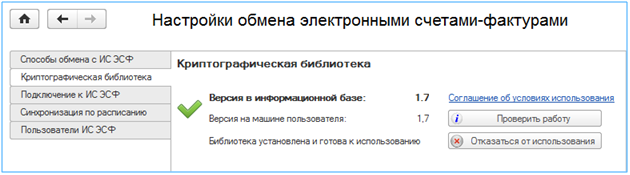

Далее пользователю необходимо получить криптобиблиотеку, посредством которой будет осуществляться работа с криптографическими ключами при подписании ЭСФ.

Данная криптобиблиотека предоставляется в пользование фирмой 1С, это внешняя компонента, которая разработана на основе криптобибилиотек НУЦ РК.

Для получения криптобиблиотеки необходимо воспользоваться кнопкой Получить криптобиблиотеку, при нажатии на которую открывается окно с предложением заключить публичную оферту об условиях предоставления и использования криптобиблиотеки. С текстом данной оферты рекомендуется внимательно ознакомиться.

Обратите внимание, что при получении криптобиблиотеки Вы соглашаетесь с особенностями по ее предоставлению.

Одним из условием является предоставление криптобиблиотеки только конечным пользователям. Полученная библиотека не может быть передана третьим лицам.

Криптобиблиотека предоставляется для использования только на территории Республики Казахстан. При передаче информационной базы за пределы РК, необходимо удалить криптобиблиотеку. Сделать это можно, воспользовавшись кнопкой Отказаться от использования.

Также оферта содержит ряд других условий предоставления криптобиблиотеки.

При согласии с условиями оферты, в ее нижней части необходимо указать регистрационный номер продукта 1С:Предприятие и другие данные и нажать на кнопку Получить. После этого криптобиблиотека будет установлена на компьютер.

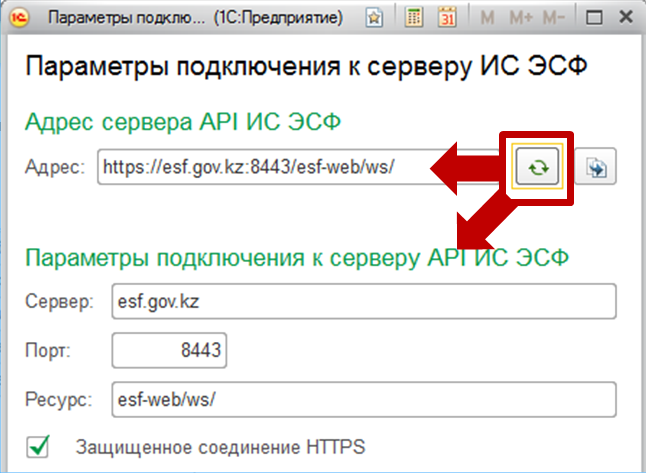

После получения криптобиблиотеки производится настройка параметров подключения к серверу ИС ЭСФ по гиперссылке Настроить параметры подключения к серверу ИС ЭСФ.

В окне формы параметров подключения автоматически указывается адрес ИС ЭСФ. При ненамеренном изменении данных, перезаполнить адрес и другие сведения можно по кнопке Восстановить адрес сервера по умолчанию.

После данных настроек можно проверить доступ к серверу по кнопке Проверить доступ к серверу ИС ЭСФ.

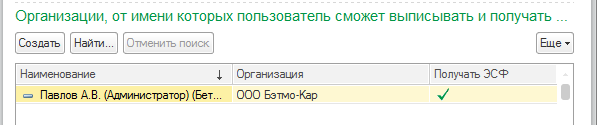

Далее создается пользователь, от имени которого будет осуществляться выписка электронных счетов-фактур. Пользователь создается по кнопке Создать нового в разделе Пользователи ИС ЭСФ.

В окне создания указывается сертификат для работы с ИС ЭСФ и другие необходимые сведения.

Также можно указать пароль для входа в ИС ЭСФ, при этом его не нужно будет указывать при каждой отправке ЭСФ.

Далее для пользователя определяется по какой организации (нескольким организациям) в информационной базе он будет осуществлять работу с ИС ЭСФ.

После создания пользователя проверить доступ к ИС ЭСФ от имени данного пользователя можно по кнопке Проверить вход в ИС ЭСФ. Если заполнение выполнено корректно, то программа выдаст сообщение, что вход возможен от всех указанных организаций.

На этом настройки конфигурации по работе с ЭСФ завершены.

Кто и с какого периода выписывает ЭСФ?

В таблице рассматривается кто, по каким операциям обязан выписывать счета-фактуры в электронном виде и период, с которого возникали такие обязательства.

Полезно

Обратите внимание, что с 2019 года обязаны выписывать ЭСФ все плательщики НДС.

Также выписывают ЭСФ налогоплательщики, занимающиеся реализацией импортированных товаров. При этом не важно, является ли такой налогоплательщик плательщиком НДС или нет — он обязан выписывать счета-фактуры в электронном виде.

Необходимо ли при реализации импортированного товара с 2019 года выписывать ЭСФ, если вы не являетесь его импортером (продаете ранее импортированный товар)?

С 1 апреля 2021 года обязательство по выписке ЭСФ также распространяется на международные перевозки, товары ВС и на сделки свыше 1 000 МРП

|

Категория налогоплательщиков |

Операции или виды деятельности |

С какого периода |

Основание |

|---|---|---|---|

|

Уполномоченные экономические операторы |

Все операций указанных категорий НП |

C 01.01.2016 |

статьи 412 Налогового кодекса РК (ред. 2018) Подпункт 1) пункта 2 статьи 263 Налогового кодекса РК (ред. 2017) |

| Продавцы – участники электронной торговли | При осуществлении электронной торговли | С 01.02.2016 | Подпункт 3) пункта 16 Правил осуществления электронной торговли |

|

Все операций указанных категорий НП |

С 01.07.2016 |

статьи 412 Налогового кодекса РК (ред. 2018) Налогового кодекса РК (ред. 2017) |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация товаров, входящих в Перечень изъятий |

С 11.01.2016 по 31.12.2016 |

Инструкции по организации системы учета отдельных товаров при их перемещении в рамках взаимной трансграничной торговли государств-членов Евразийского экономического союза (Приказ МФ РК № 640 от 09.12.2015 года ) |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация товаров, входящих в Перечень изъятий |

С 01.01.2017 |

Пункт 2 статьи 412 Налогового кодекса РК, (ред. 2019). |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация товаров, выполнение работ, оказание услуг по договору государственных закупок |

С 01.01.2017 |

Закона РК «О государственных закупках» |

| Налогоплательщики, осуществляющие международные перевозки грузов | Все операции указанных категорий НП | С 01.01.2018 | статьи 412 НК РК (ред. 2018) |

| Налогоплательщики, подлежащие налоговому мониторингу | Все операции указанных категорий НП | С 01.01.2018 | статьи 412 НК РК (ред. 2018) |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация импортированных товаров |

С 01.01.2019 |

пункта 1 статьи 412 Налогового кодекса РК (ред. 2019) |

| Все плательщики НДС | Все операции | С 01.01.2019 | пункта 1 статьи 412 Налогового кодекса РК (ред. 2019) |

| НЕплательщики НДС | Товары ВС | С 01.04.2021 | Налогового кодекса РК |

|

Все налогоплательщики

(плательщики и неплательщики НДС) |

Услуги международной перевозки грузов | С 01.04.2021 | Налогового кодекса РК |

| НЕплательщики НДС | По сделкам свыше 1 000 МРП* | С 01.04.2021 | Налогового кодекса РК |

* — по сделкам свыше 1 000 МРП не требуется выписка ЭСФ, если покупателем является лицо, применяющее СНР на основе патента, упрощенной декларации или для крестьянских или фермерских хозяйств.

Функционал персонального профиля

Аккаунт открывает доступ к таким функциям:

- Формирование, подписание и выставление ЭСЧФ. Это обязательный документ на сегодняшний день для всех плательщиков налога. В нем есть все совершенные расчеты по налогу. По этим документам происходит начисление НДС.

- Создание аналитических отчетов. В личном кабинете можно не только создавать новые отчеты, но и просматривать предыдущие.

- Управление вычетами. Пользователь сможет с помощью личного кабинета управлять суммами вычетов.

- Поиск несовпадений по НДС с поданной декларацией. В личном кабинете пользователь сможет сравнивать суммы по ЭСФЧ с теми, которые указаны в декларациях.

- Получение помощи службы технической поддержки. Можно обратиться по всем интересующим вопросам: настройка браузера и установка программного обеспечения для использования портала.

- Получение поддержки МНС по вопросам методологии заполнения, порядку выставления и учета ЭСЧФ, начисления НДС, законам и нормативам.

Портал существенно упрощает формирование и учет электронных счетов-фактур. Счета-фактуры — это документы, которые имеют юридическую силу. Изменение формата счетов-фактур невозможно, такие документы не принимаются налоговыми органами. Внесение дополнительной информации в счета-фактуры допускается, но для этого есть специальные информационные поля.

Все сформированные счета выставляются через оператора. Для этого данные документы должны пройти такие этапы:

- Передача через оператора электронного документооборота. Ни по электронной почте, ни в виде записи на дискете они не могут быть переданы, так как это противоречит действующему налоговому законодательству и лишает их юридической силы.

- Оператор должен зафиксировать дату выставления каждого счета-фактуры в специальном технологическом документе. Также оператор должен подтвердить операцию и подписать ее электронной подписью.

- После получения электронного файла покупателем происходит фиксирование даты получения. Таким образом покупатель получает документ, заверенный подписью оператора. По закону такая передача может занимать двое суток, но зачастую все происходит гораздо быстрее.

ЭСФЧ имеют множество преимуществ:

- скорость передачи (вне зависимости от того, кому нужно их передать — контрагенту или и в налоговый орган);

- экономия (отпадает необходимость в затратах на курьеров и канцелярию);

- освобождение ресурсов (у организации освобождаются временные и финансовые резервы);

- отсутствие ошибок (отправитель во многом защищен от ошибок, которые могут сделать документ юридически незаконным);

- безопасность (в уже созданный документ никто не сможет внести искажающих изменений).

Счет-фактура должен содержать такие данные:

- Реквизиты и все данные организации, выставившей счет-фактуру.

- Сроки выставления (допускается до 5 дней).

- Документ должен быть заверен руководителем или любым другим лицом с такими же полномочиями.

- Электронная счет-фактура обязательно регистрируется в таких документах, как журнал, книга покупок и продаж.

- По закону все электронные счета-фактуры в виде файлов хранятся на протяжении 4 лет.

На основании счетов-фактур происходит налоговый вычет по НДС.

The following two tabs change content below.

Александр Лаптев

В 2011 году окончил ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации» по специальности «Экономист». В настоящее время помогаю в освоении сайта cabinet-bank.ru, и готов ответить на Ваши вопросы. (Страница автора)

Последние записи автора — Александр Лаптев

- Вход в личный кабинет Компаньон Финанс: пошаговая инструкция, функции профиля — 07.05.2021

- Личный кабинет Комос Закупки: регистрация на сайте, инструкция для входа — 07.05.2021

- Вход в личный кабинет Комеджик: пошаговый алгоритм, функции аккаунта — 07.05.2021