Факторный анализ прибыли от продаж: пример расчета показателей

Содержание:

Факторный анализ прибыли от продаж – пример расчета

Исходная информация:

| Показатель | Базисный период, тыс. руб. | Период отчета | Абсолютное изменение | Относительное изменение, % |

| Размер выручки | 57700 | 54200 | -3500 | -6,2 |

| Себестоимость товара | 41800 | 39800 | -2000 | -4,9 |

| Коммерческие затраты | 2600 | 1400 | -1200 | -43,6 |

| Административные издержки | 4800 | 3700 | -1100 | -21,8 |

| Прибыль | 8500 | 9100 | 600 | 7,4 |

| Изменение цен | 1,05 | 1,15 | 0,10 | 15 |

| Объем продаж | 57800 | 47100 | -10700 | -18,5 |

Перечисленные выше факторы оказали на прибыль следующее влияние:

- Объем проданной продукции – -1578 тыс. руб.

- Разнообразие продаваемых товаров – -1373 тыс. руб.

- Себестоимость – -5679 тыс. руб.

- Коммерческие издержки – +1140 тыс. руб.

- Административные издержки – +1051 тыс. руб.

- Цены – +7068 тыс. руб.

- Влияние всех факторов – +630 тыс. руб.

Что такое аудит?

Обязательный аудит – это общепринятая проверка финансовой отчетности и бухгалтерского учета. Проводится анализ выручки независимой компанией, как для организации, так и для индивидуальных предпринимателей. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ регулирует порядок и все нюансы проведения аудита.

Закон № 307-ФЗ также содержит критерии предприятий, для которых проверки являются обязательными:

- компании с формой собственности акционерного общества;

- компании с большим объемом выручки;

- фондовые и товарные биржи;

- внебюджетные государственные фонды;

- открытые акционерные общества;

- страховые компании;

- кредитные организации.

Обратите внимание! Обязательный аудит может быть проведен и для организаций, не указанных в законе. Приказ ФНС России от 30 мая 2007 года № ММ-3-06/333 «Об утверждении Концепции системы планирования выездных налоговых проверок» определяет причины, по которым компания может подлежать проверке

Под подобную категорию попадут высокорисковые организации, к примеру, которые скрывают местоположение, ведут сомнительную деятельность в отношении сотрудничества с временными предприятиями.

Заключение аудиторской проверки является неотъемлемой частью бухгалтерского учета.

Анализ выручки – это финансовые результаты деятельности организации или предпринимателя, получить которые можно с учетом суммы полученной прибыли, уровня рентабельности и прироста капитала.

С помощью анализа выручки осуществляется регулярный контроль над прибылью, определяется влияние различных факторов на финансовые результаты, а также можно оценить резерв увеличения суммы прибыли и ее рентабельность.

Что такое темпы роста

Темп роста показывает, как изменяется прибыль в рамках конкретного анализируемого периода. Поскольку показатель относительный, то измеряется он в процентах.

Расчет выглядит так:

Прибыль за отчетный период / Прибыль за базисный период * 100 %

Что будет базисным периодом, а что отчетным, зависит от самого анализа и того периода, который подлежит анализу. Например, это может быть период в два года или месяца и т. д.

Пример:

Прибыль по итогу 2019 года составляет 1 млн 500 тыс. руб., а по итогу 2020 года – 1 млн 750 тыс. руб. Необходимо найти темпы роста.

1 750 000 / 1 500 000 * 100 % = 166,67 %.

Некоторые компании предпочитают проводить анализ не в процентах, а в коэффициентах. Тогда в расчете просто не используется фактор «100 %».

Формула выглядит так:

Прибыль за отчетный период / Прибыль за базисный период

В данном примере тогда темп роста составит 1,667. Это коэффициент, поэтому он не будет ни в чем измеряться.

В экономике и финансах, конечно, принято проводить расчеты в процентных показателях. Поэтому желательно сразу умножать все-таки на 100 %.

Но вопрос заключается в другом: что дает нам полученный результат? И этот вопрос достаточно корректен, поскольку сам темп роста прибыли для анализа не так важен, как темп прироста.

Он показывает, насколько показатель прибыли увеличился в отчетном периоде, по сравнению с предыдущим, базовым периодом. В нашем примере это будет уже не 166,67 %, а 66,67 %.

Формула достаточно простая: от темпов роста в процентах нужно отнять 100 % или от темпов роста в коэффициенте отнять один и потом полученный результат умножить на 100 %.

Итог:

- темп роста прибыли необходим для оценки динамического изменения эффективности работы предприятия. Таким образом аналитик может сразу увидеть, в каком году показатель имел тенденцию к увеличению или резкому снижению. И уже на основе выявленного факта проводится анализ факторов, влияющих на данную ситуацию.

- темп прироста прибыли необходим для оценки реального прироста эффективности компании, то есть он позволяет оценить реальную прибавку в показатели прибыли. Данный вид расчета необходим для построения аудиторских заключений, отчетов для акционеров, собственников бизнеса, руководителей отделов и т. д. Он позволяет более точно оценить эффективность компании.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Что такое прибыль

Ваш бизнес стабильно приносит вам деньги. Казалось бы, все идеально: менеджеры реализуют достаточно товара, покупатели готовы платить за ваш продукт, конкуренты не представляют опасности.

Все хорошо, но однажды вы задумаетесь о том, что могло бы быть еще лучше: торговцы могли бы работать более эффективно, посетители платить больше, а конкуренты и вовсе остаться далеко позади вас.

Для того чтобы оценить перспективы роста компании, а также определить эффективные для ее развития направления следует провести анализ прибыли от продаж.

Прибыль – тот «выхлоп», который получает организация от своих вложений.

Наиболее полная формула прибыли (далее «П») выглядит следующим образом:

Отсюда мы можем судить о структуре прибыли, которая в дальнейшем позволит нам получить данные для анализа.

Факторный анализ прибыли от продаж – пример расчета

Исходная информация:

| Показатель | Базисный период, тыс. руб. | Период отчета | Абсолютное изменение | Относительное изменение, % |

| Размер выручки | 57700 | 54200 | -3500 | -6,2 |

| Себестоимость товара | 41800 | 39800 | -2000 | -4,9 |

| Коммерческие затраты | 2600 | 1400 | -1200 | -43,6 |

| Административные издержки | 4800 | 3700 | -1100 | -21,8 |

| Прибыль | 8500 | 9100 | 600 | 7,4 |

| Изменение цен | 1,05 | 1,15 | 0,10 | 15 |

| Объем продаж | 57800 | 47100 | -10700 | -18,5 |

Перечисленные выше факторы оказали на прибыль следующее влияние:

- Объем проданной продукции – -1578 тыс. руб.

- Разнообразие продаваемых товаров – -1373 тыс. руб.

- Себестоимость – -5679 тыс. руб.

- Коммерческие издержки – +1140 тыс. руб.

- Административные издержки – +1051 тыс. руб.

- Цены – +7068 тыс. руб.

- Влияние всех факторов – +630 тыс. руб.

Анализ качества и использования чистой прибыли

Качеством прибыли принято считать обобщенную структуру источников формирования чистой прибыли. Анализ качества чистой прибыли направлен на сокращение разрыва между суммами чистой прибыли, отраженными в бухотчетности, и ее реальной величиной, подкрепленной фактическим притоком денег в компанию.

Коммерсанты сами способны влиять на величину прибыли посредством формирования рациональной учетной политики. Например, фирма вправе определить и закрепить в своей учетной политике такие способы учета активов, как амортизация ОС (линейный метод, способ уменьшаемого остатка и др.), порядок списания стоимости МПЗ (ФИФО, по средней себестоимости и др.), порядок формирования резервов и т. д. Все эти факторы способны оказать значительное влияние на величину чистой прибыли.

Другой немаловажной задачей для компании является анализ использования чистой прибыли. Чистая прибыль участвует в расчете прибыли на 1 акцию — характеристику рыночной активности фирмы, свидетельствующую о заработанной в отчетном периоде чистой прибыли, приходящейся на 1 акцию:. ПРА=(ЧП – ДПА) / КА,

ПРА=(ЧП – ДПА) / КА,

где:

ПРА — прибыль на акцию;

ДПА — дивиденды на привилегированные акции;

КА — количество обыкновенных акций в обращении.

Анализировать использование чистой прибыли акционерных обществ может любой пользователь отчетности. Публичные акционерные общества обязаны раскрывать в своей отчетности 2 показателя: базовую прибыль (убыток) на акцию и разводненную прибыль (убыток) на акцию.

При этом базовая прибыль определяется на основе фактических данных, а показатель разводненной прибыли имеет прогнозный характер и показывает возможную степень уменьшения прибыли или увеличения убытка, приходящегося на 1 обыкновенную акцию, в случае:

Таким образом, разводнение представляет собой уменьшение прибыли (или увеличение убытка) в расчете на 1 обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов АО.

1.1 Определение рентабельности

Чтобы провести факторный анализ рентабельности

организации необходимо для начала определить, что именно входит в понятие

рентабельности организации.

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Если

предприятие получает прибыль, оно считается рентабельным. Показатели

рентабельности, применяемые в экономических расчетах, характеризуют относительную

прибыльность.

Прибыль – это денежное выражение основной части денежных накоплений,

создаваемых предприятиями любой формы собственности. Как экономическая

категория, она характеризует финансовый результат предпринимательской

деятельности и является показателем, который наиболее полно отражает

эффективность производства, объем и качество производственной продукции,

состояние производительности труда, уровень себестоимости.

Прибыль – один из основных финансовых показателей

плана и оценки хозяйственной деятельности организаций. За счет прибыли

осуществляется финансирование мероприятий по их научно-техническому и

социально-экономическому развитию, увеличение фонда оплаты труда их работников.

Прибыль является не только источником обеспечения внутрихозяйственных

потребностей организации, но и приобретает все большее значение в формировании

бюджетных ресурсов, внебюджетных и благотворительных фондов.

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

Рассмотрим дисперсионный анализ в Excel на примере.

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

- кратную;

- адаптивную;

- мультипликативную.

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 – факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан – факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан – факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее

В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

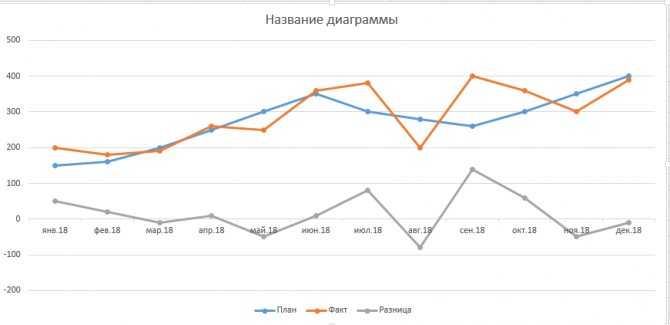

Анализ план факт в Excel

Анализ план факт в Excel

Добрый день, уважаемые подписчики и читатели сайта! Сегодня поговорим о такой вещи как анализ план факт в Excel.

Данный вопрос, в принципе, не сложен, но иногда возникают вопросы — как можно наглядно показать выполнен ли план или нет?

Представьте себе небольшую таблицу.

В последней строке уже есть необходимые данные. Со знаком минус — план не выполнен, со знаком плюс — выполнен. Можно сделать акцент на ней, но мы пойдём другим путём. Воспользуемся графическими объектами — гистограммой и графиком, где наглядно будет показан процесс.

Выделим всю таблицу, на вкладку «Вставка», в блоке кнопок «Диаграммы» выберем вариант «Гистограмма с группировкой».

На гистограмме уже видно, что за периоды: май, август, ноябрь, декабрь, — план не выполнен (отрицательное значение). Нужно выделить данные этого блока визуально, так как серый цвет не очень заметен:

- щелкнуть на ряд данных (разница);

- открыть вкладку «Макет»;

- выбрать кнопку «Заливка»;

- указать цвет (я установил красный).

Видим, столбцы стали более заметными, но они не разделены по смыслу: выполнен план или нет.

В таком случае лучше пойти по пути построения графиков.

- удаляем гистограмму;

- выделяем таблицу;

- переходим на вкладку «Вставка»;

- в блоке «Диаграммы» щёлкаем кнопку «Графики»;

- выбираем вариант «График с маркерами».

График необходимо улучшить. Удалим линию «Разница», для этого щёлкаем на серую линию и нажимаем кнопку «Delete».

Переходим на вкладку «Конструктор», слева нажимаем кнопку «Добавить элемент диаграммы». В выпавшем списке выбираем «Полосы повышения и понижения», в выпавшем списке снова выбираем «Полосы повышения и понижения».

Диаграмма примет следующий вид.

На графике появились вертикальные прямоугольники — белый (план выполнен), тёмно-серый (план не выполнен). Зальём их соответственно в зелёный и красный цвета. Щёлкаем на белый прямоугольник — выделятся все. На вкладке «Формат» щёлкаем кнопку «Заливка фигуры», выбираем зелёный цвет.

Точно также поступаем с серым прямоугольником, только цвет выбираем красный.

Добавим подписи к данным и расположить их соответственно столбцам данных.

На вкладке «Конструктор» щелкаем кнопку «Добавить элемент диаграммы», в выпадающем списке выбираем «Подписи данных», далее «Сверху». Диаграмма будет вот такой.

Вот и всё, полосы понижения и повышения отлично подходят для визуализации любых данных в положительном и отрицательном диапазоне.

11.3. Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.