Особенности инвентаризации задолженностей

Содержание:

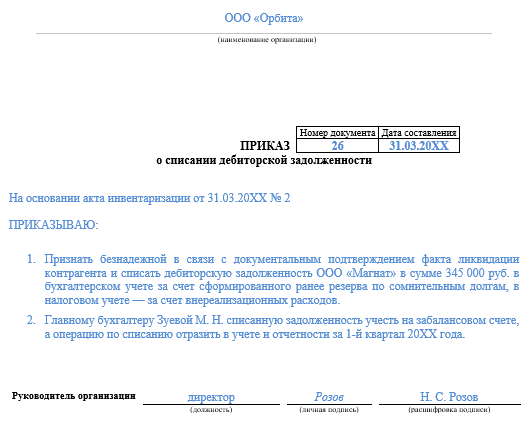

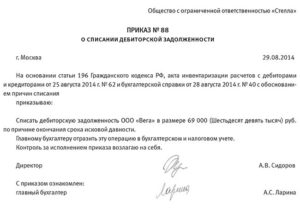

Образец приказа по списанию дебиторской задолженности

Перед тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

- проконтролировать наличие и полноту комплекта документов по списываемой ДЗ, подтверждающих ее наличие и контрольные даты срока исковой давности (начала, прерывания, продления) — договор, счета на оплату, платежные документы, накладные, акты сверок, письменные требования о погашении ДЗ и др.;

- собрать документы, подтверждающие невозможность исполнения обязательств контрагентом (выписка из ЕГРЮЛ, подтверждающая факт и момент ликвидации дебитора и др.);

Составление приказа может осуществляться:

- только при наличии допустимых законом оснований;

- в условиях должного документального обеспечения;

- на основании результатов проведенной и оформленной инвентаризации долгов.

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

- наименование должника;

- подлежащую списанию сумму ДЗ;

- основание списание долга;

- уточнение порядка списания ДЗ (за счет резерва или в составе расходов).

Образец приказа о списании дебиторской задолженности см. ниже.

О том, каким документом можно оформить создание комиссии, уполномоченной отслеживать наличие сомнительных и безнадежных долгов, читайте в материале «Приказы по основной деятельности — это какие приказы?».

Как учитывать безнадежную дебиторскую задолженность в налоговом учете, узнайте в КонсультантПлюс. Если у вас еще нет доступа, оформите пробный онлайн-доступ бесплатно.

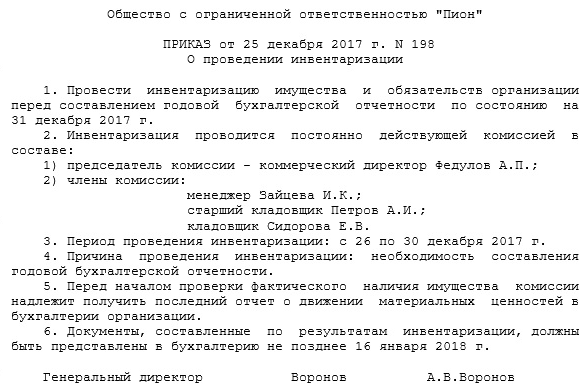

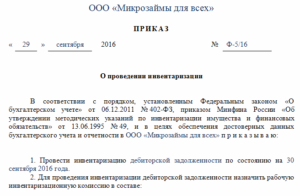

Образец приказа о проведении инвентаризации

Постановление Государственного комитета статистики России, изданное под номером 88, регламентирует унифицированный бланк приказа на осуществление инвентаризации. Он обозначается индексом ИНВ-22 (). Данная форма актуальна как для планового, так и для внепланового аудита.

Возможны ситуации, когда типовая форма по тем или иным причинам не подходит организации. В таком случае ей предоставляется право составления документа на самостоятельно разработанном бланке, регламентированным соответствующим внутренним нормативным актом предприятия. В итоговом варианте документа обязательно должны указываться следующие сведения:

- полное наименование компании с указанием формы;

- учетный порядковый номер приказа и дата его издания;

- цель выполнения аудита;

- перечень объектов, которые затронет приближающаяся проверка;

- перечень подразделений, филиалов и представительств, которые затронет проверка (при их наличии);

- сроки осуществления инвентаризации;

- перечень работников, входящих в комиссию, а также Ф. И. О. и должность сотрудника, выбранного председателем;

- собственноручная подпись руководителя или другого сотрудника, обладающего полномочиями на издание подобного рода документации.

После официального утверждения приказа его реквизиты регистрируются в журнале учета и контроля документации в организации. Он может вестись по универсальной форме, издаваемой под индексом ИНВ-23 (), или на разработанном в организации бланке.

Образец приказа о проведении инвентаризации:

Приказ на инвентаризацию дебиторской задолженности образец 2020

— — Именно данный документ является основанием для внесения записей в указанную выше форму акта.

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности. Помимо вышеназванных объектов проверке также могут быть подвергнуты:

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- исполнение в пользу работников и с их стороны;

- реализация обязанностей перед бюджетом;

- отчисления в пользу продавцов;

- обязанности, связанные с депонентами.

- взаимоотношения с подотчетными лицами;

- расчеты с покупателями;

Также может проводиться инвентаризация задолженности по прочим расчетам. В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета.

https://youtube.com/watch?v=6rlcqNtGyeA

Расчеты по соцстрахованию и обеспечению 302 302 0 0 0 0 Расчеты с персоналом по оплате труда 18 475 18 475 0 0 0 0 Расчеты с подотчетными лицами 94 000 94 000 0 0 4800 4800 Итого 6 900 816 6 826 226 168 575 203 450 2 017 800 282 840 По проинвентаризированным долгам оформляют справку, которая является основанием для составления акта по форме № ИНВ-17 с результатами инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Можно ли в 1С 7.7 выпустить форму расшифровка дебиторской и кредиторской задолженности. Или где эту форму можно взять?

Акцентрируйте внимание на счетах 62 и 60 и принимайте меры. Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17

Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17.

ШАПКА ФИРМЫ (ООО «Ляляля» Инн 987987 Кпп 6546764 огрн 165464 итд. ПРИКАЗ № 1/02-7 (любой номер) г. Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф.

И. О. всех участвующих лиц.

- подпись руководителя с указанием должности и расшифровкой.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте. Скачать образец О том, как оформляются результаты инвентаризации задолженности, читайте в статье

«Инвентаризация дебиторской и кредиторской задолженности»

В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности.

Инфо Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

Чаще всего это не один документ, а несколько.

Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения.

Как составить приказ о проведении инвентаризации

Мотрой Алена Автор PPT.RU 31 января 2020 Приказ на проведение инвентаризации — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами должно быть проведено это мероприятие. Мы подробно расскажем, как правильно составить документ.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке.

Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- перед составлением годовой отчетности;

ПРИМЕР ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

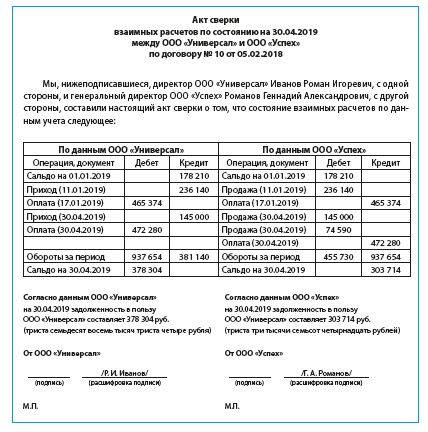

По данным бухгалтерского учета в ООО «Универсал» числятся следующие суммы дебиторской задолженности в разрезе синтетических бухгалтерских счетов (табл. 1).

|

Таблица 1. Выписка из оборотно-сальдовой ведомости предприятия на 30.04.2019 |

|

|

Бухгалтерский счет |

Дебетовое сальдо, руб. |

|

60 «Расчеты с поставщиками и подрядчиками» |

1 720 165 |

|

62 «Расчеты с покупателями и заказчиками» |

4 757 874 |

|

68 «Расчеты по налогам и сборам» |

310 000 |

|

69 «Расчеты по социальному страхованию и обеспечению» |

302 |

|

70 «Расчеты с персоналом по оплате труда» |

18 475 |

|

71 «Расчеты с подотчетными лицами» |

94 000 |

|

Итого |

6 900 816 |

06.05.2019 директор предприятия Иванов Р. И. издал приказ, согласно которому в срок с 6 по 10 мая 2019 г. рабочая инвентаризационная комиссия должна провести инвентаризацию расчетов в отношении сумм дебиторской задолженности предприятия. Документы должны быть сданы в бухгалтерию 10.05.2019.

Выполняя этот приказ, бухгалтер оформила с каждым контрагентом акты сверок.

На основании актов сверок, первичной документации было установлено следующее. По расчетам с поставщиками и подрядчиками есть ошибки в данных бухучета. Бухгалтерией не отражена в учете накладная, предъявленная поставщиком в апреле 2019 г. на сумму 74 590 руб. за поставленные материалы, необходимые ООО «Универсал» для оказания услуг.

Также выявлено, что задолженность в сумме 168 575 руб. является реальной, однако подписанных актов сверок с поставщиками по разным техническим причинам получить не удалось. Задолженность в сумме 203 450 руб. была классифицирована как нереальная (по причине истечения срока исковой давности по одному предприятию, исключения организации из ЕГРЮЛ — по-другому).

Еще 303 000 руб. были признаны сомнительным долгом, так как удалось установить, что должник просрочил сроки выполнения своих обязательств по договору. По данным открытых источников, у него существенная задолженность по налоговым обязательствам.

При инвентаризации дебиторов из разряда покупателей и заказчиков выяснилось, что сумма 1 710 000 руб., получение которой ожидали в июне 2019 г. (ее распланировали на закуп дополнительного объема товарных запасов), скорее всего, в эти сроки не поступит. Дело в том, что в адрес данного потребителя был выставлен иск сторонним контрагентом на сумму 33 млн руб., а также заблокирован его расчетный счет.

При инвентаризации расчетов с подотчетными лицами выяснилось, что 4800 руб. висят за уволенным сотрудником. Во время телефонного разговора этот должник в грубой форме отказался гасить задолженность. С учетом его антисоциального образа жизни, отсутствия постоянной работы члены комиссии сделали вывод о нецелесообразности взыскания этого долга через суд и предложили его списать.

Обобщенные рабочие материалы инвентаризационной комиссии представлены в табл. 2.

|

Таблица 2. Обобщенные рабочие материалы инвентаризационной комиссии |

||||||

|

Бухгалтерский счет |

Дебиторская задолженность, руб. |

Разницы, подлежащие корректировке в бухучете |

||||

|

Числящаяся в учете |

Фактически выявленная |

Из суммы фактически выявленной |

||||

|

задолженность реальная, но не подтвержденная дебиторами |

задолженность, нереальная ко взысканию |

задолженность сомнительная |

||||

|

Расчеты с поставщиками и подрядчиками |

1 720 165 |

1 645 575 |

168 575 |

203 450 |

303 000 |

278 040 |

|

Расчеты с покупателями и заказчиками |

4 757 874 |

4 757 874 |

1 710 000 |

|||

|

Расчеты по налогам и сборам |

310 000 |

310 000 |

||||

|

Расчеты по соцстрахованию и обеспечению |

302 |

302 |

||||

|

Расчеты с персоналом по оплате труда |

18 475 |

18 475 |

||||

|

Расчеты с подотчетными лицами |

94 000 |

94 000 |

4800 |

4800 |

||

|

Итого |

6 900 816 |

6 826 226 |

168 575 |

203 450 |

2 017 800 |

282 840 |

Приказ о проведение инвентаризации дебиторской и кредиторской задолженности

По кредиторской задолженности

—————————————————————————— ¦Наименование счета бух- ¦ Номер¦ Сумма по балансу, руб. коп. ¦ ¦галтерского учета и креди-¦ счета+——————————————+ ¦тора ¦ ¦ всего ¦ в том числе задолженность ¦ ¦ ¦ ¦ +——————————+ ¦ ¦ ¦ ¦подтвер- ¦не под-¦с истек-¦ ¦ ¦ ¦ ¦жденная ¦тверж- ¦шим сро-¦ ¦ ¦ ¦ ¦кредиторами ¦денная ¦ком ис- ¦ ¦ ¦ ¦ ¦ ¦креди- ¦ковой ¦ ¦ ¦ ¦ ¦ ¦торами ¦давности¦ +—————————+——+————+————+——-+———+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ +—————————+——+————+————+——-+———+ ¦Счет “Расчеты с разными ¦ 76 ¦ 100 000-00¦ 100 000-00¦ — ¦ — ¦ ¦дебиторами и кредиторами”,¦ ¦ ¦ ¦ ¦ ¦ ¦ООО “Развитие и поддержка”¦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦Счет “Расчеты с ¦ 62 ¦ 236 000-00¦ 236 000-00¦ — ¦ — ¦ ¦покупателями и ¦ ¦ ¦ ¦ ¦ ¦ ¦заказчиками”, ЗАО ¦ ¦ ¦ ¦ ¦ ¦ ¦”Кронберг и сыновья” ¦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦Счет “Расчеты с ¦60-НДС¦ 18 000-00¦ 18 000-00¦ — ¦ — ¦ ¦поставщиками и ¦ ¦ ¦ ¦ ¦ ¦ ¦подрядчиками”, ¦ ¦ ¦ ¦ ¦ ¦ ¦аналитический счет “НДС с ¦ ¦ ¦ ¦ ¦ ¦ ¦сумм уплаченных авансов и ¦ ¦ ¦ ¦ ¦ ¦ ¦предоплат“, ООО ¦ ¦ ¦ ¦ ¦ ¦ ¦”Интерэкспо” ¦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦Счет “Расчеты по ¦ 66 ¦1 000 000-00¦1 000 000-00¦ — ¦ — ¦ ¦краткосрочным кредитам и ¦ ¦ ¦ ¦ ¦ ¦ ¦займам”, АКБ ¦ ¦ ¦ ¦ ¦ ¦ ¦”Инвесткредит” ¦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —————————+——+————+————+——-+———+ Итого ¦1 354 000-00¦1 354 000-00¦ — ¦ — ¦ ————-+————+——-+——— Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены. Ведущий эксперт отдела аудита и методологии учета Выгодский Н.Я. Председатель комиссии ———— _______ ————————— должность подпись расшифровка подписи Начальник отдела безопасности Чумилов С.Г. Члены комиссии: ———— _______ —————————— должность подпись расшифровка подписи Главный бухгалтер Оганян С.Ю. ———— _______ —————————— должность подпись расшифровка подписи Финансовый директор Швецова Н.В. ———— _______ —————————— должность подпись расшифровка подписи

Комментарии:

Приказ на инвентаризацию дебиторской и кредиторской задолженности образец

- первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

- приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

- договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п.

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО ОПЛАТЕ ТРУДА И ПОДОТЧЕТНЫМ ЛИЦАМ

В ходе инвентаризации дебиторской задолженности по оплате труда помимо подтверждения обоснованности числящихся сумм устанавливают причины возникшей переплаты. Проверяют первичные документы, послужившие основанием для выплаты. В данном случае не нужно олицетворять инвентаризацию дебиторских долгов по оплате труда со сплошной проверкой расчетов по труду. Начисления и выплаты проверяются лишь в части, которая нужна для подтверждения обоснованности и реальности долгов.

Нужно выяснить, нет ли долгов за уволенными работниками, оценить реальность числящихся сумм и возможность их погашения путем возврата средств от работника или зачета с начислениями отчетного периода.

По подотчетным лицам контролируют даты выплат, целевое назначение. Проверяют, не числятся ли долги по подотчетным суммам за уволенными сотрудниками. Выясняют, не являются ли подотчетные авансы просроченными. Задолженность будет просроченной, если по ней истек срок представления авансового отчета.

Согласно п. 6.3 Указания Банка России от 11.03.2014 № 3210-У (в ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Важный момент: срок для отчета устанавливает руководитель предприятия.

Комиссия изучает наличие документов, подтверждающих целевое использование выданных сумм, платежи в адрес сотрудника и возвраты средств, если таковые случались.

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п

73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63. Графы «Изменения за период

Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления»

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»)

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510. В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности

Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной

Унифицированная форма инв 17 скачать

У многих существует ошибочное мнение, что инвентаризация всегда связана только с проверкой фактического наличия ОС, ТМЦ, в том числе и готовой продукции. Но это неправильно.

Инвентаризация может проводиться в разрезе разных направлений, и одним из таких направлений является ревизия задолженности с покупателями и поставщиками, другими контрагентами.

И далее кратко о том, как проводиться такая ревизия и что такое форма инв 17.

Особенности инвентаризации

Инвентаризация расчетов с различными кредиторами и дебиторами ничем не отличается от другой инвентаризации.

Она также проводиться на основании приказа руководителя о провидении такой инвентаризации и приказа о создании инвентаризационной комиссии.

Такая ревизия может проводиться с разной периодичностью, но в обязательном порядке проводиться перед подачей годовой отчетности. При этом датой провидения инвентаризации такой задолженности в документах должна быть дата 31 декабря.

Ревизия проводиться в разрезе проверки задолженности по различным субсчетам, проверяется наличие договоров поставок, продаж, других подтверждающих задолженность и уплату по ней документов.

По результатам ревизии составляется единый документ – форма инв 17; бланк имеет стандартную унифицированную форму (акт инв 17 скачать можно легко, без ограничений).

Инвентаризация в бухгалтерском учете

Составление и заполнение

Форма инв 17 бланк скачать можно в свободном доступе. Это стандартная утверждённая форма, которая рекомендована для применения на всей территории России. Акт инвентаризации дебиторской и кредиторской задолженности может быть видоизменен бухгалтером для улучшения качества работы и удобства данной компании (можно учесть специфику работы, добавив или удалив дополнительные графы).

Акт инвентаризации дебиторской и кредиторской задолженности образец можно скачать здесь (ОБРАЗЕЦ). А далее представлен фрагмент, который включен в акт инвентаризации дебиторской задолженности образец

Таблица 1 – Фрагмент, который содержит акт инвентаризации задолженности образец

| Наименование кредитора, дебитора; Счет | Номер счета | в том числе задолженность | |||

| всего | подтвержденнаядебиторами | не подтвержденнаядебиторами | с истекшим срокомисковой давности | ||

| Счет 71, А.С. Кондратьев, менеджер | 71 | 1500,00 | 1500,00 | 1500,00 | |

| … | … | … | … | … | … |

| Итого | 1500,00 | 1500,00 | 1500,00 |

Акт инвентаризации расчетов инв 17 должен в обязательном порядке раскрывать следующую информацию:

- На какую дату составлена ведомость по задолженности;

- Кто провел инвентаризацию с расшифровкой их подписей и должностей;

- Какая сумма задолженности числиться по счетам в разрезе отдельно по всем кредиторам, и по всем дебиторам. Кстати, многие путают и считают, что необходимо отдельно составлять акт инвентаризации дебиторской задолженности и акт кредиторской задолженности. Это не так. При провидении инвентаризации задолженности составляется единый акт инвентаризации расчетов (можно инв 17 скачать). И только в том случае, если на предприятии нет дебиторской задолженности, то тогда необходимо составлять акт кредиторской. Сам акт инвентаризации кредиторской задолженности образец заполнения аналогичен тому, как заполняется акт инвентаризации инв 17 ;

- Предоставление аналитической учетной информации с указанием счетов такой задолженности, на которых она числиться. Да, акт инвентаризации расчетов с покупателями, другими дебиторами и кредиторами должен в обязательном порядке содержать синтетические и аналитические счета. Как показывает представленный инв 17 образец (таблица 1), то здесь фигурирует счет 71.

Важно: инвентаризационная опись расчетов с покупателями поставщиками не может быть составлена и передана в бухгалтерию без дополнения к ней – специальной справки, где указывается информация о задолженностях, которые находятся на счетах учета. Такую справку распечатывает бухгалтер перед провидением самой ревизии

Она составляется в произвольной или унифицированной форме.

В результате, порядок заполнения инв 17 водиться к следующим действиям:

- Необходимо скачать инвентаризация расчетного счета бланк инв 17 (унифицированная форма инв 17 скачать можно легко в интернете);

- Ознакомиться с представленным примером заполнения;

- Подготовить аналитическую справку по задолженности, которая числиться в учете;

- Провести проверку, сверить данные фактических расчетов с контрагентами с данными бухгалтерского учета;

- Внести данные в документ – инвентаризация инв 17, внеся в нее наименование контрагента и сумму задолженности.

Все. После этого акт инв 17 дать на подпись инвентаризационной комиссии. Инвентаризация после подписания документа закончена.

Инвентаризация и приказ о проведении инвентаризации

Инвентаризационная проверка проводится на любом предприятии. Проверяют основные средства и финансовые обязательства (кредиторская и дебиторская задолженности).

Инвентаризация, что такое и сколько раз в год может проводиться?

Инвентаризация ОС (недвижимости, земель и т.д.) – это сверка наличия товарно-материальных ценностей и нематериальных активов (нма) организации, а также финансовые обязательства на определенную дату по факту и по данным бухгалтерского учета.

Сверять данные нужно обязательно один раз в три года, чаще всего один раз в год перед годовым отчетом, а также:

- При смене материально-ответственного лица;

- При передаче имущества в аренду;

- При продаже;

- При хищении;

- При последствиях стихийных бедствий.

Инветнаризация основных средств и кассы

Цель проверки: уточнить, совпадают ли данные бухгалтерского учета с фактическими данными.

Руководитель должен вызвать постоянную комиссию, которая состоит в основном из администрации организации и работников бухгалтерии. Также в комиссию приглашают инженеров, экономистов. Далее директор издает приказ и передает его комиссии. В приказе указывается причина проведения проверки, сроки и порядок осуществления мероприятия.

По окончанию инвентаризации для сохранения результатов оформляется:

- 1. сличительная ведомость. Она отображает расхождение данных, а также характеристики ОС, порядковый номер и год выпуска. Составляют 2 экземпляра.

- 2. Инвентаризационная опись формы № ИНВ-1.

Документальное оформление — обязательная процедура для достоверности процесса.Материально-ответственное лицо (МОЛ) – заведующий складом.

Пересчет кассы проводится так же, как и проверка основных средств. Сверяют данные бухгалтерского учета и фактические данные о наличных денежных средствах в кассе.МОЛ – кассир.

Товарно-материальные ценности

Инструкция (этапы) проведения инвентаризационной проверки:

Перед ее проведением необходимо проверить карточки складского учета, счета резерва оплаты отпусков, отчеты и остальные регистры.

Во время проверки материально-производственных запасов пересчитывают и взвешивают все, что находится на складе. Проверка проходит по порядку мест хранения.

Результаты заносятся в опись. Указывается количество, группа и вид. Те товарно-материальные ценности, которые поступают во время проведения инвентаризации, приходуются после её окончания по товарному отчету.

Также оформляются те ценности, которые во время проверки находятся в пути. Если выявлены расхождения данных, оформляется сличительная ведомость. Все излишки и недостачи, обнаруженные в процессе подсчета, отражаются в бухгалтерском учете организации.

Правила проведения инвентаризации тмц в аптеке такие же, что и в других организациях и их приказах.

Отражение результатов инвентаризации сохраняют, составляю проводки (Дебет, Кредит), с использованием счетов бухгалтерского баланса и забалансовых счетов. При допускается недостача за счет пересортицы, которая её перекрывает.

Инвентаризация выбросов

Пересчет выбросов представляет собой систематизированные сведения о распределенных по территории источников, кол-ве и составе выбросов загрязняющих вещ-в в атмосферу.

Цель:

- получение данных для оценки степени влияния на окружающую среду;

- контроль установленных норм выбросов;

- эффективность утилизации отходов производства.

На всех предприятиях проводится инвентаризация выбросов загрязняющих веществ в атмосферный воздух растительного мира собственными силами, или же её проводит независимая комиссия.

Проверка проходит один раз в пять лет. Составленный акт передается в органы Государственного комитета природы РФ.

Приказ о проведении инвентаризации, образец

Скачать сам приказ можно тут: образец здесь:

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

8 (800) 350-83-59 — все регионы РФ.

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

- оповещаются сотрудники, что будет проводиться пересчет, создается приказ;

- после подготовки документов проверяющие начинают работать в соответствии со сроками, которые указаны в документации.

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.