Расчет внутренней нормы доходности

Содержание:

- Внутренний процент доходности

- Анализ полученных данных

- Возможные ошибки при расчёте IRR через Excel

- Основные критерии оценки инвестиционных проектов

- Особенности ключевых критериев эффективности проекта

- Примеры расчёта IRR

- Что это такое IRR инвестиционного проекта простыми словами и зачем он нужен

- Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

- Использует

- Расчет модифицированной внутренней нормы доходности

- Фазы и стадии жизненного цикла инвестиционного проекта

- Что такое IRR инвестиционного проекта

- Что вам может сказать MIRR

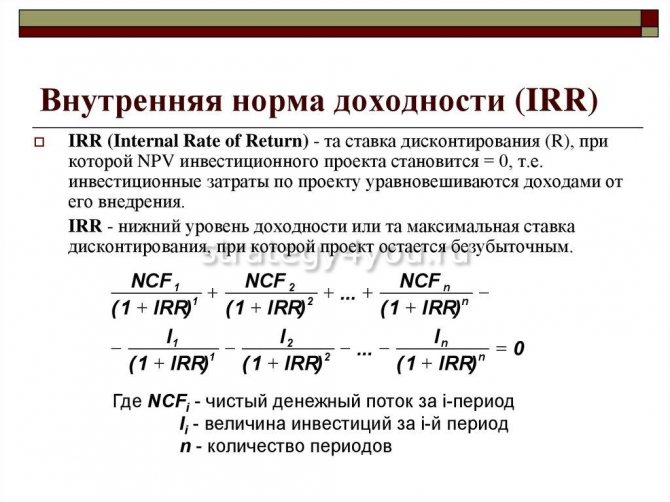

Внутренний процент доходности

Расчет IRR можно осуществить, применяя все вышеприведенные данные. Канонический вид формулы для вычисления показателя следующий:

0 = ∑1 / (1 + ВНД)к, где:

- ВНД – внутренний процент доходности;

- К – очередность периода.

Как видно по формуле, чистая стоимость в этом случае должна быть равной 0. Однако этот способ расчета IRR не всегда эффективен. Без наличия финансового калькулятора определить ее нельзя, если инвестиционный проект будет включать более трех периодов. В этом случае целесообразно будет использовать следующую методику:

ВНД = КПм + Ркп * (ЧТСм / Рчтс), где:

- ВНД – внутренний процент;

- КПм – меньший калькуляционный процент;

- Ркп – разница между большой и меньшей процентными ставками;

- ЧТСм – чистый дисконтированный доход, полученный при использовании меньшей калькуляционной ставки;

- Рчтс – абсолютная разница в текущих стоимостях.

Как видно по формуле, для расчета IRR следует найти чистую текущую стоимость при двух разных калькуляционных процентах. При этом надо учитывать, что разница в них не должна быть большой. Максимальная – 5 процентов, однако рекомендуется брать ставки с как можно меньшей разницей (2-3 %).

Кроме того, необходимо брать такие размеры ставок, при которых ЧТС имела бы в одном случае отрицательное значение, а во втором – положительное.

Анализ полученных данных

Итак, внутренняя норма окупаемости инвестиций вычислена, и теперь требуется ее расшифровка. Понятно, что проект с большим показателем окупается быстрее, однако этот же смысл имеет и всем известный критерий прибыли, то есть средняя норма рентабельности. Отрицательный IRR явно указывает на убыточность вложения, и означает, что его сумма превышает экономический эффект.

Может ли быть внутренняя норма окупаемости больше 100 процентов? Теоретически да, но на практике такое случается крайне редко. Каково же в таком случае нормальное значение IRR?

Однозначного ответа на вопрос о том, какой должен быть этот показатель нет. Определение его приемлемого уровня возможно только в сравнении. IRR обязательно должен быть больше ставки дисконтирования RT. Если это не так, то проект вряд ли стоит того, чтобы в него инвестировать средства. Более подробно:

- IRR меньше RT – проект будет явно убыточным для инвестора;

- IRR равен RT – вложения только окупятся, но дохода не принесут;

- IRR больше RT – ожидается прибыль.

Сравнение возможно также с уровнем минимальной ожидаемой доходности компании-инвестора, а она в каждой фирме своя.

Возможные ошибки при расчёте IRR через Excel

Ошибка #ЧИСЛО! может показываться в двух случаях:

Введённые данные не соответствуют исходным параметрам, из-за чего невозможно произвести математические вычисления.

Так, чтобы NPV мог равняться нулю, необходимо, чтобы была как минимум одна отрицательная величина (это исходные вложения инвестора) и одна положительная величина (приносимый доход).

Если будут только отрицательные величины, то проект заведомо убыточен, и ни о какой внутренней норме рентабельности не может идти и речи. Если же будут только положительные величины, то NPV также никак не сможет равняться нулю.

Неудачная попытка вычислений.

Excel находит величину IRR путём подстановок возможных значений и совершает для этого 20 попыток. Если вбить в программу большое количество периодов (например, ежемесячные поступления на протяжении пяти-десяти лет), Excel может не справиться с задачей и не подобрать величину IRR за двадцать попыток. Тогда выдаётся ошибка #ЧИСЛО!

Чтобы избежать этого, можно ввести предполагаемое значение IRR в поле «предположение». Не страшно, если значение будет приблизительным – суть в том, чтобы помочь программе сузить диапазон подбора. В случае с простыми расчётами это поле можно оставлять пустым, программа сама справится.

Теперь вернёмся к примеру с гражданином Яблоковым и рассмотрим расчёт IRR на примере конкретных инвестиционных проектов, с которыми сталкивается обычный человек.

Основные критерии оценки инвестиционных проектов

Наиболее важным для людей, желающих вложить свои деньги и получить прибыль, является расчет NPV и IRR.

Остановимся на том, что эти критерии из себя представляют.

NPV (от английского Net Present Value) – чистая приведенная (текущая) стоимость. Этот показатель характеризует изменение потоков денежных средств. Его рассчитывают как разность между всеми поступившими инвестициями и затратами на внедрение проекта (текущие расходы, погашение кредитов и т.д.) с учетом принятой ставки дисконтирования. Другими словами, при положительном значении данного показателя инвесторы могут надеяться на то, что генерируемые основной деятельностью проекта денежные потоки покроют все затраты и принесут ожидаемую прибыль на уровне не ниже ставки дисконтирования.

NPV относится к тем показателям, которые можно рассчитать быстро, сразу же после поступления инвестиционного предложения. Он дает в результате абсолютную величину, опираясь на которую, можно выбрать из нескольких предложений наиболее привлекательное. Для вычисления текущей стоимости применяют такую формулу:

где:

- CFt – поток денег за отрезок времени t;

- r – величина барьерной ставки;

- CF– стартовый денежный поток, в основном он равен размеру инвестиционного капитала.

Чистый денежный поток, как правило, определяется по каждому направлению деятельности (инвестиционная, операционная, финансовая) отдельно. Наиболее проблемным моментом является правильное установление нормы дисконта. Для ее расчета существует целый ряд методик (CAPM, WACC, ROE — ROA, модель Гордона, метод рисковых премий) на различных базовых основах.

Пользоваться полученным результатом очень просто. Если значение чистого дисконтированного дохода больше нуля, значит, предложение представляет интерес и может быть утверждено. Если показатель меньше нуля, это свидетельствует о том, что проект не имеет перспектив окупить вложенные инвестиции и принести прибыль. При значениях, близких к нулю, положительное решение обычно принимается только в том случае, когда прибыль не является единственным важным критерием, а важную роль играют другие факторы (выход на перспективный рынок, социальная составляющая).

Если при помощи этого инструмента сравнивать несколько инициатив, то предпочтительнее из них та, у которой NPV выше.

Если при помощи этого инструмента сравнивать несколько инициатив, то предпочтительнее из них та, у которой NPV выше.

IRR (от английского Internal Rate of Return) – это внутренняя норма прибыли (доходности). Она представляет собой максимально допустимую стоимость вложений, то есть такую норму дисконта, при которой показатель NPV равняется нулю (затраты на инициативу и доходы от нее равны).

Как таковой, отдельной формулы расчета IRR не существует, она находится путем изменения формулы чистой приведенной стоимости:

где:

- CF – поток денег, генерируемый инвестиционным проектом;

- IRR – норма прибыли внутренняя;

- CF– денежный поток первоначальный.

Формула может иметь и другой вид, например, такой:

где:

- n – число временных отрезков;

- It – объем инвестиций, вложенных в течение периода t.

Однако чаще всего применяется оценка при помощи графика, на котором расположены вычисленные два значений NPV, одно из которых чуть ниже нуля, а другое – чуть выше. Значения соединяются прямой, в точке ее пересечения с осью абсцисс и находится значение показателя, наиболее близкое к реальному.

Если в результате вычисления норма внутренней прибыльности будет меньше цены привлечения финансирования (ставки доходности), то такой проект невыгоден для реализации. В противном случае его можно брать в разработку.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Примеры расчёта IRR

С необходимостью расчёта показателя IRR сталкиваются не только профессиональные инвесторы, но и практически любой человек, который хочет выгодно разместить накопленные средства.

Пример расчёта IRR при бизнес-инвестировании

Приведём пример использования метода расчёта внутренней нормы прибыли при условии постоянной барьерной ставки.

Характеристики проекта:

- Размер планируемой инвестиции — 114500$.

- Доходы от инвестирования:

- на первом году: 30000$;

- на втором году: 42000$;

- на третьем году: 43000$;

- на четвёртом году: 39500$.

- Размер сравниваемой эффективной барьерной ставки – на уровне 9,2%.

В данном примере расчёта используется метод последовательного приближения. «Виды» барьерных ставок подбираются так, чтобы получились минимальные NPV-значения по модулю. Затем проводится аппроксимация.

Как посчитать IRR для барьерной ставки r(a) = 10,0%?

Пересчитаем денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,1) = 27272,73$

- PV2 = 42000 / (1 + 0,1)2 = 34710,74$

- PV3 = 43000 / (1 + 0,1)3 = 32306,54$

- PV4 = 39500 / (1 + 0,1)4 = 26979,03$

NPV(10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) — 114500 = 6769,04$

Прежде, чем считать IRR для барьерной ставки r(b) = 15,0%, вновь произведём пересчёт денежные потоки в виде текущих стоимостей:

- PV1 = 30000 / (1 + 0,15)1 = 22684,31$

- PV2 = 42000 / (1 + 0,15)2 = 31758,03$

- PV3 = 43000 / (1 + 0,15)3 = 28273,20$

- PV4 = 39500 / (1 + 0,15)4 = 22584,25$

NPV(15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) — 114500 = -9200,21$

Предполагая, что на отрезке а-б NPV(r)-функция прямолинейна, используем уравнение для аппроксимации на этом участке прямой:

IRR-расчёт:

IRR = ra + (rb — ra) * NPVa /(NPVa — NPVb) = 10 + (15 — 10)* 6769,04/ (6769,04 – (-9200,21)) = 12,12%

Поскольку должна быть сохранена определённая зависимость, проверяем результат по ней. Формула расчёта считается справедливой, если соблюдены следующие условия: NPV(a) > 0 > NPV(b) и r(a) < IRR < r(b).

Рассчитанная величина IRR показывает, что внутренний коэффициент окупаемости равняется 12,12%, а это превышает 9,2% (эффективную барьерную ставку), а, значит, и проект может быть принят.

Для устранения проблемы множественного определения IRR и избегания (при знакопеременных денежных потоках) неправильного расчёта чаще всего строится график NPV(r).

Пример такого графика представлен выше для двух условных проектов А и Б с разными ставками процента. Значение IRR для каждого из них определяется местом пересечения с осью Х, поскольку этот уровень соответствует NPV=0. Так в примере видно, что для проекта А место пересечения со шкалой будет в точке с отметкой 14,5 (IRR=14,5%), а для проекта Б место пересечения – точка с отметкой 11,8 (IRR=11,8%).

Сравнительный пример частного инвестирования

Ещё одним примером необходимости определения IRR может служить иллюстрация из жизни обычного человека, который не планирует запускать какой-либо бизнес-проект, а просто хочет максимально выгодно использовать накопленные средства.

Допустим, наличие 6 млн. рублей требует либо отнести их в банк под процент, либо, приобрести квартиру, чтобы сдавать её 3 года в аренду, после чего продать, вернув основной капитал. Здесь отдельно будет рассчитываться IRR для каждого решения.

- В случае с банковским вкладом есть возможность разместить средства на 3 года под 9% годовых. На предлагаемых банком условиях, можно в конце года снимать 540 тыс. рублей, а через 3 года – забрать все 6 млн. и проценты за последний год. Поскольку вклад – это тоже инвестиционный проект, для него рассчитывается внутренняя норма рентабельности. Здесь она будет совпадать с предлагаемым банком процентом – 9%. Если стартовые 6 млн. рублей уже есть в наличии (то есть, их не нужно одалживать и платить процент за использование денег), то такие инвестиции будут выгодны при любой ставке депозита.

- В случае с покупкой квартиры, сдачей её в аренду и продажей ситуация схожая – тоже в начале вкладываются средства, затем забирается доход и, путём продажи квартиры, возвращается капитал. Если стоимость квартиры и аренды не меняются, то арендная плата из расчёта 40 тыс. в месяц за год будет равняться 480 тыс. рублей. Расчёт показателя IRR для проекта «Квартира» покажет 8% годовых (при условии бесперебойной сдачи квартиры в течение всего инвестиционного срока и возврата капитала в размере 6 млн.

Что это такое IRR инвестиционного проекта простыми словами и зачем он нужен

С английского языка термин Internal Rate of Return (аббревиатурой которого является IRR) переводится как «внутренняя ставка возврата». Такое название проще и доступнее всего характеризует показатель. Норма доходности инвестиционного проекта внутренняя представляет собой такую ставку прибыльности, при которой достигается дисконтированная самоокупаемость. Все денежные потоки проекта делятся на две группы: это входящие потоки со знаком плюс (прибыль от коммерческой деятельности) и потоки исходящие со знаком минус (все затраты на реализацию проекта, вложения). Получается, чтобы проект вообще был запущен, эти два вида финансовых потоков в итоге должны давать 0. То есть, расходы должны компенсироваться доходами, если же показатель меньше, проект считается убыточным и себя не окупит, если больше – прибыльным.

Как было указано выше, обычно уровень прибыльности конкретного проекта высчитывают другими методами и все данные есть в бизнес-плане. А вот когда речь идет о двух разнотипных проектах, есть смысл найти и рассчитать IRR для всех, а потом просто сравнить цифры.

Тут важно помнить про то, что самоокупаемость должна быть именно «дисконтированной» — такой, которая учитывает различные процентные ставки, работающие в течение периода инвестирования (это могут быть ставки процентные в банке, уровень девальвации, индекс инфляции и т.д.). Расчет ВНД позволяет учитывать специальный поправочный коэффициент – ставку дисконта, которая демонстрирует уровень эффективности использования капитала в сравнении с иными вариантами вложений в бизнес за аналогичный временной отрезок

Расчет ВНД позволяет учитывать специальный поправочный коэффициент – ставку дисконта, которая демонстрирует уровень эффективности использования капитала в сравнении с иными вариантами вложений в бизнес за аналогичный временной отрезок.

Основные цели расчета внутренней нормы доходности:

- Оценка прибыльности инвестиции – чем больше будет показатель в числовом выражении, тем более доходным и успешным считается проект.

- Определение максимальных годовых ставок при условии привлечения заемного капитала (особенно если речь идет о займах у банка: так, если ставка процентная выше рентабельности, проект будет убыточным).

- Сравнение нескольких проектов, предполагающих разные денежные вливания, поэтапные инвестиции, отличающиеся сроки, уровни прибыли и т.д.

Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

Любой инвестиционный проект имеет несколько важных условий: первоначальные вложения, определенный срок работы проекта и полученная прибыль за этот период. IRR демонстрирует ставку кредита, при значении которой инвестиция не приведет к убыткам. То есть, тот уровень прибыли в процентах, на котором вложения вернутся и проект окупится, но ничего не принесет дополнительно.

Основное правило оценки проектов для инвестиций выглядит так: если значение IRR рассматриваемого проекта больше суммы капитала, то проект можно открывать. С учетом того, что показатель может считаться или переводиться в проценты, IRR показывает тот процент, при котором заемные средства окупятся. И если полученное значение больше ставки кредита (процента, под который были взяты средства для вложения в проект), то дело принесет прибыль.

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Рассчитав IRR, инвестор получает верхнюю планку допустимой стоимости заемного капитала, который вкладывается. Если цена капитала выше, чем IRR, проект убыточен. Если для компании стоимость капитала ниже найденного IRR проекта, компания сможет существовать за разницу между процентами банковского займа и прибыльностью вложений.

Пример 1: срочный вклад в «Сбербанке»

Данный пример расчета IRR наиболее простой и понятный. Исходные данные такие: в наличии есть 6 000 000 рублей, которые можно положить на депозит в «Сбербанк», сделав вклад на 3 года под 9% в год без капитализации или 10.29% в год с капитализацией каждый месяц.

В нашем примере проценты планируется снимать в конце года, поэтому капитализации не будет и получится 9% в год – сумма получается 6 000 000 х 0.09 = 540 000 дохода в год. По завершении третьего года можно будет снять проценты за него и основную сумму, закрыв депозит.

Вклад в банке считается инвестиционным проектом, для него можно рассчитать IRR. IRR для инвестиции в депозит равна процентной ставке депозита – 9%. И если 6 000 000 рублей были накоплены или остались в наследство, их можно вкладывать (ведь стоимость капитала – 0). Если же деньги планируется взять в кредит в банке и вложить в другой, то процентная ставка заемных средств должна быть ниже 9%, если выше – проект не окупится.

Пример 2: покупка квартиры с целью заработка на сдаче ее в аренду

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

IRR проекта при условии покупки и сдачи в аренду квартиры в течение 3 лет, а потом продажи, равна 6%. То есть, если брать заемные средства на реализацию проекта, процент должен быть меньше 6%, чтобы получать прибыль. И на протяжении 10, 15 лет IRR меняться не будет, исключением является лишь ситуация с подорожанием квартиры.

Внутренняя норма доходности – важный и интересный показатель, который при правильном использовании можно применять достаточно эффективно для просчета прибыльности разных инвестиционных проектов, особенно когда речь идет об их сравнении и выборе наиболее доходного.

Использует

Доходность вложения

Корпорации используют IRR в столице бюджета , чтобы сравнить доходность по инвестиционным проектам с точки зрения доходности . Например, корпорация будет сравнивать инвестиции в новый завод с расширением существующего завода на основе IRR каждого проекта. Чтобы максимизировать отдачу , чем выше IRR проекта, тем более желательным является осуществление проекта. Чтобы максимизировать отдачу, проект с самой высокой IRR будет считаться лучшим и реализовываться в первую очередь.

Максимизация чистой приведенной стоимости

Внутренняя норма прибыли — это показатель прибыльности , эффективности, качества или доходности инвестиций. Это контрастирует с чистой приведенной стоимостью , которая является индикатором чистой стоимости или величины, добавленной в результате инвестирования.

Применяя метод внутренней нормы доходности для максимизации стоимости фирмы, любые инвестиции будут приняты, если их прибыльность, измеренная внутренней нормой доходности, превышает минимально допустимую норму доходности . Подходящей минимальной ставкой для максимизации добавленной стоимости для фирмы является стоимость капитала , т. Е. Внутренняя норма доходности нового капитального проекта должна быть выше, чем стоимость капитала компании. Это связано с тем, что только инвестиции с внутренней нормой доходности, превышающей стоимость капитала, имеют положительную чистую приведенную стоимость .

Однако выбор инвестиций может зависеть от бюджетных ограничений, или могут существовать взаимоисключающие конкурирующие проекты, или возможности или способность управлять большим количеством проектов могут быть практически ограничены. В приведенном выше примере корпорации, сравнивающей инвестиции в новый завод с расширением существующего завода, могут быть причины, по которым компания не будет участвовать в обоих проектах.

Пассивы

Как внутренняя норма прибыли, так и чистая приведенная стоимость могут применяться как к обязательствам, так и к инвестициям. Для обязательства более низкая внутренняя норма доходности предпочтительнее более высокой.

Управление капиталом

Корпорации используют внутреннюю норму прибыли для оценки выпусков акций и программ обратного выкупа акций . Выручка от выкупа акций осуществляется в том случае, если возвращаемый капитал акционерам имеет более высокую внутреннюю норму прибыли, чем предполагаемые проекты капитальных вложений или проекты приобретения по текущим рыночным ценам. Финансирование новых проектов за счет привлечения нового долга может также включать измерение стоимости нового долга с точки зрения доходности к погашению (внутренней нормы доходности).

Частный акционерный капитал

IRR также используется для прямых инвестиций , с точки зрения партнеров с ограниченной ответственностью, как мера эффективности генерального партнера как инвестиционного менеджера. Это связано с тем, что именно генеральный партнер контролирует денежные потоки, включая использование ограниченным партнером выделенного капитала .

Расчет модифицированной внутренней нормы доходности

Данная ситуация регулируется введением показателя: модифицированная норма доходности инвестиций MIRR. При расчете данного показателя реинвестирование осуществляется по ставке дисконтирования, ориентированной на совокупную стоимость капитала именуемой чистой терминальной стоимостью NTV (Net Terminal Value), а исходящие денежные потоки дисконтируются по ставке IRR.

Данная ситуация регулируется введением показателя: модифицированная норма доходности инвестиций MIRR. При расчете данного показателя реинвестирование осуществляется по ставке дисконтирования, ориентированной на совокупную стоимость капитала именуемой чистой терминальной стоимостью NTV (Net Terminal Value), а исходящие денежные потоки дисконтируются по ставке IRR.

Поэтому формула расчета модифицированной нормы доходности инвестиций приобретает следующий вид:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оценка проектов по вышеназванным показателям дает возможность их сопоставления вне зависимости от размеров инвестиций, масштабов самих проектов, сроков реализации инвестиционных проектов.

То есть для всех инвестиций при превышении IRR и MIRR средневзвешенной стоимости капитала они признаются эффективными, хотя необходима обязательно абсолютная оценка их доходности. А при сравнении инвестиционных проектов между собой, выбирается вариант с наибольшими значениями этих показателей.

Модифицированная норма доходности, как и внутренняя норма доходности инвестируемого капитала, имеет один существенный недостаток. Она не дает реальной картины при поступающих знакопеременных денежных потоках. Такая ситуация довольно часто возникает при инвестировании в несколько временных периодов.

Трудности расчета этого показателя возникают и при изменении ставки рефинансирования проекта во времени. Расчет показателя возможен, но методически и технически затруднителен.

Методы оценки рисков инвестиционного проекта.

Основные характеристики жизненного цикла и их фазы.

Паспорт инвестиционного проекта и его экспертиза.

Коэффициент эффективности вложений и индекс доходности инвестиций.

Фазы и стадии жизненного цикла инвестиционного проекта

Инвестирование (точнее, решение о нём) рождается не на пустом месте. Должны существовать предпосылки для успеха такого проекта:

- острый общественный интерес и потребность в продукте со стороны рынка (в настоящем);

- высокая общественная значимость идеи (научная ценность, например);

- потенциальный спрос (отложенный)в будущем.

Наличие неудовлетворённой рыночной потребности (в рамках закона, разумеется) является единственным и достаточным обоснованием для начала реализации инвестиционного проекта. Однако это далеко не единственный фактор. Для того, чтобы быть уверенным в востребованности предполагаемых к продаже товаров или услуг, необходимо проведение разноплановых маркетинговых исследований. Их задача:

Наличие неудовлетворённой рыночной потребности (в рамках закона, разумеется) является единственным и достаточным обоснованием для начала реализации инвестиционного проекта. Однако это далеко не единственный фактор. Для того, чтобы быть уверенным в востребованности предполагаемых к продаже товаров или услуг, необходимо проведение разноплановых маркетинговых исследований. Их задача:

- оценка объёма рыночного спроса (как в натуральных показателях, так и в денежных);

- оценка конкурентности среды;

- прогнозирование потенциальной рыночной доли, на которую можно рассчитывать в случае реализации проекта.

Далее за дело берутся финансовые консультанты. Их задача – построение экономической модели бизнеса для проектирования финансовых потоков внутри него. Цель-минимум здесь проста – предотвращение ситуаций, когда бы проекту в процессе его реализации потребовалось бы дополнительное финансирование.

При этом необходимо предусмотреть:

- формирование резервов чистой прибыли;

- резервы рентабельности на случай неблагоприятного изменения ценовой конъюнктуры;

- регулярные выплаты дивидендов (в соответствии с принятой политикой), а также обслуживание возможных кредитов.

Целей-максимум при этом не существует. Нужно понимать, что финансовая часть проекта вторична. Она способна лишь перераспределять и управлять результатами производственного процесса, добиваясь эффективности через более оптимальное размещение ресурсов. Но принципиально иной рентабельности от бизнеса финансисты добиться не смогут никогда.

И вот именно на этапе финансового конструирования рабочей системы возникает необходимость анализа проекта с помощью IRR. Область, к которой относится данный вид анализа, называется «оценка финансовой устойчивости проекта». Здесь предполагается оценить, может ли проект оставаться прибыльным (и как долго; или же уйти в минус) при неблагоприятных изменениях ценовых параметров всевозможных факторов производства.

И вот именно на этапе финансового конструирования рабочей системы возникает необходимость анализа проекта с помощью IRR. Область, к которой относится данный вид анализа, называется «оценка финансовой устойчивости проекта». Здесь предполагается оценить, может ли проект оставаться прибыльным (и как долго; или же уйти в минус) при неблагоприятных изменениях ценовых параметров всевозможных факторов производства.

А кроме того, анализировать нужно ещё и возможность реакции на неблагоприятные изменения цен факторов. Иными словами, нужно просчитать, как сильно нужно увеличивать отпускную цену готовой продукции, если в той или иной степени будут расти цены на факторы производства. Фактически, данный анализ является квинтесенцией всего процесса инвестиционного проектирования, ведь только оценивая его результаты, можно реально оценить степень реализуемости проекта.

Т.е. деньги-то на строительство завода ты потратишь – спору нет, но вот будет ли нужна продукция этого завода по тем ценам, по которым ты собираешься её продавать – вот в чём вопрос! А теперь, если стоимость сырья подрастет?..

И именно для оценки финансовой устойчивости применяется показатель IRR. Дальнейшие этапы инвестиционного проектирования уже лежат в плоскости практической реализации и для целей настоящей статьи их исследование не представляет интереса. Остается только сравнивать получаемые практические результаты с осуществленными прогнозами на стадии проектирования.

Что такое IRR инвестиционного проекта

Дальше необходимо выяснить, что такое IRR инвестиционного проекта. Если у Вас в приоритете именно такой проект, в который просто вкладываете средства исключительно с целью получения прибыли, то IRR тут чрезвычайно важный показатель. Он является своеобразным просчётом успешности проекта на несколько месяцев или даже лет вперёд. Это, на наш взгляд, наиболее верная стратегия в разработке крупных бизнес планов.

Успешность проекта, а следовательно, и удовлетворительный показатель IRR зависят от его продвижения. Например, множество проектов, достигшие отличных показателей в бизнесе среди серьёзных конкурентов, вели свои сайты. Они добились высоких результатов благодаря сотрудничеству с поисковым продвижением в Яндексе, и благодаря ему всё больше интернет-пользователей заходили на эти сайты и были заинтересованы проектом.

Сообразно с этим, IRR демонстрировал перспективные возможности развития инвестиционного проекта. А вкладчики получали достойную прибыль от него.

Хочется отметить, что достаточно высоких результатов в инвестиционном бизнесе добились люди, которые детально изучили вопрос что такое франшиза в бизнесе, что помогло им сотрудничать с иностранными бизнес партнёрами. Их проекты стали намного качественными и успешными, по сравнению с отечественными.

Что вам может сказать MIRR

MIRR используется для ранжирования инвестиций или проектов неравного размера. Расчет – это решение двух основных проблем, которые существуют в популярном расчете IRR. Первая основная проблема с IRR заключается в том, что для одного и того же проекта можно найти несколько решений. Вторая проблема заключается в том, что предположение о том, что положительные денежные потоки реинвестируются по IRR, на практике считается нецелесообразным. С MIRR существует только одно решение для данного проекта, и норма реинвестирования положительных денежных потоков намного более актуальна на практике.

MIRR позволяет руководителям проектов изменять предполагаемую скорость реинвестированного роста от этапа к этапу проекта. Наиболее распространенный метод – ввести среднюю предполагаемую стоимость капитала, но есть возможность добавить любую конкретную ожидаемую ставку реинвестирования.