Калькулятор расчета налогов по зарплате

Содержание:

Процент от — Таблица для 30000

| Процент от | Разница |

|---|---|

| 1% от 30000 это 300 | 29700 |

| 2% от 30000 это 600 | 29400 |

| 3% от 30000 это 900 | 29100 |

| 4% от 30000 это 1200 | 28800 |

| 5% от 30000 это 1500 | 28500 |

| 6% от 30000 это 1800 | 28200 |

| 7% от 30000 это 2100 | 27900 |

| 8% от 30000 это 2400 | 27600 |

| 9% от 30000 это 2700 | 27300 |

| 10% от 30000 это 3000 | 27000 |

| 11% от 30000 это 3300 | 26700 |

| 12% от 30000 это 3600 | 26400 |

| 13% от 30000 это 3900 | 26100 |

| 14% от 30000 это 4200 | 25800 |

| 15% от 30000 это 4500 | 25500 |

| 16% от 30000 это 4800 | 25200 |

| 17% от 30000 это 5100 | 24900 |

| 18% от 30000 это 5400 | 24600 |

| 19% от 30000 это 5700 | 24300 |

| 20% от 30000 это 6000 | 24000 |

| 21% от 30000 это 6300 | 23700 |

| 22% от 30000 это 6600 | 23400 |

| 23% от 30000 это 6900 | 23100 |

| 24% от 30000 это 7200 | 22800 |

| 25% от 30000 это 7500 | 22500 |

| 26% от 30000 это 7800 | 22200 |

| 27% от 30000 это 8100 | 21900 |

| 28% от 30000 это 8400 | 21600 |

| 29% от 30000 это 8700 | 21300 |

| 30% от 30000 это 9000 | 21000 |

| 31% от 30000 это 9300 | 20700 |

| 32% от 30000 это 9600 | 20400 |

| 33% от 30000 это 9900 | 20100 |

| 34% от 30000 это 10200 | 19800 |

| 35% от 30000 это 10500 | 19500 |

| 36% от 30000 это 10800 | 19200 |

| 37% от 30000 это 11100 | 18900 |

| 38% от 30000 это 11400 | 18600 |

| 39% от 30000 это 11700 | 18300 |

| 40% от 30000 это 12000 | 18000 |

| 41% от 30000 это 12300 | 17700 |

| 42% от 30000 это 12600 | 17400 |

| 43% от 30000 это 12900 | 17100 |

| 44% от 30000 это 13200 | 16800 |

| 45% от 30000 это 13500 | 16500 |

| 46% от 30000 это 13800 | 16200 |

| 47% от 30000 это 14100 | 15900 |

| 48% от 30000 это 14400 | 15600 |

| 49% от 30000 это 14700 | 15300 |

| 50% от 30000 это 15000 | 15000 |

| 51% от 30000 это 15300 | 14700 |

| 52% от 30000 это 15600 | 14400 |

| 53% от 30000 это 15900 | 14100 |

| 54% от 30000 это 16200 | 13800 |

| 55% от 30000 это 16500 | 13500 |

| 56% от 30000 это 16800 | 13200 |

| 57% от 30000 это 17100 | 12900 |

| 58% от 30000 это 17400 | 12600 |

| 59% от 30000 это 17700 | 12300 |

| 60% от 30000 это 18000 | 12000 |

| 61% от 30000 это 18300 | 11700 |

| 62% от 30000 это 18600 | 11400 |

| 63% от 30000 это 18900 | 11100 |

| 64% от 30000 это 19200 | 10800 |

| 65% от 30000 это 19500 | 10500 |

| 66% от 30000 это 19800 | 10200 |

| 67% от 30000 это 20100 | 9900 |

| 68% от 30000 это 20400 | 9600 |

| 69% от 30000 это 20700 | 9300 |

| 70% от 30000 это 21000 | 9000 |

| 71% от 30000 это 21300 | 8700 |

| 72% от 30000 это 21600 | 8400 |

| 73% от 30000 это 21900 | 8100 |

| 74% от 30000 это 22200 | 7800 |

| 75% от 30000 это 22500 | 7500 |

| 76% от 30000 это 22800 | 7200 |

| 77% от 30000 это 23100 | 6900 |

| 78% от 30000 это 23400 | 6600 |

| 79% от 30000 это 23700 | 6300 |

| 80% от 30000 это 24000 | 6000 |

| 81% от 30000 это 24300 | 5700 |

| 82% от 30000 это 24600 | 5400 |

| 83% от 30000 это 24900 | 5100 |

| 84% от 30000 это 25200 | 4800 |

| 85% от 30000 это 25500 | 4500 |

| 86% от 30000 это 25800 | 4200 |

| 87% от 30000 это 26100 | 3900 |

| 88% от 30000 это 26400 | 3600 |

| 89% от 30000 это 26700 | 3300 |

| 90% от 30000 это 27000 | 3000 |

| 91% от 30000 это 27300 | 2700 |

| 92% от 30000 это 27600 | 2400 |

| 93% от 30000 это 27900 | 2100 |

| 94% от 30000 это 28200 | 1800 |

| 95% от 30000 это 28500 | 1500 |

| 96% от 30000 это 28800 | 1200 |

| 97% от 30000 это 29100 | 900 |

| 98% от 30000 это 29400 | 600 |

| 99% от 30000 это 29700 | 300 |

| 100% от 30000 это 30000 |

Как посчитать проценты, разделив число на 10

Этот способ похож на предыдущий, но считать с его помощью гораздо быстрее. Но только если речь идёт о процентах, кратных пяти.

Сначала вы находите размер 10%, а потом делите или умножаете его, чтобы получить нужное количество процентов.

Пример

Допустим, вы кладёте на депозит 530 тысяч рублей на 12 месяцев. Процентная ставка составляет 5%, капитализации не предусмотрено. Вы хотите узнать, сколько денег заберёте через год.

В первую очередь надо вычислить 10% от суммы. Разделите её на 10, передвинув запятую влево на один знак. Вы получите 53 тысячи.

Чтобы узнать, сколько составляют 5%, разделите результат на 2. Это 26,5 тысячи.

Если бы в примере речь шла о 30%, нужно было бы умножить 53 на 3. Для расчёта 25% пришлось бы умножить 53 на 2 и прибавить 26,5.

В любом случае такими крупными числами оперировать довольно просто.

Видео-урок Порядок выплаты заработной платы работникам организации

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

Индивидуальные предприниматели имеют возможность производить отчисления ежеквартально. Раз в три месяца они заполняют промежуточную декларацию, в которой нарастающим итогом производится подсчет полученного дохода и вычтенного из него налога. А в конце года предоставляется общая отчетность, на основе которой производится итоговый пересчет.

Наемные сотрудники отчисляют подоходный ежемесячно. Такое вычитание позволяет равномерно распределить отчисления, а не изымать их общей суммой в конце года. Однако по общим правилам бухгалтер высчитывает подоходные взносы с нарастающим итогом.

Видео урок от преподавателя обучающего центра «Бухгалтерский и налоговый учет для чайников», главного бухгалтера Гандевой Н.В. Для просмотра видео нажмите ниже ⇓

Как и кто считает НДФЛ

В большинстве случаев считать сумму НДФЛ, которую необходимо удержать с выплат в пользу налогоплательщика и перечислить в местный бюджет, приходится организациям-работодателям. Ведь именно они выступают в роли налоговых агентов по НДФЛ в отношении всех лиц, которым осуществляют выплаты. Но и сами налогоплательщики также иногда должны уметь рассчитать, сколько они должны государству, если получили доход самостоятельно: продали квартиру или автомобиль, получили деньги за услуги от других физлиц. Кто-то планирует получать налоговый вычет за прошедший год. Тогда гражданам-плательщикам придется заполнить и сдать декларацию 3-НДФЛ с корректно указанными суммами полученного дохода и исчисленного налога. Организации, в свою очередь, должны сдавать справки 2-НДФЛ на работников. В этом им может помочь калькулятор НДФЛ онлайн; с вычетами на детей, правда, эта программа не справится, их придется считать самостоятельно.

Как посчитать проценты с помощью соотношений

В некоторых случаях можно воспользоваться простыми дробями. Например, 10% — это 1/10 числа. И чтобы узнать, сколько это будет в цифрах, достаточно разделить целое на 10.

- 20% — 1/5, то есть нужно делить число на 5;

- 25% — 1/4;

- 50% — 1/2;

- 12,5% — 1/8;

- 75% — это 3/4. Значит, придётся разделить число на 4 и умножить на 3.

Пример

Вы нашли брюки за 2 400 рублей со скидкой 25%, но у вас в кошельке только 2 000 рублей. Чтобы узнать, хватит ли денег на обновку, проведите серию несложных вычислений:

100% — 25% = 75% — стоимость брюк в процентах от первоначальной цены после применения скидки.

2 400 / 4 × 3 = 1 800. Именно столько рублей стоят брюки.

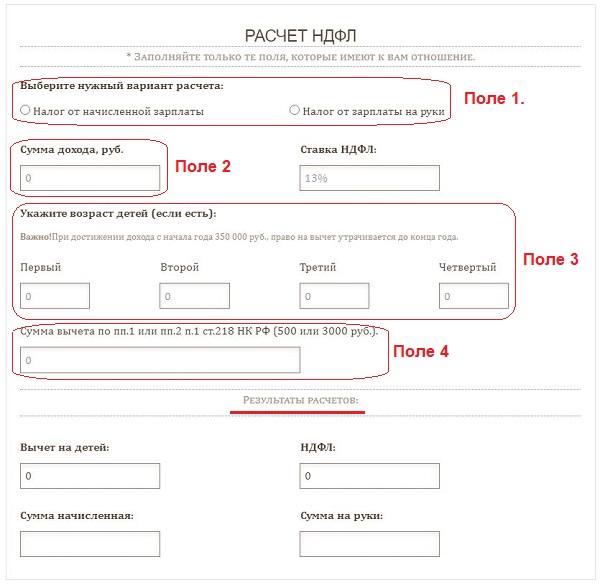

Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

Чтобы рассчитать размер подоходного налога с заработной платы с помощью представленного калькулятора, нужно выполнить несколько шагов.

|

Шаг 1 |

В поле 1 определиться с вариантом расчета | Вариантов два:

|

|

Шаг 2 |

В поле 2 указать сумму дохода | В данное поле онлайн калькулятора вписывается размер заработной платы (начисленной или выданной), в отношении которой требуется рассчитать НДФЛ. |

|

Шаг 3 |

В поле 3 указать данные для расчета вычета на детей | В поля онлайн калькулятора вносится возраст всех детей в семье, в том числе совершеннолетних. Общее количество детей необходимо указать, для правильного расчета очередности рождения, от которой зависит размер стандартного детского вычета.

Для каждого ребенка внесите возраст — количество полных лет на дату расчета. Если детей нет — поля не трогайте. Если зарплата с начала года достигла 350 000 руб., то вычет на детей уже не положен до конца текущего года, поля калькулятора о возрасте заполнять не нужно. |

|

Шаг 4 |

В поле 4 указать прочие стандартные вычеты, положенные за особый статус | НК РФ предусмотрено два виды:

Если данные виды льготы не положены, поле заполнять не нужно. |

Ставку менять не нужно, так как к доходу в виде заработной платы резидентов РФ применяется 13%, которая по умолчанию стоит в данном поле.

После внесения указанной информации калькулятор в автоматическом онлайн режиме проведет расчет НДФЛ, а также начисленной суммы зарплаты и подлежащей выдаче на руки.

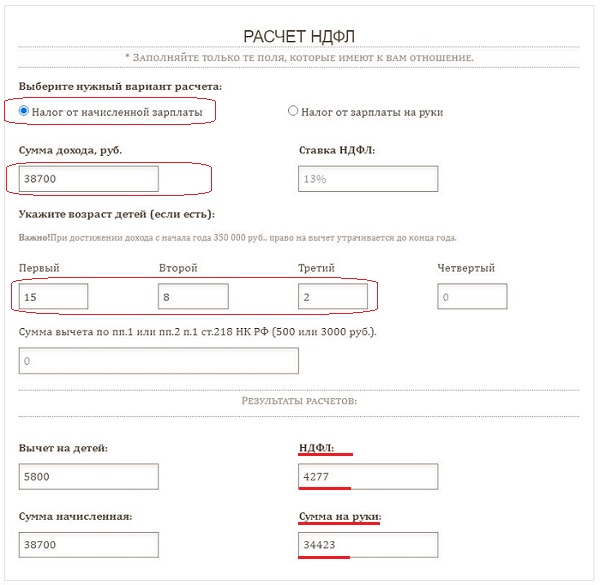

От начисленной зарплаты

Исходные данные:

Бухгалтер рассчитал заработную плату за март 2021 года — 38 700 руб. У работника трое детей — 2, 8, 15 лет. Определим, сколько нужно выплатить сотруднику, и какой налог перечислить в бюджет.

Как рассчитать НДФЛ, который нужно удержать от начисленной суммы дохода:

Заполняем поля онлайн калькулятора в следующем порядке:

- Выбираем первый вариант расчета.

- Сумма дохода — 38 700.

- Указываем возраст детей — первого 15, второго 8, третьего 2.

Результаты онлайн расчета:

- общий размер вычета = 5 800 (1400 + 1400 + 3000).

- размер удержания = 4 277.

- ЗП на руки = 34 423.

Форма калькулятора в заполненном виде:

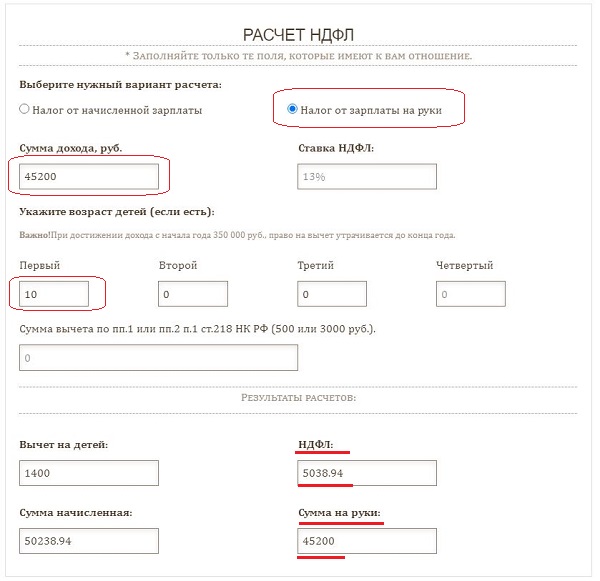

От суммы на руки

Исходные данные:

Сотрудник получил на руки 45 200 руб. У него один ребенок 10 лет. Определим, какую сумму дохода ему начислил бухгалтер и сколько налога удержал из зарплаты.

Как рассчитать НДФЛ, который удержан из дохода:

В форму онлайн калькулятора внесем следующие данные:

- Выбираем второй вариант расчета.

- Вносим сумму 45 200.

- Указываем возраст первого ребенка — 10.

Результаты онлайн вычислений:

- вычет = 1400;

- размер удержания = 5 038,94.

- ЗП начисленная = 50 238,94.

Форма калькулятора в заполненном виде:

Налог с продажи квартиры

Вычисляет сумму налога, которую требуется уплатить при продаже квартиры

Собственник, продающий квартиру, платит налог с дохода от ее продажи. Следующий калькулятор поможет Вам определить точную сумму налога на доход при продаже Вашей квартиры:

Налоги при продаже квартиры

Сумма (в рублях) за которую вы продаете квартиру (документально подтвержденная)

Как долго квартира находилась в собственности

Год в котором было приобретено жилье в собственность.

Документально подтвержденные расходы на приобретение или ремонт продаваемой квартиры

Какая часть квартиры находится в вашей собственности ( в процентах ).

Кадастровая стоимость на 1 января того года в котором продается квартира.

Способ получения права собственности на объект недвижимого имущества.

Налоговым резидентом признается лицо, проживающее на территории РФ 183 дня и более

Налог исчисляется с так называемой налоговой базы. В соответствии с налоговым кодексом, налоговая база — это сумма доходов, уменьшенная на сумму налоговых вычетов, полагающихся налогоплательщику. Налогоплательщику при продаже квартиры полагается налоговый вычет в размере 1 млн. рублей, если квартира находится в собственности менее минимально допустимого срока владения. Минимальный срок владения — 5 лет, или 3 года, если квартира приобретена до 2016 года. Кроме того срок 3 года установлен для квартир подаренных или унаследованных от близких родственников, квартир полученных в собственность в результате приватизации или квартиры, приобретенной плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением. Если квартира находится в собственности более 5 лет (или более 3-х если она приобретена до 2016-го года), то налогов при продаже платить не надо. В противном случае придется уплатить 13 процентов от налогооблагаемой базы, то есть, 13 процентов с суммы продажи минус 1 млн. рублей. Для нерезидентов процентная ставка выше — 30%. Если стоимость продажи ниже чем 70% кадастровой стоимости квартиры, то налог придется платить с 70% кадастровой стоимости. Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. Соответственно, если вы можете документально подтвердить расходы по приобретению или ремонту продаваемой квартиры на сумму превышающую 1 млн. рублей, то выгоднее использовать этот метод исчисления налогооблагаемой базы. Старый налоговый калькулятор можно найти тут Налоги при продаже квартиры до 2016 года.

Консультацию по поводу получения налоговых вычетов и по заполнению декларации НДФЛ можно получить тут.

Как посчитать процент от суммы: пропорция

Одно из базовых и полезных умений, которому обучают в школе, — составление пропорций. Формула процентов в этом случае выглядит следующим образом: исходная сумма делится на 100%. Результат — часть суммы — число в процентном соотношении. Чтобы отыскать неизвестную цифру, достаточно решить легкое уравнение.

Как вычислить процент от суммы при помощи этой пропорции? Объясню на примере. Представьте, что вы задумали испечь торт и купили плитку шоколада, вес которой составляет 90 граммов. Дело еще не успело дойти до готовки, а вы уже откусили кусочек. Теперь осталось 80 граммов шоколада.

Процент от — Таблица для 80000

| Процент от | Разница |

|---|---|

| 1% от 80000 это 800 | 79200 |

| 2% от 80000 это 1600 | 78400 |

| 3% от 80000 это 2400 | 77600 |

| 4% от 80000 это 3200 | 76800 |

| 5% от 80000 это 4000 | 76000 |

| 6% от 80000 это 4800 | 75200 |

| 7% от 80000 это 5600 | 74400 |

| 8% от 80000 это 6400 | 73600 |

| 9% от 80000 это 7200 | 72800 |

| 10% от 80000 это 8000 | 72000 |

| 11% от 80000 это 8800 | 71200 |

| 12% от 80000 это 9600 | 70400 |

| 13% от 80000 это 10400 | 69600 |

| 14% от 80000 это 11200 | 68800 |

| 15% от 80000 это 12000 | 68000 |

| 16% от 80000 это 12800 | 67200 |

| 17% от 80000 это 13600 | 66400 |

| 18% от 80000 это 14400 | 65600 |

| 19% от 80000 это 15200 | 64800 |

| 20% от 80000 это 16000 | 64000 |

| 21% от 80000 это 16800 | 63200 |

| 22% от 80000 это 17600 | 62400 |

| 23% от 80000 это 18400 | 61600 |

| 24% от 80000 это 19200 | 60800 |

| 25% от 80000 это 20000 | 60000 |

| 26% от 80000 это 20800 | 59200 |

| 27% от 80000 это 21600 | 58400 |

| 28% от 80000 это 22400 | 57600 |

| 29% от 80000 это 23200 | 56800 |

| 30% от 80000 это 24000 | 56000 |

| 31% от 80000 это 24800 | 55200 |

| 32% от 80000 это 25600 | 54400 |

| 33% от 80000 это 26400 | 53600 |

| 34% от 80000 это 27200 | 52800 |

| 35% от 80000 это 28000 | 52000 |

| 36% от 80000 это 28800 | 51200 |

| 37% от 80000 это 29600 | 50400 |

| 38% от 80000 это 30400 | 49600 |

| 39% от 80000 это 31200 | 48800 |

| 40% от 80000 это 32000 | 48000 |

| 41% от 80000 это 32800 | 47200 |

| 42% от 80000 это 33600 | 46400 |

| 43% от 80000 это 34400 | 45600 |

| 44% от 80000 это 35200 | 44800 |

| 45% от 80000 это 36000 | 44000 |

| 46% от 80000 это 36800 | 43200 |

| 47% от 80000 это 37600 | 42400 |

| 48% от 80000 это 38400 | 41600 |

| 49% от 80000 это 39200 | 40800 |

| 50% от 80000 это 40000 | 40000 |

| 51% от 80000 это 40800 | 39200 |

| 52% от 80000 это 41600 | 38400 |

| 53% от 80000 это 42400 | 37600 |

| 54% от 80000 это 43200 | 36800 |

| 55% от 80000 это 44000 | 36000 |

| 56% от 80000 это 44800 | 35200 |

| 57% от 80000 это 45600 | 34400 |

| 58% от 80000 это 46400 | 33600 |

| 59% от 80000 это 47200 | 32800 |

| 60% от 80000 это 48000 | 32000 |

| 61% от 80000 это 48800 | 31200 |

| 62% от 80000 это 49600 | 30400 |

| 63% от 80000 это 50400 | 29600 |

| 64% от 80000 это 51200 | 28800 |

| 65% от 80000 это 52000 | 28000 |

| 66% от 80000 это 52800 | 27200 |

| 67% от 80000 это 53600 | 26400 |

| 68% от 80000 это 54400 | 25600 |

| 69% от 80000 это 55200 | 24800 |

| 70% от 80000 это 56000 | 24000 |

| 71% от 80000 это 56800 | 23200 |

| 72% от 80000 это 57600 | 22400 |

| 73% от 80000 это 58400 | 21600 |

| 74% от 80000 это 59200 | 20800 |

| 75% от 80000 это 60000 | 20000 |

| 76% от 80000 это 60800 | 19200 |

| 77% от 80000 это 61600 | 18400 |

| 78% от 80000 это 62400 | 17600 |

| 79% от 80000 это 63200 | 16800 |

| 80% от 80000 это 64000 | 16000 |

| 81% от 80000 это 64800 | 15200 |

| 82% от 80000 это 65600 | 14400 |

| 83% от 80000 это 66400 | 13600 |

| 84% от 80000 это 67200 | 12800 |

| 85% от 80000 это 68000 | 12000 |

| 86% от 80000 это 68800 | 11200 |

| 87% от 80000 это 69600 | 10400 |

| 88% от 80000 это 70400 | 9600 |

| 89% от 80000 это 71200 | 8800 |

| 90% от 80000 это 72000 | 8000 |

| 91% от 80000 это 72800 | 7200 |

| 92% от 80000 это 73600 | 6400 |

| 93% от 80000 это 74400 | 5600 |

| 94% от 80000 это 75200 | 4800 |

| 95% от 80000 это 76000 | 4000 |

| 96% от 80000 это 76800 | 3200 |

| 97% от 80000 это 77600 | 2400 |

| 98% от 80000 это 78400 | 1600 |

| 99% от 80000 это 79200 | 800 |

| 100% от 80000 это 80000 |

Что изменилось

С 1 января 2021 года в перечень необлагаемых НДФЛ доходов вошли:

| Вид дохода | Норма НК РФ | Пояснение |

| Оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях | Новая редакция п. 1 ст. 217 (абзац 10) | Сюда же входит: • стоимость провоза багажа весом до 30 кг;

• стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником); • стоимость провоза ими багажа. До 2021 г. с такой компенсации тоже не нужно было платить НДФЛ, но согласно общей норме п. 3 ст. 217 НК. То есть специальной нормы не было, поэтому возникали споры. |

| Оплата дополнительных выходных для ухода за ребенком-инвалидом | Новый п. 78 ст. 217 | Касается доходов, полученных не ранее 2021 года Эти дни положены в соответствии со ст. 262 ТК РФ лицам (родителям, опекунам, попечителям), осуществляющим уход за детьми-инвалидами.

Долгое время вопрос был спорным. Последняя практика судов и разъяснения ведомств склонялись к тому, что налога нет. |

| Доходы в денежной и натуральной формах, связанные с рождением ребенка и выплачиваемые согласно закону | Новый п. 77 ст. 217 | Касается доходов, полученных не ранее 2021 года и выплачиваемых согласно:

|

| Единовременные компенсации медработникам, не превышающие 1 млн рублей, которые финансово обеспечены госпрограммой, утверждаемой Правительством РФ. | Новая редакция п. 37.2 ст. 217 | Касается выплат, право на получение которых возникло с 01.01.2018 по 31.12.2022 включительно. До 2021 г. от НДФЛ освобождались только единовременные компенсации в рамках ст. 51 Федерального закона об ОМС от 29.11.2010 № 326-ФЗ. |

| Единовременные компенсации педагогам до 1 млн руб., полученные в рамках госпрограммы. | Новая редакция п. 37.2 ст. 217 | Внёс в НК РФ Закон от 29.09.2019 № 325-ФЗ. Касается выплат, право на получение которых появилось в 2020-2022 гг. |

| Возмещение расходов на оплату ЖКХ, вкл. услуги по обращению с твердыми бытовыми отходами. | Новая редакция абзаца 3 п. 3 ст. 217 НК РФ | До 2021 г. не облагались только компенсации, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения |

| Денежная компенсация взамен полагающегося из государственной или муниципальной собственности земельного участка, если она установлена законодательством РФ или региона | Новый п. 41.2 ст. 2017 | Касается доходов, полученных с налогового периода 2019 года |

| Доходы в денежной и/или натуральной формах, полученные отдельными категориями граждан в рамках оказания им социальной поддержки (помощи) в соответствии с законом | Новый п. 79 ст. 217 | Касается доходов, полученных с налогового периода 2019 года |

| Ежегодная денежная выплата почётным донорам | новый п. 80 ст. 217 | Условие: есть соответствующий нагрудный знак. Регулирует Федеральный закон от 20.07.2012 № 125-ФЗ «О донорстве крови и ее компонентов». |

Матпомощь, оказываемая образовательными организациями:

|

Новая редакция п. 28 ст. 217 | Касается не более 4000 рублей за налоговый период |

Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

Налог при продаже недвижимости — это сумма, которую собственник должен заплатить государству, продавая свою недвижимость. На территории РФ налог обычно составляет 13% от денег, полученных при совершении сделки.

Подразумевается, что это налог на прибыль, то есть налогом обременяются собственники, продающие недвижимость с целью заработка денег. Например, купили недвижимость подешевле и через короткое время перепродают дороже, получая прибыль, поэтому система расчета налога не плоская — с любой суммы заплати 13% — а состоит из нескольких важных параметров.

Специалисты компании ЛИВЛА изучили данные налоговой службы (документы и декларации о расчете налога на продажу недвижимости на территории РФ) и, руководствуясь полученными знаниями, написали алгоритм, который со 100% гарантией рассчитает правильную сумму налога. Система расчета налога ЛИВЛА учитывает все параметры и мгновенно онлайн вычисляет стоимость налога при продаже недвижимости в каждом конкретном случае, пользователю остается лишь ввести свои уникальные параметры продажи недвижимости.

Параметры, которые необходимо заполнить для расчета налога он-лайн:

- Дата получения права собственности на объект недвижимости. Один из самых важных параметров расчета налога на продажу.

- Каким путем получена недвижимость. Необходимо выбрать ваш вариант из выпадающего списка:

- Договор купли-продажи. Самый распространенный вариант, когда недвижимость была куплена за наличные, в кредит или ипотеку. Для вычисления налога важны параметры стоимости недвижимости при покупке и продаже, а так же и срок владения.

- Дарение. Недвижимость была получена по договору дарения, в котором должна быть указана стоимость, а так же отметка (например, «ОТ БЛИЗКОГО РОДСТВЕННИКА»), которая влияет на расчет налога. Эти параметры нужно будет указать далее в расчете.

- Наследство. В случае получения недвижимости в наследство, стоимость обычно не указана ни в каком документе — тогда расчет налога на продажу будет проводиться относительно кадастровой стоимости объекта недвижимости, а так же периода владения недвижимостью.

- Приватизация. Распространненый вариант получения надвижимости на территории РФ. Налог рассчитывает относительно кадастровой стомости, времени владения и суммы продажи.

- Строительство «с нуля». Сложный и неоднозначный вариант рассчета стоимости налога. Все этапы строительства должны быть задекларированы, документы на каждый этап сохранены у продавца, тогда их можно будет использовать при рассчете стоимости продаваемой недвижимости.

- Стоимость по договору получения недвижимости (из договора купли-продажи, договора дарениея, сумма потраченная на строительство)

- Кадастровая стоимость недвижимости. Можно посмотреть по кадастровому номеру на странице КАДАСТР.

- Важная информация о предстоящей сделке

- Стоимость продажи недвижимость. Какая сумма будет указана в договоре купли-продажи

- Флаг «ЕДИНСТВЕННАЯ НЕДВИЖИМОСТЬ»

- Флаг «Я УЖЕ ИСПОЛЬЗОВАЛ ИМУЩЕСТВЕННЫЙ ВЫЧЕТ»

Имущественный вычет

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в имуществе.

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Единственная недвижимость

При продаже единственной жилой недвижимости для собственника будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

Порядок расчета налога

Алгоритм расчета НДФЛ в 2016 году выглядит следующим образом:

- Необходимо определить все доходы, подлежащие налогообложению НДФЛ. Это поступления физических лиц, означающие материальную выгоду и поддающиеся денежной оценке. Исключение – позиции, упомянутые в ст. 217 НК РФ: пенсии, алименты, стипендии, компенсации вреда и т.д.

- Следует выбрать используемые ставки. Они зависят от вида дохода и резидентства физического лица.

- Для каждой ставки нужно рассчитать налоговую базу. Для трудовых доходов, облагаемых 13-ю процентами, она определяется как сумма поступлений минус вычеты, положенные гражданину по законодательству. Для иных ставок она рассчитывается как сумма доходов определенного типа.

- Нужно провести расчет подоходного налога по специальным формулам и перечислить полученную сумму в бюджет.

НДФЛ всегда рассчитывается в целых числах. Копейки округляются по правилам математики: менее 50 коп. – «вниз», равно или более – «вверх».

Процент от — Таблица для 37000

| Процент от | Разница |

|---|---|

| 1% от 37000 это 370 | 36630 |

| 2% от 37000 это 740 | 36260 |

| 3% от 37000 это 1110 | 35890 |

| 4% от 37000 это 1480 | 35520 |

| 5% от 37000 это 1850 | 35150 |

| 6% от 37000 это 2220 | 34780 |

| 7% от 37000 это 2590 | 34410 |

| 8% от 37000 это 2960 | 34040 |

| 9% от 37000 это 3330 | 33670 |

| 10% от 37000 это 3700 | 33300 |

| 11% от 37000 это 4070 | 32930 |

| 12% от 37000 это 4440 | 32560 |

| 13% от 37000 это 4810 | 32190 |

| 14% от 37000 это 5180 | 31820 |

| 15% от 37000 это 5550 | 31450 |

| 16% от 37000 это 5920 | 31080 |

| 17% от 37000 это 6290 | 30710 |

| 18% от 37000 это 6660 | 30340 |

| 19% от 37000 это 7030 | 29970 |

| 20% от 37000 это 7400 | 29600 |

| 21% от 37000 это 7770 | 29230 |

| 22% от 37000 это 8140 | 28860 |

| 23% от 37000 это 8510 | 28490 |

| 24% от 37000 это 8880 | 28120 |

| 25% от 37000 это 9250 | 27750 |

| 26% от 37000 это 9620 | 27380 |

| 27% от 37000 это 9990 | 27010 |

| 28% от 37000 это 10360 | 26640 |

| 29% от 37000 это 10730 | 26270 |

| 30% от 37000 это 11100 | 25900 |

| 31% от 37000 это 11470 | 25530 |

| 32% от 37000 это 11840 | 25160 |

| 33% от 37000 это 12210 | 24790 |

| 34% от 37000 это 12580 | 24420 |

| 35% от 37000 это 12950 | 24050 |

| 36% от 37000 это 13320 | 23680 |

| 37% от 37000 это 13690 | 23310 |

| 38% от 37000 это 14060 | 22940 |

| 39% от 37000 это 14430 | 22570 |

| 40% от 37000 это 14800 | 22200 |

| 41% от 37000 это 15170 | 21830 |

| 42% от 37000 это 15540 | 21460 |

| 43% от 37000 это 15910 | 21090 |

| 44% от 37000 это 16280 | 20720 |

| 45% от 37000 это 16650 | 20350 |

| 46% от 37000 это 17020 | 19980 |

| 47% от 37000 это 17390 | 19610 |

| 48% от 37000 это 17760 | 19240 |

| 49% от 37000 это 18130 | 18870 |

| 50% от 37000 это 18500 | 18500 |

| 51% от 37000 это 18870 | 18130 |

| 52% от 37000 это 19240 | 17760 |

| 53% от 37000 это 19610 | 17390 |

| 54% от 37000 это 19980 | 17020 |

| 55% от 37000 это 20350 | 16650 |

| 56% от 37000 это 20720 | 16280 |

| 57% от 37000 это 21090 | 15910 |

| 58% от 37000 это 21460 | 15540 |

| 59% от 37000 это 21830 | 15170 |

| 60% от 37000 это 22200 | 14800 |

| 61% от 37000 это 22570 | 14430 |

| 62% от 37000 это 22940 | 14060 |

| 63% от 37000 это 23310 | 13690 |

| 64% от 37000 это 23680 | 13320 |

| 65% от 37000 это 24050 | 12950 |

| 66% от 37000 это 24420 | 12580 |

| 67% от 37000 это 24790 | 12210 |

| 68% от 37000 это 25160 | 11840 |

| 69% от 37000 это 25530 | 11470 |

| 70% от 37000 это 25900 | 11100 |

| 71% от 37000 это 26270 | 10730 |

| 72% от 37000 это 26640 | 10360 |

| 73% от 37000 это 27010 | 9990 |

| 74% от 37000 это 27380 | 9620 |

| 75% от 37000 это 27750 | 9250 |

| 76% от 37000 это 28120 | 8880 |

| 77% от 37000 это 28490 | 8510 |

| 78% от 37000 это 28860 | 8140 |

| 79% от 37000 это 29230 | 7770 |

| 80% от 37000 это 29600 | 7400 |

| 81% от 37000 это 29970 | 7030 |

| 82% от 37000 это 30340 | 6660 |

| 83% от 37000 это 30710 | 6290 |

| 84% от 37000 это 31080 | 5920 |

| 85% от 37000 это 31450 | 5550 |

| 86% от 37000 это 31820 | 5180 |

| 87% от 37000 это 32190 | 4810 |

| 88% от 37000 это 32560 | 4440 |

| 89% от 37000 это 32930 | 4070 |

| 90% от 37000 это 33300 | 3700 |

| 91% от 37000 это 33670 | 3330 |

| 92% от 37000 это 34040 | 2960 |

| 93% от 37000 это 34410 | 2590 |

| 94% от 37000 это 34780 | 2220 |

| 95% от 37000 это 35150 | 1850 |

| 96% от 37000 это 35520 | 1480 |

| 97% от 37000 это 35890 | 1110 |

| 98% от 37000 это 36260 | 740 |

| 99% от 37000 это 36630 | 370 |

| 100% от 37000 это 37000 |

Процент от — Таблица для 35000

| Процент от | Разница |

|---|---|

| 1% от 35000 это 350 | 34650 |

| 2% от 35000 это 700 | 34300 |

| 3% от 35000 это 1050 | 33950 |

| 4% от 35000 это 1400 | 33600 |

| 5% от 35000 это 1750 | 33250 |

| 6% от 35000 это 2100 | 32900 |

| 7% от 35000 это 2450 | 32550 |

| 8% от 35000 это 2800 | 32200 |

| 9% от 35000 это 3150 | 31850 |

| 10% от 35000 это 3500 | 31500 |

| 11% от 35000 это 3850 | 31150 |

| 12% от 35000 это 4200 | 30800 |

| 13% от 35000 это 4550 | 30450 |

| 14% от 35000 это 4900 | 30100 |

| 15% от 35000 это 5250 | 29750 |

| 16% от 35000 это 5600 | 29400 |

| 17% от 35000 это 5950 | 29050 |

| 18% от 35000 это 6300 | 28700 |

| 19% от 35000 это 6650 | 28350 |

| 20% от 35000 это 7000 | 28000 |

| 21% от 35000 это 7350 | 27650 |

| 22% от 35000 это 7700 | 27300 |

| 23% от 35000 это 8050 | 26950 |

| 24% от 35000 это 8400 | 26600 |

| 25% от 35000 это 8750 | 26250 |

| 26% от 35000 это 9100 | 25900 |

| 27% от 35000 это 9450 | 25550 |

| 28% от 35000 это 9800 | 25200 |

| 29% от 35000 это 10150 | 24850 |

| 30% от 35000 это 10500 | 24500 |

| 31% от 35000 это 10850 | 24150 |

| 32% от 35000 это 11200 | 23800 |

| 33% от 35000 это 11550 | 23450 |

| 34% от 35000 это 11900 | 23100 |

| 35% от 35000 это 12250 | 22750 |

| 36% от 35000 это 12600 | 22400 |

| 37% от 35000 это 12950 | 22050 |

| 38% от 35000 это 13300 | 21700 |

| 39% от 35000 это 13650 | 21350 |

| 40% от 35000 это 14000 | 21000 |

| 41% от 35000 это 14350 | 20650 |

| 42% от 35000 это 14700 | 20300 |

| 43% от 35000 это 15050 | 19950 |

| 44% от 35000 это 15400 | 19600 |

| 45% от 35000 это 15750 | 19250 |

| 46% от 35000 это 16100 | 18900 |

| 47% от 35000 это 16450 | 18550 |

| 48% от 35000 это 16800 | 18200 |

| 49% от 35000 это 17150 | 17850 |

| 50% от 35000 это 17500 | 17500 |

| 51% от 35000 это 17850 | 17150 |

| 52% от 35000 это 18200 | 16800 |

| 53% от 35000 это 18550 | 16450 |

| 54% от 35000 это 18900 | 16100 |

| 55% от 35000 это 19250 | 15750 |

| 56% от 35000 это 19600 | 15400 |

| 57% от 35000 это 19950 | 15050 |

| 58% от 35000 это 20300 | 14700 |

| 59% от 35000 это 20650 | 14350 |

| 60% от 35000 это 21000 | 14000 |

| 61% от 35000 это 21350 | 13650 |

| 62% от 35000 это 21700 | 13300 |

| 63% от 35000 это 22050 | 12950 |

| 64% от 35000 это 22400 | 12600 |

| 65% от 35000 это 22750 | 12250 |

| 66% от 35000 это 23100 | 11900 |

| 67% от 35000 это 23450 | 11550 |

| 68% от 35000 это 23800 | 11200 |

| 69% от 35000 это 24150 | 10850 |

| 70% от 35000 это 24500 | 10500 |

| 71% от 35000 это 24850 | 10150 |

| 72% от 35000 это 25200 | 9800 |

| 73% от 35000 это 25550 | 9450 |

| 74% от 35000 это 25900 | 9100 |

| 75% от 35000 это 26250 | 8750 |

| 76% от 35000 это 26600 | 8400 |

| 77% от 35000 это 26950 | 8050 |

| 78% от 35000 это 27300 | 7700 |

| 79% от 35000 это 27650 | 7350 |

| 80% от 35000 это 28000 | 7000 |

| 81% от 35000 это 28350 | 6650 |

| 82% от 35000 это 28700 | 6300 |

| 83% от 35000 это 29050 | 5950 |

| 84% от 35000 это 29400 | 5600 |

| 85% от 35000 это 29750 | 5250 |

| 86% от 35000 это 30100 | 4900 |

| 87% от 35000 это 30450 | 4550 |

| 88% от 35000 это 30800 | 4200 |

| 89% от 35000 это 31150 | 3850 |

| 90% от 35000 это 31500 | 3500 |

| 91% от 35000 это 31850 | 3150 |

| 92% от 35000 это 32200 | 2800 |

| 93% от 35000 это 32550 | 2450 |

| 94% от 35000 это 32900 | 2100 |

| 95% от 35000 это 33250 | 1750 |

| 96% от 35000 это 33600 | 1400 |

| 97% от 35000 это 33950 | 1050 |

| 98% от 35000 это 34300 | 700 |

| 99% от 35000 это 34650 | 350 |

| 100% от 35000 это 35000 |

Что такое налог на доходы физлиц

Поможет рассчитать подоходный налог с зарплаты онлайн-калькулятор (с детьми). Но все же полезно знать, что это такое. Подоходный налог регулируется главой 23 Налогового кодекса и рядом Федеральных законов:

- 251-ФЗ от 03.07.2016;

- 281-ФЗ от 25.11.2009;

- 229-ФЗ от 27.07.2010;

- 279-ФЗ от 29.12.2012.

Подоходным сбором облагается доходность, получаемая резидентами и нерезидентами Российской Федерации от источников, базирующихся на территории России и за ее пределами (только для резидентов).

Также он применяется и в области государственных закупок. Каждый контракт, который заключается с физическим лицом (исключение — ИП и специалисты, занимающиеся частной практикой), в обязательном порядке содержит условие о том, что из той суммы, которую заказчик должен заплатить исполнителю-физлицу, он вычитает подоходный и другие налоговые платежи. Об этом говорит ч. 13 ст. 34 44-ФЗ. В такой ситуации вспомните, что расчет подоходного налога онлайн-калькулятор (с детьми) может сделать за вас.