Унифицированная форма № кm-4 — бланк и образец

Содержание:

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Специализированная форма N 20-ОН

----------------------------------

Утверждена

Приказом Минторга СССР

от 20.08.1986 N 201

--------¬

Код по ОКУД ¦0903021¦

L--------

КАССОВЫЙ АППАРАТ N _______ (указывается заводской номер)

-----T-----T------------------------------------------T----------------------T-------T-----------T---------T-------------------¬

¦Дата¦Номер¦ ПОКАЗАНИЯ ¦ Сдано директору (ст. ¦Денеж- ¦Возвращено ¦Результат¦ Подписи ¦

¦ ¦счет-¦ ¦ кассиру) ¦ный ¦денежных ¦ ¦ ¦

¦ ¦чика +----------T------------------T-----T------+----T-----------T-----+остаток¦сумм поку- +----T----+----T-----T--------+

¦ ¦ ¦контроль- ¦На начало рабочего¦на ¦сумма ¦на- ¦оплаченными¦всего¦на ко- ¦пателям по ¦не- ¦из- ¦кас-¦адми-¦Лица, ¦

¦ ¦ ¦ного счет-¦ дня (смены) ¦конец¦выруч-¦лич-¦документами¦ ¦нец дня¦неиспользо-¦до- ¦лиш-¦сира¦нист-¦приняв- ¦

¦ ¦ ¦чика, ре- +-----T------------+рабо-¦ки за ¦ными+-----T-----+ ¦в кассе¦ванным кас-¦ста-¦ки ¦ ¦рато-¦шего ¦

¦ ¦ ¦гистрирую-¦сумма¦ подписи ¦чего ¦день ¦ ¦коли-¦сумма¦ ¦ ¦совым чекам¦ча ¦ ¦ ¦ра ¦деньги ¦

¦ ¦ ¦щего пере-¦ +----T-------+дня ¦(сме- ¦ ¦чест-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦с опла- ¦

¦ ¦ ¦вод сумми-¦ ¦кас-¦адми- +-----+ну) ¦ ¦во ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ченными ¦

¦ ¦ ¦рующих де-¦ ¦сира¦нистра-¦сумма¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦докумен-¦

¦ ¦ ¦нежных ¦ ¦ ¦тора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тами ¦

¦ ¦ ¦счетчиков ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦на нули ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+-----+----------+-----+----+-------+-----+------+----+-----+-----+-----+-------+-----------+----+----+----+-----+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Организация __________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Предприятие __________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ КНИГА КАССИРА - ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ОПЕРАЦИОНИСТА ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ТОРГОВОГО ПРЕДПРИЯТИЯ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Кассовый аппарат N____¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Начата _______ 19__ г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Окончена _____ 19__ г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L----+-----+----------+-----+----+-------+-----+------+----------------------+-------+-----------+----+----+----+-----+---------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Книга: образцы (Полный перечень документов)

- Поиск по фразе «Книга» по всему сайту

- «Книга кассира-операциониста торгового предприятия. Специализированная форма N 20-ОН».doc

Документы, которые также Вас могут заинтересовать:

- Книга кладовщика. Специализированная форма N 11-ОТ

- Книга контроля за исполнением приказов о проведении инвентаризаций. Специализированная форма N 30-ОН

- Книга контроля за выполнением распоряжений о проведении инвентаризации. Форма N 30-НП

- Книга личного приема посетителей в военной прокуратуре

- Книга номерного учета оружия. Форма N 29

- Книга номерного учета и персонального закрепления оружия и патронов к нему

- Книга номерного учета и персонального закрепления оружия и патронов

- Книга номерного учета простоя универсальных и специализированных контейнеров своего приема и выдачи но контейнерном пункте станции ж/д. Форма N КЭУ-1

- Книга номерного учета движения собственных универсальных и специализированных контейнеров на контейнерном пункте станции ж/д. Форма N КЭУ-2

- Книга номерного учета сортировки и простоя транзитных контейнеров на контейнерном пункте станции ж/д. Форма N КЭУ-3

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.

Как правильно заполнять кассовую книгу: инструкция

Заполнять поля кассовой книги просто. Основные действия ― внесение прибывшей и убывшей наличности, а также подведение итогов в конце смены. Кассовая книга в 2021 году оформляется по форме КО-4. Законодательство позволяет не руководствоваться именно этим бланком. Можно использовать любую другую форму документа, разработанную индивидуально в рамках устава организации. Но большинство бизнесменов довольствуется КО-4, потому что она удобная и понятная.

Рассмотрим основные нюансы при заполнении кассовой книги:

- 1. Титульный лист ― «лицо» документа. Он содержит основные данные, такие как наименование организации, коды ОКПО, ОКУД, период, за который заполняется книга (как правило, календарный год).

- 2. Основа кассовой книги ― кассовые листы. Они содержат основную информацию, ради которых, собственно, и ведется книга. Сначала переносится остаток, полученный в конце предыдущей смены. Он и открывает день. Регистрируются приход и расход в течение смены, проведенные в виде наличности. Для каждого типа операции предусмотрен свой столбец. Также указывается, от кого получено либо кому выданы деньги (фамилии ИП либо наименование организаций). По завершении смены подводятся итоги. Полученный остаток переносится на начало следующего дня. На листах стоят подписи кассира, бухгалтера, которые подтверждают соответствие указанных данных фактическим сведениям.

- 3. Последняя страница заполняется тогда, когда книга за указанный период будет завершена. Обязательно указывается количество прошитых и пронумерованных листов. Бухгалтер и руководитель компании ставят подписи, при наличии печати используют и ее.

Определение и роль журнала

Иное название книги кассира — форма КМ-4. Она обязательна с 25.12.1998 г. по постановлению №132 Госкомитета статистики. Для каждого ККМ (контрольно-кассового аппарата) необходимо наличие одного такого сводного документа. Ведение этого журнала — обязанность операциониста, кассира, обслуживающего клиентов при помощи ККМ и принимающего от последних наличные деньги в роли платы за продукцию, услугу, работу и т.д. Данная книга является первичной учетной документацией по бухучету поступающих денежных средств.

В КМ-4 ежедневно фиксируются показания, снятые с ККМ, и суммы денег, прошедшие через кассовый аппарат. Работник в начале и конце дня записывает в нее показания счетчиков ККМ (так называемый Z-отчет) — разность между ними и будет считаться выручкой за текущий день. Главная роль журнала кассира — сверка фактического остатка денег в кассе с тем, что насчитала кассовая машина.

О кассовой книге

Индивидуальный предприниматель, в том числе занимающийся розничной продажей пива при оказании услуг общественного питания, может не вести кассовую книгу и документы, на основании которых и делаются записи в этой книге. (Записи в кассовой книге (ф. 0310004) осуществляются кассиром по каждому приходному кассовому ордеру (ф. 0310001), расходному кассовому ордеру (ф. 0310002), оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).) Такой вывод следует из п. 4.1, 4.6 Указания ЦБ РФ от 11.03.2014 № 3210-У.

На основании этого ФНС в п. 2 Письма от 09.07.2014 № ЕД-4-2/13338 указала: индивидуальные предприниматели, являющиеся плательщиками ЕНВД для отдельных видов деятельности, ИП, применяющие ПСНО, УСНО, и предприниматели, являющиеся плательщиками ЕСХН, вправе не оформлять кассовые документы, а также не вести кассовую книгу. Добавим: то же самое касается ИП – плательщиков НДФЛ, так как они в силу НК РФ исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций согласно Порядку учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002.

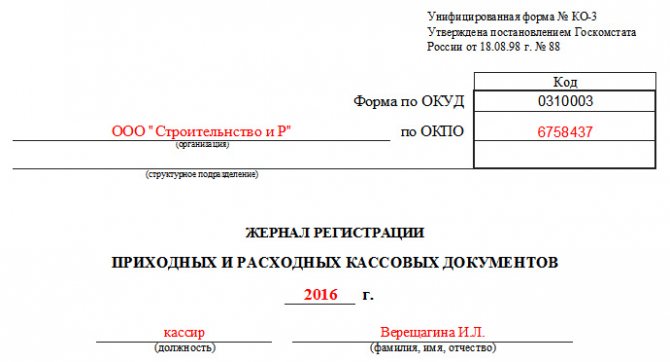

Правила по составлению журнала регистрации приходных и расходных кассовых документов

На сегодняшний день существует несколько способов ведения журнала, поскольку единого унифицированного его образца, обязательного к применению нет. Предприятия могут вести документ в произвольном виде или по шаблону, разработанному и утвержденному в учетной политике компании или же использовать ранее общеприменимую форму. При этом журнал должен содержать ряд обязательных сведений:

- наименование предприятия и структурного подразделения, собственностью которого является документ;

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций);

- год или иной период, за который он ведется;

- персональные данные сотрудника, имеющего прямое отношение к его заполнению: его должность, ФИО.

Основная информация оформляется в виде таблицы, в которую в хронологическом порядке вносятся данные обо всех кассовых документах: с левой стороны о приходных, с правой стороны о расходных. По каждому из них в соответствующие ячейки вписываются:

- дата,

- номер (по внутреннему документообороту компании),

- сумма, которая по нему проходит,

- примечание.

Все строки обязательны к заполнению, в том числе примечание – оно дает разъяснение к той или иной платежной бумаге.

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2021 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2021 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2021 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

Оформление журнала кассира-операциониста

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок.

Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При отсутствии какой-либо информации, подлежащей раскрытию и отражению в журнале учета кассира-операциониста, в соответствующих графах журнала необходимо ставить прочерк, что свидетельствует об отсутствии указанных хозяйственных операций.

Незаполнение граф может быть рассмотрено контролирующими органами как неотражение сведений об операциях с применением контрольно-кассовой техники.

Журнал учета кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них);

- отчетность из фискальной памяти ККТ;

- приказ на лимит остатка по кассе;

- отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Правила оформления кассовой книги

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

Существует два способа ведения кассовой книги в таком формате:

1. Покупается уже готовая книга (например, напечатанная в типографии). Стандартная книга такого рода сделана в виде журнала и обычно имеет 50 или 100 листов.

Если одной книги будет для текущего календарного года недостаточно, необходимо завести новую и продолжить фиксировать операции уже в ней. В этом случае на титульном листе новой книги нужно указать тот период времени, за который в книгу вносятся операции. После окончания года нужно заводить новую книгу, даже если в старой еще остались листы.

Все листы в журнале делятся на два вида:

- вкладные — заполняются шариковой ручкой;

- отрывные — ведутся под копирку, то есть в них полностью дублируется информация, внесенная на вкладной лист.

Оба вида листов должны иметь одинаковую нумерацию и содержать идентичные данные. После заполнения вкладной лист остается в книге, а отрывной кассир сдает в бухгалтерию. Этот лист является его отчетностью и подлежит сдаче наряду с другими документами: ПКО, РКО, ведомостями на оплату и т. п.

2. Готовятся электронные листы книги, после они распечатываются и заполняются ответственным лицом. Эти листы могут быть заполнены как от руки, так и на компьютере (в последнем случае они распечатываются уже после заполнения).

Нумерация листов — сквозная, они проставляются с начала года в порядке возрастания. Также необходимо указывать общее количество листов за каждый месяц и итоговое годовое значение.

Выводы

Форма КО-3, применяемая большинством отечественных предприятий для ведения журнала регистрации РКО и ПКО, является удобным регистром сводного учета кассовых документов.

При этом хозяйствующие субъекты вправе разрабатывать и использовать собственные бланки подобных регистров. Такая возможность предоставляется сегодня актуальным законодательством о бухучете.

Следует также учитывать, что заполнение данного журнала на сегодняшний день вообще не является обязательным для организации, совершающей наличные операции. Однако его все же рекомендуется вести из соображений повышения эффективности учета.