Как узнать код субъекта кредитной истории

Содержание:

- Случаи мошенничества с кодом субъекта

- Как узнать свою кредитную историю онлайн бесплатно

- Откажут ли в кредите из-за отсутствия кода

- Как узнать свою кредитную историю и что включает в себя документ?

- Как формируется

- Как подаются запросы в ЦККИ

- Что такое код субъекта кредитной истории и для чего он служит

- Что называют кодом субъекта кредитной истории

- Как узнать собственный код кредитной истории в онлайн-режиме

- Как выглядит код и откуда он берется?

- Можно ли узнать код онлайн?

- Как узнать код субъекта кредитной истории

- Часто возникающие вопросы

- Узнайте кредитный рейтинг по паспорту с онлайн-сервисом CheckPerson

- Можно ли обойтись без кода вообще?

- Альтернатива коду субъекта

- Как получить код субъекта КИ?

Случаи мошенничества с кодом субъекта

В поисках простого решения по получению КСКИ, можно столкнуться с предложениями мошенников, которые наживаются на обмане пользователей, обещая:

- исправить КИ;

- получить код клиента дистанционно;

- заказать КИ, не предоставив КСКИ.

Все эти действия выполнит невозможно, не нарушая законодательство. Для исправления истории следует воспользоваться специальными программами, своевременно погашая кредиты. Для получения кода субъекта лучше прибегнуть к прямому обращению в ЦККИ или запросу в банк. Если заказчику и предоставят комбинацию из цифр и букв, она не будет соответствовать действительному коду.

Не стоит искать простых решений по предоставлению идентификатора, можно через обслуживающий банк, если тот предоставляет такую услугу в личном кабинете, мобильном приложении или при обращении в офис. А на сайтах БКИ можно узнавать данные при оплате установленного тарифа, на данный момент он составляет 300 рублей.

Как узнать свою кредитную историю онлайн бесплатно

Теперь рассмотрим вопрос о том, как проверить кредитную историю бесплатно. Действующее законодательство предоставляет заемщикам возможность ознакомиться с данным документом бесплатно в режиме онлайн два раза в год в каждом бюро.

Как посмотреть КИ на сайте ЦБ

Чтобы узнать свою кредитную историю, надо найти место ее хранения. Сделать это можно в сети интернет, воспользовавшись официальным сайтом ЦБ. Запросить список БКИ, где хранятся данные, возможно после заполнения специальной формы. Для этого необходимо совершить следующие действия:

Если у заемщика есть зарегистрированный профиль на портале Госуслуг, то процесс получения истории упрощается. Получить информацию о бюро, в которых хранятся данные, можно следующим образом:

- Зайдите в личный кабинет и наберите в поисковой строке «проверить кредитную историю».

- Выберите пункт «Сведения о БКИ».

- Нажмите «Получение сведений из ЦККИ» и введите необходимые данные.

- Дождитесь момента, когда запрос будет обработан.

Как получить КИ в офисе БКИ или через приложение Сбербанк онлайн

Жители крупных городов могут обратиться в отделение БКИ с паспортом и там получить кредитную историю, распечатанную на бумаге.

Владельцы пластиковых карт Сбербанка при этом вправе воспользоваться услугой в приложении. Если у заемщика есть интернет-банк, то отчет можно сформировать непосредственно в нем.

Откажут ли в кредите из-за отсутствия кода

Принимая решение о выдаче займа, сотрудник банка проверяет, насколько заемщик отвечает требованиям кредитора. Одним из параметров проверки является состояние кредитной истории.

Если банк, рассматривая заявку клиента, обнаружит отсутствие кода субъекта, это станет поводом для сомнений в целесообразности кредитования заемщика. Отсутствие КСКИ объясняется:

- Обращением за первым займом с нулевой историей кредитования.

- Получением кредита после длительного перерыва.

Независимо от причины отсутствия КИ банк не сможет оценить ответственность и платежеспособность потенциального заемщика, а значит риски невозврата кредитного долга возрастают.

Если заемщик узнает, что причиной отказа стало отсутствие КСКИ, решение кредитного учреждения может быть оспорено в суде. Однако по факту доказать, что именно отсутствие кода стало поводом отказать в кредитовании, почти невозможно. Финансовое учреждение предупреждает о праве самостоятельно определять, кому одалживать средства, а кому отказать.

Чтобы исключить проблемы с согласованием кредита из-за плохой кредитной истории, заемщикам рекомендуется регулярно проверять состояние досье, посылая в БКИ соответствующие запросы. Знание собственного кода позволит узнать БКИ для подачи запроса кредитной истории. Два раза в год БКИ обязано предоставлять два бесплатных отчета.

Автор статьи:

Как узнать свою кредитную историю и что включает в себя документ?

Формирование КИ стартует с самого первого обращения в банк, фиксируя персональные данные, объем кредитных средств, график погашения и статистику выплат. Если кредит был погашен вовремя и без нарушений, то сформируется положительный имидж. В случаях задержек платежей или текущей задолженности перед кредитором, образ идеального клиента начнет рассеиваться. От этого не пострадает никто, кроме самого субъекта, ведь следующий займ он может попросту не получить, а причиной отказа станет его же недобросовестность.

Содержимое кредитной истории состоит из нескольких разделов:

- Титульный лист содержит личные данные субъекта: ФИО, данные паспорта, ИНН и проч.

- Основная часть фиксирует данные обо всех кредитных продуктах, которые получал субъект, с упоминанием их объема, названия банка, просрочек/нарушений и нюансов погашения.

- Закрытый раздел хранит информацию о кредиторах, которые работали с заемщиком.

- Дополнения содержат заметки и комментарии кредиторов.

Как формируется

Нередко люди пытаются выяснить, какой им присвоен код КИ, а при этом он у них просто отсутствует. Такая ситуация встречается у граждан, которые ранее еще не оформляли какие-либо кредиты. Также это относится к людям, которые закрыли последний кредит до 2006 года.

Чтобы в будущем можно было получить без проблем сведения о своей КИ, надо сформировать код. После этого он может указываться во всех кредитных контрактах. Присваивается код достаточно просто, для чего надо выполнить последовательные действия:

- первоначально скачивается бланк заявления, для чего надо зайти на сайт НБКИ;

- документ заполняется с помощью компьютера или вручную;

- подпись заявителя надо заверить, для чего придется обратиться к нотариусу;

- оплачивается квитанция в размере 300 руб., причем выполнить это можно в любом отделении банка, а пользоваться надо реквизитами, располагающимися на сайте НБКИ;

- отправляется письмо с квитанцией и заявлением по адресу расположения данного учреждения.

Как создается код субъекта КИ? Фото:myshared.ru

Как создается код субъекта КИ? Фото:myshared.ru

Для экономии средств можно просто при оформлении нового кредита попросить работника банка указать в договоре новый код. Это приведет к тому, что нужная комбинация будет указана в НБКИ автоматически.

Обязательно ли знать

Каждый человек легко может обойтись без этого кода субъекта КИ. Он предназначается только для повышения удобства отслеживать все изменения в кредитной истории человека. Но без него допускается даже оформить запрос в БКИ.

Для создания запроса достаточно только указать простые данные о человеке, к которым относится его ФИО и сведения из паспорта. Далее гражданин пройдет идентификацию, что позволит в режиме онлайн пользоваться разными услугами бюро. Но при этом надо знать, в какое именно бюро надо обращаться.

Также нередко сами банки при оформлении кредитов просят от заемщиков указать их код. Обычно заемщики действительно не знают эти коды или не помнят их, поэтому банковские учреждения самостоятельно делают запросы в БКИ.

Если гражданин не может сообщить банку свой код КИ, то это не может становиться основанием для отказа в предоставлении кредита, поэтому при такой ситуации надо обращаться в суд.

Как подаются запросы в ЦККИ

Итак, уточним ещё раз: узнать свою кредитную историю при онлайн-посещении официального сайта, относящегося к банку России, не получится ни бесплатно, ни за деньги. ЦККИ даже по фамилии, отчеству и имени не предоставит эту информацию. Но зато запрос в ЦККИ позволяет выяснить, куда за КИ обращаться в дальнейшем. И перед тем как получить информацию из каталога о бюро кредитных историй совершенно бесплатно, изучайте пошаговую инструкцию:

Если знаешь свой код субъекта

К сведению! Рассматриваемая комбинация – это некий индивидуальный шифр заёмщика, присвоенный при получении кредита.

Если не знаешь идентификатор

При незнании кода можно попробовать найти его в кредитном договоре, если он при вас. Обычно шифр прописывается или в конце или в дополнительных приложениях. Также можно уточнить его в финансовой организации, в которой кредит выдавался.

Если код отсутствует

В случаях, когда идентификатор по каким-либо причинам присвоен не был, вполне реально обойтись без него. В таком случае через Центральный банк о месте хранения кредитных историй бесплатно на официальном сайте узнать не получится, но удастся сделать это иными путями:

- из финансовых и кредитных организаций, включая кооперативы, МФО, банки;

- от нотариусов;

- из отделений почты;

- из бюро.

К сведению! Код при желании можно сформировать в любых БКИ или банках. Но нужен он только чтобы через ЦБ РФ бесплатно и дистанционно запросить в режиме онлайн сведения о хранении своей кредитной истории. В иных целях шифр не применяется.

Что такое код субъекта кредитной истории и для чего он служит

Это некий идентификатор, состоящий из произвольного числа цифр и букв, который позволяет быстро разыскать, в каком именно из многочисленных БКИ находится финансовая история клиента. Уже потом служба безопасности адресно запрашивает сведения, и на их основе менеджер решает, выдавать или нет кредит.

Для гражданина польза в знании своего кода кредитной истории тоже имеется, и немалая. Так, он может:

- изменять или удалять код в режиме реального времени прямо на сайте Центробанка;

- формировать дополнительные идентификаторы, которые помогут защитить кредитную историю от несанкционированного доступа со стороны определенных людей или организаций;

- запрашивать в режиме онлайн сведения о себе на сайте Национального бюро КИ.

В первый раз код формируется при заключении договора займа или кредитования в банке. Если вы ранее никогда не брали кредит или не указывали в документах некую «секретную комбинацию» или «кодовое слово», то этого идентификатора у вас, скорее всего, нет. Произвольно финансовая организация не имеет права присваивать код к договору, но она могла это сделать с вашего согласия.

То, как выглядит код, регламентировано Указанием Центрального Банка от 31 августа 2005 №1610-У. Обычно это шифр из нескольких букв и цифр. Примеры:

- 2015ИВАНОВА;

- АЛЕКСАНДР21051985;

- UFO123.

Эксперты советуют использовать цифры и буквы латинского алфавита, хотя возможны и кириллические знаки. Однако из-за некорректной работы сайта ЦБ могут возникнуть проблемы со славянскими буквами. Так что лучше обезопаситься.

Что называют кодом субъекта кредитной истории

При составлении заявки на получение кредита, банки и кредитные структуры требуют код кредитной истории субъекта. Он является источником информативных сведений о потенциальном клиенте, а именно — его материальном состоянии и ранее взятых займах. Эти сведения сохранены в Бюро кредитных историй, а код является идентификатором гражданина в отношении совершенных им займов и ссуд.

Обратите внимание

Структура кода представляет собой шифр из 4-15 знаков, в которых зашифрован доступ к данным о взятых займах и погашениях конкретного человека в каталоге БКИ. Присвоение кода началось 13 лет назад с целью оперативного доступа к информации о лицах, претендующих на кредитование.. Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе

Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе.

Как присваивается код

Обычно присвоение кода происходит при первичной выдаче займа в банковской или другой финансово-кредитной структуре. В текст кредитного договора или приложения вносится присвоенный код. После подписания соглашения, во время передачи данных нового клиента в Бюро происходит и передача кода. После он будет внесен в Центральный каталог.

У некоторых заемщиков может не быть кода кредитной истории субъекта. Такой вариант возможен, если займ был оформлен и выплачен должником до 1.01.06. Также код не присваивается тем людям, которые не оформляли займов, ссуд и кредитов. В обоих вариантах за получением кода можно обратиться в Национальное бюро кредитных историй.

Если код присвоен, но человек его не знает или не помнит, то он вправе запросить эти данные в любой банковской структуре. Следует учесть, что такой запрос является платным.

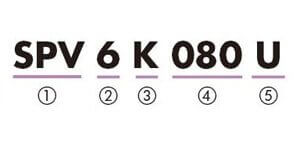

Что представляет собой структура кода кредитной истории

Структурно код кредитной истории субъекта представляет собой шифр, состоящий из букв и цифр, расположенных в произвольном порядке. Длина кода может быть в диапазоне 4-15 знаков.

ЦБ РФ подробно регламентировал формирование шифра еще за год до вступления в силу закона о присвоении кода кредитной истории. При этом первые месяцы практиковалось самостоятельное комбинирование букв и чисел клиентом.

К примеру, при оформлении первого кредита заемщику предлагали сформировать зашифрованный буквенно-цифровой код, который и становился для него ККИС. Закончилась такая практика тем, что у большинства людей код имел вид слова или числовой комбинации, имеющей личный смысл для них (даты, номера машин, номера паспорта, фамилии, имена и т. д.).

Поэтому сейчас все коды для новых клиентов формируются и присваиваются банками и кредитными структурами, как и предусмотрено инструкцией.

Функции и предназначение кода

На территории Российской Федерации работает множество бюро кредитных историй. У каждого бюро своя информационная база, поэтому для выяснения, в каком именно хранится кредитная история клиента, потребуется его ККИС.

Путем идентификации кода банковская структура получает детальный отчет о выданных человеку кредитах и их погашении. Один раз в год такое предоставление информации осуществляется бесплатно.

Никак по-другому данный шифр не используется. Также он не требуется для оформления новых кредитов с подписанием договора. Поэтому отказы в займе на основании того, что клиент не знает или не помнит собственный код, незаконны.

Для чего меняется код

Код кредитной истории субъекта — это специальный шифр, являющийся для каждого гражданина уникальным. С помощью этой кодовой комбинации можно узнать о состоянии своей кредитной истории на сайте Центрального банка России. Там же можно изменить его или сделать сброс кода.

Обратите внимание

Меняют код с целью защиты информации. Хотя Бюро кредитных историй и гарантирует высокую степень безопасности, случаются разные обстоятельства, когда лучше сменить шифр.. Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта

В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением

Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта. В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением.

Как узнать собственный код кредитной истории в онлайн-режиме

Каждого гражданина интересует возможность выяснения собственного ККИС не выходя из дома через интернет. К сожалению, такой возможности не существует, а какого-либо специального сервиса не предусмотрено, даже при условии сообщения данных паспорта и других личных данных клиента. Это ограничение связано с соблюдением мер информационной безопасности и противодействия мошенничеству.

Важно

Информация, хранящаяся в БКИ, является охраняемой законодательно и полностью конфиденциальной. В связи с этим запросить кредитную историю можно только зная код, а выяснить собственно шифр можно исключительно лично либо почтой, при условии, что подаваемый документы будут нотариально подтверждены.. Такая ситуация является предметом мошеннических манипуляций нечестных сограждан

Поэтому будьте уверены, что предоставление на платной основе следующих услуг является обманом:

Такая ситуация является предметом мошеннических манипуляций нечестных сограждан. Поэтому будьте уверены, что предоставление на платной основе следующих услуг является обманом:

- выяснение ККИС — никто, кроме самого заемщика, не может получить его, поэтому мошенники просто присылают произвольный набор букв и цифр, который никак не является настоящим, и не может быть применен для поиска кредитной истории;

- удаление нежелательных деталей из кредитной истории — информация защищена от редактирования, поэтому сделать это невозможно (улучшение возможно исключительно путем взятия и своевременного возвращения нескольких ссуд);

- заказ отчета по КИ — заказать его имеет возможность лишь сам гражданин или организация, направив запрос в представительства Бюро.

Единственное действие, доступное в онлайн-режиме, это использование уже известного кода для запроса сведений об истории клиента. Для этого шифр нужно набрать в соответствующей строке на сайте Бюро.

Кроме того, это действие становится возможным только если это Бюро предлагает такую услугу (а ее предлагают не все). Один раз в год получение информации о текущей КИ бесплатное.

Еще такой же запрос можно сделать в Национальном бюро на платной основе. Стоимость услуги — до 300 рублей. Для этого также нужно знать комбинацию шифра.

Как выглядит код и откуда он берется?

Чтобы понять, где код, а где бесполезная комбинация, необходимо знать, как выглядит искомый шифр. Скорее всего, это сочетание имени или фамилии с трансформированной датой рождения. Поможет в поиске и наглядные рекомендации для составления идентификатора, закрепленные специальным Указанием от Центробанка России. В приложениях к нему приводятся и возможные варианты кодирования:

- 2018ПОПОВА;

- АЛЕКСАНДРА34567854;

- VGO

Несложно заметить, что комбинация состоит из цифр и букв, как латинского алфавита, так и кириллицы. Придумывает код заемщик, оформляя новый заем и указывая шифр по просьбе сотрудника банка в качестве кодового слова. Без согласия клиента ФКУ не может назначать и присваивать коды – только перенаправлять в Бюро КИ согласованный с кредитополучателем набор символов.

Можно ли узнать код онлайн?

Многих интересует, возможно ли получение этого идентификатора в интернете. Как такового сервиса, в котором можно было бы «вбить» фамилию и паспортные данные заемщика и заполучить доступ к его кредитной истории, нет. Эта информация является сугубо индивидуальной и охраняется законом. А поскольку паспортными данными могут легко завладеть мошенники, то узнать код субъекта допускается только при личном обращении или при формировании официального запроса по почте.

Стоит опасаться махинаторов в сети, которые предлагают:

- «подчистить» кредитную историю – это физически невозможно, изменить в лучшую сторону ее можете только вы сами, вовремя отдавая долги;

- получить идентификатор кредитной истории – в лучшем случае вам вышлют случайную комбинацию, в худшем – просто лишитесь денег;

- заказать кредитную историю онлайн – вы можете располагать этими данными, только оформив официальный запрос в бюро.

Максимум, что можно сделать в интернете, зная свой код, – оформить запрос в конкретное бюро через интерфейс личного онлайн-кабинета в интернет-банке, и то при условии, что ваш банк предоставляет такую услугу. Единожды в год это можно сделать совершенно бесплатно.

На сайте НБКИ запрашивать сведения, зная код субъекта, можно хоть каждый день в режиме онлайн, но платно, цена вопроса – 300 рублей.

Как узнать код субъекта кредитной истории

Для получения нужной комбинации можно пойти такими путями:

- Открыть кредитный договор и изучить его текст. Код присваивается уже при первом оформлении кредита заемщиком.

- Прийти в офис кредитора, где оформлялась услуга, оформить заявление и попросить выдать символы. Через какое-то время сотрудник банка передает данные.

- Оформить заявление с просьбой отправить пароль субъекта КИ почтой РФ. Недостаток метода — необходимость заверять подпись у нотариуса (за услугу придется заплатить).

- Прийти в бюро с паспортом и оформить заявление.

- Сделать запрос онлайн одним из доступных способов (указаны ниже).

Большая часть приведенных методов бесплатна, кроме способов получения сведений онлайн или с привлечением нотариального органа.

Часто возникающие вопросы

Относительно использования кода у людей возникает множество вопросов, среди которых есть два, наиболее часто встречающиеся. Рассмотрим самые распространенные из них.

Вопрос №1. Что такое дополнительный ККИС и для чего используется?

Создавать дополнительный код — право каждого клиента. Для этой цели существует специальный сервис на сайте Центробанка Российской Федерации. Чтобы создать дополнительный шифр, нужно будет указать основной, который присвоен заемщику.

Дополнительный код обычно создают для предоставления временного доступа к информации о своей кредитной истории на определенный срок. Действие дополнительного шифра распространяется на 30-дневный срок с момента отправки данных на сайте ЦБ.

Вопрос №2. Где искать код в тексте кредитного договора?

Если банк включил информацию о присвоенном коде в текст соглашения с клиентом, то она может быть размещена в одном из мест документа:

- в отдельном приложении к документу, предназначенном для размещения личной информации заемщика;

- на первой странице соглашения вверху справа;

- полностью отсутствовать.

Не каждая банковская структура указывает в тексте договора ККИС, так как законодательство напрямую не обязывает кредиторов это делать. Если код не указан в соглашении, для того, чтобы его узнать, придется действовать по ранее описанным инструкциям.

Узнайте кредитный рейтинг по паспорту с онлайн-сервисом CheckPerson

- Получите актуальную информацию о себе перед оформлением кредита или устройством на работу.

- Проверьте будущего работника и бизнес-партнера и убедитесь в отсутствии рисков при сотрудничестве.

Быстро отправим вам комплексный отчет, включающий:

- кредитный рейтинг (числовая оценка кредитной истории, которая отражает совокупную оценку того, насколько заемщик потенциально благонадежен: в срок и в полном ли объеме выплачивает взятые на себя финансовые обязательства).

- проверку по базам МВД: просроченный или утраченный паспорт, нахождение в розыске,

- долги в ФССП;

- владение долей уставного капитала;

- регистрацию в качестве ИП или руководителя компании.

Мы поможем вам обезопасить себя, близких и вашу компанию от контактов недобросовестными людьми.

Можно ли обойтись без кода вообще?

Строго говоря, код нужен скорее для быстрой и беспроблемной работы банковской системы. Поэтому да, без кода можно обойтись.

Но нужно понимать, что таким образом клиент усложняет жизнь не только банку, но и себе. Во-первых, без шифра не удастся всегда держать руку на пульсе своих финансовых дел: если кто-то возьмет кредит под вашим именем или всплывет незамеченная неустойка, вы скорее всего об этом не узнаете. Только код позволяет централизованно и в полном объеме аккумулировать информацию по кредитной истории гражданина.

Во-вторых, если при получении кредита банк не сможет ничего найти о клиенте в крупнейших БКИ, он, как минимум, будет относиться к заемщику с осторожностью. Для банка опасны не только те люди, кто регулярно пропускает ежемесячные платежи, но также и те, о ком нельзя составить обоснованного мнения

Поэтому вырастает шанс, что в займе будет отказано или же условия ужесточатся (уменьшится сумма кредита, повысится ставка или увеличится первоначальный взнос). Банк при этом не обязан указывать причину отказа в займе, поэтому формально его действия будут правомерны.

Альтернатива коду субъекта

Сегодня существует также дополнительный код субъекта, который активно используется в базах доступа кредитных данных. Так, дополнительный код субъекта – это скомбинированный аналог цифрового идентификатора, действие которого рассчитано на 30 календарных дней. Такой пароль используется третьими лицами для доступа к кредитной истории и ее данным касательно определенного субъекта. Такой код используется банками и финансовыми учреждениями при обращении клиента.

Создание дополнительного кода субъекта производится через сайт Центробанка. Здесь имеется соответствующее меню для генерации нового пароля.

Как получить код субъекта КИ?

Внимание! Заемщики Сбербанка могут узнать код субъекта КИ, задав вопрос в личном кабинете «Сбербанк-онлайн» или любом их отделений Сбербанка, предоставив документ, удостоверяющий личность. https://www.youtube.com/embed/QERg7EJcMzc

Если нет возможности обратиться за помощью на ресурс Центробанка, то есть другие методы получить необходимый код. Как узнать в Сбербанке? Сейчас организация предоставила такую возможность своим клиентам.

Для того чтобы получить набор численных и буквенных значений и узнать свою КИ нужно зарегистрироваться в Сбербанк Онлайн. Заказ своей кредитной истории стоит 580 рублей.

Оплатить услугу можно банковской картой или при помощи счета в личном кабинете.

Для получения необходимых данных и отчета нужно следовать следующей инструкции:

- войти на главную страницу банка;

- выбрать пункт «Прочее»;

- нажать на «Кредитная история»;

- выбрать «Получить кредитную историю»;

- перейти на страницу оплаты услуги и закончить процедуру;

- подождать несколько минут пока формируется отчет .

Одновременно разрешается иметь один пароль. Если в процессе получения очередного займа указать новый идентификатор, старый автоматически аннулируется.

Через интернет в частности можно направить в онлайн-кабинете запрос на получение кредитной истории в конкретном БКИ, при этом не все банки предоставляют такую услугу.

Через Сбербанк Онлайн можно направить запрос на получение кредитной истории из «Объединенного кредитного бюро». Документ будет содержать сведения о кредитах (погашенных и действующих), кредитный рейтинг и информацию о запросах сторонних организаций (банки, компания-работодатель), интересовавшихся вашей кредитной репутацией.

Услуга предоставляется платно.

Да, возможность получения КИ без шифра есть. Если у заемщика нет времени для отправки запросов, либо нет желания искать необходимые сведения, он может обратиться за помощью на онлайн-ресурсы.

Одним из наиболее надежных сервисов, готовых предоставить выписку из КИ без использования кода субъекта – BKI24. INFO.

Для того, чтобы воспользоваться услугами сервиса, необходим минимальный набор требований:

- Заполнение персональной информации заявителя;

- Внесение паспортных данных заявителя;

- Внесения адреса электронной почты для обратной связи.

Какие преимущества дает работа с BKI24.INFO?

- Экономия времени на заполнение бланков запроса;

- Экономия средств на услуги сторонних организаций (банка, нотариуса, БКИ, транспортные расходы и т.п.);

- Отсутствие необходимости искать код субъекта;

- Персональные рекомендации по повышению кредитного рейтинга;

- Программа проверки паспортных данных на наличие долгов, не относящихся к банковским;

- Рекомендации по оптимальным срокам и суммам кредитов, заявки на которые наиболее вероятно получат одобрение;

- Перечень кредитных продуктов, которые могут быть одобрены клиенту.

Сведения, содержащиеся в отчете, помогут пользователям оценить уровень собственной благонадежности с позиции банка, проанализировать сложившуюся ситуацию и принять оптимальное решение по дальнейшему взаимодействию с банковскими структурами.

Материал по теме: КАК УЗНАТЬ КРЕДИТНЫЙ РЕЙТИНГ. ПРОВЕРЯЕМ СВОЮ КРЕДИТНУЮ ИСТОРИЮ.

Сведения о КСКИ аккумулируются только с 2006 года. До этого времени в договорах его не указывали.

Если до этого момента ссудополучатель оформлял кредит и имел какие-либо долговые обязательства, данные об этом могут не сохраниться. Если составленный запрос буде подпадать под эти рамки, в ответе, вероятно, будет сформулирована фраза об отсутствии сведений о кредитополучателе.

Некоторые финансовые организации ведут собственную базу клиентов и выдачи займов, потому запросить уточняющие параметры можно у них. По этой же причине иногда можно встретить информацию в бюро о субъектах и их кредитах, выданных еще в 90-х годах прошлого века.

https://www.youtube.com/watch?v=YS7voZ4i2DI

Следует знать, что гражданин может самостоятельно зарегистрировать идентификатор. Для этого нужно взять паспорт для проверки личности и явится в БКИ.

Там нужно будет написать заявление. В течение трехдневного срока код будет зарегистрирован.

Еще разрешается кроме оформления основного создать дополнительные. По законодательству у одного кредитополучателя в Центральном каталоге КИ может существовать до 128 штук таких паролей доступа, которые создаются с целью повышения безопасности информации.