Пример ликвидационного баланса и образец заполнения отчета

Содержание:

- Как сделать ликвидационный баланс нулевым

- Готовим окончательный ликвидационный баланс

- «1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

- Как составить ликвидационный баланс при УСН

- Сдавать ли отчеты при ликвидации ООО в 2020 году

- Состав данных промежуточной отчетности предприятия

- Правила составления для бюджетников

- Виды ликвидационного баланса

- Расшифровка строк актива баланса

- Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

- Утверждение ликвидационного баланса

- Что такое ликвидация ООО

Как сделать ликвидационный баланс нулевым

Ликвидационный баланс редко бывает нулевым. Во-первых, часто остается непокрытый убыток, зависшая кредиторская задолженность, за которой так и не обратился контрагент. А может быть наоборот осталась нераспределенной прибыль, которая в активе компенсируется невзысканной дебиторской задолженностью, по которой не истек срок исковой давности, а значит и пока нельзя ее списать.

Но если все-таки действительно после всех расчетов и расформирования уставного капитала на всех бухгалтерских счетах оказалось по нулям, то и тогда отчет не будет совсем пустой. Ну разве что в уникальном случае, когда все остатки по счетам привели к нулю в конце декабря, а сдать ликвидационный баланс получилось уже в январе.

Готовим окончательный ликвидационный баланс

Коды для документов за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год

Получение оригиналов судебных актов из «Картотеки арбитражных дел». Инструкция для участников процессаПолучение оригиналов судебных актов…

Дополнительные коды: Код ОКВЭД 55.30 – Деятельность ресторанов и кафеЭта группировка включает:- изготовление, реализацию и…

Что делать, если упущен срок вступления в наследствоЕсли наследник не подал заявление и необходимые документы…

Как посмотреть свой номер налогоплательщика в интернете?Даже если налогоплательщик лично не подавал заявку в ФНС…

Составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее Учетной политики в целях бухгалтерского учета.

«1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

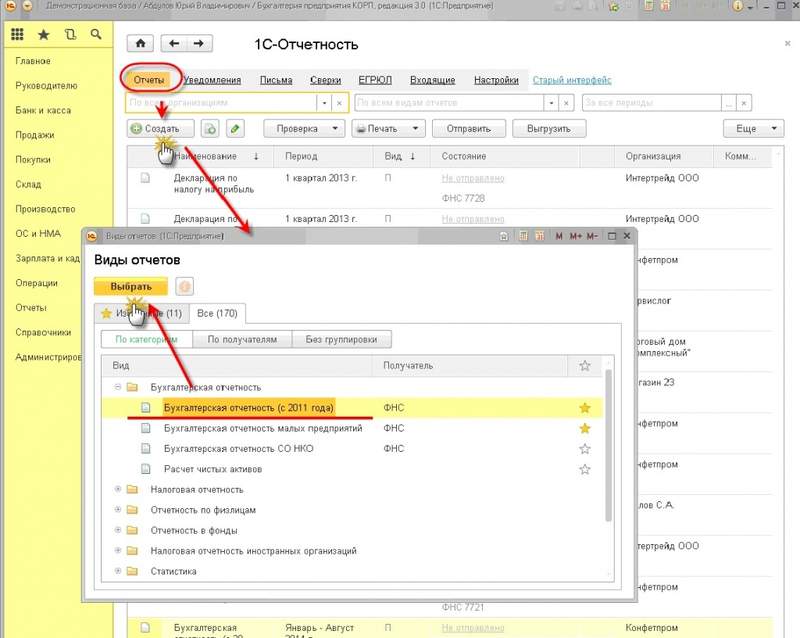

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

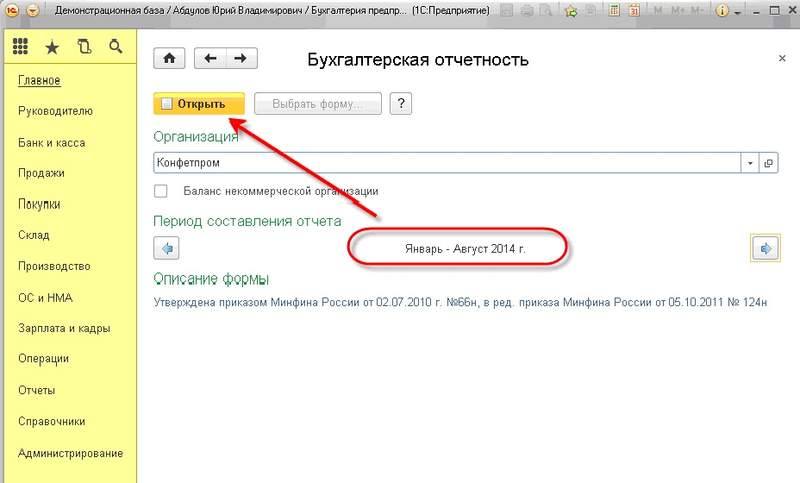

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

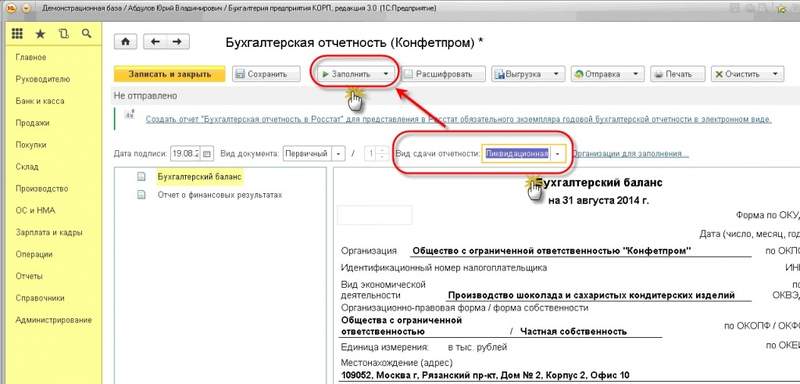

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидацииреорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидацииреорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

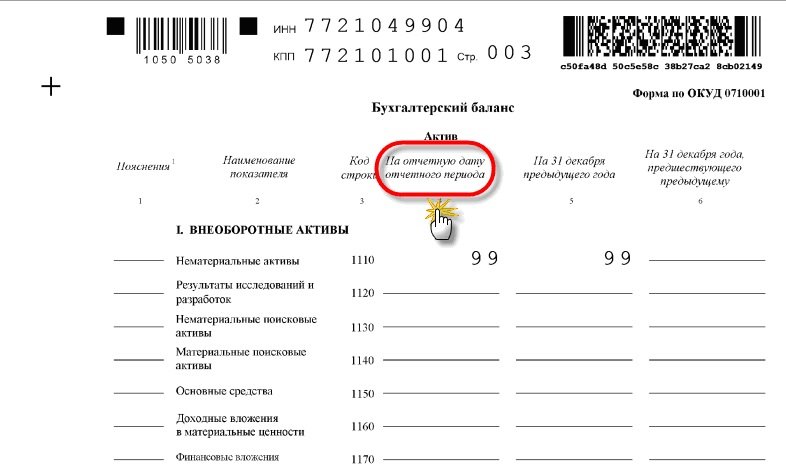

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидацииреорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Как составить ликвидационный баланс при УСН

По окончании урегулирования всех вопросов с кредиторами организация уже может составить ликвидационный баланс. Он также как и промежуточный утверждается учредителями (участниками) либо органом, который вынес решение о начале процедуры ликвидации (п.6 ст. 63 ГК РФ).

Разберемся, как составить ликвидационный баланс при УСН. Сразу определимся, что баланс в этом случае может быть как нулевой, так и ненулевой. В актах законодательства пока не закреплен единый подход к данному вопросу. Более того, ст. 63 ГК РФ не предусматривает, что баланс в случае ликвидации необходимо составлять до того как будет произведен раздел имущества между собственниками. То есть, его можно сделать и по окончании данной процедуры. Главное, чтобы данные действия были совершены уже после того как была погашена имеющаяся кредиторская задолженность.

То есть, если ликвидационная комиссия наделена правом распределять оставшееся после уплаты долгов имущество, то баланс можно сформировать уже после того, как будет произведено его разделение. В этом случае будет идти речь о нулевом балансе. Такой вариант оптимален, если у предприятия нет дебиторской задолженности. В противном случае заполнение баланса отложится до тех пор, пока вопросы с дебиторами не будут окончательно урегулированы. Кроме того при наличии спорных вопросов между участниками по поводу оставшегося имущества, ликвидационная комиссия должна будет продать его с торгов в соответствии с п.8 ст. 63 ГК. Но никто не застрахован от возникновения каких-либо сложностей в этом процессе. То есть составление баланса будет также отложено до того момента, пока спор не будет урегулирован.

Если же оставшимся имуществом будут распоряжаться акционеры и в балансе нужно будет отобразить информацию по нему, то в таком случае отчет никак не сможет быть нулевым. Таким образом, в активах фирмы будет имущество, за которое нужно будет платить транспортный налог и/или налог на имущество. То есть у организации будет по-прежнему расти долг по этим налогам.

Для ликвидационного баланса законодательство не предусматривает специально разработанной и утвержденной формы. Он заполняется на стандартном бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. В форме документа организация обязательно должна отметить, какой баланс она сдает: промежуточный ликвидационный или ликвидационный. Это рекомендует ФНС в своем письме от 07.08.2012 №СА-4-7/13101. Формирование баланса осуществляется в соответствии с общими правилами по составлению годовых и ежеквартальных балансов.

Сдавать ли отчеты при ликвидации ООО в 2020 году

Все отчеты, которые организация сдавала пока работала, нужно продолжать сдавать. Пока процесс идет, делайте все в стандартном порядке. А вот отчетность за последний период, в котором работала компания, представляется в особые сроки и с изменениями в порядке заполнения.

Во время процедуры ликвидации ООО надо сдавать отчеты в несколько контролирующих инстанций — ФНС, ФСС и ПФР. Они будут ждать бухотчетность, а также отчеты по налогам и сотрудникам.

Вот полный список отчетов, которые надо сдавать:

- Декларация по прибыли, УСН, ЕНВД или ЕСХН.

- 6-НДФЛ и 2-НДФЛ.

- Декларации и расчеты по другим налогам и сборам: налог на имущество, НДПИ, водный налог, НДС и пр.

- РСВ.

- Расчет 4-ФСС.

- Персотчетность за работников: СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3, информационные сведения.

- Ликвидационные балансы.

- Отчетность в Росстат.

Штрафы за несвоевременное представление отчетов не обойдут стороной и ликвидирующихся юрлиц. Например, за налоговые декларации и РСВ сумма штрафа составит 5 % от неуплаченного налога за каждый месяц просрочки, но не меньше 1 000 рублей и не больше 30 %. Все полученные в процессе ликвидации штрафы прибавятся к обязательствам ООО, которые нужно погасить до закрытия.

Далее разберем порядок подготовки всех отчетов и правила сдачи ликвидационной отчетности в 2021 и 2021 году.

Состав данных промежуточной отчетности предприятия

Предприятия используют бланк, самостоятельно разработанный для формирования данных. В основу принимается стандартный документ баланс формы 1 или промежуточная отчетность, разработанная для банков с развернутыми обороты по каждой статье.

Информация, не отраженная на статьях баланса как уточняющая, приводится в приложениях к форме. В пояснениях представляется подробная информация о кредиторской, дебиторской задолженностях, имуществе, прочих активах и другие важные сведения. Приложения сшиваются вместе с балансом.

При формировании показателей используются данные предыдущей отчетности и проведенной организацией инвентаризации. В балансе должна быть отражена информация об активах и долгах предприятия в развернутом виде.

В таблице указаны сведения, дополняющие стоимостную оценку.

| Сведения | Сведения, дополняющие стоимостную оценку |

| Основные средства – здания и сооружения, оборудование | Учетный номер, наименование, месторасположение (для зданий), год постановки на учет, износ, амортизация, остаточная стоимость |

| Незавершенное строительство | Наименование, год начала возведения, описание этапа, стоимость |

| Финансовые вложения | Назначение, виды |

| НМА | Наименование |

| Запасы | Наименование, группировка по производственным запасам, готовой продукции, НДС и прочие |

| Дебиторская задолженность, выданные авансы, краткосрочные инвестиции | Виды, состояние, роспись дат погашения |

| Денежные средства | Группировка по местам хранения |

| Уставный капитал, нераспределенная прибыль при наличии | Величина должна соответствовать заявленной в Уставе |

| Кредиты, займы, прочая кредиторская задолженность | Виды, группировка по требованиям в порядке очередности, срокам погашения и суммам, при наличии – решения судов |

| Задолженность по оплате труда, выходным пособиям и налогам | Виды, суммы, сроки выплат |

Правила составления для бюджетников

Бюджетные учреждения формируют ликвидационный (разделительный) баланс по форме ОКУД 0503830 (утв. Приказом Минфина РФ № 33н от 25.03.2011).

Разберемся с вопросом, как составить итоговую отчетность при ликвидации бюджетной организации.

При осуществлении такой процедуры непосредственно перед формированием ОЛБ все фонды, активы, пассивы и обязательства БУ подлежат обязательной инвентаризации (ст. 11 402-ФЗ). В ходе инвентаризации определяется фактическое значение по каждой позиции. Итоги, вносимые в протокол, сравниваются с текущими данными по первичным документам бухучета. Результаты инвентаризации, проведенной перед ликвидацией, проводятся в ОЛБ (п. 82 СГС «Концептуальные основы»).

Вся итоговая бухгалтерская отчетность должна быть сформирована по сведениям из регистров бухучета (п. 7 Федерального стандарта, утв. Приказом Минфина № 260н от 31.12.2016). Она составляется в разрезе кодов вида финансового обеспечения — КФО. Все данные на начало отчетного периода должны строго соответствовать итоговым балансовым сведениям за предыдущий расчетный год. Конечная информация в ЛБ указывается без учета заключительных операций и оборотов. Разделительный ББ составляется по п. 14-21 Инструкции № 33н.

Состав бухгалтерской отчетности ликвидируемого бюджетного учреждения будет таким (п. 77 Инструкции 33н):

- разделительные (ликвидационный) ББ — по форме 0503830;

- справка по консолидируемым расчетам — ф. 0503725;

- справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года — ф. 0503710;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности — ф. 0503737;

- отчет об обязательствах учреждения — ф. 0503738;

- отчет о финансовых результатах деятельности учреждения — ф. 0503721;

- пояснительная записка — ф. 0503760.

Помимо налоговой инспекции, ОЛБ нужно предоставить учредителю, подведомственным учреждением которого и является ликвидируемая бюджетная организация.

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

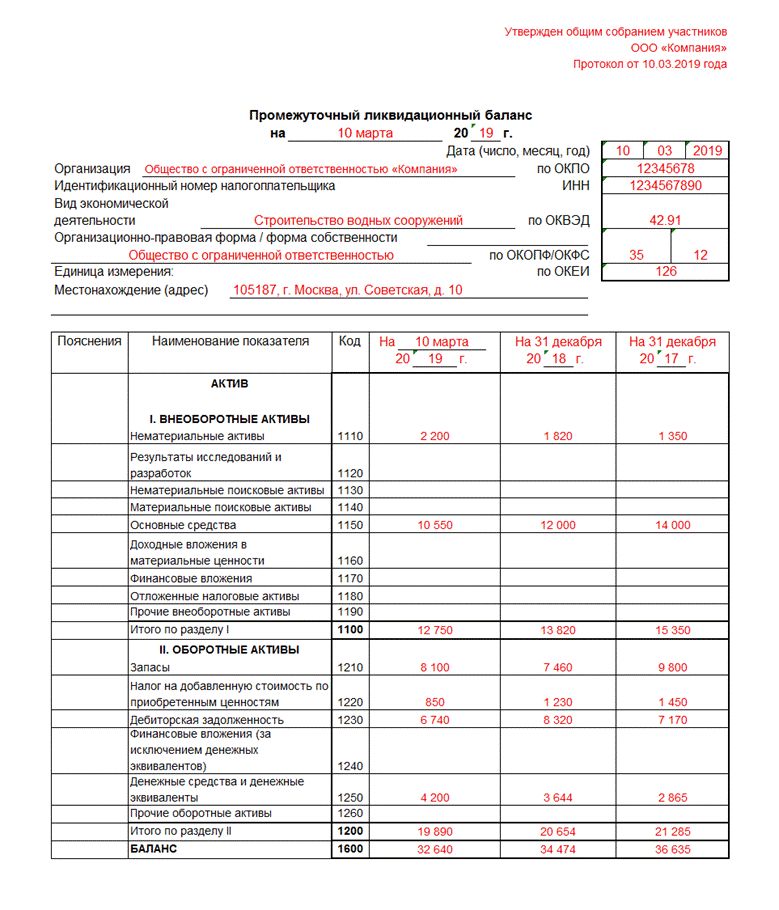

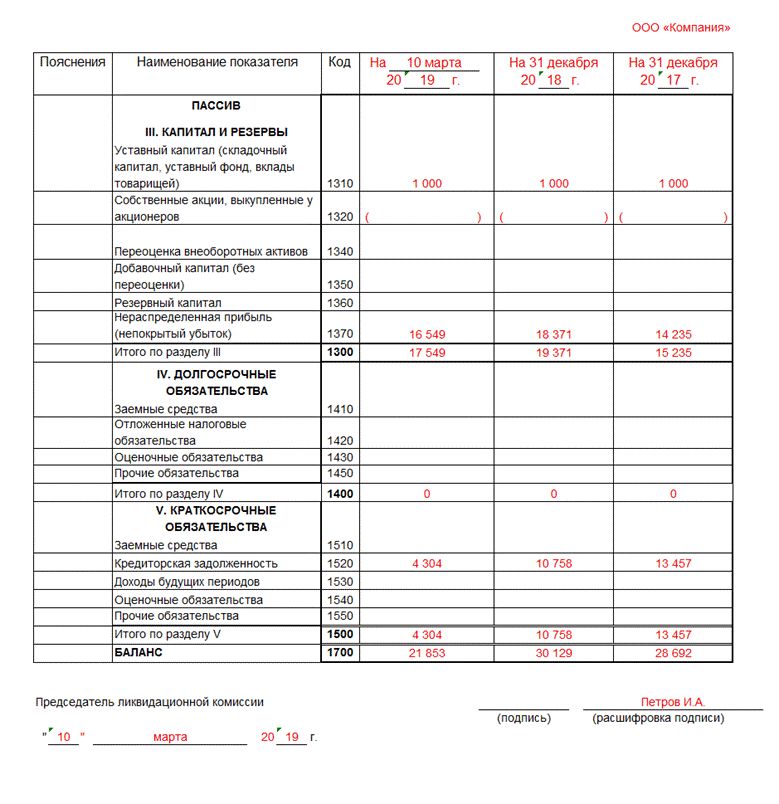

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Расшифровка строк актива баланса

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 4.2. Коды для документов с отчетными периодами месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 35 | один месяц |

| 36 | два месяца |

| 37 | три месяца |

| 38 | четыре месяца |

| 39 | пять месяцев |

| 40 | шесть месяцев |

| 41 | семь месяцев |

| 42 | восемь месяцев |

| 43 | девять месяцев |

| 44 | десять месяцев |

| 45 | одиннадцать месяцев |

| 46 | год |

| Раздел 5. Коды для документов, составляемых по консолидированной группе налогоплательщиков | |

| 5.1. Коды для документов, составляемых за отчетные периоды квартал, полугодие, девять месяцев и налоговый период — календарный год | |

| 13 | 1 квартал |

| 14 | полугодие |

| 15 | девять месяцев |

| 16 | год |

| 5.2. Коды для документов, составляемых за отчетные периоды: месяц, два месяца, три месяца и т.д. и налоговый период — календарный год | |

| 57 | один месяц |

| 58 | два месяца |

| 59 | три месяца |

| 60 | четыре месяца |

| 61 | пять месяцев |

| 62 | шесть месяцев |

| 63 | семь месяцев |

| 64 | восемь месяцев |

| 65 | девять месяцев |

| 66 | десять месяцев |

| 67 | одиннадцать месяцев |

| 68 | год |

| Раздел 6. Коды для документов, составляемых ответственным управляющим товарищем по договору инвестиционного товарищества | |

| 25 | 1 квартал |

| 26 | 2 квартал |

| 27 | 3 квартал |

| 28 | 4 квартал |

| Раздел 7. Коды для документов, составляемых при реорганизации (ликвидации) организаций | |

| 7.1. Коды для документов, составляемых нарастающим итогом с начала года: | |

| 50 | последний налоговый период (если иные коды не предусмотрены порядками заполнения налоговых деклараций) |

| 51 | 1 квартал |

| 52 | полугодие |

| 53 | 9 месяцев |

| 90 | год |

| 7.2. Коды для документов, составляемых за квартал или месяц | |

| 51 | 1 квартал |

| 54 | 2 квартал |

| 55 | 3 квартал |

| 56 | 4 квартал |

| 71 | за январь |

| 72 | за февраль |

| 73 | за март |

| 74 | за апрель |

| 75 | за май |

| 76 | за июнь |

| 77 | за июль |

| 78 | за август |

| 79 | за сентябрь |

| 80 | за октябрь |

| 81 | за ноябрь |

| 82 | за декабрь |

| Раздел 8. Иные коды | |

| 95 | последний налоговый период при переходе на иной режим налогообложения |

| 96 | последний налоговый период при прекращении предпринимательской деятельности |

| 99 | иное |

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Утверждение ликвидационного баланса

Правом утверждения заполненного итогового отчета наделено общее собрание собственников фирмы. Как и при утверждении промежуточного баланса, свое решение они оформляют протоколом, составленным в произвольной форме. После этого они вправе разделить между собой оставшиеся активы в соответствии с долями каждого в уставном капитале и зарегистрировать прекращение деятельности компании в ЕГРЮЛ.

После осуществления всех расчетов в ИФНС представляют окончательный пакет документов для ликвидации:

- нотариально удостоверенное заявление формы Р16001;

- заключительный ликвидационный баланс;

- протокол об утверждении окончательного баланса;

- квитанцию об оплате госпошлины.

Что такое ликвидация ООО

Ликвидация — это процедура закрытия юрлица, при которой в ЕГРЮЛ вносят запись о том, что ООО прекращает свою работу и ликвидируется. После окончания процедуры правопреемники не получают активы и обязательства компании.

Ликвидация возможна в двух вариантах — добровольном и принудительном. Принудительная обычно проводится по судебному решению, вынесенному по инициативе одного из учредителей, налоговой или другого госоргана. Она может быть связана с нарушением закона, ошибками при регистрации, банкротством. Также налоговая может принудительно исключить ООО из ЕГРЮЛ без суда, если в реестре содержатся недостоверные сведения или компания по факту не ведет деятельность.

Добровольную учредители ООО проводят по своему решению — именно об этом виде процедуры мы поговорим подробнее.

Чтобы ликвидировать ООО в добровольном порядке, нужно:

- Провести общее собрание учредителей, принять решение о ликвидации.

- Назначить ответственных за процедуру — ликвидатора или комиссию.

- Сообщить в Федресурс, налоговую и кредиторам.

- Составить ликвидационные балансы.

- Подать сведения в ПФР.

- Рассчитаться по долгам ООО.

- Распределить между участниками ООО оставшееся имущество.

- Зарегистрировать ликвидацию в ИФНС.

Но в процессе выполнения этих пунктов ООО не должно забывать о своих стандартных обязанностях — платить зарплату и налоги, погашать долги перед контрагентами, а также сдавать отчетность. Подробнее про отчетность читайте дальше.