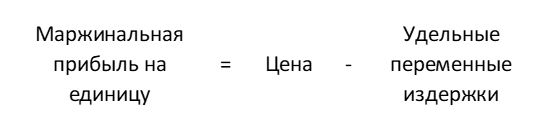

Маржинальная прибыль

Содержание:

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Точка безубыточности

Во время подготовки к открытию собственного бизнеса, предпринимателю требуется создать грамотный бизнес-план. В этом документе рассматривается финансовая модель будущего производства с учетом прибыли для перекрытия всех производственных затрат. Термин «точка безубыточности» представляет собой определенный объем производственной мощности, при котором маржа будет приравниваться к статье постоянных расходов.

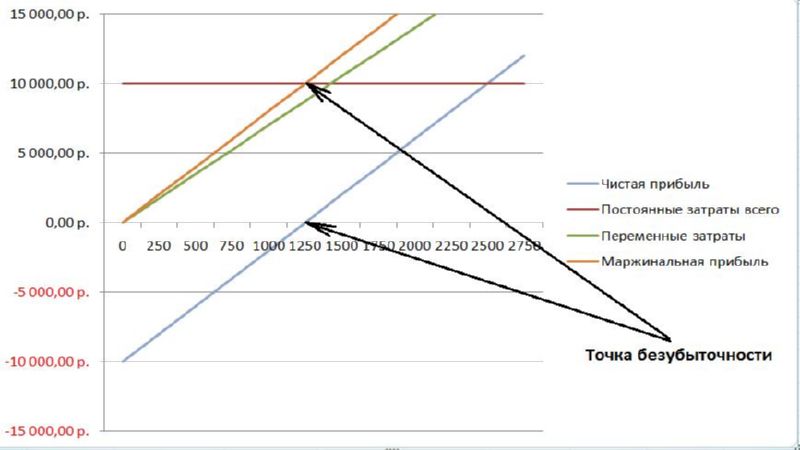

Для того чтобы найти значение точки безубыточности и маржинальной прибыли мы рассмотрим пример цеха, производящего пластиковую тару. В рассматриваемом примере сумма постоянных затрат составляет десять тысяч рублей в месяц. Далее потребуется рассчитать точку безубыточности, при выпуске продукции объемом в один литр. Для этого потребуется от стоимости одной единицы продукции отнять переменные расходы, а полученный результат разделить на общее количество постоянных издержек:

(10 000р.)/(15р-7р) =(1250(ед.))

Полученный результат является точкой безубыточности.

| Пластиковая тара | Постоянные затраты всего | Переменные затраты на единицу | Цена реализации | Удельная маржа | Необходимый объем выпуска |

| 1 л | 10 000 р. | 7,00 р. | 15, 00р. | 8,00 р. | 1250 |

В рассматриваемом примере, предприятию необходимо наладить выпуск и реализацию 1250 единиц товарной продукции, для того, чтобы покрыть статью расходов

Важно обратить внимание на то, что подобная деятельность не принесет компании дохода

| Цена реализации | 15 р. |

| Переменные затраты | 7 р. |

| Постоянные затраты | 10 000 р. |

Далее предлагаем рассмотреть значения маржинального и чистого дохода для различных объемов производства.

| Объем | Постоянные затраты всего | Переменные затраты | Общие затраты | Выручка | Маржинальная прибыль | Чистая прибыль |

| 10 000 р. | 0,00 р. | 10 000,00 р. | 0,00 р. | 0,00 р. | — 10 000,00 р. | |

| 200 | 10 000 р. | 1 400,00 р. | 11 400,00 р. | 3 000,00 р. | 1 600,00 р. | — 8 400,00 р. |

| 400 | 10 000 р. | 2 800,00 р. | 12 800,00 р. | 6 000,00 р. | 3 200,00 р. | -6 800,00 р. |

| 600 | 10 000 р. | 4 200,00 р | 14 200,00 р. | 9 000,00 р. | 4 800,00 р. | -5 200,00 р. |

| 800 | 10 000 р. | 5 600,00 р. | 15 600,00 р. | 12 000,00 р. | 6 400,00 р. | -3 600,00 р. |

| 1000 | 10 000 р. | 7 000,00 р. | 17 000,00 р. | 15 000,00 р. | 8 000,00 р. | -2 000,00 р. |

| 1200 | 10 000 р. | 8 400,00 р. | 18 400,00 р. | 18 000,00 р. | 9 600,00 р. | -400,00 р. |

| 1250 | 10 000 р. | 8 750,00 р. | 18 750,00 р. | 18 750,00 р. | 10 000,00 р. | 0,00 р. |

| 1400 | 10 000 р. | 9 800,00 р. | 19 800,00 р. | 21 000,00 р. | 11 200,00 р. | 1 200,00 р. |

| 1600 | 10 000 р. | 11 200,00 р. | 21 200,00 р. | 24 000,00 р. | 12 800,00 р. | 2 800,00 р. |

| 1800 | 10 000 р. | 12 600,00 р. | 22 600,00 р. | 27 000,00 р. | 14 400,00 р. | 4 400,00 р. |

| 2000 | 10 000 р. | 14 000,00 р. | 24 000,00 р. | 30 000,00 р. | 16 000,00 р. | 6 000,00 р. |

На графике, представленном выше, наглядно продемонстрировано, что объем равный 1250 единиц товаров позволяет покрыть все производственные расходы. В этом случае, маржинальный доход приравнивается к статье производственных издержек.

Виды прибыли

Существует несколько различных видов прибыли:

- Чистая. Рассчитывается на основании учёта проводимых операций (их результата) в течение определённого периода. Для вычисления чистой прибыли требуется отнять от валовой прибыли сумму затрат, которые были из неё выплачены (налог на прибыль, штрафы, проценты по кредитам и т.д.).

- Валовая. Сумма доходов от осуществляемых фирмой видов деятельности за вычетом связанных с ними затрат. В отношении торговой деятельности валовая прибыль определяется как разница между себестоимостью товара и той ценой, по которой он продаётся. Но в промышленном отношении валовая прибыль рассчитывается сложнее с учётом специальных правил.

- Бухгалтерская. Соответствует совокупной сумме денежных средств, которые были получены предприятием, за вычетом бухгалтерских (явных) издержек. Является показателем того, насколько эффективной является хозяйственная деятельность предприятия.

- Экономическая (сверхприбыль). Также представляет собой совокупный доход, но от которого были отняты не только явные, но и неявные (экономические) издержки.

- Балансовая. Сумма денег и иных ценностей, полученных от реализации основной продукции, прочих видов реализации и внереализационных операций за вычетом затрат на их проведение.

- Налогооблагаемая. Высчитывается с учётом налогов, устанавливаемых действующим законодательством. На её основании определяют налогооблагаемую базу.

- EBIT. Очищенная прибыль. Соответствует той, которая была зафиксирована до выплаты налогов и процентов по кредитам.

- EBITDA. Второй вид очищенной прибыли. Вычисляется без вычета процентов, налогов и амортизационных средств.

Понятие очищенной прибыли было введено для того, чтобы была возможность сравнивать и анализировать деятельность предприятий в разных странах с разной системой налогообложения.

Ограничения «Маржа прибыли»

Хотя маржа прибыли является полезным и популярным соотношением для оценки прибыльности компании, как и любая финансовая метрика или коэффициент, который он приносит с некоторыми сопутствующими ограничениями, которые должен учитывать любой инвестор при рассмотрении прибыли компании ,

Например, компания, торгующая предметами роскоши, может часто иметь высокий процент прибыли на своих изделиях, имея низкий запас и относительно низкие накладные расходы, получая скромный доход при сохранении высокой прибыли. С другой стороны, производитель потребительских товаров может иметь низкий процент прибыли, имея высокий запас и относительно высокие накладные расходы, из-за необходимости увеличения рабочей силы и большего количества места. Таким образом, потребительская компания сшивки может иметь очень высокие доходы при относительно низкой прибыли.

Маржа прибыли также не очень полезна при рассмотрении компаний, которые теряют деньги, поскольку у них нет прибыли.

Как зависит маржинальная прибыль от масштаба производства и способы её увеличения

В жестких условиях рыночной экономики на формирование цены производимого товара влияет множество внешних и внутренних факторов. Политика государства не всегда направлена на улучшение ценообразования на общем рынке. Повышение тарифов и налогов влечет за собой весьма большое подорожание продукции. Поэтому производственные массивы стараются поставить на масштабное производство, лишь некоторые виды товаров. Это позволяет компенсировать все постоянные и переменные затраты и получать большую маржинальную прибыль. Называется это “эффект масштаба”.

Но хуже дела обстоят с теми товарами, которые хоть и имеют спрос на потребительском рынке, но он весьма не высок. Такие товары не выгодно ставить на большой поток производства, так как оптовые закупки весьма малы. Изготовление может быть рациональным лишь при его высокой стоимости, так как будут учитываться все издержки налогообложения и затраты на производство. Такой продукт считается высокомаржинальным.

Выделяют критерии по которым товар считается рентабельным для масштабного производства:

- Большой потребительский спрос;

- Выгодность реализации;

- Цикличность использования этого товара среди покупателей;

- Технологическая доступность;

- Потребительская доступность;

- Наличие множеств точек сбыта;

- Стабильность реализации.

Соответствие условий дает гарантии того, что товар на рынке будет стабильно реализовываться, ведь именно стабильность дает понять, что товар можно ставить на производство по умолчанию. Спрос на него не будет падать в долгом времени и с помощью этого можно строить долгосрочные планы по диверсификации бизнеса.

Немаловажным фактором роста цен на продукцию являются переменные расходы. ведь именно они составляют 40% стоимости продукции. Снижение выплат на них снизит конечную стоимость продукта и увеличит маржу.

Методы снижения переменных расходов:

- Внедрение инновационных технологий;

- Упрощение технологического процесса;

- Автоматизация производства;

- Удешевление сырья и видов закупаемого топлива;

- Изменение ассортимента продукции.

Суть понятия

Маржа (дословный перевод с французского – разница, преимущество) представляет собой разницу себестоимости и цены. Нередко этим термином заменяют понятие «валовая прибыль». Понятие «маржа» используют в промышленном производстве, банкинге, биржевых операциях, в торговле. В работе банков величина определяет прибыльность/убыточность финансовой операции. Расчеты проводятся для определения валового и процентного показателя.

Существует расчет чистой маржинальности, показывающей доходность бизнеса. Это чистая прибыль, которая остается после оплаты всех расходов. Операционная форма рассчитывается как доля операционной прибыли в денежном обороте фирмы.

В банковском деле

Понятие маржинальности – центральное и для банковского бизнеса. В частности, особенно важным является определение процентной маржи. Она представляет собой разность между процентами полученными и уплаченными. Иными словами, между процентами, полученными от заемщиков, и процентами, выплачиваемыми кредиторам. Поэтому, банку необходимо грамотно устанавливать процентные ставки по кредитам и депозитам, чтобы иметь достаточно высокую процентную маржу. Соответственно, если банк опустил процентные ставки по кредитам, он понизит и доходность вкладов, чтобы не уменьшилась процентная маржа. И наоборот.

Формула расчёта маржинальной прибыли

Пмарж. = Вр – Рпер.

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ;

- Рпер. – переменные расходы.

При вычислении маржинальной прибыли важно помнить о некоторых особенностях учета:

- Выручка для данной формулы берется без учета НДС и акцизов.

- Переменные расходы – те траты, которые напрямую связаны с объемом выпускаемой продукции и количеством реализованной.

- Если в какой-то учетный период продукция не реализовывалась или не производилась, это значит, что в это время организация не несла переменных затрат.

- Переменные расходы никак не реагируют на изменение ценовой политики, расширение ассортимента, технологическую модернизацию и другие факторы. Решающими являются исключительно объем производства и/или реализации.

М = Пмарж. / Вр х 100

- М – маржа;

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ.

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Что такое маржинальная прибыль

Термин «маржа» используется для обозначения финансового показателя, отражающего уровень максимальной выручки, полученной благодаря реализации определенной продукции или услуг. Благодаря этому инструменту анализа выявляется рентабельность производства определенной категории товарной продукции либо услуг. Благодаря применению подобных инструментов предприниматели получают возможность получить информацию о прибыльности предприятия.

Для того чтобы получить данные, истинно отражающие текущее положение дел, необходимо правильно составить статью производственных затрат. Маржинальная прибыль является результатом разницы дохода и переменных затрат. В том случае, когда уровень прибыли превышает переменные затраты, предприятие можно назвать успешным. В противном случае, выпуск товарной продукции осуществляется в убыток компании.

Расчет маржинального дохода

Прежде чем говорить об анализе маржинального дохода, определимся с самим понятием «маржинальный доход».

Маржинальный доход (предельный доход) – доход от реализации произведенной продукции, рассчитанный как разность между выручкой от реализации (стоимостью реализованной продукции) и переменными затратами.

Фактически маржинальный доход (прибыль) содержит две составляющие – постоянные затраты компании и ее прибыль. Логика такой трактовки маржи исходит из того что, чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хозяйственной деятельности.

Маржинальный доход, получаемый в целом по предприятию, рассчитывается по следующей формуле:

Более информативно определение маржинального дохода не на весь объем производства, а на каждую номенклатурную единицу продукции:

Сущность же маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях.

По сути, анализ маржинального дохода это определение объема производства продукции, который обеспечивает, как минимум, покрытие суммы переменных затрат, т. е. каждая последующая единица продукта не должна увеличивать общий убыток организации.

Имеется ряд допущений, принимаемых при ведении маржинального анализа, которые являются узкими местами, искажающими полученные результаты. В целом эти допущения можно отнести к недостаткам метода:

1. Линейная зависимость между доходами и затратами. При неизменности цен изменение прибыли не происходит строго пропорционально увеличению объемов продаж за счет того, что все совокупные затраты делятся на переменные и постоянные составляющие, свое действие оказывает операционный рычаг. При достижении определенного момента прибыль увеличивается и уменьшается быстрее, чем растет или падает уровень продаж. Практика показывает, что общие постоянные затраты остаются неизменными, если объем производства увеличивается или уменьшается не более чем на 20%.

2. Переменные и постоянные затраты. Если рассматривать постоянные и переменные затраты с точки зрения отношения к затратам на единицу продукции, то они имеют противоположные значения – в пересчете затрат на единицу продукции переменные затраты становятся постоянными и наоборот. По отношению к объему выпуска продукции переменные затраты будут оставаться неизменными, а постоянные затраты зависят от объема производства. Изменение объема постоянных затрат в пересчете на единицу продукции играет роль «операционного рычага» для значений прибыли при варьируемых объемах продаж.

Операционный рычаг, рассчитанный для заданного объема продаж и применяемый для оперативного определения величины получаемой прибыли в зависимости от изменения объема продаж, выше на тех предприятиях, на которых выше соотношение постоянных затрат к переменным, и, соответственно, ниже в обратном случае. Значение операционного рычага позволяет путем умножения на процент изменения объема продаж определить, на сколько процентов изменится объем прибыли.

3. Неизменность воздействующих факторов – масштабов производства, технологии, производительности труда, действующих расценок и тарифов оплаты труда, отпускной цены выпускаемой продукции и, при многономенклатурном выпуске, соотношения в пакете (структуры продаж). Единственным переменным показателем принимается объем выпуска (продаж).

4. Равенство объема производства и продаж, означающее, что вся выпущенная продукция продается.

Маржинальный анализ

Анализ маржинальной прибыли нужен для вычисления критического объема выпускаемой продукции, который сможет на все 100% покрыть переменные затраты. Довольно распространено называть это точкой безубыточности. Она дает гарантию на целесообразность и прибыльность производства.

Спрос на продукцию и затраты на ее изготовление — главные критерии маржинального анализа. При ее расчете учитываются все факторы, влияние которых может отразится в первую очередь на цене. Ведь цена — это подавляющий критерий отбора производимой продукции на рынке. Она является ориентиром на покупателя, от нее зависит спрос на товар и успешность реализации.

Анализируя технологические возможности предприятия, его тарифы на выплату заработной платы, постоянные и непостоянные затраты, налоги различные вычеты, можно будет формировать рентабельность выпуска товара и установить минимальное количество выработки при котором изготовитель будет получать прибыль.

Если маржинальная прибыль равна себестоимости продукции то прибыль равняется нулю.

За последние 15 лет сформировался перечень товаров, которые имеют предвзятый процент маржи.

- Напитки. Все ритейлеры знают, что перепродажа напитков очень выгодное дело. Также плюс в том, что этот товар имеет сезонный спрос.

- Бижутерия. Изделия из дешевых пластмасс, стекла и различного металла, продают с 300% наценкой. Трудно поспорить с тем, что это выгодно.

- Цветы. Себестоимость одного цветка зачастую составляет 7% от общей стоимости.Считайте сами.

- Hand-made продукция. Тут кто на что горазд. Цены на эксклюзивные товары могут отличаться по своей цене в тысячи, а то и больше раз.

- Чай и кофе на развес. Довольно сложно представить, что на этом можно заработать много денег. Но сейчас, к примеру, закупая в Китае по оптовой цене чай или кофе и продавая в своем магазине по 300% наценке, можно добиться до 70-80% показателя маржинальности.

- Косметика. Эта информация будет полезна для женщин. Общая статистика гласит, что лишь 25% в общей цене на косметику составляет ее себестоимость, а 75% это различные наценки ритейлеров.

- Сладости для детей. Открытие точки продаж этого товара обеспечивает окупаемость всего лишь за первый месяц. Потому что завышенная не менее чем в 3-4 раза цена того же попкорна, который по себестоимости равен 5% от общей цены, позволяет получить до 90% маржинальности.

Расчет валовой и процентной формы

Маржинальность бывает валовая и процентная. Валовый показатель отражает эффективность деятельности компании. Он формируется на основании трудовых затрат, оказания услуг. В валовую величину не входят средства на аренду, оплату труда персонала, коммунальные расходы.

Валовой показатель – разница между прибылью и трудовыми затратами. Валовая маржа показывает уровень прибыли с учетом себестоимости. Считается, что организация работает успешно, если валовая величина 50-60%.

Специалисты различают понятие валовой маржи для России и в западных странах.

Формула для расчета валовой маржи в России:

Формула для расчета валовой маржи в России:

Это маржинальная прибыль, которую используют для расчетов финансовых операций. Маржинальный доход не отражает состояние организации, он демонстрирует расходы на оплату постоянных затрат и получение дохода.

В Европе показатель рассчитывается в %.

Процентная маржа – отношение между затратами и доходами. Величина показывает долю издержек по отношению к прибыли.

Правила расчета маржинальности на видео:

Ее рассчитывают так:

Для России маржа – это доход, для Европы – процентный показатель деятельности.

Маржа в бизнесе: наводящие примеры и сопутствующие проблемы

Каждый бизнесмен заинтересован в создании бизнеса с максимальной валютной отдачей. Несомненно, никто не хочет включатся в дело, которое не будет приносить рентабельный доход. Также никому не хочется уходить в минус. Для это товары или предложения классифицируют на:

- Высокомаржинальные;

- Среднемаржинальные;

- Низкомаржинальные;

Что являет собой высокомаржинальный товар? Существует ряд причин, по которым этот товар имеет завышенную стоимость:

- Имеет большой спрос на рынке, но в малых количествах поступает на продажу. К этому можно отнести такие виды товаров как: ювелирные изделия,изделия из драгоценных металлов,брендированные изделия спрос на которые высок на протяжении года;

- Создал “вау-эффект” на рынке. Это могут быть разные вещи: от носков до различных гаджетов. Маржа на них в период всплеска спроса резко увеличивается. Но, как правило, эти товары держат высокую планку лишь недолгое время;

- Сезонные товары. Большинство хоть раз слышали, что зимние вещи нужно покупать летом. Эта рекомендация доказывает, что наценка на товар с повышением его спроса резко увеличивается. Сезонные товары имеют на порядок высшую цену, нежели в несезонное время. Взять, к примеру мороженое. В зимнее время цена на этот товар самая низкая, так как ажиотаж она не вызывает и маржа на нее составляет около 15% от реальной стоимости. Другая ситуация обстоит в летний период, когда спрос на товар увеличивается в сотни раз. Предприниматели в этот период увеличивают маржу уже до 50-70%, а в некоторых случаях и больше чем на 100-200%. Например, на курортах.

Высокомаржинальные бывают и сферы услуг: кафе, рестораны и т.д. Заведения этого типа имеют высокий маржинальный процент (100-200%). В ресторане можно, например, продать одну бутылку вина, которая стоит примерно 1000 рублей за 3000 рублей. Цена, как правило, зависит от статуса заведения и качества услуг. Но как не странно, спрос на эти услуги со временем растет.

Среднемаржинальные товары. Эти товары зачастую не повседневного использования. Маржа на них меньше чем на выскомаржинальные. К таким товарам можно отнести: бытовую технику, строительные материалы, различные инструменты, электроника и даже автомобили.

Торговые представители как правило устанавливают маржу в размере 30-40%. Представленные товары тоже имеют некую сезонность, но она не столь велика, чтобы ее рассматривать.

В бизнесе эта ниша приносит хороший доход, так как баланс между ценой и предложением увеличивает количество продаж.

Низкомаржинальные товары. Как правило это товары повседневного использования, такие как: бытовая химия, непродовольственные товары, детские товары и т.д

Маржа на эти товары не может быть выше чем 10-20 процентов. Выгода от продаж этой группы товаров обусловлена большим оборотом.

Что касается сферы услуг, самый низкий доход по данным исследований имеют транспортные перевозки — не более 20%.

Государство на сей день еще не установило максимально допустимую маржу для товаров и услуг. Поэтому ценовая политика стабильна лишь за счет рыночной конкуренции

Да и превышение ценового лимита влечет за собой потерю самой важной составляющей рыночной торговли — клиента

Интерпретация результатов и их применение

В зависимости от полученных сведений руководство компании может:

- оценить свое положение;

- принять верные пути решения проблемы;

- при необходимости закрыть предприятие.

Как повысить?

Повысить маржинальную прибыль можно такими методами:

- принятие участия в различных тендерах;

- проведение рекламных акций;

- расширение рынка сбыта;

- пересмотр ценовой политики (часто это происходит в процентном соотношении на единицу продукции);

- ввод облигационных займов, а также выход на фондовый рынок.

В каких случаях проводится факторный анализ показателя?

Ключевыми принципами факторного анализа принято считать:

- необходимость в выборе контрольной переменной;

- исчисление предельной прибыли, предусматривающая степень повышения валового дохода при параллельном повышении контрольной переменной на 1 единицу;

- возможность сравнить несколько показателей;

- исчисление предельных издержек, которые способны показать уровень видоизменения издержек с параллельным повышением контрольной переменной на 1 единицу.

Важно помнить: при увеличении предельной прибыли над предельными затратами повышать контрольную переменную допустимо, иначе – нецелесообразно

Коэффициент маржинальной прибыли и его применение

КМП (коэффициент маржинальной прибыли) подразумевает под собой удельный вес маржинального дохода в чистом варианте.

Благодаря этому можно узнать об объеме потерь с каждого рубля.

Применяется в таких случаях, как:

- необходимость рассчитать критические уровни производства;

- желание расширить трудовую деятельность;

- есть необходимость определить новую точку безубыточности при негативных показателях финансового положения.

Пути влияния на рост маржинальной прибыли

- Интенсивный путь увеличения маржинальной прибыли – учет категории маржинальности в рамках одной отрасли.

Низкомаржинальные товары при продаже получают ограниченную торговую наценку. Но можно повлиять на соотношение маркетинга низко- и высокомаржинальных товаров, уделив больше внимания рекламе последних, предусматривая для них дополнительные скидки, бонусы и другие способы увеличения объема продаж.

Например, в фармацевтике БАДы и косметика маржинальнее общеупотребительных лекарственных средств. Поднять наценку выше уровня, установленного государством, фармацевтические компании не вправе. Зато они могут больше рекламировать БАДы, стимулировать сотрудников, обеспечивающих высокий уровень продаж, договариваться с медиками, которые будут рекомендовать их своим пациентам, использовать другие маркетинговые ходы. Так можно влиять на соотношение реализации высоко- и низкомаржинальных групп товаров.

Экстенсивный путь влияния на рост маржи – рост цены на товар, вследствие чего в выручке вырастет маржинальный процент. Иногда для сохранения или даже увеличения объема реализации компании могут предлагать вкупе с товаром дополнительные услуги сервиса или другие бонусы.

ВНИМАНИЕ! В практике предпринимательской деятельности имеет смысл разумно сочетать оба эти метода увеличения маржинальной прибыли

Удельный показатель, пример

Когда сравнивают прибыльность нескольких разных товаров, применяют удельные показатели. Для определения рентабельности выпуска одной продукции применяют показатель удельной маржинальной прибыли.

Рассмотрим все это на конкретном примере.

Например, цех по производству шампуней выпускает продукцию двух видов: шампуни и бальзамы. При известных показателях получаемого дохода и переменных издержек для одной единицы каждого вида продукции:

Расчет показателя

- Для шампуней: выручка от продажи 1 единицы – 50 руб., переменные затраты – 35 руб. Удельная маржинальная прибыль составляет: 50 – 35 = 15 руб.

- Для бальзамов: выручка – 40 руб., переменные затраты – 30 руб. Удельная маржинальная прибыль составляет: 40 – 30 = 10 руб.

Как видно, наибольшая маржа получается при производстве шампуней. Но это пример определения маржи только одной единицы продукции. С ростом производства тех же самых шампуней ситуация может измениться, так как часто бывает, что с увеличением выпуска продукции переменные издержки на 1 единицу снижаются:

- При производстве 1 000 шт.: выручка – 50 000 руб., переменные затраты – 35 000 руб. Маржинальная прибыль – 15 000 руб.

- При производстве 1 300 шт.: выручка – 65 000 руб., переменные затраты – 30 000 руб. Маржинальная прибыль – 35 000 руб.

Удельная маржинальная прибыль важна для анализа и понимания того, какая продукция не является рентабельной и подлежит исключению из производства на предприятии.

Плюсы и минусы маржи

Что касается положительной стороны маржи, она, как и любая другая экономическая величина, выгодна лишь для представителей продаж. Так как государство не утвердило максимально допустимую процентную ставку маржи. Неплохая возможность для тех кто хочет создать высокомаржинальный товар или услугу.

Другая сторона потребительская, так как покупателю всегда приходится переплачивать за товар. И навряд ли он когда-то сможет узнать реальную себестоимость товара. Это может стать неким потребительским бунтом, который будет провоцировать снижение процентной ставки маржи. Это никому не выгодно.

Все чаще от потребителей поступают запросы в министерство финансов на то, чтобы распределить для каждого вида товара и услуг максимально допустимую маржу. Реформа такого рода даст возможность стабилизировать цены, расширить количество точек сбыта товара, существенно снизить цену на высокомаржинальную продукцию.