Проводки по заработной плате и налогам

Содержание:

Общая информация о том, как рассчитать зарплату по окладу

В свою очередь, при расчете итоговой зарплаты, во внимание необходимо принимать следующие категории

- Подоходный налог. Данная величина вычитается из дохода всех сотрудников. В свою очередь страховые суммы неуместно удерживать из зарплаты персонала, данные средства следует отчислять из прибыли компании.

- Авансовая сумма, которая должна быть вычтена из итогового дохода субъекта, если он получил ее ранее.

- Удержания по исполнительным листам. В случае, когда работник имеет обязательства по кредиту или алиментам, бухгалтерия, на основании соответствующего заявления или постановления суда, вправе вычитать определенный процент заработка субъекта на обозначенные нужды.

- Сотрудник может иметь надбавки, доплаты и иные добавочные выплаты, которые могут увеличивать итоговую сумму заработной платы.

Формула расчета зарплаты может варьироваться относительно индивидуальных обстоятельств в компании. Наиболее распространенная и простая формула использует следующие позиции для определения итоговой зарплаты:

- Размер оклада. Данную величину необходимо искать в штатном расписании предприятия, в трудовом соглашении с субъектом, а также в Приказе о трудоустройстве, публикуемом управленцем.

- Количество отработанных дней за отчетный (месячный) период. Исчисление данного показателя должно происходить в соответствии с установленным планом (производственным календарем) и фактическими данными (табель учета рабочего времени). В целом, общий результат будет зависеть от количества рабочих дней (пять или шесть дней в неделю), специфики деятельности предприятия и конкретной должности. В рамках рассматриваемого показателя также учитываются все дни болезни, отпуска, прогулов, простоев и т.д.

- Дополнительные суммы. Предполагаются премии, доплаты, средства возмещения, и иные выплаты, полагающиеся субъекту помимо оклада.

Так, отвечая на вопрос, как рассчитать заработную плату по окладу, необходимо отметить следующую формулу: Зарплата = Оклад / РД * Д, где:

- РД – количество рабочих дней, предполагаемых для данного отчетного периода;

- Д – количество дней, фактически отработанных сотрудником в рамках отчетного периода.

Данная формула позволяет определить объем зарплаты от оклада, если в отчетном месяце субъект не получает премий или иных добавочных выплат. Для более детального рассмотрения актуальности данной формулы приведем пример:

Пример. Работники ООО «Бальзамин» трудятся пять дней в неделю по 8 часов. В Положении об оплате труда ООО «Бальзамин» зафиксировано, что сотрудникам полагается ежемесячная премия, в объеме 20% от оклада. Впрочем, в Положении также указано, что премия не будет выдана, если работник не достиг должного уровня выработки за отчетный период, либо имеет дисциплинарное взыскание в отчетном месяце.

Монтажник Лавров С.Л. в марте 2019 года получил письменное замечание за прогул. Как следствие, вместо 22 положенных рабочий дней, субъект отработал только 21.

Оклад Лаврова С.Л., исходя из штатного расписания, составляет 23.000 руб. В марте 2019 года сотрудник не получает никаких дополнительных выплат ввиду наличия дисциплинарного нарушения, следовательно, для итогового исчисления зарплаты, уместно применить рассмотренную выше формулу: Зарплата = 23.000 / 22 * 21 = 21.954,55 руб. Так, данная величина будет начислена Лаврову за март.

Однако важно отметить, что зачастую сотрудники получают зарплату с различными надбавками и дополнительными выплатами, так как само «тело» оклада практически повсеместно является относительно низкой суммой. Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Пример. Сотрудники ООО «Северочек» трудятся 5 дней в неделю, 8 часов. В Положении об оплате труда предприятия фиксируется, что если работники не имеют дисциплинарных замечаний и полностью выполняют план, то они могут рассчитывать на дополнительные 20% от оклада.

В марте кадровая сотрудница Акопян А.К. не имела замечаний и дисциплинарных взысканий, а также отработала все 22 рабочих дня. Ее оклад, в соответствии с трудовым соглашением, составляет 28.000 руб. Как следствие, работница вправе претендовать на премию. Для исчисления зарплаты уместно использовать такую формулу: Зарплата = Оклад + ДВ, где «ДВ» значит «дополнительные выплаты». Фактически, итоговый доход Акопян А.К. будет составлять: 28.000 + 20% = 33.600 руб.

Основные проводки по учету расчетов по оплате труда и порядок начисления заработной платы

Основная зарплата должна быть отражена по дебету счетов 20, 23, 25, 26, 28, 44, 97.

Вся деятельность по ведению бухгалтерского и кадрового учета производится по утвержденным формам первичных документов. Например, принимая работника, предприятием заполняются формы Т-1 (приказ о приеме на работу) и Т-2 (личная карточка работника).

После того как сформирована база для расчета зарплаты и произведены все удержания самое время для составления расчетной ведомости (форма Т-51). Ведомость заполняется по каждому работнику путем отражения следующих сведений: табельного номера сотрудника, произведенных оплатах и удержаниях.

https://youtube.com/watch?v=UR9jXFA0754

Титульный лист ведомости содержит данные о наименовании, коде организации, расчетном периоде (имеется в виду: за какой месяц составлена ведомость), затем проставляется общая сумма для выдачи и итог по ведомости.

В табличной части ведомости указываются:

- порядковый номер строки, номер сотрудника по табелю, фамилия, имя, отчество работника, занимаемая должность;

- все виды начислений, в итоговой графе – общая сумма произведенных начислений;

- все виды удержаний, в итоговой графе – общая сумма удержаний;

- выводится задолженность: работодателя или работника;

- итого.

Все листы ведомости нумеруются, их количество проставляется на титуле ведомости. За правильность составления расчетной ведомости отвечает главный бухгалтер, поэтому и подписывает её он.

В заключение – самое важное: все выплаты работникам администрация должна осуществлять регулярно и своевременно. Руководители, нарушившие сроки выплаты, несут предусмотренную законом ответственность

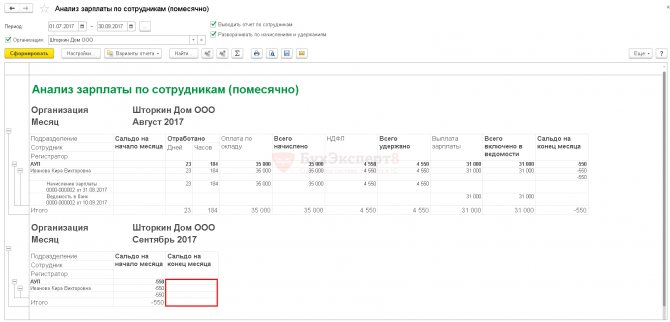

Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

Для проверки взаиморасчетов с сотрудником необходимо сформировать отчет Анализ зарплаты по сотрудникам (помесячно). Раздел Зарплата и кадры – Зарплата – Отчеты по зарплате.

Похожие публикации

- Возврат излишне перечисленной зарплаты Добрый день! Как в новой ЗУП 3.1 отразить излишне выплаченную…

- Возврат от ИФНС ошибочно перечисленной суммы по ФСС, чтобы не попадало в РСВ в 1С Здравствуйте! Подскажите пожалуйста как отразить от ИФНС на 51 счете…

- Возврат излишне выплаченной зарплаты не попадает в расчетный листок Здравствуйте. Возврат излишне выплаченной зарплаты почему-то не встает в расчетный…

- Возврат излишне выплаченной зарплаты Здравствуйте. Сотруднику была ошибочно выплачена 2-я часть зарплаты больше начисленного…

Ключевые моменты, влияющие на начисление заработной платы

Какая из форм применяется для оплаты труда в компании

Организация вольна по своему усмотрению принимать решение об утверждении производственного положения о фонде оплаты труда, совместно с профсоюзом разрабатывать коллективные локальные документы, не противоречащие требованиям трудового законодательства.

Основные моменты, отражающие взаимоотношения работодателя с нанимаемым работником, следующие:

- ежемесячная зарплата должна быть равна или больше установленного правительством минимального размера оплаты труда (МРОТ);

- рабочая неделя не может иметь продолжительность более 40 часов;

- предусмотрена дополнительная оплата работы в праздничные и выходные дни;

- установлена повышенная зарплата за производство работ в условиях вредных и опасных для здоровья человека.

По форме различают повременную оплату труда, зависящую от проработанного времени, сдельную, которую рассчитывают по количеству произведенного товара, и аккордную, предусматривающую совокупный заработок за определенные этапы работы.

В последнее время часто применяется тарифная сетка при оплате труда, когда при определении зарплаты используют тариф, то есть фиксированное денежное вознаграждение за единицу времени.

Какие виды оплаты используются компанией

Зарплату основным производственным рабочим начисляют согласно тарифам и сдельным расценкам, а оплату руководителям и сотрудникам аппарата управления согласно утвержденным окладам, учитывающих должность и квалификацию сотрудников.

Повременная форма оплаты труда учитывает количество отработанного времени с применением утвержденных должностных окладов. В случае отработки неполного месяца начисление производится за отработанные дни по среднему заработку, рассчитанному за день по количеству рабочих дней месяца. Качественная работа может быть поощрена руководителем.

Сдельная форма оплаты труда учитывает количество выполненных работ с применением нормы времени на данную продукцию. Во время приема рабочих на таком предприятии в трудовых соглашениях оговаривается тариф за единицу времени. Расчет зарплаты по итогам представленных учетных данных нарядов, в которых показано количество выработки продукции каждым рабочим.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Месячную зарплату можно рассчитать путем умножения количества произведенной продукции на норму времени и на установленную часовую ставку работника. За качественную работу и перевыполнение норм работника возможны поощрения премией (сдельно-премиальная оплата) или повышением тарифа (сдельно-прогрессивная оплата).

В случае если предприятие использует комбинированную систему оплаты труда, применяются и фиксированный оклад, и сдельная оплата. Кроме того, используются еще и комиссионная форма оплаты труда, когда работнику устанавливается процент от прибыли или выручки предприятия.

Подытоживая вышесказанное можно отметить, что при формировании базы для начисления зарплаты основную роль играют следующие ключевые моменты:

- применяемые в компании формы оплаты;

- количество произведенной сдельщиком продукции;

- количество отработанного повременщиком рабочего времени.

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

Правильно рассчитать НДФЛ с зарплаты вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ и переходите в Готовое решение. Это бесплатно

3. Отражено начисление по исполнительному листу:

Дт 0 30211 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

Удержания по исполнительному листу нужно производить из суммы дохода работника до или после удержания НДФЛ? Ответ на этот вопрос вы найдете в консультации, подготовленной экспертами К+ на основании мнения чиновника из Минтруда. Получите бесплатный демо-доступ и переходите в материал.

4. Из кассы выплачена зарплата:

Дт 0 30211 830 Кт 0 20134 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 30211 830 Кт 0 30402 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в ПФР, ФСС, ФФОМС.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 20811 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 20134 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 20811 660 «Расчеты с подотчетными лицами по оплате труда».

О проводках, применяемых для отражения операций по зарплате в коммерческих организациях, читайте в статье «Проводки по зарплате и бухгалтерский учет».

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Проводки по зарплате в части фактической выплаты средств сотрудникам

Фактическая выдача средств работникам отражается в бухучете такой проводкой: Д-т 70 – К-т 50 (51). Соответствующая проводка составляется также при выдаче аванса.

Указанная корреспонденция должна формироваться в регистрах в тот день, когда была проведена операция по выплате зарплаты

Важно отметить, что в конце месяца выдается «остаток» зарплаты, то есть сумма, уменьшенная на размер аванса и удержаний (НДФЛ, страховые взносы, отчисления по исполнительным листам и т.д.). Но в бухгалтерском учете подобная процедура отражается, исходя из полной суммы средств

Это означает, что документально все удержания вычитаются из остатка зарплаты, но фактически — из полной заработанной суммы. Это обусловлено спецификой налогового учета.

По факту всех перечислений бухгалтером заполняются лицевые счета (формы Т/54) всех трудоустроенных в компании субъектов, куда вносятся соответствующие сведения каждый месяц.

Помимо этого, необходимо уплатить в бюджет начисленные налоги и взносы. Перечислить средства в бюджет требуется не позднее одного дня, который следует за датой фактической выплаты зарплаты. Уплата налогов отражается такими проводками:

- Д-т 68 – К-т 51 – уплачен НДФЛ;

- Д-т 69 – К-т 51 – перечислены страховые взносы.

Остальные выплаты сотрудникам (отпускные, командировочные или больничные) фиксируются такими же проводками, что и заработная плата

Однако, важно принимать во внимание, что, при наличии подобных сумм, расчет НФДЛ будет осуществляться по-разному. Так, начисление налога на объем отпускных средств производится не по факту окончания отчетного периода, а на дату назначения отдыха

Удержание НДФЛ, в свою очередь, осуществляется на дату фактической выплаты сотруднику отпускных сумм.

Непосредственное перечисление налога в бюджет с отпускных средств правомерно произвести в любой день до окончания текущего месяца.

Какие проводки отражают операции по заработной плате в 2021 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

- Если введено чрезвычайное или военное положение.

- Если лицо является государственным служащим.

- Если гражданин работает на фирме, которая обеспечивает жизнедеятельность населения, или проводит поисково-спасательные операции.

- Если человек является работником фирмы, которую признано опасной.

- Если лицо является работником правоохранительного органа или противопожарной службы.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Проводки, когда зарплата выдана

В проводках по выплате нет разницы, выплачивается аванс или же происходит полный расчет за месяц. Отличием будет то, что при полном расчете не позднее следующего дня после выплаты необходимо перечислить НДФЛ в бюджет. Если же аванс выплачен в последнее число месяца, НДФЛ также необходимо перечислить не позднее следующего дня.

Зарплата может быть выплачена как из кассы предприятия, так и с расчетного счета на личную карту сотрудника или в рамках зарплатного проекта. При выплате из кассы используем счет 50 «Касса», при выплате с расчетного счета — счет 51 «Расчетный счет». Рассчитывать аванс необходимо по итогам фактически отработанного времени. Полный расчет производится в виде остатка зарплаты за вычетом НДФЛ

Также важно не забыть произвести иные необходимые удержания

Зарплата должна быть получена работником в кассе в течение 5 дней. Если этого не произошло, в платежной ведомости указывается: «Депонировано». Суммы неполученной зарплаты могут быть сданы в банк.

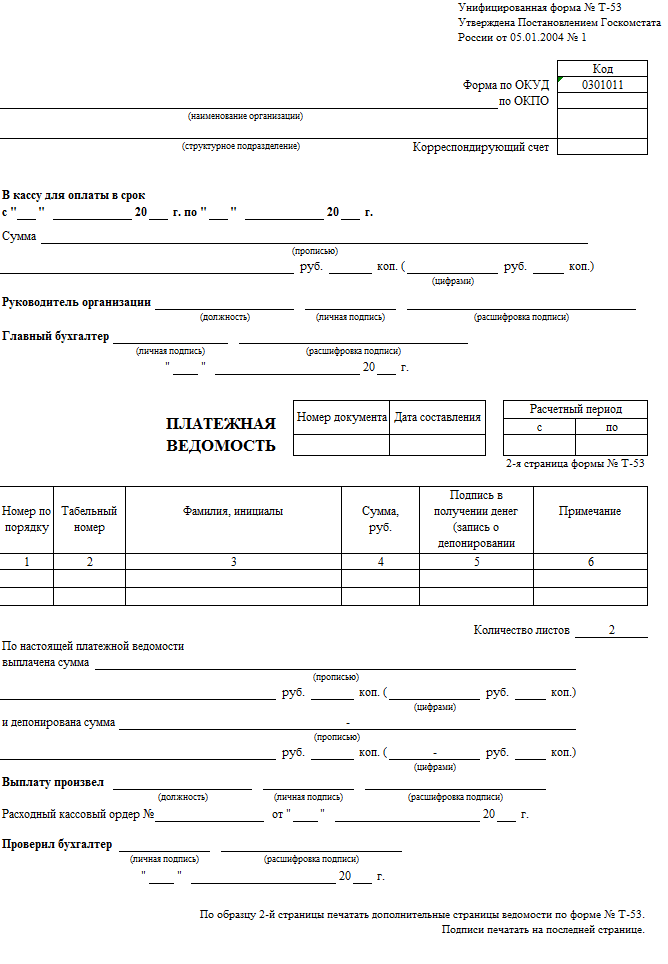

При оплате из кассы можно использовать расчетно-платежную ведомость (Т-49) или просто платежную ведомость (Т-53).

Предлагаем вашему вниманию бланк ведомости Т-53.

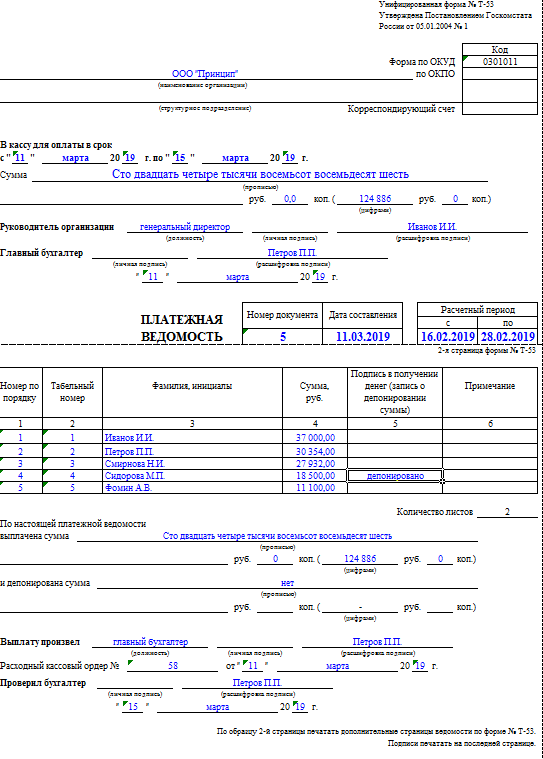

Приведем также образец заполнения платежной ведомости (пусть аванс — половина оклада и Сидорова не получила зарплату в указанный срок).

Рассмотрим отражение полного расчета за февраль 2019 года. Итак, выдана заработная плата — проводки по этой операции представлены в таблице:

***

Для учета зарплаты используют счет 70 в корреспонденции со счетами учета затрат, выбор которых зависит от того, какую функцию выполняет работник. При выплате зарплаты работодатель производит обязательные удержания из нее, но в определенных пределах. НДФЛ с зарплаты должен быть перечислен в бюджет не позднее следующего за днем выплаты зарплаты дня.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10

60 |

60

71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Проводки:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

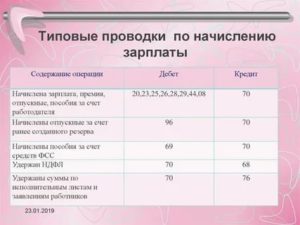

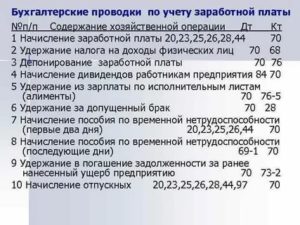

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Обнаружен факт переплаты зарплаты за прошлый год — что делать?

Добрый день, Согласно ст. 137 ТК РФ, заработная плата, излишне выплаченная работнику (в том числе, при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: — счетной ошибки — если суд признает вину работника в невыполнении норм труда или простое — если она выплачена в связи с неправомерными действиями работника При этом, счетной считается арифметическая ошибка, то есть, ошибка, допущенная при проведении арифметических подсчетов (действий, связанных с подсчетом). Технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются (Письмо Роструда РФ от 01.10.2012 N 1286-6-1, Определение ВС от 20.01.2012 N 59-В11-17). В Определении ВАС от 20.01.2012 N 59 В11-17 сказано, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). В Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении за-работной платы. Согласно ст. 1109 ГК РФ: Не подлежат возврату в качестве неосновательного обогащения: 3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки; Таким образом, излишне выплаченная сотруднику организации заработная плата, если указанная выплата явилась результатом счетной ошибки, может быть удержана из заработной платы сотрудника, при наличии письменного согласия сотрудника на удержание. Решение об удержании оформляется приказом руководителя организации, на основании, указанного выше письменного согласия сотрудника. Если излишне выплаченная сотруднику организации заработная плата не явилась результатом счетной ошибки, то в этом случае нет оснований для удержания, если только сотрудник сам согласится вернуть излишне выплаченную заработную плату. Если сотрудник откажется возвратить излишне выплаченные суммы, то организация может попытаться оспорить это в суде. Тогда, удержание производится на основании решения суда.

Следовательно, если ошибочное излишнее начисление и выплата заработной платы в ноябре 2021 года не является счетной ошибкой, то при обнаружении данной ошибки в июне 2021 года, удержание возможно только при добровольном написании работникам заявления на удержание из заработной платы, либо работник может добровольно внести деньги в кассу.