Что представляет собой объект налогообложения

Содержание:

Ставка НДС

12% — облагаемый оборот и облагаемый импорт

0% — экспорт товаров

«Без НДС» — для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

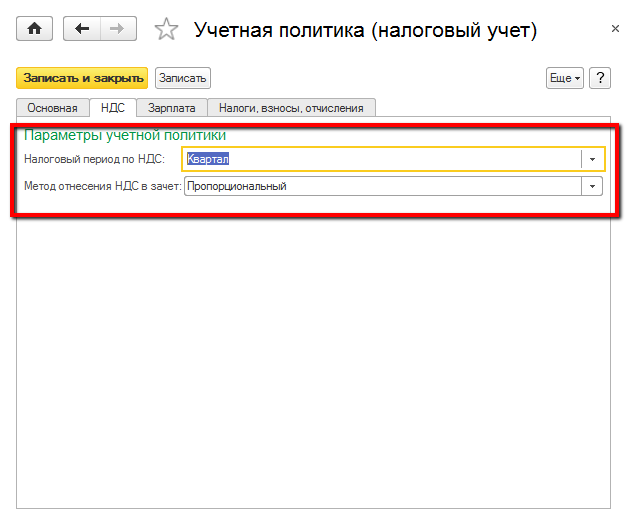

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Сроки сдачи журнала полученных и выставленных счетов-фактур в 2019 году

В 2019 году журналы учета полученных и выставленных счетов фактур обязаны сдавать посредники, действующие в интересах третьих лиц от своего имени. Ими являются:

- комиссионеры;

- агенты;

- экспедиторы (привлекающие третьих лиц без собственного участия);

- застройщики (привлекающие третьих лиц без собственного участия).

Срок сдачи журнала учета полученных и выставленных счетов-фактур – не позднее 20 числа месяца, следующего за истекшим кварталом. Далее в таблице приведем сроки сдачи журнал учета полученных и выставленных счетов-фактур в 2019 году.

| Отчетный период | Срок сдачи |

| 4 кв. 2018 года | 21 января 2019 г. |

| 1 кв. 2019 года | 22 апреля 2019 г. |

| 2 кв. 2019 года | 22 июля 2019 г. |

| 3 кв. 2019 года | 21 октября 2019 г. (перенос с 20 октября) |

| 4 кв. 2019 года | 20 января 2020 г |

Чем отличается налоговый период от отчетного

Налоговый период — это время, по завершении которого определяется налоговая база и рассчитывается налог. Для каждого вида налога определен свой налоговый период, причем каждый из них может содержать в себе несколько отчетных.

Отчетный период — это время, по завершении которого составляется и сдается отчетность. Кроме того, отчетный период может быть установлен и для налогов, по которым отчетность сдается только 1 раз за налоговый год, но в течение этого года по ним производится расчет промежуточных (авансовых) платежей (например, УСН, земельного и транспортного налогов).

Подробнее про налоговый и отчетный период читайте в этой статье.

Срок уплаты и сдачи НДС в 2019

- Доначисление неуплаченного в бюджет налога, вплоть до взыскания необходимой суммы по исполнительным документам;

- Начисление пени (процентов) за каждый день нарушения, установленных законом сроков уплаты налога;

- Начисление штрафа в размере от 20 до 40% от суммы подлежащей уплате в бюджет государства.

Некорректное оформление актов сверки взаиморасчетов или отсутствие таковых. Любая организация, которая в своей деятельности ведет какие-либо правовые отношения с другой организацией в части покупки – продажи, сдачи в аренду и т.д. должна в обязательном порядке оформлять соответствующие акты сверки взаиморасчетов

Это важно для учета и возмещения входящего налога, поскольку выявленные налоговой инспекцией расхождения между предоставленными данными покупателя и продавца, могут повлечь за собой ряд неприятных последствий таких, как подачи уточняющих документов, применение штрафных санкцией со стороны налоговой инспекции за подачу некорректных данных и т.д

Платить обязаны

Согласно действующим положениям фискального законодательства, плательщиками НДС являются все организации и индивидуальные предприниматели, которые применяют общую систему налогообложения. Следовательно, если экономический субъект платит налог на прибыль, то и уплачивать налог на добавленную стоимость в пользу ФНС придется.

Обратите внимание, что организационно-правовая форма экономического субъекта не имеет никакого значения. Платить сбор обязаны: и ООО, и НКО, и бюджетники (с предпринимательской деятельности на ОСНО), и индивидуальные предприниматели

Единственное условие — общий режим налогообложения и отсутствие юридически оформленных прав на освобождение от уплаты обременения.

Стоит отметить, что речь идет не только о российских организациях. Иностранные компании, ведущие свою деятельность на территории нашей страны, также обязаны исчислять и уплачивать данный сбор.

Повторимся, что государственные и муниципальные учреждения, применяющие ОСНО, тоже считаются плательщиками НДС. Однако налогооблагаемой признается только приносящая доход деятельность. НДС с деятельности, финансируемой за счет бюджетных субсидий, дотаций и инвестиций, не исчисляется.

Кто является плательщиком НДС

В качестве налогоплательщиков НДС выступают как индивидуальные предприниматели, так и организации, на основании НК РФ, ст. 143.

В качестве налогоплательщика организации будут выступать российские, а так же иностранные, международные юридические лица, в том числе имеющие филиалы и представительства этих организаций которые были созданы на территории РФ (согласно НК РФ, ст. 11).

Данные организации могут осуществлять деятельность посредством своих обособленных подразделений, которые были созданы отдельно от основной структуры и на другой территории, имеющие свои рабочие места для персонала. В этом случае, в качестве налогоплательщика НДС будет выступать головная организация, а ее обособленные подразделения выступают в качестве ее представителя и производят выставление и получение счетов-фактур от имени налогоплательщика.

В качестве плательщиков налога на добавленную стоимость будут выступать и государственные органы (муниципальные), выступающие в качестве юридических лиц, по проведенным хозяйственным операциям, по которым они действуют, как самостоятельный субъект. В тоже время они не являются плательщиками НДС при осуществлении функции публично-правового образования или же выступают от его имени (в соответствии с ГК РФ, ст. 125).

Публично-правовые образования не входят в состав плательщиков НДС, описанных в НК РФ, ст. 143. Так же на основании постановления пленума ВАС РФ № 33 п.1, от 30.05.2014, писем ФНС № ШС-22-3/562 от 13.07.2009 и Минфина РФ №03-07-11/616 от 07.12.2007.

Налогоплательщики, которые стоят на налоговом учете в налоговых органах РФ обязаны исчислять и производить уплату налога, а так же предоставлять отчетность самостоятельно.

На ряду с этим, в определенных случаях, вышеуказанные функции возложены на налогового агента, в случае, если им производятся следующие действия:

- Приобретаются товары (услуги, работы) у иностранного лица, которое не состоит на налоговом учете в РФ (согласно НК РФ, ст. 161, п.п. 1,2).

- Арендуется гос. имущество (муниципальное) – на основании НК РФ, ст. 161, п.3.

- При реализации конфискованного, бесхозяйственного имущества (и прочего), если выступает в качестве уполномоченного лица (согласно НК РФ, ст. 161, п.4).

- При приобретении казенного имущества (в соответствии НК РФ, ст. 161, п.3, 2-го абзаца).

- Ранее было: в случае приобретения имущества должников, а также имущественных прав организации должника (банкрота). Данное условие действовало до 1 января 2015 года, на данные момент такая обязанность исключена!

- В случае реализации товаров (услуг, работ и имущественных прав)иностранных лиц, которые не стоят в РФ на налоговом учете, на основании посреднического договора (в соответствии с НК РФ, ст. 161 п.5).

- В случае, если с момента перехода права собственности на судно, передаваемое заказчику от налогоплательщика, не была в течение 45 дней произведена регистрация в Российском международном реестре судов (согласно НК РФ, ст 161, п.6).

НДС: сколько процентов составит в 2019 году?

Налог на добавленную стоимость является одним из самых массовых в государственной фискальной системе. Он относится к категории косвенных платежей.

Обязательства по нему исчисляют и уплачивают субъекты предпринимательской деятельности, но вся сумма налога закладывается в цену товара, поэтому налоговая нагрузка по НДС по факту перекладывается на конечного потребителя. Сколько составляет НДС в 2019 году, расскажем далее.

Ставки налога НДС на 2019 год

Принятый закон от 03.08.2018 г. № 303-ФЗ предполагает изменение основной ставки налогообложения по НДС. Текущий показатель будет увеличен на 2% с 1 января 2019 года. Сейчас действует ставка 18%, со следующего года налог будет исчисляться по ставке 20%.

Минфином в связи с предстоящими корректировками анонсирован дополнительный приток налоговых доходов в бюджет в сумме 2 трлн руб. за три ближайших года. Эти средства планируется потратить на нужды сферы социальных услуг – образование, медицину и развитие культуры.

Но останутся без изменений льготные ставки налогообложения по налогу на добавленную стоимость. По ставке 10% будет исчисляться налог при продаже продовольственных товаров из перечня, указанного в п. 2 ст. 164 НК РФ, включая следующие продукты:

- мясная продукция (исключение предусмотрено для деликатесных мясных изделий, например, вырезки, колбас, мясных консервов);

- молочные изделия;

- яйца;

- маргарин, растительное масло;

- сахар;

- соль;

- хлебные изделия;

- зерновые, крупы, мука;

- макароны разных сортов и видов;

- морепродукты;

- овощи;

- питание для детей и диабетиков.

По льготной ставке 10% будут облагаться товары для детей: трикотажные изделия, детская обувь, кроватки, матрацы, коляски, подгузники и игрушки с канцелярскими принадлежностями.

В части НДС сколько процентов в 2019 году будет применяться в отношении периодических изданий? Также 10%, если продукция не носит рекламный характер, а ее содержание не является эротическим.

По сниженному тарифу 10% облагается издание культурно-образовательной и научной литературы.

Применительно к услугам международной транспортировки товаров по-прежнему будет применяться ставка 0%. Полный перечень видов деятельности, по которым субъекты хозяйствования исчисляют НДС по нулевому тарифу, приведен в п. 1 ст. 164 НК РФ.

Последствия повышения НДС

НДС закладывается практически во все реализуемые населению товары и оказываемые услуги.

За счет изменения ставок налогообложения эксперты прогнозируют рост отпускных цен на ряд продукции, в том числе на продукты питания, автомобильное топливо, одежду, услуги ЖКХ и др.

Применительно к тарифам коммунальных услуг правительство предлагает произвести повышение базовых ставок с 1 января 2019 года. Но обновленная стоимость оплаты ЖКХ не должна превышать размер инфляционного коэффициента.

Рост цен на потребительские товары и ряд услуг станет причиной снижения покупательской способности населения.

Если уровень инфляции превысит прогнозные показатели, будет утрачена возможность дальнейшего снижения Центробанком ключевой ставки, кредиты перестанут дешеветь.

Субъектам хозяйствования, в связи с изменением налоговых тарифов, придется в начале года обновлять условия договорных отношений с контрагентами. В соглашения надо будет внести сведения о том, сколько составляет НДС в 2019 году, как в результате изменения условий налогообложения будет формироваться стоимость предмета договоренностей.

Сложности могут возникнуть по поставкам в переходный период.

В этой ситуации придется производить доначисления налога. Возможна и обратная ситуация, требующая корректировки – когда аванс получен с учетом старой ставки налога, а отгрузка произошла в январе 2019 года после вступления в силу изменений по НДС.

Когда платить импортный НДС в 2021 году?

Импортеры также должны платить ввозной НДС. Порядок налогообложения в этом случае определен п. 1 ст. 174 НК РФ.

НДС платят все хозяйствующие субъекты, осуществляющие импортные операции, вне зависимости от используемого режима налогообложения. Налог платит либо сам декларант, либо иное лицо (например, перевозчик). Если импортную продукцию декларирует таможенный брокер, именно он платит НДС.

Чаще всего импортный НДС уплачивается на таможне. Но если ввоз производится из страны, с которой заключен международный договор об отмене таможенного контроля, например, со странами ЕАЭС, то налог уплачивается в ИФНС.

На таможне НДС платится особым образом — не по итогам отчетного квартала, а одновременно с уплатой иных таможенных платежей. Срок перечисления налога зависит от таможенной процедуры, согласно которой помещаются импортные товары. К примеру, если товары помещаются для свободного обращения, то срок перечисления налога — до выпуска товаров при условии, что импортер не использует льготы по уплате НДС. Таможня не выпустит товар, пока импортер не заплатит налог.

Также от таможенной процедуры, под которую помещаются товары, зависит срок уплаты НДС при ввозе. В одном случае налог уплачивается полностью или частично, а при другой ситуации НДС вообще не надо платить.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда платить НДС налоговым агентам?

Российская компания, являющаяся налоговым агентом, должна платить НДС, начисленный или удержанный в налоговом периоде (квартале), равными ежемесячными платежами не позже 25-го числа каждого из трех месяцев, идущих за этим кварталом (п. 1 ст. 174, ст 163 НК РФ).

Если срок приходится на выходной день, то он переносится на следующий рабочий день.

Исключение в данном случае — срок перечисления НДС по работам или услугам, исполнителем по которым является иностранная компания, не стоящая на учете в России. В такой ситуации налоговому агенту нужно заплатить НДС одновременно с выплатой денежных средств иностранным компаниям. (п. 4 ст. 174 НК РФ, Письмо Минфина от 01.11.2010 г. № 03-07-08/303).

При этом банки не вправе принимать платежные поручения на перевод оплаты исполнителю, если при этом заказчик не предъявил платежку на перечисление НДС в бюджет.

С 01.10.2020 г. зачет переплаты по НДС возможен в счет долга по любым налогам (п. 22 ст. 1 Закона от 29.09.2019 г. № 325-ФЗ, Письмо Минфина от 10.08.2020 г. № 03-02-07/1/72100). Но отмена ограничений по видам налогов, по которым можно проводить зачет, в данном случае не имеет значения.

В данной ситуации не используется порядок зачета, указанный в п. 1 ст. 78 НК РФ. В счет погашения долга по НДС, возникшего при приобретении работ или услуг у иностранной компании, налоговый агент не вправе произвести зачет суммы переплаты по другим налогам (Письмо Минфина от 28.09.2012 г. № 03-02-07/1-231).

Срок перечисления НДС для иностранных компаний-налоговых агентов — не позже 25-го числа месяца, идущего за отчетным кварталом (п. 7 ст. 174.2 НК РФ).

Какая ответственность за нарушение срока перечисления НДС?

Если хозяйствующий субъект не перечислит НДС в установленный срок, то будет начислена пеня по ст. 75 НК РФ. Она рассчитывается исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 ставки рефинансирования за период с 31-го дня просрочки.

Если нарушение по уплате НДС выявлено в ходе проверки, то компанию и ее должностных лиц могут привлечь к налоговой, административной или даже уголовной ответственности.

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Оформление и контроль первичных документов в 1С:Бухгалтерии 8

Как использовать прогрессивную шкалу НДФЛ в 1С:ЗУП 8 ред. 3

Договорные отношения и НДС

Для реализации своей продукции, работ или услуг организация чаще всего заключает договоры с покупателями и заказчиками. Одним из условий договора является цена

В том, как правильно зафиксировать цену и НДС в договоре и на что обратить внимание при разработке проекта договора, поступившего от заказчика, помогут разобраться статьи:

- «Договор без НДС: спорные моменты и оформление расчетов»;

- «Как рассчитать НДС, если сумма налога не выделена в договоре?».

Часто встречаются ситуации, когда 1 организация просит другую оказать услугу или отгрузить продукцию, но эта просьба выражается в виде письма или заявки. Договор же не заключается. При этом в письме может оговариваться сумма, например: «Оплату в размере 25 000 руб. гарантируем». Как считать НДС в данной ситуации (в том числе или сверх этой суммы), читайте в статье «НДС исчисляется сверх договорной цены, только если это прямо следует из договора или обстоятельств, предшествующих его заключению».

Начислять ли НДС при продаже товара, купленного без НДС, подскажет статья «Порядок продажи купленного без НДС товара (имущества) с учетом НДС».

В договоре может быть предусмотрен отложенный переход права собственности. О том, как правильно определить момент формирования налогооблагаемой базы, рассказано в статье «Когда начислять НДС, если право собственности переходит к покупателю после отгрузки».

Факторы, влияющие на сумму НДС, подлежащего уплате

Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение, уменьшает сумму уплачиваемого налога.

См. также материал «Принятие к вычету НДС с выданных авансов».

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, подлежащий вычету, уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?»

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, уменьшает сумму уплачиваемого налога.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

См. также: «Как ведется раздельный учет по НДС (принципы и методика)?».

Вычет НДС

В налоговом законодательстве существует множество правил и ограничений при принятии НДС к вычету.

Вычет производится на основании:

– налоговых деклараций (расчетов) по НДС;

– ЭСЧФ , направленных плательщиком на Портал (подп. 5.2 п. 5 ст. 132 НК-2019).

Вычетам подлежит «входной» (предъявленный) НДС при приобретении активов независимо от даты проведения расчетов за них либо уплаченный плательщиком при ввозе товаров на территорию Республики Беларусь после его отражения в бухучете и книге покупок (в случае, если плательщик ведет книгу покупок).

«Входной» НДС можно принять к вычету только на основании ЭСЧФ, полученных в установленном законодательством порядке, при условии подписания их плательщиком электронной цифровой подписью.

Бывает, что «входной» НДС не принимают к вычету, а относят на затраты организации.

Распределение вычетов

НК-2019 определил порядок распределения налоговых вычетов методами удельного веса и раздельного учета с приведением формул для расчета. Это позволит плательщикам безошибочно применять данное распределение. Ранее формулы в налоговом законодательстве не приводились. Кроме того, введена обязанность распределения налоговых вычетов методом раздельного учета в сферах:

– строительства;

– реорганизации организаций;

– арендных отношений.

Сколько процентов составляет оптимальная налоговая нагрузка по НДС 2019-2020 годов

Показатели налоговой нагрузки определяют финансовое состояние фирмы. Для расчета налоговой нагрузки существует формула, одним из показателей которой является сумма налога к уплате.

Подробнее о налоговой нагрузке, а также о порядке расчета и величинах, влияющих на ее значение, см. в материале «Налоговая нагрузка по НДС: от чего зависит и как рассчитать?».

Как уже отмечалось ранее, на показатель налоговой нагрузки влияют различные факторы. Таким образом, корректируя основные величины, применяемые для расчета налоговой нагрузки, можно добиться ее увеличения или наоборот, уменьшения.

Используя тот или иной вариант снижения налоговой нагрузки, не забывайте о безопасной доле налоговых вычетов, ведь превышение величины этой доли приведет к повышенному вниманию налоговых органов. Оценить безопасность доли вычета по НДС можно с помощью этого материала.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

Счет-фактура

НК РФ и Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 № 914) не обязывают налогоплательщиков, исполняющих обязанности налоговых агентов по НДС, выписывать какие-либо счета-фактуры и регистрировать их в книге покупок и в книге продаж. Статья 169 НК РФ, посвященная счетам-фактурам, предусматривает их обязательное составление непосредственно налогоплательщиком.

Буквальное прочтение пункта 1 статьи 172 НК РФ позволяет сделать вывод о том, что вычет сумм НДС, удержанных налоговыми агентами в порядке, предусмотренном статьей 161 НК РФ, и перечисленных ими в бюджет, производится без счетов-фактур на основании любых иных документов, подтверждающих факт удержания и уплаты налога.

Вместе с тем вся система налогового учета по НДС построена на принципе формирования данных книги покупок и книги продаж на основании полученных и выставленных налогоплательщиком счетов-фактур, а уже данные самих книг служат основанием для заполнения налоговых деклараций по НДС (определения сумм НДС к начислению и вычету). Исходя из этого налоговые органы придерживаются точки зрения о необходимости составления счетов-фактур и налоговыми агентами. Поэтому во избежание возникновения спорных ситуаций налогоплательщикам, выступающим в роли налоговых агентов, целесообразно выписывать счета-фактуры и отражать удержанные и перечисленные в бюджет суммы НДС как в книге продаж, так и в книге покупок (если налогоплательщик имеет право на соответствующий налоговый вычет).

При оформлении счетов-фактур налоговыми агентами следует руководствоваться письмом МНС России от 22.07.2003 № ВГ-6-03/807.

Налоговый агент, на которого возложены обязанности по исчислению, удержанию у иностранного лица и перечислению в бюджет НДС, составляет счет-фактуру с пометкой «за иностранное лицо».

Счет-фактура составляется на полную сумму, перечисленную иностранному лицу, с выделением суммы налога. При перечислении авансового платежа счет-фактура составляется на сумму произведенного расхода.

Один экземпляр составленного счета-фактуры хранится у налогового агента как плательщика НДС в журнале учета выданных счетов-фактур (как основание для начисления НДС). Он подлежит регистрации в книге продаж с пометкой «уплата налога налоговым агентом за иностранного поставщика» в момент фактического перечисления средств иностранному поставщику и перечисления за него суммы налога в бюджет.

Другой экземпляр этого же счета-фактуры хранится у налогового агента как покупателя в журнале учета полученных счетов-фактур. Данный экземпляр является основанием для записи в книге покупок и применения налоговых вычетов после фактической уплаты налога в бюджет в случае, если это установлено налоговым законодательством.

Реализация пальмового масла.

С 01.10.2019 применяется повышенная ставка НДС.

В пункте 2 ст. 164 НК РФ перечислены товары и услуги, реализация которых подлежит льготному налогообложению.

В этом же пункте сказано, что коды видов продукции, перечисленных здесь, в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2),

а также Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) определяются Правительством РФ. Во исполнение данной нормы Постановлением Правительства РФ от 31.12.2004 № 908 утверждены:

-

Перечень кодов видов продовольственных товаров в соответствии с ОКПД, облагаемых НДС по ставке 10 % при реализации (далее – Перечень ОКПД 2);

-

Перечень кодов видов продовольственных товаров в соответствии с ТН ВЭД, облагаемых НДС по ставке 10 % при ввозе на территорию РФ (далее – Перечень ТН ВЭД).

До недавнего времени реализация пальмового масла облагалась по налоговой ставке НДС 10 %.

Федеральный закон № 268-ФЗ исключил этот продукт из абз. 6 пп. 1 п. 2 ст. 164 НК РФ, соответственно, с 01.10.2019 к его реализации применяется ставка НДС базовая — 20 %.

Предварительная оплата.

Если продукт оплачен предварительно до указанной даты, «авансовый» НДС с полученной суммы рассчитывается по ставке 10/110 (абз. 2 п. 1 ст. 154, пп. 2 п. 1 ст. 167, п. 8 ст. 171 НК РФ). Соответствующие данные продавец заносит в книгу продаж (п. 3 и 17 Правил ведения книги продаж).

Предъявленный продавцом налог (абз. 2 п. 1, 3 ст. 168, п. 5.1, 6 ст. 169 НК РФ) покупатель вправе заявить к вычету (п. 12 ст. 171 НК РФ).

В момент отгрузки (с октября 2019 года и далее) продавец исчислит НДС по ставке 20 % (п. 3 ст. 164, п. 14 ст. 167 НК РФ), при этом заявит к вычету «авансовый» НДС по ставке 10/110 (п. 8 ст. 171, п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок). Покупатель, в свою очередь, учтет в составе вычетов «входной» НДС по ставке 20 % и восстановит «авансовый» НДС по ставке 10/110 (пп. 3 п. 3 ст. 170 НК РФ).

Но поскольку сумма налога по сделке из-за изменения ставки меняется, стороны могут договориться о доплате налоговой разницы. Во всяком случае именно такие рекомендации давала ФНС в Письме от 23.10.2018 № СД-4-3/20667@ для схожей ситуации: повышения с 01.01.2019 базовой ставки.

Важный момент: если между сторонами возникают разногласия, обязательно нужно обращать внимание на то, как установлена цена договора. Если она установлена с указанием:

-

«цена, кроме того НДС» – дополнительные затраты несет покупатель. Компенсировать доплату он сможет при наличии права на вычет;

-

«цена, в том числе НДС» (или просто «цена») – повышение ставки оплачивает продавец, если не договорится с покупателем об увеличении цены.

Вопросы импортеров.

Итак, в пп. 1 п. 2 ст. 164 НК РФ пальмовое масло с 01.10.2019 не числится, вместе с тем в Перечне ТН ВЭД оно осталось (соответствующие коррективы на 01.12.2019 еще не внесены).

Вероятнее всего, данный факт не станет препятствием для взимания таможенниками «ввозного» НДС по ставке 20 % (ведь нормы Налогового кодекса на основании п. 1 ст. 4 имеют приоритет над подзаконными актами, в том числе над постановлениями Правительства РФ). Начисление этого налога в отчетности не отражается; вычет будет произведен в сумме уплаченного (20 %-го) налога и отражен в декларации по НДС в строке 150 «Сумма налога, уплаченная налогоплательщиком таможенным органам при ввозе товаров…» разд. 3.

Но не станет ли это при формальном подходе поводом для снижения вычета?

Надеемся, что нет. Чтобы заявить вычет по НДС, в книге покупок нужно зарегистрировать документы, которые подтверждают уплату «ввозного» НДС на таможне (Письмо ФНС России от 22.02.2019 № СД-4-3/3108). И если НДС при ввозе пальмового масла уплачен по базовой ставке, эту сумму можно легко подтвердить, значит, и проблем с вычетом быть не должно.