Как посчитать доходность облигаций?

Содержание:

НКД — Накопленный Купонный Доход

Чтобы понимать механизм вывода средств с ИИС через купоны, нужно хорошо представлять себе природу облигации. В частности, вспомнить, что такое Накопленный Купонный Доход и купон.

Здесь и далее все примеры будут даны с использованием ОФЗ как наиболее понятных и ликвидных инструментов для начинающего инвестора, использующего ИИС, однако описываемый здесь купонный механизм будет действовать на любых облигациях, купоны по которым освобождены от НДФЛ.

Как известно, полная стоимость облигации складывается из двух компонентов:

- Тело облигации

- НКД (Накопленный Купонный Доход)

Расчёт НКД

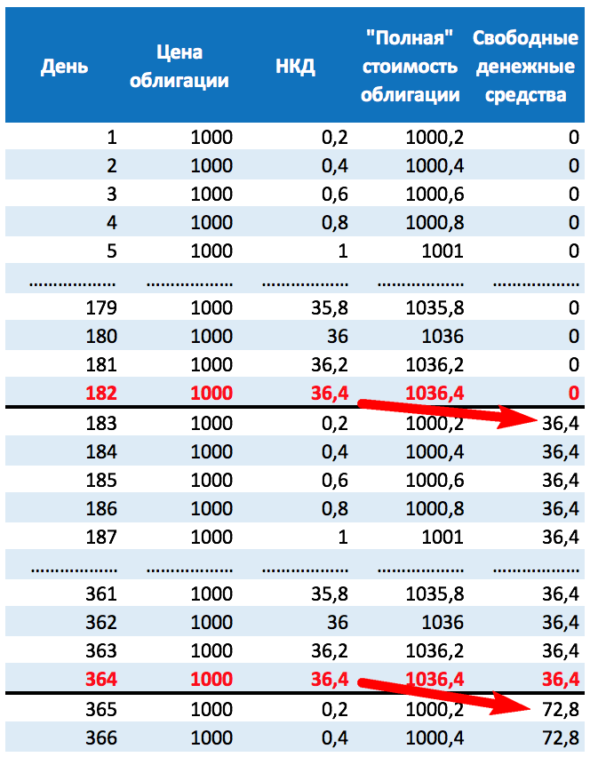

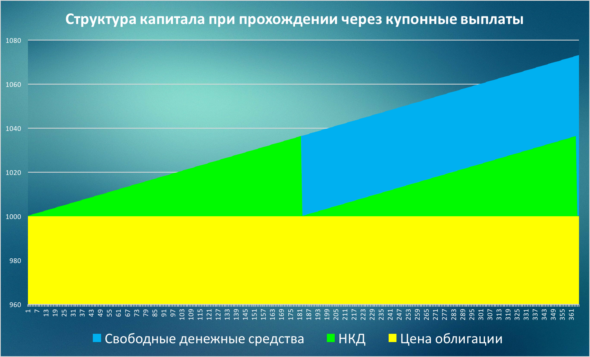

Между тем, НКД каждый день увеличивает стоимость облигации на некоторую постоянную величину. Например, если размер купона равен 36,4 рублей и выплачивается раз в 182 дня, то ежедневный НКД составит 36,4/182=0,2 рубля ежедневно.

Эти крохотные дольки каждый день увеличивают стоимость нашего актива (и это, кстати, один из весомых плюсов облигаций по сравнению с банковским вкладом), но когда настаёт день икс (дата выплаты очередного купона), это виртуальные деньги (мы никак не могли их использовать), превращаются в деньги реальные:  НКД можно сравнить с гадким утёнком, который растёт с каждым днём и, наконец, в день выплаты купона превращается в белого прекрасного лебедя — денежную сумму, которая приходит к нам на счёт — до этого момента данная сумма была в некоторой степени виртуальной, «бумажной» прибылью.

НКД можно сравнить с гадким утёнком, который растёт с каждым днём и, наконец, в день выплаты купона превращается в белого прекрасного лебедя — денежную сумму, которая приходит к нам на счёт — до этого момента данная сумма была в некоторой степени виртуальной, «бумажной» прибылью.

Но в день выплаты купона всё встаёт на свои места: бумажная прибыль превращается в настоящие деньги, а сам НКД… обнуляется, и начинается всё сначала:  Конечно, и тело облигации может меняться в цене, но колебания эти незначительны, и для наглядности примера мы представим, что цена самой облигации — постоянна.

Конечно, и тело облигации может меняться в цене, но колебания эти незначительны, и для наглядности примера мы представим, что цена самой облигации — постоянна.

Итак, мы видим, что НКД — надбавка к цене облигации, которая превращается в наличные в день выплаты купона. Теперь, когда ясен весь этот механизм, пойдём дальше.

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Как и где купить ОФЗ?

Покупка Облигаций Федерального Займа – довольно простой процесс, доступный любому будущему инвестору. Первым делом вам нужно найти брокера, зарегистрироваться и пополнить свой лицевой счет. Мы предпочитаем Just2Trade для работы на фондовом рынке, так как это крупнейший брокер, где доступно более 30 000 акций с 20+ бирж.

Следующий шаг – установка необходимого программного обеспечения. Все ссылки, ключи, руководства пользователя и другие инструкции вы получите от сотрудников выбранного вами брокера. После установки программы купите облигацию. Для этого выберите понравившуюся ценную бумагу, заполните заявку и нажмите на клавишу «Купить». Деньги на вашем счету спишутся, а вы станете владельцем облигации государственного займа. Продать ценную бумагу можно подобным способом, только вместо КУПИТЬ, нажать кнопку ПРОДАТЬ.

На российском рынке существует около 50 финансовых компаний, которые предоставляют брокерские услуги и где можно приобрести облигации федерального займа. Все их можно назвать надежными, ведь брокеры – это всего лишь посредники между отношениями продавца и покупателя.

Каждый инвестор самостоятельно решает, стоит ли ему вкладывать в облигации федерального займа РФ. Главное преимущество этого вида заработка налицо: вы имеете гарантированный доход при отсутствии рисков. Приобретение ценных бумаг является наиболее безопасным и выгодным способом инвестирования, чем вклад в банке. Все это делает ОФЗ одним из самых выгодных и надежных типов вложения средств.

Опрос: Хотели бы вы купить облигации?

Poll Options are limited because JavaScript is disabled in your browser.

Плюсы и минусы Облигаций Федерального Займа

- Высокая надежность: ценные бумаги выпускаются и регулируются государством Российской Федерации, поэтому среди отечественных финансовых инструментов этот способ инвестирования заслужено считается одним из самых безрисковых;

- Низкая минимальная сумма инвестиции: стоимость одной ценной бумаги равняется тысяче рублей;

- Повышенная ликвидность: оборот торгов за один день может достигать более миллиона рублей;

- Разные сроки погашения облигации: от года до десятка лет, в некоторых случаях вы можете сами их выбрать;

- Разнообразный выбор ценных бумаг: в зависимости от своей стратегии, преследуемых целей и рыночной ситуации вы можете выбрать разные типы облигаций;

- Льготное налогообложение: если вы физическое лицо, с дохода по купонным выплатам не собирается налог, кроме того, в цену облигации уже включен накопленный купонный доход и все расходы на сделку.

Наравне с преимуществами, ОФЗ наделены некоторыми недостатками.

Рекомендованные для вас статьи:

- Как вкладывать в инвестиционные фонды в примерах

- Цена акции Volkswagen сегодня (онлайн), Прогноз и Пример покупки

- Акции МТС – Стоимость сейчас (онлайн), Дивиденды и Обзор

Первое – налог все же собирается с разницы между стоимостью приобретения и продажи или погашения бумаги (в размере 13%). Во-вторых, это риск дефолта государства, в случае которого вы не получите свои деньги назад. Дефолт – невыплата долгов, невыполнение финансовых обязательств. Риск минимальный, но все же такая вероятность существует. Третий недостаток – риск снижения стоимости во время кризиса. Этот риск актуален, только если вы захотите продать ценную бумагу раньше срока.

Дюрация облигации: расчет, формула

Величина дюрации может быть использована для характеристики многих инвестиционных инструментов, но чаще всего ее применяют для учета рисков при использовании ценных бумаг с установленным сроком обращения.

Наиболее распространенным использованием показателя дюрации является расчет дюрации облигации. Как уже было приведено выше, дюрация облигации идентична общему понятию дюрации, что представляет собой определенное количество лет, необходимое на погашение полной стоимости облигации.

Облигация является эмиссионной долговой ценной бумагой и ее рыночная стоимость может меняться в течение периода ее полного погашения.

Дюрация позволяет инвестору в полной мере оценить финансовую привлекательность облигаций на рынке ценных бумаг, учитывая сразу несколько важных показателей — срок, на который выдана облигация, ставку процента (купон), номинальную стоимость ценной бумаги. Вычисленный показатель дюрации облигации поможет инвесторам принять решение о размещении портфеля ценных бумаг с наибольшей прибылью.

Расчет дюрации ценной бумаги может быть произведен несколькими способами:

Формула дюрации — как подсчитать значение

Дюрация зависит от трех составляющих: цена, процентная ставка и срока до погашения

De = /

Где:

- De – значение эффективной дюрации облигации

- Pi- – рыночная цена при понижении ставки

- Pi+ – рыночная цена при возрастании ставки

- Pr – номинальная цена ценной бумаги

- i+ – повышенная стартовая ставка

- i— – сниженная стартовая ставка

Считать самостоятельно дюрацию облигации по формуле не нужно. Она уже подсчитана автоматически. Данные можно посмотреть в торговом терминале QUIK или в открытых источниках по облигациям: https://www.rusbonds.ru (например).

Сложность формулы заключается в том, что текущие деньги не равны завтрашним деньгам. Поэтому для точности расчётов их следует дисконтировать.

Есть также другая формула дюрации, которая учитывает еще и ставку дисконтирования:

D = / (1+i)t) + ( / (1+i)n)] / p

Где:

- n – число платежей

- t – период, требуемый для полного погашения

- M – погашение номинальной цены облигации

- C – денежные поступления процентной прибыли

- i – ставка дисконтирования

- p – рыночная цена облигации

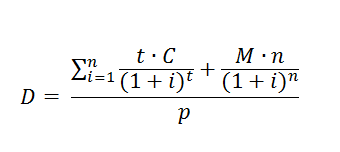

Дюрация Маколея

Фредерик Маколей вывел формулу вычисления дюрации еще в 30-х годах прошлого столетия, однако практическое использование в России ее началось только с 1993 г.

Формула выглядит следующим образом:

- где D – дюрация,

- n – количество платежей,

- t – время, необходимое для полного погашения,

- M – погашение номинальной стоимости ценной бумаги,

- С – денежный поток процентных доходов,

- i – ставка дисконтирования,

- p – рыночная стоимость ценной бумаги

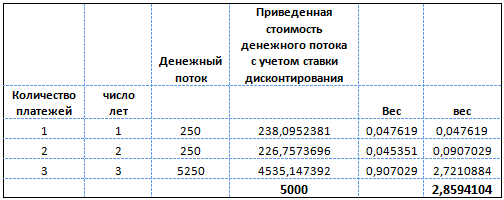

К примеру, инвестор имеет две облигации номинальной стоимостью 5000 рублей каждая, при этом одна из них с нулевым купоном (бескупонная) и сроком погашения 3 года, другая с купоном, равным 5 %, который выплачивается ежегодно, сроком погашения также 3 года.

В первом случае дюрация будет равна сроку погашения облигации, а именно 3 года, так как денежный поток процентных доходов равен 0.

Во втором случае расчет можно произвести следующим образом:

Дюрация облигации с 5 % купоном составит 2,86 года.

Модифицированная дюрация

В случае если процентная ставка доходности меняется в каком-либо временном промежутке до момента полного погашения номинальной стоимости, то необходимо использовать для расчета формулу модифицированной дюрации:

Dm= D/(1+ Cm/n)

- где Dm – модифицированная дюрация,

- Cm – доходность до погашения,

- n – количество выплат по купонам в год

Применяя предыдущий расчет, вычислим Dm= 2.86/((1+0.05/1))=2.86/1.05=2.72

Таким образом, при увеличении дохода по купону, дюрация снижается.

Однако, модифицированная дюрация применима лишь в том случае, если доходные денежные потоки с изменением процентной ставки не меняются, что в практическом применении чаще всего невозможно. Для расчета необходим более чувствительный инструмент к колебаниям ставки процента и, соответственно, доходности, каким и является эффективная дюрация.

Эффективная дюрация

При расчете эффективной дюрации облигации учитываются колебания процентных ставок как в сторону уменьшения, так и в сторону увеличения. Формула для расчета выглядит следующим образом:

- Где De – эффективная дюрация,

- Pi- — стоимость облигации при уменьшении процентной ставки,

- Pi+ — стоимость облигации при увеличении процентной ставки,

- Ро – начальная стоимость облигации,

- i+ — увеличенная начальная процентная ставка,

- i- — уменьшенная начальная процентная ставка.

Расчет эффективной дюрации применим с использование биноминального процентного дерева для исчисления стоимости облигации с учетом колебаний процентных ставок.

Налогообложение НКД

С полученного купонного дохода удерживается налог в размере 13%. Ранее налог удерживался самим эмитентом. Но с начала 2012 по всем долговым ценным бумаг, выпущенными после указанного периода налоговым агентом является сам брокер.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Непосредственно владельцу облигации купон начисляется уже чистый, после уплаты налогов.

Но это не полная информация. На самом деле все немного сложнее.

Понятие дохода по купону и дохода, полученного из-за курсовой разницы бумаг (купил дешевле — продал дороже) различаются.

Если владелец продал бумагу с НКД до наступления срока выплат, то прибыль считается как разница между покупкой и продажей.

Пример.

Была куплена бумага по 1000 рублей с накопленным по ней купоном 30 рублей. В момент продажи купон вырос до 50 рублей. Итоговая прибыль — 20 рублей. С этих денег нужно будет заплатить налог 13% или 2,6 рубля.

Но дело в том, что само удержание налога будет происходить или в конце налогового периода, либо при выводе средств с брокерского счета. Получаем некоторую отсрочку платежа. И можно пользоваться этими деньгами некоторое время в своих целях. А если в совокупности по счету за год был получен убыток, то можно вообще уйти от уплаты налогов по НКД.

Если же бумага была куплена до наступления выплат по купону, с уже имеющимся НКД, то может получиться довольно неприятная ситуация. Покупатель оплачивает предыдущему владельцу полностью НКД, и при дальнейшем получении купона от эмитента с него еще удерживается налог. В итоге ожидаемая доходность снижается, а в некоторых случаях можно уйти даже в минус.

Пример.

Покупка бумаги с накопленным купоном — 50 рублей. В момент выплаты купона 60 рублей, с этой суммы будет удержано сразу 13% и на счет владелец получит только 52,2 рубля. И вместо ожидаемой прибыли в 10 рублей с бумаги, реальная сумма поступлений денежных средств снижается в 4 раза!!!!

А если бумага была бы куплена за 2-3 дня до наступления купонных выплат, был бы убыток. Допустим при НКД более 53 рублей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

По облигациям федерального займа (ОФЗ) налог на купонный доход не взимается!!!

Конечно брокер в конце налогового периода проведет перерасчет всех убыточных и прибыльных операций и выведет налогооблагаемую базу. И убыток полученный при покупке облигаций с НКД снизит общую налогооблагаемую базу. Но только после того, как данная бумага будет реализована владельцев. А пока она на руках — вы имеете «бумажный убыток», который никак не учитывается брокером.

Виды облигаций по валюте представления

Все отечественные облигации можно разделить на два основных типа по валюте их номинала и купона.

Облигации, номинированные в рублях. Подобные облигации составляют абсолютное большинство российских облигаций, доступных розничному инвестору.

Облигации, номинированные в валюте. На Московской бирже можно также купить облигации, номинал которых выражен в долларах или евро (список доступных еврооблигаций от Московской биржи). Эти облигации позволяют получать процентный доход в валюте, что особенно актуально в свете текущих событий, когда валютные вклады в банках приносят околонулевую доходность. Правда, на большие проценты по еврооблигациям рассчитывать все равно не приходится.

Что такое купон по облигации простым языком

Купон по облигации — это вознаграждение для инвесторов, прибыль за то, что они дали в долг. Размер выплаты заранее известен и определяется условиям в момент эмиссии.

Бывают следующие виды купонов:

- Постоянный. Самый простой вариант. Эмитент при размещении устанавливается какое-то значение на весь срок действия ценной бумаги. Таким образом, покупатель может заранее узнать точную прибыль через любой срок (даже через 5 и более лет, если экспирация большая).

- Переменный. Купон зависит от текущей ситуации на рынке (чаще всего привязывается к ставке RUONIA за последние 6 месяцев).

- Индексируемый. На него начисляется небольшой купон, но зато его номинал увеличивается на размер инфляции. В США такие облигации пользуются популярностью. В России они не так популярны.

- Нулевой (дисконтный). Облигация выпускается дешевле номинала (по другому говорят: с дисконтом). Доход инвестора будет по мере роста к номинальной цене.

Доходность облигаций федерального займа

Кредитование государства с целью получения дохода – неплохая идея для заработка. Его инструментом служат облигации федерального займа.

Важно!

Не только Международный Валютный Фонд, но и физические лица могут одолжить России деньги под проценты и, что важно, вернуть их в любой день. Даже во время кризиса текущая доходность ОФЗ составляет 9-10%.. Ещё один аргумент в пользу этих ценных бумаг – это максимальная независимость от любых неблагоприятных факторов

Ещё один аргумент в пользу этих ценных бумаг – это максимальная независимость от любых неблагоприятных факторов.

Ставка определена заранее и не меняется. Нет и проблемы, существующей для банковских вкладов, – риск отзыва лицензии. В 2015 г. закрыто более 100 банков России.

Основные преимущества рынка облигаций федерального займа:

- Доступность – минимальный лот в 1 000 рублей может купить любой инвестор.

- Гарантированный купонный доход – в отличие от владельца акций, чья прибыль нестабильна, держатель ОФЗ регулярно получает купон (его размер и срок выплаты оговорены заранее). Купонная доходность может быть реинвестирована.

- Ликвидность. Возможность вернуть вложенные средства в любой день (в отличие от банковского депозита). Бумагу можно продать до срока её погашения.

- Продавая ОФЗ до выплаты очередного купона, владелец получает накопленный купонный доход.

- Стоимость ценных бумаг изменяется. Поэтому доходность облигаций федерального займа может быть увеличена путём перепродажи по выгодной цене.

- Отсутствие налогообложения доходов по купону.

Разумеется, существуют риски владения ОФЗ — это риск дефолта. В фатальной экономической ситуации, когда государство не сможет обслуживать свой долг, эмитент – Министерство финансов – может пойти на реструктуризацию: доход по ОФЗ будет выплачен Вам новыми облигациями.

Какова текущая доходность?

Рассчитаем доход на примере ставок по облигациям, существующим в 2016 г. Например, номинал ОФЗ равен 1000 руб. Цена – 100% от номинала.

Рассчитаем на примере из жизни, какова будет реальная доходность, если вложить деньги в облигации федерального займа.

Для примера берём торгуемую в 2016 г. ОФЗ 26207. Номинал стандартный – 1 000 руб.

Дата погашения – 03.02.2027

Цена на 21.01.2016 равна 84,3% от номинала, то есть 843 рубля. Минимальная цена в тот день была 82,85%.

Совет!

Купон равен 40,64 руб. (4,064%). Периодичность выплат купона – 2 раза в год.

Подсчитаем: Сумма, получаемая держателем ОФЗ в год, составит 81,28 руб. (купон 40,64 выплачивается дважды в год 40,64*2=81,28).

К номиналу данная доходность составит 8,128% годовых (81,28/1000*100%). В расчётах не учтён один важный момент. По факту ОФЗ куплена не по номиналу в 1000 рублей, а по 843 рублей.

Реальную доходность надо считать иначе: 81,28/843*100%=9,64%. Учитывая, что инвестор купит не одну ценную бумагу, разница будет существенной.

ОФЗ 26207 куплена за 843 руб. (84,3% от номинала). (В тот же день некоторые инвесторы купили её по 82,85%). А правительство РФ, если мы додержим бумагу до 03.02.2027г., погасит нам ее, но 1000 руб. (1000-843)/1000*100%=15,7% к основной доходности. К сожалению, этот доход мы получим только через 11 лет.

Рассчитаем вышеуказанную доходность относительно одного года. В 2016 году до погашения ОФЗ ещё 11 лет. 15%/11=1,43% годовых.

Соответственно, годовая доходность нашей облигации федерального займа составила 9,64%+1,43%=11,07% годовых.

К концу мая 2016 года та же облигация торгуется ближе к цене 100%. 17.05.2016 клиенты ITinvest продавали ОФЗ 26207 по 96,85% (максимальная стоимость в тот день 97,46%).

Внимание!

Соответственно, на каждой облигации, купленной в начале года, они заработали 125,5 руб. Это 14,89% за четыре месяца без учёта купонной доходности.. Ставки ОФЗ позволяют этим бумагам быть хорошим инструментов для долгосрочных денежных вложений

Ликвидность и начисляемый ежедневно купонных доход делают возможным торговлю

Ставки ОФЗ позволяют этим бумагам быть хорошим инструментов для долгосрочных денежных вложений. Ликвидность и начисляемый ежедневно купонных доход делают возможным торговлю.

Отслеживать стоимость облигаций федерального займа онлайн можно в бесплатной программе SmartX. Здесь же показано количество сделок, котировки за предыдущие периоды, срок погашения и др.

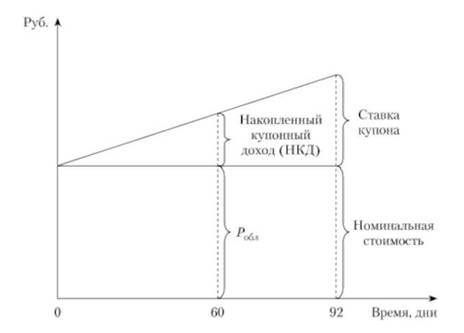

Накопленный купонный доход

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

Кривая бескупонной доходности ОФЗ

Кривая бескупонной доходности — это принятый в инвестиционном мире способ для описания структуры процентных ставок в конкретный период времени для однородных долговых ценных бумаг, обладающих одинаковыми качественными характеристиками.

Она является одним из основных индикаторов для определения состояния всего финансового рынка, и главным эталоном для иных финансовых инструментов и различных облигаций.

А о том, что скрывается под понятием «кривой доходности», в общем смысле этого слова, можно посмотреть в следующем видео:

Как считается ставка?

На график бескупонной доходности влияют несколько факторов:

- политика Центробанка России (основной пункт: определение ключевой ставки для всех банков РФ);

- инфляция в стране;

- платежеспособность населения;

- уровень ВВП, его рост или падение;

- равновесие спроса и предложения.

Процентная ставка, определяемая Центральным банком, может повышаться или понижаться. Когда ключевая ставка низкая, то кредиты для бизнеса дешевеют, становятся доступными. Тем самым растет производство, наступает экономический рост. Кривая доходности направлена вверх. При росте ключевой ставки происходит обратная ситуация.

В стране со «здоровой» экономикой, ростом ВВП, низкой инфляцией и платежеспособностью населения (рост зарплат, пенсий и социальных выплат) кривая доходности направлена вверх. При нестабильной обстановке в стране, снижении ВВП и доходов населения (снижение зарплат, пенсий, урезание социальных пособий) кривая на графике будет направлена вниз. Когда график доходности остается на одном уровне, это говорит о переходном этапе в экономике страны.

ВАЖНО! Особым фактором является баланс спроса и предложения и его колебания. Усилия инвесторов направлены на покупку облигаций компаний, чьи доходы, по их прогнозам, увеличатся в будущем

Долговые ценные бумаги активно развивающегося предприятия будут пользоваться спросом, а значит будет расти их доходность.

Налогообложение

С купонного дохода по ОФЗ инвесторы не платят налог. А вот с купонной доходности корпоративных облигаций резиденты платят 13%, а нерезиденты 35%. Хотя в перспективе по этим бумагам тоже не нужно будет ничего платить с купона. Такая ситуация уже имеет место по облигациям, выпущенным, начиная с января 2017 года.

Для спекулянтов, зарабатывающих на перепродаже, другие правила. С положительной разницы между покупкой и продажей они платят налог

И неважно, с какими облигациями инвестор провернул сделку: с корпоративными, муниципальными или государственными. Все равно нужно будет отдать 13%

От чего зависит цена облигаций?

Инвесторам, вкладывающим деньги в классические облигации, нужно иметь представление о факторах, от которых зависит цена бумаг. Речь идет о дюрации и ставке Центробанка. Ключевая ставка – процент, под который регулятор кредитует корпоративные банки.

Начнем с зависимости цены облигаций от ставки ЦБ. После обвала рубля, случившегося в конце 2014 года, ключевой показатель повысили до 17%. Как это повлияло на стоимость бондов?

В качестве примера приведем динамику классических облигаций выпуска 26205. До резкого повышения ключевой ставки она стоила 96% от номинала. После обвала рубля и резкого повышения ставки цена облигации упала ниже 70% от номинала. Как видите, падение было существенным. Однако постепенно ситуация на валютном рынке начала стабилизироваться. Центробанк стал понижать ключевую ставку, и облигация пошла в рост.

Дюрация

Как оценить риски облигации, связанные с динамикой ключевой ставки? Для этого нужно знать, что такое дюрация. Этот показатель измеряется в годах и влияет на срок окупаемости инвестиций. Дюрация близка к году погашения. Если облигация была выпущена на 5 лет, показатель составит немногим менее 5. По дюрации можно судить о риске изменения цены, связанном с колебанием ставки ЦБ на 1%.

Пример. Есть облигация с дюрацией 10. Если ключевая ставка вырастет на 1%, облигации теоретически могут подешеветь на 10%. Чем больше времени до погашения, тем выше риск по ценной бумаге. Но это не означает, что облигаций с высокой дюрацией не должно быть в портфеле. Диверсификация предполагает наличие как коротких, так и длинных бумаг со сроком погашения 10-15 лет.

Как ключевая ставка влияет на облигации с фиксированным и плавающим купоном?

Минфин РФ начал выпускать ОФЗ с плавающим купоном уже после взлета ключевой ставки. И купонная доходность поначалу была очень высокой. Например, облигация 29006, выпущенная в I квартале 2005 года приносила 10,55% годовых. Примерно 15 месяцев ее доходность росла, и эту ценную бумагу хорошо покупали. А с III квартала 2016-го облигация начала дешеветь из-за снижения ключевой ставки. В результате у инвесторов пропал к ней интерес, они стали охотнее вкладывать деньги в обычные бумаги с фиксированной ставкой.

Какова динамика облигаций с плавающим купоном в случае снижения ключевой ставки? Она падает очень заметно, и такая тенденция продолжается по сегодняшний день, хотя обычные облигации растут. То есть наблюдается обратная зависимость: ценные бумаги с фиксированной ставкой растут, а с плавающей – падают. Поэтому обе эти разновидности должны присутствовать в хорошо сбалансированном портфеле.

Сберегательный государственный займ

Для привлечения частных вложений с расчетом на население страны государство выпускает облигации государственного инвестиционного сберегательного займа.

Данный тип долговых обязательств предполагает получение прибыли от процентных начислений и разницы их цены при покупке и погашении. Период погашения таких облигаций составляет срок от 3 до 5 лет.

Выпуск ценных долговых бумаг инициирован Министерством Финансов. В оборот они поступают по следующей схеме:

- посредник для их реализации населению выбирается на специальном аукционе;

- заключаются договора купли-продажи.

Правом на покупку данных облигаций располагают как юридические, так и физические лица независимо от государственной принадлежности. Ценные бумаги этого типа можно приобрести в отделении Сбербанка.

К несомненным достоинствам облигаций государственного сберегательного займа относят:

- Минимальный риск при инвестировании.

- Высокий (до 8%) уровень дохода.

- Увеличение дохода при долгосрочных вложениях.

- После одного года владения есть право досрочного погашения без потери выплаченного дохода.

- Низкий порог входа (от 30 000 рублей).

- Право передачи по наследству.

- Возможность получения прибыли при погашении при условии роста номинальной стоимости облигации.

К недостаткам данного типа государственных долговых обязательств относят отсутствие права на свободную покупку и продажу данных облигаций без привлечения сторонних платежных агентов.

ОФЗ для населения привлекательны по причине простоты их приобретения и достаточно высокой доходности. Покупка этих ценных бумаг не требует навыков брокера и постоянного мониторинга биржевых котировок. Приобретение доступно любому жителю страны и не потребует особых экономических знаний и много времени.

Выпуск данных долговых обязательств, помимо привлечения дополнительных финансов в бюджет, призван повысить уровень экономической грамотности населения и привлечь новых потенциальных инвесторов.

Наряду с простотой приобретения, эксперты отмечают достаточно высокий уровень прибыли и минимальный риск потери своих средств в случае неблагоприятных событий с экономической точки зрения.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Абсолют Страхование: как регистрироваться, авторизоваться в ЛК и пользоваться сервисом — 07.03.2021

- Личный кабинет Автодок: алгоритм регистрации, основные разделы сайта — 07.03.2021

- Личный кабинет «Алёнка»: регистрация аккаунта, использование бонусов — 06.03.2021