Овернайт — что это такое простыми словами. кредит овернайт: определение

Содержание:

Особенности услуги

В отличие от самого обычного вклада, овернайт не имеет зафиксированной ставки или конкретного постоянного тарифа. Каждый новый день банк указывает определенный уровень ставки по своему личному усмотрению, а процент изменяется исходя из получившейся экономической ситуации

Берутся во внимание также и ряд других условий

Данные банковские действия имеют ряд сходств, взирая на условия обычных вкладов юрлиц:

- главное сходство с обычными депозитами заключается в зависимости процента по ставке от объема размещаемых средств. В сравнении с предлагаемыми процентами по другим видом вкладаом, депозит овернайт имеет наиболее низкую процентную ставку;

- для размещения применяют отечественную, равно как и иностранную валюту;

- самый минимальный размер имеет право устанавливать сам банк. Сумма для депозита имеет наиболее высокий уровень лимита для минимального размера — чаще всего он, не может быть ниже одного миллиона руб.;

- банк имеет право разрешить переводить на депозит средства со счетов, которые были ранее открыты в совершенно других банках;

- открытие депозита бывает выполнено дистанционно;

Организация имеет возможность воспользовавшись программой овернайт получить также и краткосрочную кредитную линию. Такая кредитная линия предоставляется по таким, ниже перечисленным правилам:

- при окончании операционного дня само предприятие выдаст справку об имеющихся в наличии внутренних займах. Банк требует предоставления определенных гарантийных бумаг, или например, облигаций, стоимость которых должна быть равна конечной сумме займа в совокупности с процентами;

- банк проводит подготовку документов по счетам, подтверждающих факт зачисления денежных средств, и общую сводку по общему счету ссуды;

- предоставленные ценные бумаги являются необходимым условием в случае стремительного роста долгового кризиса.

Где дают кредит овернайт?

Список банковских структур, готовых предоставить подобную услугу, не особо отличается своей численностью. При этом необходимо учитывать, что каждый из них выдвигает обязательные к выполнению требования к заемщикам.

Но если вам не требуется большая сумма, вы можете просто обратиться в МФО, где условия сотрудничества оказываются для заемщика намного лояльнее и выгоднее.

Для того, чтобы взять кредит онлайн, не потратив на это огромного количества времени и усилий, воспользуйтесь помощью сервиса MyCredit, который обрабатывает заявки от клиентов круглосуточно и делает пользователям самые оптимальные деловые предложения. При этом, если в случае с государственными структурами возможность отсрочки отсутствует, то МФО довольно часто могут пойти на уступки и незначительно расширить сроки возврата.

Кому предоставляется кредит овернайт?

Чаще всего кредит по ставке овернайт предлагается коммерческим структурам, но определённые компании, готовы выдавать подобный займ также и частным лицам. Выделяют два вида такого кредитования:

- Корпоративной овернайт кредит – оформляется для группы финансовых и коммерческих организаций с суммой в объеме до 250 000 $ в сутки;

- Стандартный – выдается фирмам или физическим лицам на сумму до 100 000 €.

Ставки по кредитам овернайт регулируются в зависимости от ситуации на межбанковском рынке и устанавливаются Национальным банком Украины.

Как правило, в подобной услуге нуждаются финансовые компании, которые имеют срочную необходимость в наличии определённого количества денежных средств. В отдельных случаях займ на условиях овернайта выдается физическому лицу с целью совершения крупной покупки, но на практике такие ситуации возникают предельно редко.

Воспользоваться таким кредитом имеет возможность любой заёмщик, способный выполнить небольшой перечень требований. При возникновении просрочек, по условиям договора, заемщик рискует получить повышение пени и объемный штраф.

Актуальные предложения по депозитам овернайт для юридических лиц

От ВТБ

Для организаций, желающих получать доход от инвестирования даже ночью, ВТБ предлагает к размещению свободных рублевых средств продукт депозит овернайт на следующих условиях:

- тип вклада – рублевый;

- срок – 1 рабочий день;

- размеры депозита – 1 млн — 1 млрд рублей;

- уровень ставки назначается банком ежедневно на основании общей ситуации на рынке и с учетом конкретных условий.

Достоинства продукта:

- извлечение прибыли от краткосрочного вложения без вреда для основного вида деятельности организации;

- оперативное управление ликвидными капиталами;

- быстрое оформление в пределах общего генерального договора при согласованном подтверждении.

От Сбербанка

Организации, являющиеся клиентами Сбербанка, могут рассчитывать на предоставление услуги краткосрочного вложения. ОТС-РЕПО-овернайт позволяет поучать прибыль от ценных бумаг, которыми располагает предприятие на своем счету.

Правила открытия:

- клиент подает Поручение на проведение сделки, заполнив специальный бланк;

- поручения включают в себя продажу банком ценных бумаг по стоимости, равной цене последней сделке на торгах, и последующую покупку аналогичных ценных бумаг со стоимостью, рассчитанной на основании цены продажи, срока размещения и процентной ставки.

- за проведение операции банк взимает вознаграждение, равное 0,001% от стоимости продажи.

Банк оставляет за собой право самостоятельно определять возможность проведения сделок по ОТС-РЕПО-Овернайт.

От Открытие

Банк Открытие предлагает клиентам-организациям воспользоваться возможностью извлечения дополнительной прибыли от использования продуктов депозита «Овернайт» и «Корпоративного овернайта» на следующих условиях:

- Срок размещения – 1 день.

- Нижняя граница депозита «Овернайт» – 2 000 000 в рублях или 100 000 в иностранной валюте. Нижний порог для «Корпоративного овернайта» — 5 000 000 в рублях или 250 000 в иностранной валюте.

- Тип валюты: рубли, доллары, евро.

- Ставка определяется ежедневно.

Особенностью предложения от банка «Открытие» является услуга по открытию депозита «Овернайт», обходясь без оформления расчетного счета.

От Проминвестбанк

Проминвестбанк предлагает услугу по получению дополнительной прибыли от размещения свободных капиталов юридических лиц сроком на одну ночь.

Вклады в банке АктивКапитал — это линейка депозитных предложений с гибкими условиями открытия и возможностью получения процентов во время действия договора.

Как открыть депозит в РНКБ банке, читайте здесь.

Условия продукта:

- Сумма к размещению – не ниже 1 миллиона рублей.

- Срок использования — с момента поступления средств до начала следующего раб. дня.

- Выплата начисленного процента производится безналичным способом утром, по окончании срока депозита.

- Ставка для овернайт устанавливается к 14 часам текущего рабочего дня. Информация по ставке публикуется на сайте банка.

Данный вид депозита продолжает набирать популярность среди российских клиентов-организаций, стимулируя банки на разработку новых предложений в этой сфере

От Заубер банка

Банк Заубер предлагает услуги по оперативному управлению свободными ликвидными средствами организаций с размещением депозита овернайт на следующих условиях:

- Валюта для размещения вклада – рубли РФ.

- На депозит принимаются средства, имеющиеся на счету организации на текущий момент. Предоставляется услуга по размещению крупных сумм, которые планируется использовать в ближайшем будущем, позволяя извлекать дополнительную прибыль.

- Срок депозита – 1 раб. день.

- Минимальный порог средств – от полумиллиона рублей.

- Размер ставки утверждается банком.

От АВБ банка

Банк АВБ предлагает программу по увеличению дохода организаций путем краткосрочного депозита Овернайт.

Депозит предоставляется на следующих условиях:

- свободные средства размещаются в рамках имеющегося соглашения между юр. лицом и банком, упрощая процедуру сделок;

- назначаемая банком ежедневная процентная ставка отвечает текущим условиям межбанковского рынка;

- денежные средства фактически не изымаются из оборота организации ввиду того, что срок возврата средств по овернайт – следующий рабочий день.

Как получить кредит на рефинансирование в Сбербанке

Принцип оформления данного вида займа тоже типичный. Для общего понимания мы составили небольшую пошаговую инструкцию.

1Внимательно изучите условия кредитования;

2Рассчитайте сумму ежемесячного платежа и переплату, воспользовавшись кредитным калькулятором. Он расположен выше на данной странице или . Изучите примерный график платежей.

3Подайте заявку на получение займа. Сделать это можно в офисе банка или через интернет в Сбербанк-Онлайн.

В офисе

Обратитесь в ближайшее отделение Сбербанка. Кредитный специалист разъяснит, какие документы надо собрать в вашем конкретном случае, и поможет оформить заявку.

Онлайн

• Войдите в интернет-банк Сбербанк Онлайн и зайдите в раздел «Кредиты» в верхнем меню.• Затем нажмите кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита.• Выберите подходящие вам сумму и срок кредита. После этого система автоматически посчитает процентную ставку и размер ежемесячного платежа.• Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».• Подтвердите заявку на кредит СМС-паролем и заполните все поля анкеты.• После заполнения анкеты станет активной кнопка «Отправить заявку».• Нажмите на нее и ждите ответа банка.

4Банк рассмотрит вашу заявку в срок от 2-х минут до 2-х рабочих дней и примет решение о предоставлении денег.

5В случае одобрения заявки Сбербанк переведет средства на ваши счета в других банках для погашения действующих кредитов.

Не забудьте получить в банках справки о полном погашении рефинансируемых займов. Это обезопасит вас от возможных претензий со стороны кредитных организаций.

Как погашать займ

Возвращать полученные в Сбербанке деньги придется аннуитетными (равными) платежами.

Допускается также полное или частичное досрочное погашение. Оно осуществляется без предварительного уведомления банка. Надо только положить на счет, с которого списываются деньги в счет погашения займа, определенную сумму и подать заявление в банк о желании погасить кредит досрочно.

Комиссия за эту операцию не взимается. Минимальная часть досрочно возвращаемого займа не ограничена.

Что будет, если не возвращать деньги?

Собираясь оформить займ, всегда надо понимать, как вы будете его возвращать. Подумайте, хватит ли у вас денег? Ведь за несвоевременное погашение кредитов или не уплату процентов предусмотрены штрафные санкции.

Неустойка составляет 20% годовых с суммы просроченного платежа. Дополнительный процент начинает «капать» со дня, следующего за датой очередного платежа. И брать его будут до дня погашения просроченной задолженности (включительно).

Особенности овернайта

Овернайт предусмотрен для физических и юридических лиц, и в своей природе призван «шевелить» экономику. По сути, быстрый кредит может понадобиться всем, в том числе и брокерам, и непосредственно банковским организациям. Сделка, заключаемая на один рабочий день — мировая практика, которая успела получить множество положительных отзывов, но и имеет ряд недостатков.

Помните: условия овернайта могут быть прописаны непосредственно в договоре, или же спустя определенное время туда добавлены. Это делается для того, чтобы брокер не спрашивал вас каждый раз разрешения на проведения подобной сделки.

Можно выбрать овернайт в банке, когда физическое или юридическое лицо берет средства на одну ночь, обязуются их вернуть на следующий день (исключение составляют сделки, оформленные в пятницу и перед праздничными днями) с выплатой процентов.

Сколько можно заработать?

Это не такая прибыль, которую могут дать высокодоходные облигации, но при этом, если рассмотреть с позиции того, что можно было и вовсе ничего не получить, то 2% в год вроде бы и выглядят неплохо. Но, если например у вас акций на 200 тыс. рублей, то это не означает, что через год вы получите 4000 тысячи прибыли, поскольку расчет идет непосредственно по календарным дням, когда активы были у брокера.

Спросом пользуются «голубые фишки», а вот акции компаний третьего эшелона, как показывает практика, мало кому необходимы.

Теперь посчитаем, что если прогнозируем 4000 рублей ориентировочной прибыли за год, но брокер пользовался деньгами 1 операционный день, то доход составляет 0,01%. Но, не стоит исключать тот аспект, что компании у которой вы обслуживаетесь для торговли на бирже, могут понадобиться акции и завтра, и через месяц, и несколько раз в год.

Главный риск овернайт

С одной стороны, займ овернайт — привлекательная возможность получить дополнительный доход, а с другой, все же остается риск того, что брокер может не вернуть ценные бумаги и не выплатить прибыль в указанный срок. Но как правило, это не касается посредников с солидной репутацией. Не исключены ситуации, что пользование ценными бумагами по долговой расписке, что представляет собой овернайт, не совпадет по дате с тем, что брокер не сможет погасить свои долговые обязательства и объявит себя банкротом.

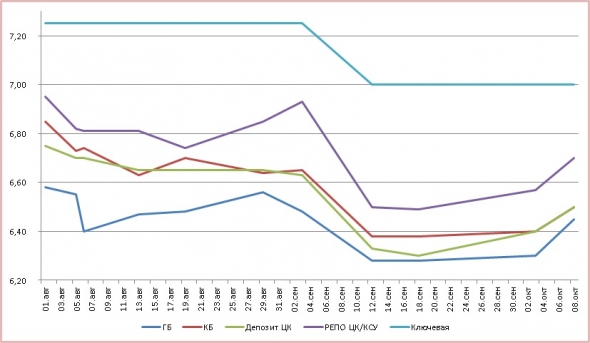

Депозиты, депозиты.. а я маленький такой…

-

- 08 октября 2019, 15:22

- |

- Smoketrader

Прошло уже больше года с того момента, как Биржа повысила тарифы для Корпоратов на рынке Депозит с ЦК (напомню: «грейс-период» был по 0,18%, а сейчас 0,47%). Банки резво «подтянули» свои ставки и в целом (я уже писал ранее) и зачастую дают существенно большие ставки.

Для наглядности «корпоративный» рынок Депо выглядит следующим образом:

Точки — твердые котировки 3-х «средних» по ставке банков. Экстремумы «отсекаются».

Госбанки в среднем, очень близки друг к другу. Хотя некоторые из них, одно время стояли на максимуме, приближенному к позициям отдельных частных банков, а сейчас стоят на минимуме. Даже не смотря на то, что «госы» сейчас активно «гребут» по ставкам, близким к коммбанкам.

Возвращаясь к теме риск-менеджмента — оценка банковского баланса позволила работать с существенно большим количеством банков. Многие коммерческие банки, включенные в финансовые группы, ищут ликвидность на рынке. Поскольку «родители» их не балуют и дают под существенный %%. На текущий момент, у этих банков котировки выше ключевой. ( Читать дальше )

Что необходимо знать

Вклады овернайт предназначены для юридических лиц и имеют достаточно большую минимальную сумму — часто это не менее миллиона рублей или же иностранной валюты, эквивалентной ей.

Таким образом, предприятие-юридическое лицо может получить хоть небольшой, но доход за ночь, при этом не теряя контроля над деньгами надолго и не рискуя средствами.

Определения

Для того, чтобы правильно заключать договора краткосрочного характера, нужно разбираться хотя бы в базовой терминологии.

Так, банк обозначает финансовое учреждение, которое обслуживает клиентов, как юридических, так и физических лиц.

Банк должен работать в рамках закона, а основанием для ведения деятельности будет лицензия, выдаваемая Центральным банком Российской Федерации.

Именно ее должен проверять клиент в случае сомнений в законности деятельности, а сам документ будет гарантом правильного обслуживания человека или организации.

Вклады могут быть срочными, то есть рассчитанными на определенный срок, на протяжении которого пользование деньгами запрещено или сильно ограничено, а также они могут быть до востребования, что выражается в очень низкой ставке, но при этом получить доступ к средствам можно в любой момент.

С какой целью формируется

Благодаря тому, что банковское учреждение предлагает оформление такого вклада только на один день, предприятие может себе позволить подобную операцию без ущерба основной деятельности.

Требование к вкладчику

Так, основными будут:

| Наличие регистрации юридического лица | Поскольку для физических лиц оформление данной программы недоступно |

| Наличие счета в банке | Предлагаются как переводы со счета в конкретном банке, так и в межбанковском переводе |

Обязательно следует пройти процедуру переговоров. Без нее оформление не получится. Поскольку основные показатели по вкладу устанавливаются в ходе обсуждения условий с банковской организацией.

Поэтому следует заранее подготовить все необходимые бумаги, чтобы в быстром режиме провести переговоры и заключить соглашение.

Действующая нормативная база

При оформлении вклада следует руководствоваться только законодательными нормами. Так, о понятии вклада стоит искать положения в Федеральном законе №395-1-ФЗ “О банках и банковской деятельности” в статье 36.

А о том, как следует начислять процентные ставки говорится в статье 29. Для отображения дохода от вклада стоит пользоваться Положением ЦБ РФ №385-П “О правилах ведения бухгалтерского учета”.

Также стоит обратить внимание и на Инструкцию Банка России №153-И “Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов”

Актуальные предложения овернайта от банков РФ

В этом разделе будут рассмотрены преимущественно условия для юридических лиц, так как доступ обычным гражданам к тарифным планам овернайта ограничен. Интерес представляют предложения крупнейших российских банков.

Овернайт ценных бумаг в Сбербанке

В отличие от других операторов рынка овернайт-кредитования, Сбербанк работает не с наличными средствами вкладчиков, а с его активами в виде ценных бумаг.

Суть услуги ОТС-РЕПО-овернайт состоит в сделке, состоящей из двух этапов:

- Продажа ценных бумаг, принадлежащих клиенту в торговой системе (на бирже). Цена определяется по котировкам последней сделки, совершенной с акциями, облигациями или другими финансовыми обязательствами этого же эмитента.

- Банк на момент окончания срока договора приобретает для клиента такие же ценные бумаги в том же количестве и по той же цене.

За возможность «прокручивать» активы, составляющие депозит вкладчика, Сбербанк выплачивает гарантийное вознаграждение в размере, соответствующем дневной доле от 2% годовой ставки минус комиссия 0,001% от начальной цены бумаг. При подсчете доля вознаграждения получается с точностью до четвертого знака:

2/365 – 0,001 = 0,0075 – 0,001 = 0,0065%

Очевиден тот факт, что свою прибыль Сбербанк черпает из результата спекулятивных биржевых операций на фондовом рынке в течение одного дня. По условиям договора, по сделкам ОТС-РЕПО-овернайт размещение активов не гарантируется. Иными словами, если данные ценные бумаги никто не захочет купить, то клиент останется при своих интересах и никакого дохода не получит.

Преимущества услуги депозита овернайт от Сбербанка России в том, что нижний лимит вклада не установлен и зависит только от цены портфеля ценных бумаг, принадлежащих вкладчику. К тому же, все риски, возникающие в связи с колебаниями биржевых котировок, банк берет на себя. Даже в случае проведения убыточных операций он выплатит причитающуюся по условиям соглашения сумму дохода.

Овернайт в Тинькофф – полная автоматизация

Во время подписания заявления-анкеты на открытие счета в самом технологичном банке России, каждый клиент выражает согласие на использование остатка принадлежащих ему средств по состоянию на конец дня для овернайт-заимствования. Это происходит по умолчанию, и определенная логика в таком порядке есть. Каждый клиент при этом ежедневно (ночью) получает начисления.

Клиентам банка Тинькофф регулярно приходят сообщения о том, что на его счет поступают небольшие суммы с пояснением «Проценты овернайт». Займы в виде денежных средств или ценных бумаг банк предоставляет своему брокеру (ООО «Компания БКС») для проведения прибыльных сделок и участия в краткосрочных инвестициях.

Альфа-Банк – лимитированная доступность

Альфа-Банк предоставляет услугу овернайта физическим и юридическим лицам. Фирмы, держащие на своих счетах крупные суммы незадействованных в обороте денег, могут окупить издержки на расчетно-кассовое обслуживание, предоставляя кратковременные заимствования. Открытие депозита доступно в режиме онлайн.

Определение ставки происходит в момент перечисление вклада на специальный счет и зависит от рыночной обстановки.

Депозит-овернайт для юр. лиц в Альфа-Банке открывается при минимальной сумме в миллион рублей, при этом наличие собственного расчетного счета обязательно.

Для участия в программе овернайта необходимо не позднее 16:30 подписать соглашение, содержащее обычные для подобных сделок условия. При этом клиент обязуется до конца срока действия обеспечить неснижаемый остаток средств на своем р/с. В противном случае договор расторгается автоматически, а процент не начисляется.

Заключение

Овернайт, то есть однодневный кредит, – банковский продукт, приобретающий в России все большую популярность. Его цель состоит преимущественно в проведении спекулятивных биржевых сделок.

Клиент, решивший воспользоваться услугой овернайта, может выступать в качестве заемщика или занимателя. Для входа в овернайт действуют ограничения по минимальной сумме. В процентном выражении прибыль от депозита выглядит не очень впечатляюще. Но при больших суммах заимствования этот доход становится значимым.

В некоторых банках овернайт является частью системы обслуживания клиента, имея сходные черты с операциями «на шортах» (короткими сделками).

Проценты по овернайту привязаны к учетной ставке Центрального банка России. Главный смысл овернайта состоит в использовании денег, не участвующих в коммерческом обороте, для извлечения дополнительного дохода.

Опубликовано:

Добавить комментарий

Вам понравится

Актуальные предложения банков

Поскольку услугой в большой степени пользуются юридические лица, многие банки разрабатывают для них продукт с привлекательными условиями. Но учитывая общий риск данной программы (в частности отсутствие государственного страхования), предпочтение стоит отдавать проверенным кредитным организациям. Рассмотрим актуальные предложения известных и надежных банков.

Банк «Открытие» предлагает своим клиентам возможность использование овернайта без открытия специального депозитного счета. Это значительно облегчает задачу и экономит время клиента. Основные условия получения услуги:

- Минимальная сумма для депозита – 2 000 000 руб (или 100 000 евро), а если дело касается корпоративных клиентов, то – 5 000 000 руб или 250 000 долларов.

- Срок размещения – 1 день.

- Валюты, которые могут быть использованы: рубль, евро, доллар.

- Периодичность изменения ставки: один месяц.

«ВТБ Банк» считается одним из самых надежных, и для своих клиентов предлагает следующие условия:

- Минимальная сумма – 1 000 000 руб.

- Срок размещения – 1 день.

- Валюта: рубль.

- Периодичность изменения ставки: ежедневно, в зависимости от ситуации на рынке и внутренних факторов.

Лидер финансового сектора «Сбербанк». Данная кредитная организация предлагает своим клиентам возможность подзаработать на наиболее выгодных ценных бумагах. Для этого достаточно заполнить специальное заявление и перевести деньги. Таким образом предприниматель дает поручение на проведение операций по ОСТ-РЕНО-овернайт. Банк оставляет за собой право на самостоятельное проведение операций в рамках установленных правил. Комиссия за операции с ценными бумагами составляет всего 0,001 % от общей стоимости проданных бумаг.

Удобнее всего пользоваться овернайтом в той кредитной организации, в которой у юридического лица открыт основной расчетный счет. Переводы совершаются быстрее, облегчается оформление услуги и процесс ее ведения. Персональный менеджер компании подскажет, как правильно и наиболее выгодно вложить деньги на короткий период.

Особенности

Однодневные кредиты и депозиты имеют свои особенности:

- процентная ставка устанавливается ежедневно и зависит от действия многих факторов (текущего состояния финансово-кредитной организации, экономики и пр.);

- за каждый день просрочки в выплате кредита начисляется штраф;

- средства на однодневных депозитах не застрахованы в АСВ, т. к. такие операции имеют высокую степень риска;

- есть ограничение по минимальной сумме для размещения на краткосрочных депозитах.

Условия в разных банках отличаются. Рассмотрим их.

Тинькофф Банк

Принимает деньги на однодневный депозит под 1,5–4 % годовых. Минимальная сумма – 100 тыс. руб. Положить средства можно на специальный счет до 5 или 9 вечера (зависит от тарифа). В 4 утра они возвращаются с начисленными процентами. Управление счетом осуществляется через личный кабинет или мобильное приложение. Можно настроить автоматический овернайт, когда свободные деньги каждый вечер будут уходить на вклад, а утром поступать обратно.

Тинькофф предлагает 3 тарифа:

ВТБ

Принимает на депозит рубли, доллары США. Минимальная сумма – 1 млн рублей, 15 000 $. Для получения услуги в текущий рабочий день надо написать заявление до 16 часов. Если это сделать после 16 часов, то овернайт откроется в следующий рабочий день.

Особенности для физ лиц и компаний

Большинство овернайт займов предлагаются на межбанковском рынке, но некоторые коммерческие организации предлагают такую возможность даже частным лицам.

Для компаний использование такого кредита позволяет пополнять оборотные активы, когда это срочно необходимо. Им предлагаются условия:

- сумма до 1 млн. руб.;

- необходимость предоставления финансовой отчетности и регистрационных документов;

- открываются банку крупные контракты с другими компаниями;

- предоставляются средства только фирмам, обладающим достаточным капиталом для беспрепятственного возврата средств.

Физ лицам предлагается овернайт кредит, по которому выдается до 100 тыс. руб. Предварительно требуется заключить с банком договор. Обычно более лояльные условия предлагаются зарплатным или постоянным клиентам.

Какие используются проводки

При использовании овернайта компаниями, должны правильно организации вести бухучет. Для этого используются проводки:

- поступление денег на расчетный счет от банка – Д51 К66;

- начисление процентов за использованные средства – Д08 К66;

- погашение кредита компанией – Д66 К51;

- погашение процентов по овернайт кредиту – Д66 К08;

Как законно не платить кредит, расскажет это видео:

https://youtube.com/watch?v=-NAycdsr5xQ

Регулируется процесс получения кредита ФЗ №353.

Кто оформляет овернайт

Основным и крупнейшим участником рынка овернайт являются банки. Однако частыми участниками с полным правом будут крупные финансовые фонды, чаще всего, инвестиционные фонды. Финансовые организации покупают и продают средства на рынке овернайт, если приходится сталкиваться с непредвиденными финансовыми потребностями, либо одалживать депозиты на рынке овернайт, обеспечивая денежным единицам такое специфическое хранение, пока организация не решила их судьбу.

Так же овернайт могут оформлять частные организации и даже частные лица, хотя их на рынке овернайт ограниченное число.

С некоторых пор, были введены ограничения на оформления кредитов овернайт, ряд банков не имеет права их предоставлять. Для того, чтобы выдавать кредит рынка овернайт необходимо иметь лицензию, выдающуюся банку, соответствующему ряду требований.

На территории России кредит и депозит овернайт оформляют следующие банки:

- ВТБ-Банк

- Сбербанк

- Промсвязь-Банк

- Альфа-Банк

Есть и другие учреждения, выдающие кредиты овернайт и принимающие вклады на территории России, однако самые лучшие условия в списке.

Для получение обычного кредита требуется собрать множество документов — что чаще всего предполагает долгое оформление.

С кредитом овернайт проще. Для оформления кредита овернайт требуется проделать следующие действия.

- Позвонить сотруднику финансового предприятия, в котором планируется получение кредита или депозита овернайт и узнать об условиях.

- Составить договор, где будут прописаны условия и оформить сделку до 16.30.

- Если банк вынесет положительное решение, то средства будут перечислены на требуемый счет.

Особенности данной процедуры

Есть два типа краткосрочного кредита овернайт.

- Стандартный, оформляющийся для компании или физического лица, и сумма которого не может превышать 100000 долларов.

- Коллективный, оформляющийся на группу компаний, сумма которого не может превышать 250000 долларов в день.

Учитывая, что заем занимает очень короткий период, процентная ставка, которая взимается на рынке овернайт (ставка овернайт) — имеет самый низкий показатель в банковском пространстве.

Условия размещения депозита

Все они детально прописаны в договоре, например, для клиентов Сбербанк, который составляется при личном присутствии в офисе или же удаленно в личном кабинете онлайн

Обратите внимание, что именно вам предлагают: размещать свободные ценные бумаги под определенный годовой процент овернайт и что это означает:

- будет ли банк спрашивать разрешение каждый раз, проводя операции;

- максимальное количество сделок за год;

- рабочая валюта;

- процент;

- можно ли отказаться от сервиса и как это сделать.

Как правило, срок такого вклада начинается от 6 часов, ставка может изменяться ежедневно, но привязана к средней по рынку, а вот сумма минимального вклада «кусается» — от 500 тысяч рублей или даже от 1 миллиона.

В большинстве случаев сервис доступен для тех клиентов, у кого в банке открыт счет в этой валюте

Преимущества и недостатки

В банках овернайт считается востребованным. Причем в плане как кредита, так и вклада. Требования по оформлению могут отличаться, но в целом эта процедура одинаковая. Овернайт имеет следующие преимущества:

- Использование открытых активов фирмы на один день.

- Не требуется открывать расчетный счет.

- Удобство открытия депозита.

Если же открывается вклад, то клиента ожидают следующие преимущества:

- Получение дохода.

- Гарантия возврата средств.

- Капитализация.

- Начисление процентов на остаток.

- Открытие депозита в любой валюте.

- Размещение разных сумм.

Если открывать вклады овернайт, то возможны следующие минусы:

- Невысокий процент.

- Сложности составления соглашения.

- Ограничения по суммам.

- Средства размещают в течение 1 ночи.

- Ограничение по минимуму.

Хоть овернайт имеет некоторые недостатки, все же этот вид кредитов и депозитов востребован. Многие крупные банки работают с такой услугой, которая позволяет им получать прибыль.

В чем преимущества овернайта

Овернайт — это крайне эффективный инструмент для увеличения активов юридического лица. Механизм работает по принципу стандартного депозита, только в данном случае компания может на одну ночь разместить все свои активы, и остаться в плюсе.

Для более понятного разъяснения принципа работы овернайта, нужно привести пример. Как правило, большинство юридических лиц в выходные дни не работает. То же самое касается и ночного времени суток — с 20:00 и до утра счета компании простаивают без дела. В это время компания не получает прибыль, и ее средства свободны от каких-либо обязательств. Благодаря овернайту, деньги могут работать даже ночью, принося относительно неплохую прибыль. Все зависит от суммы размещаемых по вкладу средств.

Понимая это обстоятельство, компания не хочет, чтобы счета простаивали без дела, и размещает на одну ночь или на выходной день банковский овернайт. Наутро деньги будут возвращены банком с начисленными на них процентами. Таким образом, даже ночью деньги условной компании будут работать и приносить прибыль. Эта услуга весьма полезна в следующих случаях:

- У компании не хватает средств на заключение срочной, но очень выгодной сделки.

- Компания не может надолго вкладывать свои активы на депозит, так как это лишит ее возможности совершать сделки и просто работать.

- Для оформления овернайта потребуется минимальное документальное обеспечение.

На это и рассчитывается услуга: за одну ночь банк может заключить сразу несколько выгодных сделок за счет средств, полученных от клиента по овернайту. А сам вкладчик получает деньги с прибылью, размер которой зависит от суммы и процентной ставки.

Какие минусы у услуги

Самый большой и явный недостаток овернайта — небольшая процентная ставка. К примеру, если стандартный банковский депозит размещается под 7-10%, то по данной услуге клиент едва ли сможет заработать более 5-6%. При этом речь идет о годовой процентной ставке — за при размещении 1 000 000 рублей на год, вкладчик получает на выходе 1 070 000 рублей. Это при условии, что договор заключен по ставке в 7% годовых.

В случае с овернайтом максимальный срок равняется одному банковскому дню или ночи, которые являются идентичными понятиями. Здесь исходные 5% годовых делятся на 365 (по количеству дней в году) для расчета ставки за один банковский день или ночь.

Если самую «популярную» ставку по овернайту разделить на 365 частей, получится 0,013% в день. Именно это значение является той самой дневной ставкой, на которую может рассчитывать вкладчик. Следовательно, для того, чтобы прибыль с овернайта была хоть немного ощутимой, вкладывать нужно большую сумму. Поэтому эта услуга больше рассчитана на юридических лиц, у которых есть большие деньги на расчетном счете.