Переход на усн и обратно. инструкция на 2019 год

Содержание:

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Расходы

В состав «переходных» расходов организации, применявшие метод начисления, должны включить непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но непризнанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть расходы на аренду? Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)/

Да, можно.

Расходы на аренду офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов на аренду, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» арендует помещение под офис. Договор аренды заключен на период с 1 января 2016 года по 31 декабря 2017 года включительно (24 месяца). Сумма арендной платы за весь срок действия договора составляет 480 000 руб.

В декабре 2015 года «Альфа» применяла общую систему налогообложения и рассчитывала налог на прибыль методом начисления. В этом месяце организация перечислила арендодателю всю сумму арендной платы за два года вперед.

С января 2016 года «Альфа» перешла на упрощенку. Объект налогообложения – «доходы, уменьшенные на величину расходов».

Начиная с января 2016 года бухгалтер организации ежемесячно уменьшает налоговую базу по единому налогу на сумму арендной платы в размере: 480 000 руб. : 24 мес. = 20 000 руб.

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО? Налоги были перечислены в бюджет после перехода на упрощенку.

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

документально подтверждены;

экономически обоснованны;

связаны с деятельностью, направленной на получение доходов;

не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.

НДС по незакрытым авансам

С авансов, полученных в период применения общей системы налогообложения в счет оплаты товаров (работ, услуг), которые будут реализованы после перехода на УСН:

нужно начислить НДС, если цена на товары (работы, услуги) установлена с учетом этого налога. НДС с аванса можно принять к вычету в последнем месяце применения общей системы налогообложения. Для этого следует скорректировать договорную стоимость товаров (работ, услуг) и вернуть покупателю сумму НДС, полученную в составе аванса. Совершение указанных действий должно быть подтверждено документально (например, дополнительным договором, платежным поручением и т. д.);

не нужно начислять НДС, если цена на товары (работы, услуги), в счет оплаты которых получен аванс, заранее была установлена без этого налога.

Такой порядок следует из положений пункта 5 статьи 346.25 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 25 декабря 2009 г. № 03-11-06/2/266 и ФНС России от 10 февраля 2010 г. № 3-1-11/92.

Если полученный аванс включал в себя НДС, но организация-продавец не вернула налог покупателю, поступите так:

сумму аванса (без НДС) включите в состав доходов переходного периода;

сумму НДС перечислите в бюджет.

Это следует из положений пункта 1 статьи 346.15, пункта 1 статьи 248, пункта 5 статьи 173 Налогового кодекса РФ. Дело в том, что с 2016 года суммы полученного НДС в состав доходов при упрощенке не включаются. А поскольку НДС был отражен в счете-фактуре, выставленном при получении аванса, сумму налога нужно перечислить в бюджет.

Ситуация: имеет ли организация право на вычет входного НДС по экспортной операции? Товар был отгружен, когда организация применяла ОСНО, а документы, подтверждающие экспорт, были собраны после перехода на упрощенку.

Да, имеет.

С переходом на УСН организация не теряет право на возмещение НДС по экспортным операциям, совершенным в период применения общей системы налогообложения. Вычетам подлежат суммы НДС по товарам (работам, услугам), приобретенным для использования в операциях, облагаемых этим налогом. Если организация – плательщик НДС экспортировала товар, она имеет право на применение нулевой ставки НДС и на вычет входного НДС. Для подтверждения этого права в налоговую инспекцию нужно представить документы, предусмотренные статьей 165 Налогового кодекса РФ. Срок для подачи таких документов составляет 180 календарных дней с момента выпуска товаров в процедуре экспорта в страны, которые не входят в Таможенный союз, или с момента отгрузки товаров в страну – участницу Таможенного союза. Это следует из положений пункта 9 статьи 165 Налогового кодекса РФ, пункта 5 приложения 18 к договору о Евразийском экономическом союзе.

Если все необходимые документы были представлены своевременно, организация может требовать возмещения НДС из бюджета, даже если право на нулевую налоговую ставку подтверждено после перехода на упрощенку. Правомерность такого подхода подтверждается постановлением Президиума ВАС РФ от 9 октября 2012 г. № 6759/12, а также постановлениями ФАС Восточно-Сибирского округа от 2 апреля 2014 г. № А78-8120/2013, Северо-Западного округа от 2 сентября 2013 г. № А42-2911/2012, Поволжского округа от 6 декабря 2007 г. № А65-21054/2006-СА1-42-23, Дальневосточного округа от 6 апреля 2006 г. № Ф03-А73/06-2/577.

Следует отметить, что ранее контролирующие ведомства придерживались противоположной точки зрения. Финансовое и налоговое ведомства разъясняли, что правом на применение нулевой ставки НДС и на вычет входного налога при экспортных операциях обладают только плательщики НДС (п. 1 ст. 171 НК РФ). А поскольку организации на упрощенке таковыми не признаются, после перехода на спецрежим на них это право не распространяется. Даже если полный пакет документов, предусмотренных статьей 165 Налогового кодекса РФ, был собран своевременно. Об этом говорилось, в частности, в письмах Минфина России от 15 апреля 2010 г. № 03-07-11/118 и ФНС России от 11 октября 2006 г. № ШТ-6-03/996, от 18 августа 2006 г. № 03-2-03/1581.

Однако в письме Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 (направлено в налоговые инспекции письмом ФНС России от 26 ноября 2013 г. № ГД-4-3/21097) четко сказано: если разъяснения контролирующих ведомств не согласуются с опубликованными решениями ВАС РФ и Верховного суда РФ, налоговые инспекции в своей деятельности должны руководствоваться судебными решениями. Таким образом, с учетом сложившейся арбитражной практики прежняя позиция Минфина России и налоговой службы представляется неактуальной.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

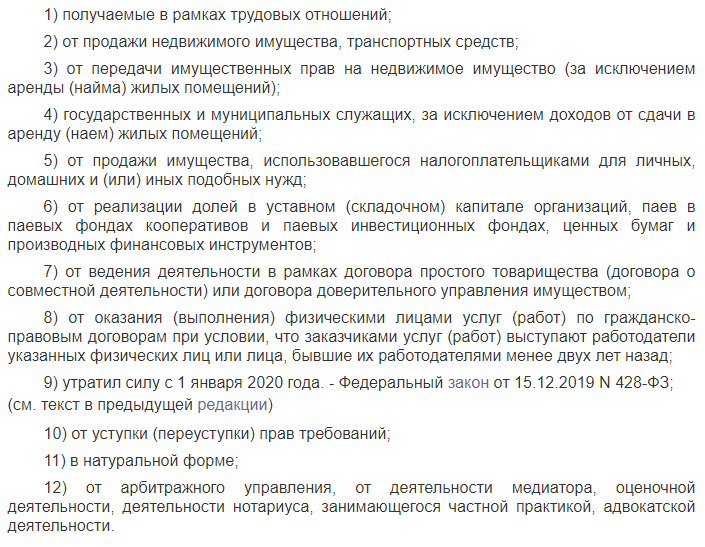

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Новые условия работы на УСН

Все льготные системы налогообложения устанавливают определённые условия и ограничения для применения. Причём, критерии для УСН всегда были достаточно щадящими.

По сути, это всего два основных лимита – по доходам и работникам. При этом максимально допустимая численность персонала для упрощёнки всегда составляла 100 человек. А вот лимиты по УСН в части возможного дохода меняются из года в год.

Сначала ограничение по годовому доходу составляло 60 млн рублей, которые умножались на ежегодный коэффициент-дефлятор. На период с 2017 по 2020 годы действие коэффициента приостановлено, поэтому ставки и лимиты для УСН зафиксированы на следующем уровне:

- на варианте «Доходы» ставка составляла от 1% до 6%;

- на варианте «Доходы минус расходы» ставка составляла от 5% до 15%;

- допустимый доход за год – не более 150 млн рублей.

Конкретные цифры на 2021 год утверждены законом от 31.07.2020 N 266-ФЗ:

- до 200 млн рублей годового дохода;

- до 130 человек допустимой численности персонала.

Но если раньше увеличение лимита по доходам не предполагало изменения налоговых ставок, то с 2021 года на УСН будут применять разные тарифы.

Таблица: новые ставки и лимиты на УСН в 2021 году

| Лимиты | УСН Доходы | УСН Доходы минус расходы |

|---|---|---|

| Доход не превышает 150 млн рублей, а численность работников – 100 человек | от 1% до 6% в зависимости от региона | от 5% до 15% в зависимости от региона |

| Доход в пределах от 150 до 200 млн рублей, численность работников – от 101 до 130 человек | 8% | 20% |

Как видим, для тех, кто соблюдает обычные лимиты – 150 млн рублей и 100 работников – на УСН с 2021 года ничего не меняется. Но те, кто попадает в промежуток между действующими и новыми лимитами, будут платить налоги по более высоким ставкам, начиная с квартала, в котором допущено превышение.

✐ Пример ▼

Организация работает на УСН Доходы. В первом квартале получен доход в размере 108 млн рублей. Поскольку обычный лимит в 150 млн рублей не превышен, то авансовый платёж за первый квартал рассчитывается по ставке 6%.

Во втором квартале ООО заработало ещё 62 млн рублей, то есть общий доход с начала года составил 170 млн рублей. Этот доход не превышает новый лимит в 200 млн рублей, поэтому организация сохранила право на УСН. Но остальные налоговые платежи до конца года будут рассчитываться уже по ставке в 8%.

Доходы при применении УСНО

После перехода на «упрощенку» величина дохода продолжает оставаться контролируемой величиной. Для того, чтобы не утратить право на применение УСНО по итогам отчетного (налогового) периода, доходы, определяемые в соответствии со ст. 346.15 НК РФ и с учетом НК РФ, не должны с 01.01.2021 превышать 200 млн руб. ( НК РФ). Но если налогооблагаемый доход превышает 150 млн руб., но не превышает 200 млн руб., то применяется, как и в случае с численностью работников, повышенная налоговая ставка (8 % или 20 %).

Согласно НК РФ при установлении объекта налогообложения учитываются доходы, определяемые в порядке, предусмотренном НК РФ. Поэтому в целях применения НК РФ налогоплательщики на УСНО учитывают доходы от реализации товаров (работ, услуг) от всех видов предпринимательской деятельности и внереализационные доходы (Письмо Минфина РФ от 22.09.2020 № 03-07-11/82830).

Вместе с тем на основании НК РФ при определении объекта налогообложения не учитываются:

-

доходы, указанные в ст. 251 НК РФ (пп. 1);

-

доходы организации, облагаемые налогом на прибыль по ставкам, предусмотренным НК РФ, в порядке, установленном гл. 25 НК РФ (пп. 2);

-

средства, полученные ТСН, включая ТСЖ, УК, ЖК или иными специализированными потребительскими кооперативами в оплату оказанных ими собственникам (пользователям) недвижимости коммунальных услуг силами РСО (региональных операторов по обращению с ТКО) (пп. 4).

Перечисленные поступления в целях применения положения НК РФ в сумме дохода не учитываются, то есть предельный размер доходов исчисляется без них. Минфин в таком ключе высказался в отношении доходов, указанных в НК РФ (см. письма от 25.08.2014 № 03-11-06/2/42282, от 07.10.2013 № 03-11-06/2/41436, от 31.07.2013 № 03-11-06/2/30742). Логично предположить, что то же самое касается доходов, указанных в НК РФ.

* * *

Для перехода с ОСНО на УСНО с 01.01.2021 облагаемые налогом на прибыль доходы УК за 9 месяцев 2020 года не должны превышать 112,5 млн руб.

Уведомление о переходе на УСНО с 01.01.2021 необходимо подать в налоговый орган по месту нахождения УК не позднее 31.12.2020.

Также следует учитывать, что для применения УСНО у ООО не должно быть филиалов, доля участия других организаций не должна превышать 25 %, остаточная стоимость по данным бухгалтерского учета числящихся в налоговом учете амортизируемых ОС не должна превышать 150 млн руб. Средняя численность работников по итогам отчетного (налогового) периода УК на УСНО не должна превышать 100 человек. Если она более 100 человек, но не более 130, то «упрощенный» налог придется исчислять по повышенной налоговой ставке (8 % или 20 % в зависимости от объекта налогообложения – «доходы» или «доходы минус расходы» соответственно). То же самое касается ситуации, если налогооблагаемый доход превышает 150 млн руб., но не превышает 200 млн руб. С 01.01.2021 право на применение УСНО утрачивается, если доходы составляют более 200 млн руб.

Отменят ли декларацию по УСН в 2021 году

Возможность отмены декларации по УСН обсуждается уже давно. Предполагалось даже, что это случится в середине 2020 года. Однако свежие новости по этому вопросу датированы ещё апрелем 2020 года. Тогда депутаты решили отложить рассмотрение законопроекта во втором чтении на неопределённый срок.

Самостоятельный учёт в КУДиР и сдача годовой декларации в этом случае отменяется, а уведомления с суммой налога к уплате станет направлять ИФНС. Чтобы перейти на такой способ расчёта налогов, организации или ИП должны подать соответствующее заявление.

За продвижением законопроекта можно следить по ссылке, там же доступен первоисточник документа со всеми подробностями.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Можно ли перейти на упрощенку после открытия ИП

Законодательство позволяет подавать заявление на переход на упрощенку в любой момент. Но одобрить ее смогут только в следующем отчетном году.

Если предприниматель уже начал свою деятельность, после чего решил сменить систему налогообложения, то он может подать заявку до декабря. В таком случае в следующем году он сможет работать по УСН.

Важно! Переход на упрощенку возможен только один раз в году следующем за отчетным. Даже если предприниматель решил сменить формат налогообложения в январе, то ему потребуется ожидать конца года, чтобы подать заявление, и прошение вступило в силу

Заявление, подаваемое в ФНС, должно включать в себя сведения о доходах за последние девять месяцев или три квартала этого года. Также указывается другая информация, на основании которой сотрудники смогут проверить соответствие ИП условиям перехода.

Заявка на смену формы взимания налогов отправляется единожды. Если предприниматель сменил какие-то данные, то составлять второй запрос не потребуется. Повторное обращение необходимо только в том случае, когда были изменены условия работы.

Расчет УСН

Почему ИП стоит переходить на упрощенку:

- упрощенная система документальной отчетности;

- все виды налогов заменяются на одну выплату;

- с ведением бухгалтерии справится один человек;

- бухгалтерский ежегодный отчет заменяется на декларацию;

- с полученного дохода не взимается НДФЛ.

Но у этой системы налогообложения есть свои минусы:

- нельзя иметь или создавать филиалы;

- необходимость соответствия условиям (если требования будут нарушены, например, доход за год превысит установленный лимит, то право на использование упрощенки будет утрачено);

- ликвидация возможна только при составлении бухгалтерской отчетности;

- база должна отражать все типы доходов, даже ошибочные;

- законодательством установлен строгий список расходов, которые можно учитывать при использовании системы «Доходы минус расходы».

Отказ в прошении перехода на УСН можно получить только в двух случаях:

- несоответствие условиям;

- ошибка специалистов ФНС.

Чтобы ИП мог пользоваться УСН, он должен соответствовать следующим условиям:

- доход предпринимательства не превышает 60 млн руб.* в год;

- отсутствуют филиалы (их появление ведет к потере возможности пользования УСН);

- остаточная стоимость не более 100 млн руб.;

- доля других фирм 25 %;

- за девять месяцев до подачи прошения о переходе на УСН доход не должен превышать 45 млн руб.;

- число работников не более 100 человек.

Обратите внимание! Если во время использования УСН предприниматель перестал соответствовать условиям, то в квартал, когда это случилось, появится обязанность перехода на общую систему налогообложения. Это влечет за собой необходимость уплаты всех налогов в полном объеме

Условия применения

Предприниматель должен оповестить налоговые органы о прекращении соответствия требованиям. Поэтому ИП обязан отправить уведомление в ФНС, в котором будет соответствующая информация. Сделать это необходимо в течение 15 дней после завершения отчетного периода.

Но не все ИП, которые подходят по требованиям, могут использовать упрощенку. УСН будет недоступна при ведении следующих видов деятельности:

- переведенные на ЕСХН;

- изготовление товаров, облагающихся акцизами;

- ведение игорного бизнеса;

- добыча или сбыт полезных ископаемых.

Выдвигаемые требования выполнимы для большинства малых и средних предпринимателей. Все, что потребуется для дальнейшей регистрации — подать соответствующее уведомление в органы налоговой службы.