Переход на ежемесячные авансовые платежи по налогу на прибыль с начала года

Содержание:

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

Авансовые платежи: что это такое и кто должен их платить

Действующее налоговое законодательство РФ в полной мере отвечает на вопрос о том, как платить налог на прибыль авансовыми платежами. Вариантов уплаты налога на сегодняшний день существует несколько: ежеквартально и ежемесячно

Важно помнить, что авансовые платежи — это всего лишь предварительные отчисления и они засчитываются в сумму окончательного расчета, который производится по итогам прошедшего года

Налоговый кодекс устанавливает четкие критерии, по которым определяется периодичность уплаты налога. Для того чтобы определить, когда и в какие сроки производить перечисления в бюджет, необходимо проанализировать доходы за прошлые периоды.

Так, например, чтобы рассчитать сумму и периодичность авансовых платежей в первом квартале текущего года, необходимо сделать анализ доходов от продаж за весь предыдущий год. В случае если по результатам полученных подсчетов будет установлено, что величина доходов за прошлый налоговый период (то есть за все четыре квартала прошлого года) не превышают в среднем 15 млн руб. в квартал, то для организации обязательны только ежеквартальные перечисления налога. Уведомлять в таком случае налоговые органы о результатах проведенных расчетов не нужно. С увеличением суммы доходов предприятия ФНС сама может оповестить налогоплательщика о том, что теперь ему необходимо осуществлять платежи каждый месяц. Ежеквартальные платежи рассчитываются постфактум, по результатам квартала.

Особенностью ежемесячных авансовых платежей является то, что они уплачиваются исходя из прибыли, определяемой по итогам прошлого квартала. Возможен вариант уплаты налога каждый месяц исходя из фактической прибыли, но тогда возникает необходимость в сдаче налоговой декларации каждый месяц.

В любом случае, какой бы способ ни применялся, он должен быть прописан в учетной политике организации.

Что считать доходами

Прибыль — это разница между приходом денежных средств (или собственности) и затратами бизнеса. К числу доходов относят не только приход от реализации, но и любой другой заработок фирмы. К примеру, процент по вкладам в финансовых учреждениях или прибыль от передачи недвижимости в аренду. При налогообложении налог на добавленную стоимость, акцизы из доходов вычитаются.

Суммы, полученные организацией, подтверждаются:

- документами налогового учета;

- первичными документами;

- другими документами о получении денег.

Компании платят налоги не со всех вырученных сумм. Законом определены несколько видов заработка, освобождённых от налогообложения:

- взносы в УК фирмы;

- имущество, приобретенное в виде залога, задатка;

- собственность, оформленная в кредит;

- объект владения, полученный безвозмездно.

Все остальные вырученные суммы организация обязана учитывать при исчислении налога.

Особенности расчетов

При расчете авансовых платежей налогоплательщик имеет право применять инвестиционный вычет. Использовать такую возможность можно для основных средств, вводимых в эксплуатацию с 2018 по 2027 год и относящихся к 3-7 амортизационной группе. Благодаря такой особенности компании могут уменьшить налог на 90%, перечисляемый в региональный бюджет, остальные 10% для федерального. Однако решения по снижению налоговой базы принимают на уровне регионов, но особой конкретики в этом плане нет.

Организации имеют право вычитать из общей суммы налогового вычета:

- деньги, которые были получены безвозмездно от предприятий, владельцем акций или участником которых они являются. Учитывается только сумма денег, которая была вложена в имущество;

- прибыль акционеров по выходу из ликвидируемого предприятия, чьим акционером является данная организация. В расчет принимаются превышения от вложенных инвестиций, то есть полученные дивиденды. К ним применяется 13% ставка согласно существующему законодательству;

- программа действует в полном объеме на платежи по системе «Платон»;

- работодатели имеют право уменьшать прибыль за счет оплаты путевок своим сотрудникам.

Налоговое законодательство пересматривают каждый год и в него вносят поправки, дополнения и изменения.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Какая ставка действует по налогу на прибыль

Налоговая ставка равна 20% НК РФ Статья 284. Налоговые ставки . 17% от прибыли идёт в региональный бюджет, 3% — в федеральный. Для некоторых видов деятельности действуют специальные ставки или распределение отчислений по бюджетам. Например, все 20% от прибыли, полученной от добычи углеводородного сырья, направляются в федеральную казну.

Региональные власти вправе Федеральный закон от 30.11.2016 N 401‑ФЗ снизить свою часть ставки для отдельных категорий налогоплательщиков, но не больше чем до 12,5%.

Как рассчитывается налоговая база

Налог начисляется на прибыль, то есть на разницу между доходами и расходами

Поэтому важно определиться с каждым из понятий

Доходы — это выручка от реализации товаров, работ, услуг, имущественных прав. Учитываются также средства, полученные не от основной деятельности, а от долевого участия в других организациях, в виде процентов по займу и так далее.

При этом существует довольно длинный список видов доходов, освобождённых от налогообложения. В него входят, например, курортные сборы и деньги, полученные в рамках целевого финансирования. Перечень целиком можно найти в статье 251 Статья 251. Доходы, не учитываемые при определении налоговой базы Налогового кодекса.

Расходы — это обоснованные затраты предприятия, которые можно подтвердить бумагами. Сюда входят деньги, направленные на зарплаты сотрудников, покупку материалов, амортизацию основных средств, судебные и арбитражные сборы, проценты по кредитам и так далее.

Для российской компании или иностранной, работающей в РФ через представительство, налоговая база будет равна разнице между доходами, которые подлежат налогообложению, и расходами. У других зарубежных организаций при расчёте прибыли учитываются не все виды доходов — какие именно, прописано в статье 309 НК РФ Статья 309 НК РФ.

Как рассчитать налог на прибыль организаций

Налог на прибыль организаций начисляется за год. Если представлять себе самую простую формулу, то она будет выглядеть так:

Налог = (Доходы − Расходы) × Налоговая ставка

Но считать придётся отдельно для налога, зачисляемого в региональный и федеральный бюджеты. Например, ваш годовой доход — 5 миллионов. Расходы составили 3,5 миллиона. Значит, вам придётся отдать 17% от 1,5 миллионов в казну субъекта и 3% — в федеральную.

Но ещё есть авансовые платежи. Большинство организаций должны вносить их ежемесячно, хотя некоторым разрешается делать это ежеквартально. К исключениям относятся предприятия, у которых доходы за предыдущие четыре квартала не превышали 15 миллионов рублей за квартал, и некоторые Статья 286. Порядок исчисления налога и авансовых платежей другие компании.

Квартальные платежи рассчитывают из фактического дохода. Ежемесячные — из предполагаемого (на основании данных за предыдущий отчётный период).

Вот как считаются ежемесячные платежи:

- В первом квартале они равны платежам, рассчитанным на четвёртый квартал предыдущего года.

- Во втором квартале ежемесячный платёж составляет треть от суммы уплаченного аванса за первый квартал.

- В третьем квартале — это треть от разницы аванса за полугодие и первый квартал.

- В четвёртом квартале — треть от разницы аванса за 9 месяцев и полугодие.

Для квартального аванса формула будет следующей:

Авансовый платёж = (Доходы за период — Расходы за период) × Налоговая ставка — Авансовый платёж за предыдущий отчётный период

Скажем, за полгода компания заработала 1,2 миллиона и потратила 400 тысяч. За первый квартал она заплатила аванс в 100 тысяч рублей. Следовательно, ей придётся отдать за полугодие:

(1 200 000 — 400 000) × 20% — 100 000 = 60 000 рублей

Новые организации уплачивают не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их регистрации. После этого надо оценить выручку: если её размер не превышает 5 миллионов в месяц или 15 в квартал, можно продолжать уплачивать квартальные.

При расчёте налога на прибыль организаций важно понимать, какие доходы можно признать в определённом периоде, а какие нет. Это зависит от способа их признания

По кассовому методу доходы учитывают в момент поступления, расходы — в момент списания. При методе начисления и то, и другое учитывают в момент возникновения, фактические сроки перечисления или списания денег не важны.

Кроме того, организация вправе уменьшить налоговую базу текущего периода на сумму убытка предыдущего, но не более чем на 50%. Пока вы это делаете, храните документы об отрицательных результатах работы.

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года. Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Налоговая ставка

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

|---|---|

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Бесплатная консультация по налогам

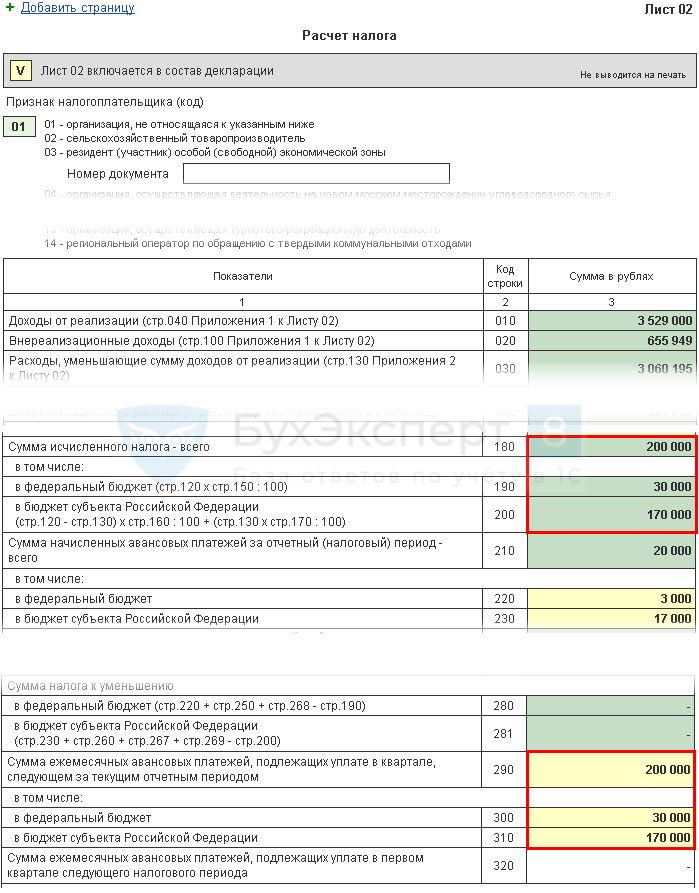

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

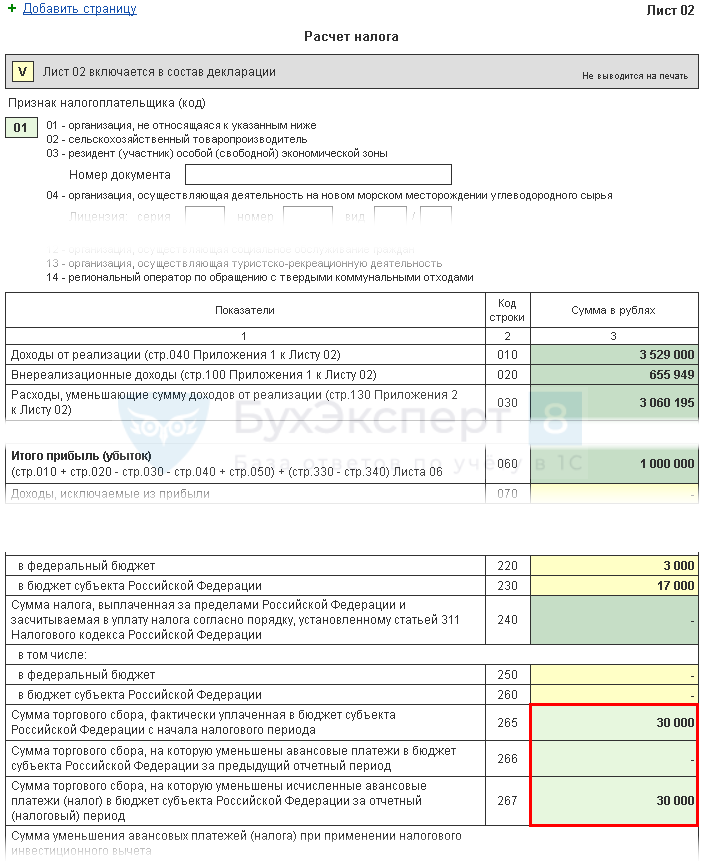

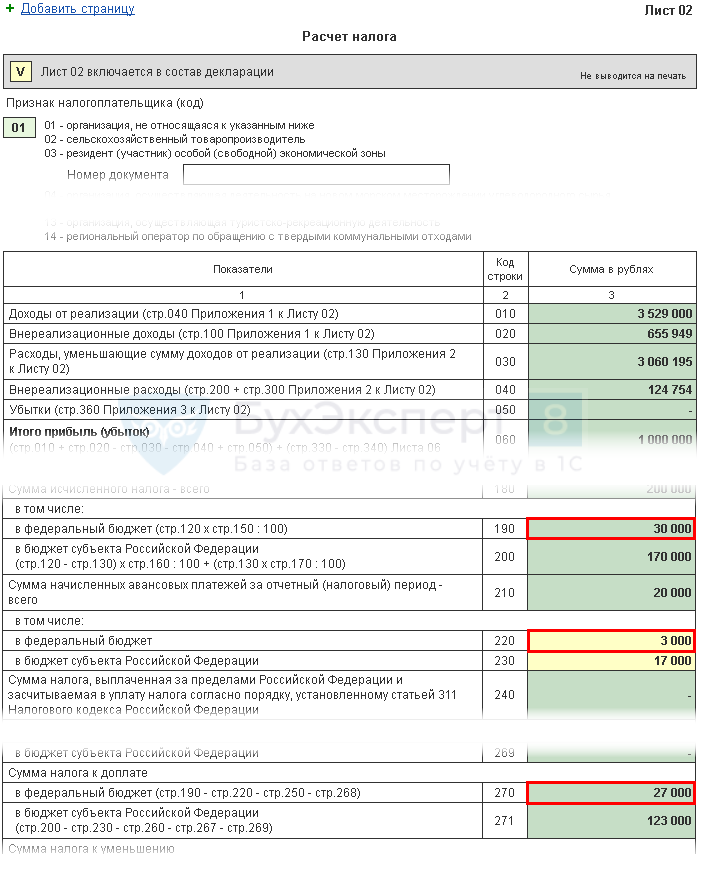

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

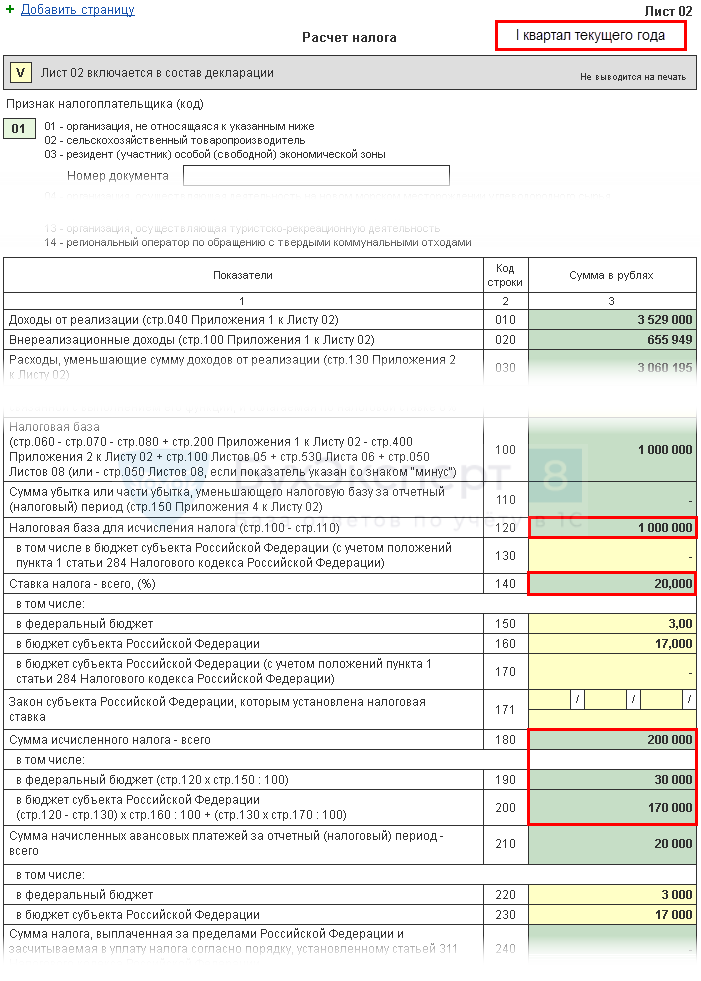

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

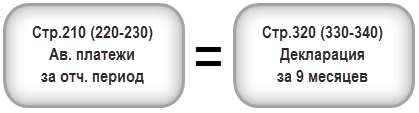

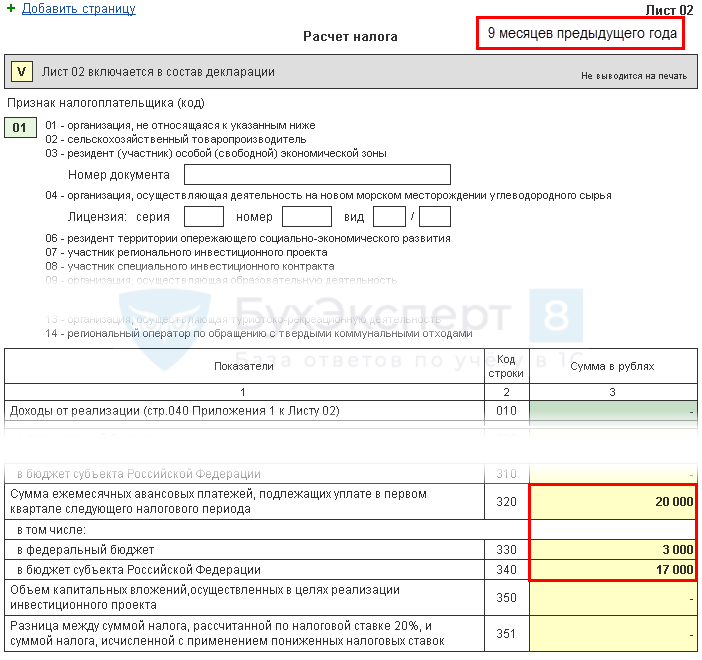

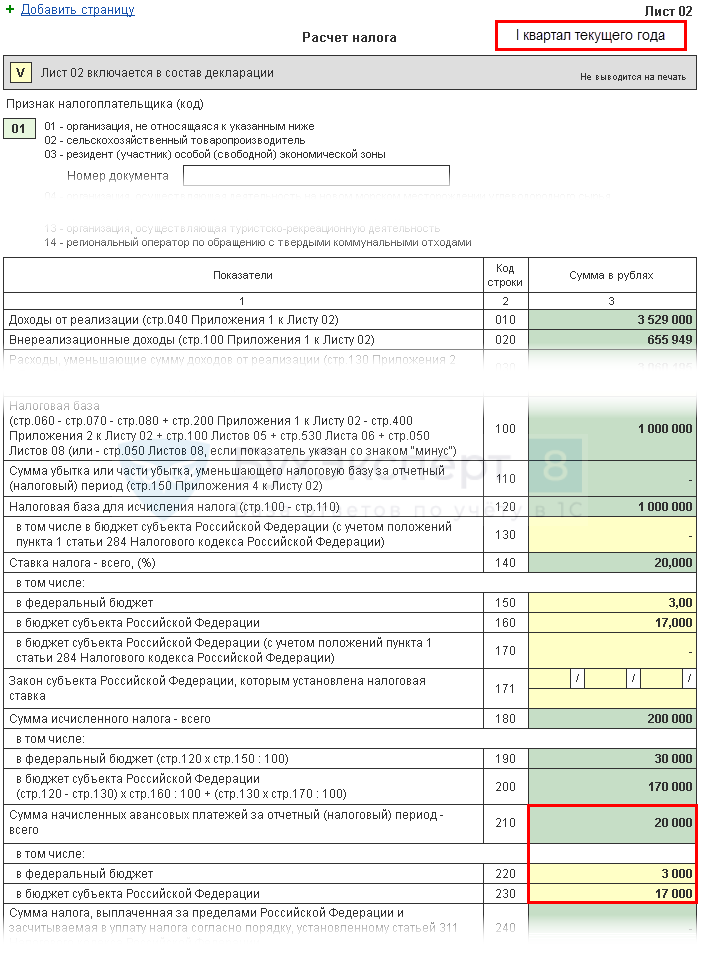

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

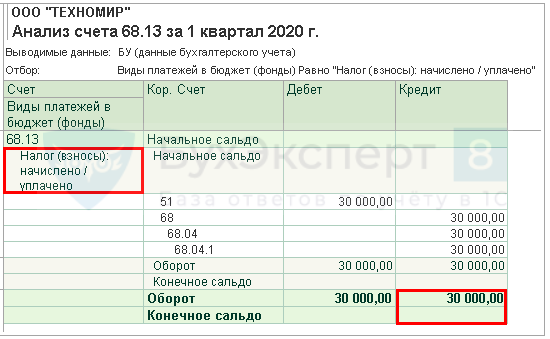

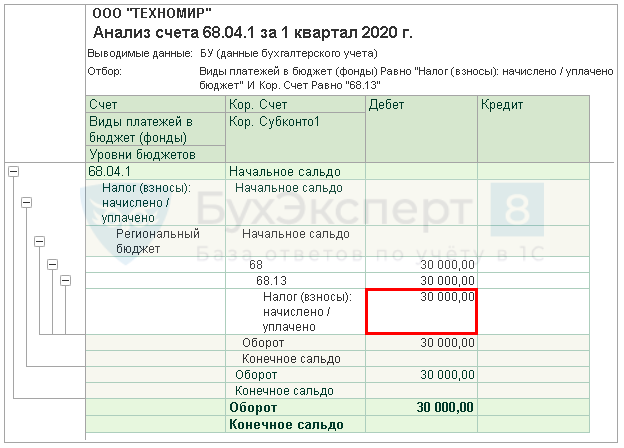

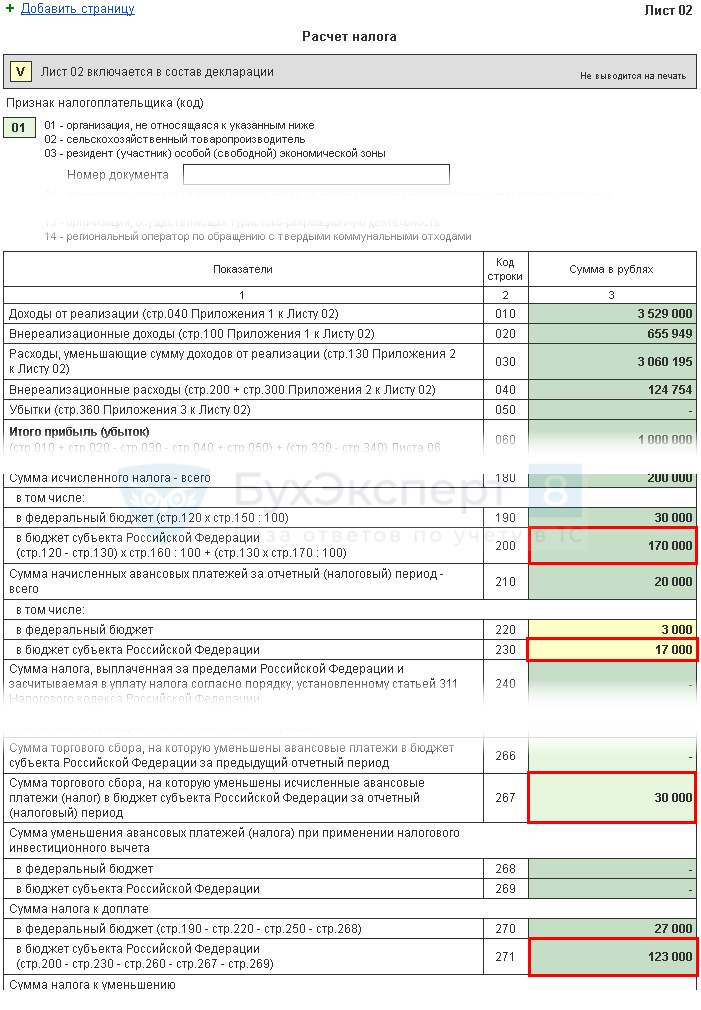

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

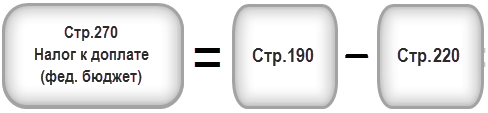

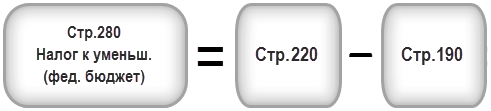

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

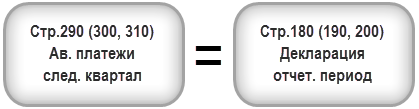

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.