Пересортица товаров. возможность зачета в налоговом учете

Содержание:

- Документальное оформление.

- На какую дату признается пересортица?

- Налоговый учет пересортицы товаров

- Меры предотвращения

- Нормативная база для пересортицы

- Документальное оформление

- Прослеживаемость лекарств

- На какую дату признается пересортица?

- Налог на прибыль.

- Как правильно оформить пересорт?

- Документальное оформление

- Что такое пересорт товара при инвентаризации

- Подготовка к проведению инвентаризации

- Документ «Пересортица товаров»

- Меры предотвращения возникновения пересортицы

- Как проявляется

- Последствия

- Документы для работы в системе

- Комментарий

- Пересортица – что это такое?

Документальное оформление.

Результаты инвентаризации, а также факт зачета пересортицы должны быть зафиксированы в первичных документах. Напомним, что в настоящее время организации не обязаны применять унифицированные формы первичных документов, то есть результаты инвентаризации могут быть отражены в документах, разработанных торговым предприятием самостоятельно. Как правило, при разработке таких документов за основу берутся все те же унифицированные формы.

Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости, в которых отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии подробные объяснения случившемуся (желательно в письменной форме). Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Пример

В ходе проведения инвентаризации на складе торговой организации выявлены:

- излишек яблок сезонных в количестве 25 кг (стоимость – 35 руб. за кг);

- недостача яблок сорта «Айдаред» в количестве 20 кг (стоимость – 80 руб. за кг);

- излишек киви в количестве 3 кг (стоимость – 50 руб. за кг);

- недостача груши «Конференция» в количестве 10 кг (стоимость – 60 руб. за кг).

|

№ |

Товары |

Результаты инвентаризации |

||||

|

наименование |

цена за единицу (руб.) |

излишек |

недостача |

|||

|

количество, кг |

сумма, руб. |

количество, кг |

сумма, руб. |

|||

|

1 |

Яблоки сезонные |

35 |

25 |

875 |

||

|

2 |

Яблоки сорта «Айдаред» |

80 |

20 |

1 600 |

||

|

3 |

Киви |

50 |

3 |

150 |

||

|

4 |

Груша сорта «Конференция» |

60 |

10 |

600 |

||

|

Итого |

28 |

1 025 |

30 |

2 200 |

Что мы видим: по двум наименованиям фруктов (яблоки сезонные, киви) выявлены излишки, по стольким же (яблоки сорта «Айдаред», груши) – недостача. При этом по таким фруктам, как груши и киви, излишки с недостачей не зачитываются, поскольку зачет может быть осуществлен только в отношении ТМЦ одного и того же наименования. То есть бухгалтер должен отдельно оприходовать излишки киви и списать (на виновных лиц либо на расходы) недостачу груш. А вот пересортица яблок в бухгалтерском учете может быть зачтена.

Так, согласно сличительной ведомости на предприятии образовались излишек недорогих яблок в количестве 25 кг на сумму 875 руб. и недостача более дорогих яблок в размере 20 кг на сумму 1 600 руб. Зачет можно произвести только по меньшей из величин: 20 кг яблок по цене 35 руб. за кг. Для этих целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику.

Кроме того, бухгалтеру необходимо будет:

- оприходовать излишек яблок сезонных в количестве 5 кг (25 — 20) на сумму 175 руб. (5 кг х 35 руб.);

- списать за счет виновных лиц либо на расходы разницу в стоимости яблок в сумме 900 руб. (20 кг х (80 — 35) руб.).

На счете используется следующая аналитика:

- 41-с – яблоки сезонные;

- 41-а – яблоки сорта «Айдаред».

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Проведен зачет пересортицы яблок, выявленной в результате инвентаризации (20 кг х 35 руб.) |

41-а |

41-с |

700 |

|

Оприходованы яблоки сезонные (5 кг х 35 руб.) |

41-с |

91-1 |

175 |

|

Отражена недостача яблок сорта «Айдаред» (20 кг х (80 — 35) руб.) |

94 |

41-а |

900 |

|

Списана разница в стоимости яблок |

73 (44) |

94 |

900 |

Недостача запасов в пределах предусмотренных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, нормы естественной убыли должны применяться только по тому наименованию запасов, по которому определена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм (п. 30 Методических указаний по учету МПЗ).

В настоящее время в отношении яблок действуют:

- нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания (разд. XLIV);

- нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном хранении на базах, складах разного типа в заготовительных пунктах (разд. XLVII);

- нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (разд. XLVIII);

- нормы естественной убыли замороженных плодов, ягод и овощей при хранении (разд. XLIX).

Как видно из приведенного выше перечня, норм естественной убыли яблок на предприятиях розничной торговли не установлено, таким образом, вся образовавшаяся недостача должна быть либо взыскана с виновных лиц, либо (если таковые не определены) списана на расходы.

На какую дату признается пересортица?

Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка, которая привела к пересортице. Очевидно только, что случилось это между предпоследней и последней инвентаризацией. Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть, день проведения инвентаризации .

Чем шире ассортимент и больше разнообразия товаров, которыми вы торгуете, тем выше вероятность, что вам придется разбираться с пересортицей. Однако эту вероятность можно значительно снизить с программой складского учета МойСклад . Сервис помогает содержать документы и товары в порядке, контролировать работу сотрудников и проводить инвентаризации. Именно это необходимо для того, чтобы избежать ситуаций с неучтенными излишками и недостачами на вашем складе или в магазине.

Налоговый учет пересортицы товаров

В отличие от бухгалтерского учета, в налоговом учете не предусмотрено проведение зачета излишков и недостач материальных ценностей при пересортице. То есть в налоговом учете всегда следует отражать «развернуто» полную сумму недостачи и излишков материальных ценностей, выявленных по результатам инвентаризации. Для целей налогообложения прибыли пересортица рассматривается как две самостоятельные операции: оприходование одних товаров и списание других (письмо Минфина России от 23.05.2016 N 03-03-06/1/29309).

Стоимость излишков товаров, согласно п. 20 ст. 250 НК РФ, отражается во внереализационных доходах.

Недостача товаров при отсутствии виновных лиц учитывается в соответствии с пп. 5 п. 2 ст. 265 НК РФ во внереализационных расходах. Для этого необходим выданный уполномоченным органом власти документ, подтверждающий отсутствие виновных в недостаче (письма Минфина России от 27.04.2020 N 03-03-07/34451, от 21.05.2015 N 03-03-06/1/29177, от 01.12.2014 N 03-03-06/1/61228).

Меры предотвращения

Практика показывает, что пересортица обычно возникает на предприятиях, где не уделяется внимание стандартизации торговых процессов. В результате пересортица может существенно снизить финансовую стабильность фирмы

Многие задаются вопросом, а как можно минимизировать возникновение пересортицы? На каждом предприятии разрабатываются свои мероприятия по недопущению этого события. Однако имеются и общие действия, выполнение которых приводит к минимизации пересорта. К ним относятся:

- Разработка местной нормативной документации, в которой отражаются правила учёта и выдачи материальных ценностей. Это могут быть различные технологические пособия, положения, должностные инструкции или стандарты.

- Организация действенного контроля над выполнением всей нормативной базы на складах, а также на других участках и цехах, в которых осуществляется товарооборот.

- Регулярное проведение разъяснительной работы с персоналом.

- Внедрение автоматизированных процессов приёма и выдачи товара на базе специальных систем компьютерных технологий. Для этого широко следует внедрять персональные АВМ.

- Привлечение для работы с автоматизированными системами учёта материальных ценностей специально обученного персонала. Желательно, чтобы для этих работ использовался только постоянный штат.

- Организация частых мини-проверок наличия остатков товара.

- Чаще проводить аттестацию сотрудников. Это способствует постоянному повышению их квалификации. Такие работники меньше допускают ошибок.

Таким образом, наличие пересортицы может привести к возникновению немалых проблем. Однако от неё полностью избавится невозможно. Как же следует учитывать и оформлять наличие пересортицы?

Нормативная база для пересортицы

Понятие пересорта отдельно не включено в законодательные акты и его объяснений не создано. Поэтому пересортицей называют ситуацию, возникающую при инвентаризации в момент обнаружения разницы между находящимися на складе разными сортами одного наименования.

Однако стоит заметить, что термин «наименование товара» не находит отражения в нормативной документации и базах. Поэтому и такое название имеет свободную трактовку.

Но так как понятие пересорта широко применялось еще в Советском Союзе, оно общеизвестно. В результате законодателями не было внесено никаких корректив. В настоящее время действует три акта, которые регулируют пересортицу:

- составленное в 2010 году письмо управления Федеральной Налоговой Службы № 16-15/016379. Этот документ дает определение факту пересортицы и указывает причины ее возникновения;

- 49-й приказ Министерства Финансов от 13.07.1995 г. определяет порядок проверки товара, который и становится причиной выявления пересортицы;

- еще один приказ этого министерства — №34 от 29.06.1998 г. определяет отражение пересорта в бухгалтерских документах.

Документальное оформление

Итоговые показатели проведенной проверки остатков ТМЦ на предприятии документируется соответствующим образом. Для отражения данных фактических остатков и бухгалтерского учета Госкомстат разработал унифицированные формы учета, но акт пересортицы компании разрабатывают самостоятельно. Если рассматривать документальное оформление инвентаризации, то подобием акта пересортицы является сличительная ведомость по форме ИНВ-19, где отображаются все несоответствия в показателях учета.

Напомним, что в законодательстве нет жестких требований по применению всех инвентаризационных форм, руководство предприятия вправе самостоятельно решать о том, какая форма будет использоваться при проверке. Но, если это собственный формуляр, то его обязательно нужно составить с учетом унифицированных бланков и внести новую форму в приказ об учетной политике.

Как мы уже давали определение выше, пересортица товара – это количественное расхождение товаров одной группы, но с отличительными признаками (марка, модель, сорт, артикул и т.д.). Но, несмотря на то, что такие товары могут иметь одну цену и существенно не отражаться на стоимостной оценке, ответственный работник все же виновен в образовании пересортицы. Поэтому при выявлении факта несоответствия МОЛ обязано написать объяснительную записку и представить ее работникам бухгалтерии и руководителю предприятия. В зависимости от тяжести нарушений к виновному лицу применяется наказание, например, взыскание убытков, выговор, либо увольнение.

Прослеживаемость лекарств

Следует пояснить, как именно происходит отслеживание пути лекарственных препаратов. Производитель наносит на упаковку код DataMatrix. Таким образом он гарантирует уникальность упаковки и, соответственно, уникальность ЛС. Далее сведения о коде лекарственного препарата передаются в ГИС Маркировка.

Производитель, наравне с другими участниками системы, передает в нее данные об отгрузке или приемке товара. Он отгружает свои ЛС дистрибьютору, а тот уже вносит в систему свою часть информации о поступивших лекарствах. После этого он отгружает их в аптеку или медицинскую организацию. Далее уже аптека или больница фиксируют выбытие или продажу ЛС.

Что вообще такое код DataMatrix? Он очень похож на QR-код, но значительно отличается от него. Подробные отличия описаны на иллюстрации:

GTIN — это «зашифрованное» наименование лекарственного препарата. В нем указаны название ЛС, лекарственная форма и дозировка. Индивидуальный серийный номер торговой единицы — это дополнение с информацией о серии. Эти два параметра объединяются в один код, называемый SGTIN. Именно он отправляется в систему ГИС МДЛП для отслеживания препаратов в товаропроводящей цепи.

Далее идут ключ проверки и значение кода проверки, которые отвечают за уникальность самого кода DataMatrix и гарантируют, что он не поддельный.

Следующий тип кодов, с которыми можно столкнуться при работе с системой маркировки, это код SSCC — серийный код транспортной упаковки (агрегирующий код). Другими словами, код групповой упаковки, или «код коробки» в которой объединено несколько препаратов при транспортировке. Визуально он представляет собой линейный штриховой код длиной 18 знаков. При этом он всегда начинается с «00». Если вам приходит упаковка с SSCC, то приемку нужно осуществлять по групповой упаковке.

На какую дату признается пересортица?

Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка. Очевидно только, что случилось это между предпоследней и последней проверкой. Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть день проведения инвентаризации. Это же число надо отразить в документах.

Чем шире ассортимент и активнее продажи, тем больше вероятность того, что кладовщик неверно оприходует поставку или продавец отвесит покупателю не тот товар. Свести к минимуму ошибки можно в программе складского учета МойСклад. В нем вы сразу будете видеть недостачи и излишки и сможете легко контролировать работу сотрудников.

Провести инвентаризацию с МоимСкладом можно прямо со смартфона: достаточно подключить терминал сбора данных. Нужно только просканировать штрихкоды товаров на складе: сервис автоматически проверит расхождения и выдаст готовую инвентаризационную опись. А пересортицу можно свести к минимуму: настройте автоматическую проверку комплектации заказов — и МойСклад будет сам проверять расхождения в заказах покупателей или поставщиков. Сверять можно не только количество продукции, но и коды маркировки на товарах с кодами в документах: очень удобно для тех, кто торгует обувью, одеждой, сигаретами. Вы избавитесь от ситуаций с неучтенными излишками и недостачами, а на складе и в документах всегда будет порядок.

Налог на прибыль.

В отличие от бухгалтерского учета, гл. 25 НК РФ не предусмотрена возможность взаимного зачета излишков и недостач, образовавшихся в результате пересортицы (Письмо Минфина РФ от 01.12.2014 № 03-03-06/1/61228).

Доходы в виде стоимости излишков материально-производственных запасов, выявленных в результате инвентаризации, относятся к внереализационным доходам (п. 20 ст. 250 НК РФ).

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в виде недостачи материальных ценностей на складах, на предприятиях торговли в случае отсутствия виновных лиц приравниваются к внереализационным расходам (пп. 5 п. 2 ст. 265 НК РФ)

Стоит обратить внимание, в указанной норме уточняется, что факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти

Приведенная формулировка практически не дает шансов торговому предприятию учесть недостачу товаров, образовавшуюся в результате пересортицы, в целях налогообложения. В Письме Минфина РФ от 23.05.2016 № 03-03-06/1/29309 чиновники указали, что решение вопроса о взаимном зачете излишков и недостач по пересортице в налоговом учете возможно после внесения соответствующих изменений в Налоговый кодекс. А таковых пока не планируется.

Как часто бывает, арбитражная практика по данному вопросу противоречива. Например, в Постановлении ФАС ВСО от 22.08.2012 по делу № А19-20632/2011 (Определением ВАС РФ от 19.12.2012 № ВАС-16243/12 отказано в передаче дела в Президиум ВАС для пересмотра в порядке надзора) судьи поддержали налоговых инспекторов, указав, что учитывать пересортицу товаров в налоговом учете неправомерно. А в постановлениях АС МО от 08.08.2016 по делу № А40-164384/2015, ФАС ЦО от 11.09.2012 по делу № А14-5815/2011 в аналогичной ситуации арбитры пришли к противоположному выводу: общество правомерно произвело взаимный зачет излишков и недостач по пересортице, который, в свою очередь, привел к уточнению записей бухгалтерского учета.

* * *

Выявленная в результате инвентаризации пересортица товаров должна найти грамотное отражение в регистрах бухгалтерского и налогового учета. В первом случае алгоритм действия бухгалтера четко регламентирован: пересортица товарно-материальных ценностей одного и того же наименования и в тождественных количествах может быть зачтена. Окончательные излишки (недостачи) товаров после проведения зачета отражаются в составе прочих доходов организации (относятся на виновных лиц либо списываются в расходы, связанные с производством и реализацией).

В налоговом учете ситуация неоднозначная. Согласно официальной позиции зачет излишков и недостач производить неправомерно. По мнению налоговиков и чиновников, торговое предприятие в описанном случае должно отразить в учете внереализационный доход и одновременно внереализационный расход (последний только в случае, если факт недостачи подтвержден документом, выданным уполномоченным органом государственной власти).

Существует и альтернативное мнение на этот счет (поддерживается некоторыми арбитражными судами), согласно которому зачет излишков и недостач производить можно и объемы зачтенной пересортицы не подлежат оприходованию в качестве окончательных излишков. По понятным причинам следование данной позиции связано с налоговыми рисками.

Как правильно оформить пересорт?

Я

Доброго времени суток. После оформления документа поступления обнаружилась пересортица товара(в место одного товара оприходовали другой). Как по учету правильно оформить, сделать пересортицу или акт корректировки поступления.

З.Ы. Программа 1С-Рарус: ТКПТ v8 (08.1.19.03). В принципе мне нужно знать как правильно по учету.

Независимо от того, куда вы едете — это в гору и против ветра!

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

>404 ошибка

Документальное оформление

Как только инвентаризация показала пересортицу, руководителю компании следует заняться документальным оформлением соответствующей процедуры.

Объяснительная от материально-ответственного лица

Виновными в появлении пересорта могут быть признаны следующие лица:

- кладовщик;

- бухгалтер по ТМЦ;

- продавец-кассир;

- начальник складского помещения;

- грузчик.

Форма объяснительной – свободная, на бланке формата А4. Заполнение производится от руки. Если в организации утверждена унифицированная форма объяснительной, то следует использовать именно ее.

Сведения, которые обязательно должны быть в документе:

- ФИО объясняющегося и адресата, с указанием должностей;

- название документа – «Объяснительная» (выравнивание – по центру);

- в основной части – перечень ТМЦ, в отношении которых был выявлен пересорт;

- далее – причина, принятые меры по недопущению аналогичных ситуаций в будущем;

- предложение (просьба) о проведении взаимозачета;

- подтверждение достоверности указанной информации подписью ответственного лица;

- дата составления документа.

Предложение о зачете при инвентаризации

Просьбу о взаимозачете выносит на рассмотрение руководителю предприятия председатель комиссии по инвентаризации. Оформление просьбы осуществляется специальным документом – заключением о пересорте.

В заключение вносится следующая информация:

- сведения о проведенной инвентаризации остатков;

- данные о ТМЦ (количество, товарная группа), в отношении которых была допущена путаница;

- причины появления пересорта (должны совпадать с теми, которые указаны в объяснительной записке).

Руководитель рассматривает документ и выносит мотивированное решение. Если вердикт положительный, составляется приказ о взаимозачете.

Приказ и акт

Приказ о взаимозачете содержит в себе:

- дату проведения проверки, номер приказа;

- число излишков и недостатков ТМЦ;

- причина пересортицы;

- сведения о лицах, признанных виновными;

- ссылка на документ, содержащий распоряжение главбуху о проведении взаимозачета;

- перечень мер административного воздействия на виновных граждан.

Фиксация в сличительной ведомости

Как только руководитель издает приказ о взаимозачете, сразу же составляется сличительная ведомость.

Ведомость составляется по унифицированной форме – ИНВ-19, в двух экземплярах. Документ может быть заполнен как от руки, так и при помощи машинописной техники. Ведомость подлежит хранению вместе с другой бухгалтерской документацией.

Документы для скачивания (бесплатно)

- Образец акта о пересортице товаров

- Форма №М-2

- Форма №М-2а

- Приказ о зачете пересортицы

- Заключение о пересорте

- Форма №ИНВ-19

- Образец формы ИНВ-19

- Бланк ИНВ-3

- Образец ИНВ-3

Что такое пересорт товара при инвентаризации

Пересортица — это результат сличения фактического и документального количества ТМЦ при инвентаризации, который характеризуется выявлением:

- излишка (превышения фактического количества над учетным — отраженным в бухгалтерских документах) по товару одного сорта;

- недостачи (превышения учетного количества над фактическим) по такому же товару, но другого сорта.

При этом, числовая величина излишка и недостачи могут быть как равными, так и отличаться друг от друга. Пример типичной пересортицы — когда у магазина:

- по документам есть 30 кг красных яблок, и 20 кг — зеленых;

- фактически обнаружилось 10 кг красных яблок и 40 кг зеленых.

Причины пересортицы могут быть разными. В рассматриваемом случае произошло так, что работник магазина по ошибке поставил на учет 20 кг красных яблок как зеленые. Либо просто ошибся при подсчете яблок по обоим сортам.

Подготовка к проведению инвентаризации

Инвентаризация организуется на основании письменного приказа руководителя организации.[источник не указан 108 дней] Для её проведения создаётся комиссия не менее трёх человек.[источник не указан 108 дней] В состав комиссии могут, в частности, быть включены специалисты необходимого профиля (бухгалтер, товаровед, технолог), представители службы внутреннего контроля предприятия.[источник не указан 108 дней]

При проведении инвентаризации в рамках документальной ревизии в состав комиссии обычно включается представитель ревизионной группы. Если инвентаризация проводится по инициативе правоохранительных органов, то их представитель может присутствовать при её проведении, но в состав комиссии не включается.[источник не указан 108 дней] Присутствие всех членов комиссии при непосредственном пересчёте имущества обязательно, отсутствие хотя бы одного из них может служить основанием для признания итогов инвентаризации недействительными.[источник не указан 108 дней] Также обязательно[источник не указан 108 дней] присутствие материально-ответственного лица. Даже в случае, когда материально-ответственное лицо находится под арестом, правоохранительные органы обеспечивают его доставку, в противном случае результаты инвентаризации не будут иметь юридической силы.[источник не указан 108 дней]

На инвентаризационную комиссию возложена ответственность:[источник не указан 108 дней]

- за своевременность и соблюдение порядка инвентаризации в соответствии с приказом руководителя предприятия,

- за полноту и точность внесения в описи данных о фактических остатках товарно-материальных ценностей,

- за правильность указаний в описях отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, артикул и т. п.),

- за правильность и своевременность оформления результатов инвентаризации.

Перед началом инвентаризации комиссия:[источник не указан 108 дней]

- получает из бухгалтерии учётные данные (книжные остатки) по наличию проверяемых товарно-материальных ценностей,

- проверяет весовое и измерительное оборудование,

- опечатывает все места хранения материальных ценностей (чтобы у материально-ответственного лица не было возможности утаить излишки; если инвентаризация внезапная, то материально-ответственное лицо узнаёт о её начале только на этом этапе),

- предлагает материально-ответственному лицу провести по учёту все непроведённые приходно-расходные документы; председатель комиссии расписывается на каждом из этих документов (чтобы потом нечаянно не появились новые),

- на предприятии розничной торговли — снимает кассу и определяет выручку текущего дня,

- отбирает у материально-ответственного лица расписку о готовности к сличению остатков (о том, что все приходные и расходные документы проведены и нет имущества, находящегося отдельно, в других местах хранения).

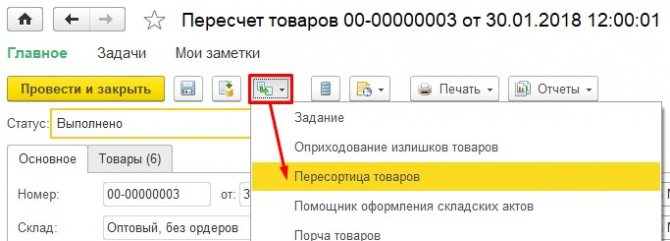

Документ «Пересортица товаров»

Пересортица оформляется в 1С при помощи специального документа.

Документ «Пересортица товаров» регистрирует сразу две хозяйственные операции: списание одного товара и оприходование другого.

Введем документ пересортицы на основании «Пересчета товаров». Для этого следует в документе пересчета нажать кнопку «Создать на основании» и выбрать «Пересортица товаров».

Создан новый документ, в нем имеется ссылка на исходный «Пересчет товаров». Требуется заполнить реквизиты, необходимые для корректного списания и оприходования.

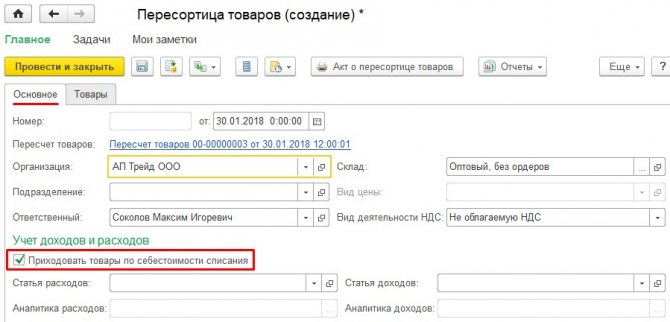

На вкладке «Основное» укажем организацию, которой будет принадлежать приходуемый товар.

Здесь же нужно указать параметры учета доходов и расходов. Возможны два варианта.

- Если списанный и оприходованный товар имеют одинаковую себестоимость, следует поставить флаг «Приходовать товары по себестоимости списания». В этом случае доходы и расходы не возникнут.

- Если данный флаг не установлен, необходимо выбрать статью доходов для отражения оприходования и статью расходов для отражения списания, а также их аналитику.

Подробнее о статьях расходов и доходов для списания и оприходования товаров читайте в нашем материале оформление складских актов по результатам пересчета товаров».

В примере установим флаг «Приходовать товары по себестоимости списания».

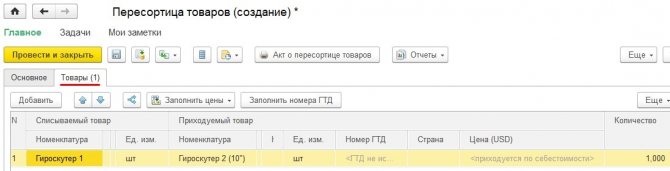

На вкладке «Товары» нужно добавить строку и вручную указать списываемый и приходуемый товар. Это связано с тем, что программа не может сопоставить номенклатурные позиции, по которым возможна пересортица.

В примере укажем товары «Гироскутер 1» и «Гироскутер 2», количество – 1 шт.

Поскольку приход осуществляется по себестоимости списания, указание цены приходуемого товара не требуется. В противном случае ее пришлось бы ввести в валюте управленческого учета.

Документ пересортицы не имеет статусов. После заполнения проведем и закроем его. Пересортица отражена в учете.

Из документа доступна печать акта о пересортице товаров (неунифицированная форма).

Документ пересортицы сохранен в журнале:

Меры предотвращения возникновения пересортицы

Так как это одна из часто встречающихся ошибок учета

Для ее выявления требуется проведение инвентаризации, а предотвратить пересорт можно усилением вниманием ответственных сотрудников. Кроме человеческого фактора виной возникновения пересорта становится и ошибка терминала, допущенная в момент приемки товара

Как бороться с пересортицей:

- следить за состоянием оборудования, работающего на складе, обновлять его и улучшать;

- отслеживать качество работы персонала, наказывать за ошибки и безответственное отношение к выполнению возложенных обязанностей;

- правильно организовывать операции, связанные с отгрузкой, доставкой, разгрузкой и приемом товара;

- максимально автоматизировать процедуры;

- контролировать приход продукции.

Для того, чтобы не возникали ситуации с перепутыванием товарных позиций, необходима правильная организация процессов, управления остатками, строгое отслеживание перемещения продукции, своевременное техническое оснащение склада оборудованием.

Один из действенных способов – использование систем мобильной обработки информации. Всему персоналу, в обязанности которого входит работа с приемкой или отгрузкой товара, выдаются небольшие переносные компьютеры, оснащенные считывающими устройствами.

Подобный мобильный терминал не боится влаги и пыли, выдерживает падения и небольшие удары. У них налажена связь с базой склада со всей территории помещения. Сотрудник имеет возможность отследить нахождение товара, проверит его остатки и выяснить, где расположены другие сорта того же наименования.

Как проявляется

Пример, демонстрирующий, что значит пересорт товара, выглядит следующим образом. По документам на складе должно оставаться муки высшего сорта 10 кг, и муки 1 сорта тоже 10 кг. Но при проверке было установлено, что на самом деле на складе осталось муки высшего сорта 9 кг, а муки 1 сорта – 11 кг. Если проанализировать итоги проверки, то можно сказать следующее:

- Проверялся остаток товара одного наименования – мука.

- Муки высшего сорта не хватает 1 кг. Такое положение относится к недостаче.

- Муки 1 сорта больше на 1 кг. Этот случай носит название излишков.

Следует отметить, что пересортицу можно выявить только тогда, когда на складе сохранились остатки товара одного наименования.

Законодательством не урегулированы действия работников в случае возникновения пересорта. В настоящее время это определяется Инструкцией по инвентаризации основных средств №69.

Последствия

Руководители не всегда обращают внимание на наличие пересортицы, не вникают в причины её возникновения. Многие считают, что не может принести больших убытков или же перекроется излишками незначительный пересорт товара

Это далеко не так! Дело в том, что такой подход порождает злоупотребление отдельными материально ответственными лицами. А с другой стороны, при большом товарном обороте пересортица может привести к значительным убыткам. Исходя из этого, руководителю предприятия следует организовать контроль над перемещением материалов, а также разработать мероприятия, снижающие её размер.

Какие же опасности таит в себе пересорт товара? Это событие может провоцировать следующие проблемы:

- появляется недостача некоторых товаров, которую невозможно перекрыть образовавшимися излишками;

- может возникнуть ситуация, которая приведёт к большим убыткам;

- возникает путаница в бухгалтерских документах, и, чтобы её устранить, необходимы дополнительные людские ресурсы;

- может нарушиться система заказа товара, потому что она будет основываться на искажённых данных об остатках;

- могут возникать недоразумения с покупателями.

В названной ситуации составляется соответствующий документ. Образец акта пересорта товара мы предлагаем в статье.

Документы для работы в системе

Оператор системы регулярно старается публиковать более легкие для восприятия инструкции, чем официальные документы. Можно выделить четыре типа таких документов, доступных на сайте «Честный знак»:

- Методические рекомендации по работе с маркированными лекарствами — инструкции по работе с системой.

- Паспорта процессов — описание всех действий при обращении лекарственных препаратов.

- Руководство пользователя ЛК субъекта обращения лекарственных препаратов — инструкция по заполнению информации в личном кабинете.

- Описание схем передачи данных (версия 1.35) — это уже более технические данные, необходимые разработчикам для интеграции программного обеспечения.

Кроме этого, на сайте есть раздел «Обучающий центр», где даны краткие, но подробные видеоинструкции по основным направлениям работы с системой ГИС Маркировка.

Комментарий

Термин «пересортица» применяется в нормативных актах по бухгалтерскому учету, но ему не дано в законодательстве определения. Видимо это связано с тем что само понятие было широкоупотребимо во времена СССР и считается, что неопределенности в его понимании нет.

В официальных документах определение термину встречается в Письме УФНС РФ по г. Москве от 17.02.2010 N 16-15/016379 «Об учете в целях налогообложения прибыли остатков товара организацией, осуществляющей розничную торговлю»:

Пересортица возникает в том случае, когда был выдан один сорт товара, а в учете было отражено выбытие товара другого сорта. В результате в учете возникла ошибка — товары одного сорта числятся в излишке, а товаров другого сорта, ровно на это количество, недостает (недостача).

Следует отметить, что слово «пересортица» указано в Толковом словаре русского языка (1992 г.) Ожегова С.И., Н. Ю. Шведова, но его значение, на мой взгляд, приведено не точно: «Перевод товаров из одного сорта в другой».

Суть пересортицы можно показать на примере

Организация розничной торговли провела инвентаризацию товаров на складе. По данным бухгалтерского учета на складе должно было быть:

Мука высшего сорта — 10 кг.

Мука 1-го сорта — 10 кг.

По данным инвентаризации, на складе фактически обнаружено:

Мука высшего сорта — 9 кг.

Мука 1-го сорта — 11 кг.

Приведенное выше расхождение и есть пересортица — недостача муки одного сорта перекрывается излишком муки другого сорта. Скорее всего, причина пересортицы в том, что муку высшего сорта выдали в количестве 10 кг., но 1 кг. такой выданной муки был отражен в учете, как мука 1 сорта.

Правила признания в учете пересортицы указаны в п. 5.3. Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 N 49:

Пересортица – что это такое?

Термин «пересортица» пришел к нам из советского наследия – он имеет отношение к товарам одного наименования, но различного сорта.

Официально он упоминается в бухгалтерских документах, но налоговое законодательство не дает ему строгого определения.

Пересортицей называют результат инвентаризации, обнаруживший расхождение между товарами разных сортов, имеющих одно и то же наименование, причем недостача одного сорта товара перекрывается излишком другого сорта.

ОБРАТИТЕ ВНИМАНИЕ! Понятие «наименование товара» также не отражено в нормативной базе, поэтому его можно трактовать по-разному. Министерством финансов рекомендуется пользоваться данными Общероссийского классификатора продукции

Например, по данным инвентаризационной комиссии мебельного магазина, по документам в остатке должно было числиться 10 стульчиков «Антошка» и 8 «Маша и Медведь», а на деле оказалось 8 «Антошек» и 10 «Маш»: таким образом, фиксируется излишек 2 стульчиков «Антошка» и одновременная недостача 2 единиц «Маша и Медведь». Это значит, что некоторые проданные стулья «Антошка» оказались оприходованными как «Маша».

Можно ли зачесть в налоговом учете выявленные излишки и недостачи в результате пересортицы?