Плата за загрязнение окружающей среды

Содержание:

Сроки оплаты за негативное воздействие на окружающую среду

Платежи за НВОС перечисляют те предприятия или лица, в результате деятельности которых это воздействие образовалось. Они должны совершать этот платеж самостоятельно ежеквартально.

Расчетным периодом по данному сбору, является год, но порядок уплаты предусматривает авансовые платежи, совершаемые раз в квартал не позже 20 числа первого месяца следующего квартала. Годовой отчет по сбору составляется не позже марта следующего года.

ИСКЛЮЧЕНИЕ! Предприниматели Ростовской области отчитываются перед Департаментом Росприроднадзора по Южному федеральному округу РФ.

Для осуществления оплаты предприниматели должны задекларировать свою деятельность в территориальном органе Росприроднадзора по месту нахождения объекта, осуществляющего НВОС. Декларацию нужно предоставлять один раз в год (до 10 марта наступившего за отчетным года). Туда же перечисляется оплата. Расчет, сдаваемый в Росприроднадзор, должен быть прошит, листы пронумерованы, а подпись скреплена печатью.

Если источников загрязнения несколько, по каждому нужна отдельная декларация.

Нерадивые бизнесмены, не осуществившие данный платеж или рассчитавшие его неправильно, просрочившие выплату или подачу отчетности заплатят внушительный штраф и пеню за просрочку в размере 1/300 от ключевой ставки Банка России.

Пример расчета платежа за вредное воздействие

Ниже представлен самый простой вариант, когда данные уже сведены в общую таблицу и их достаточно проанализировать. В упрощенном примере раскрывается суть ставок и коэффициентов и их влияние на размер сумм НВОС.

По внутренним данным предприятия «Неомаш», организация осуществляет выбросы в атмосферу, действуя при этом в особой зоне Кавказских Минеральных Вод, подлежащей охране на федеральном уровне. У данного объекта работают дымовая труба и свеча, которые наносят ущерб при эксплуатации.

Информация по загрязнению представлена ниже.

Таблица 4. Сведения о выбросах ООО «Неомаш»

| Наименование | Кол-во (измеряется в тн.) (включая округленное значение) | Ставка оплаты НВОС, руб./тн. согласно тексту Постановления № 913 (округленно) |

|---|---|---|

| Элементы окс. азота | 0,235 = 0,24 | Ставка составляет 93,5 = 94 |

| Элементы азота диокс-да | 0,437 = 0,44 | Ставка составляет 138,8 = 139 |

| Окс. углерода | 0,125 = 0,13 | Ставка равна 1,6 = 2 |

| Метановые загрязнения | 0,050 = 0,05 | Ставка соответствует значению 108 |

| Бензапирен | 0,278 = 0,28 | Ставка оплаты составляет 5 472 968,7 = 5 472 969 |

Согласно представленному выше механизму формирования оплат, посчитать урон окружающей среде, выраженный в платах НВОС, можно следующим образом:

(0,24 * 94) + (0,44 * 139) + (0,13 * 2) + (0,05 * 108) + (0,28 * 5 472 969) = 1 521 574 руб.

С учетом повышающей ставки на деятельность в особой природной зоне, конечная сумма к начислению будет в два раза больше: 2 * 1 521 574 = 3 043 148 руб.

Штрафы и санкции за нарушение правил уплаты

Штрафы за нарушение правил уплаты платежа 1 января 2015 года (в тыс.руб.):

| Вид нарушения | Штраф с организации | Штраф с должностных лиц | Штраф сграждан |

| Умышленное искажение или скрытие информации:

– о состоянии окружающей среды и природных ресурсов; – о загрязняющих источниках; – о возникновении радиации. |

20-80 | 3-6 | 0,5-1 |

| Умышленное искажение или скрытие данных:

– полученных в результате проведения плана по экономическому контролю; – в заявлении при постановке на учет; – в декларации; – отчета о выполнении мер по повышению эффективности использования отходов. |

20-80 | 3-6 | 0,5-1 |

| Несвоевременная постановка на учет или отсутствие постановки на учет | 30-100 | 5-20 | – |

| Отсутствие паспортов с указанием класса опасности отходов | До 100 |

За просрочку платежа начисляются пени в размере 1/30 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки.

Ненормируемые вещества и плата

Надо ли включать в декларацию и платить за выбросы не подлежащие нормированию?

Мое мнение:

Смотрим законодательство:

На сегодня действующее Постановление по ставкам платы:

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 13 сентября 2016 г. № 913 «О СТАВКАХ ПЛАТЫ ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ И ДОПОЛНИТЕЛЬНЫХ КОЭФФИЦИЕНТАХ».

Таким образом: платежная база формируется из выбросов в пределах ПДВ, ВСВ и сверхлимита. При этом, нормативы допустимых выбросов устанавливаются в отношении веществ из перечня, ставки платы устанавливаются также в отношении веществ из перечня, следовательно, делаем вывод — расчет платы надо производить в отношении веществ из перечня.

Если вопрос касался твердых частиц, отнесенных к взвешенным (пыль абразивная, сажа, железо оксид), то есть разъяснения:

О порядке исчисления платы и форме декларации в следующей статье.

Срок сдачи декларации НВОС

Особенность этой декларации в том, что сроки сдачи не переносятся.

Особенность этой декларации в том, что сроки сдачи не переносятся.

Срок сдачи декларации НВОС – не позднее 10 марта года, следующего за отчетным. Это значит, что отчитаться за 2020 год за негативное воздействие на природу нужно до 10 марта 2021 года.

Особенность этой декларации в том, что сроки сдачи не переносятся.

Ошибочно думать, что если 10 марта выпадает на выходные дни (а с учетом 8 марта

они могут быть затяжными), значит декларацию можно сдать в первый рабочий день

(11 марта и т.д.).

Это не так, сроки не переносятся, о сдаче отчета нужно побеспокоится

заранее. Если этого не сделать, на СПД и должностных лиц наложат штраф.

Например, в 2018 году последний отчетный день выпадал на

воскресенье. С учетом праздничного 8 марта последний рабочий день, когда можно

было успеть подать декларацию за НВОС – 7 марта. Но поскольку он сокращенный и

предпраздничный, рекомендовалось подавать документ до 7 марта.

Для справки! Датой подачи будет считаться число, которым отправлено рекомендованное письмо с отчетом.

Если сроки нарушены, СПД и ответственные лица понесут административное наказание по ст.8.5 КоАП. Предусмотрены следующие размеры штрафов:

- Физические

лица – 500-1000 р.; - Должностные

лица – 3-6 т.р.; - Организации

– 20-80 т.р.

Сроки перечисления экологического платежа

Руководствоваться при уплате экологического сбора нужно Письмом Росприроднадзора от 11.04.16 г. №AC-06-01-36/6155/.

Согласно указанному Письму, отчетным периодом признается год. Сроки и механизм уплаты зависит от типа плательщика:

- малые и средние предприятия совершают платеж 1 раз в год по окончанию данного периода до 1 марта;

- прочие предприятия обязаны совершать квартальные авансовые платежи величиной одна четвертая от аналогичного платежа за прошедший год до 20 числа следующего месяца. По итогам года доплачивается недостающая сумма сбора.

Указанные правила действуют с 1 янв. 2021г.

За 2021г. нужно уплатить экологический сбор до 1 марта 2021 г. Предприятия, за исключение малых и средних, в течение 2021г. должны совершить 3 платежа равными частями в размере ¼ от суммарного фактического платежа за 2015 г. При этом в данную сумму не нужно включать суммы, уплаченные в 2015 г. в счет покрытия долга за предшествующие годы.

Если предприятие создано в 2021 г., то авансовые платежи не совершаются, до 1 марта 2021 г. таким компаниям нужно будет совершить платеж в полном объеме за прошедший год.

Платить нужно по месту расположения стационарного источника вредного воздействия.

Пример расчета платежа в 2021 г.

Компания размещает твердые бытовые отходы. За 2015 год была перечислена сумма сбора за вредное воздействие в размере 2000 руб. (без учета доначислений за прошлые годы).

В 2021 г. нужно совершить следующие платежи:

- 500 руб. – до 21 марта;

- 500 руб. – до 20 июля;

- 500 руб. – до 20 октября;

- Исчисленная за год сумма платежа минус уплаченные авансы (1500 руб.) – до 1 марта 2021г.

Как все это влияет на человеческий организм

Волна с мусором на острове Ява — самом густонаселённом острове планеты

Многие люди относятся к рассматриваемому вопросу довольно поверхностно и не принимают для защиты окружающей среды от загрязнения никаких действий, считая, что проблема их не касается. На самом деле, это совершенно неправильный и несознательный подход.

Результат измененной окружающей среды влияет на человека очень сильно, так как он является неразрывной частью природы. Можно выделить наиболее важные сферы, которые из-за негативного влияния человека стали претерпели изменения, которые несут опасность:

Климат

Постоянное увеличение температуры, таяние ледников, изменение некоторых глобальных течений в мировом океане, наличие в воздухе опасных химических соединений – это только малая часть того, с чем сталкивается каждый. Даже самые минимальные изменения в климате: температура, давление, уровень осадков или сильные порывы ветра способны принести с собой очень много проблем самого разного характера: от обостренного ревматизма до уничтоженных урожаев, засухи и голодовки (см. глобальное потепление).

Биологический и химический факторы

Вредные вещества попадают в грунт, проникают в грунтовые воды, в воздух в виде испарений, впитываются в растения, которыми потом питаются животные и люди. Опасная химия способна даже в небольших концентрациях провоцировать аллергии, кашель, болезни, высыпания на теле и даже мутации. При хроническом отравлении человек становится более слабым и усталым.

Не менее сильно на здоровье человека действует и питание. Выращенные на нечистой земле культуры, пропитанные большим количеством химических удобрений и ядов, теряют многие положительные свойства, становясь настоящей отравой. Плохая еда становится причиной ожирения, потери вкуса и аппетита, недостатка необходимых витаминов и микроэлементов в организме.

Загрязнение окружающей среды, определение которого было дано выше, способно очень негативно повлиять на состояние здоровья миллионов людей.

Генетическая опасность

Мутации среди животных, вызванные изменением окружающей среды

Одним из важнейших нюансов рассматриваемого вопроса является так называемая генетическая опасность. Она заключается в том, что под воздействием вредных химических веществ, радиации и излучения в организме могут накапливаться различные мутации, которые способны провоцировать раковые опухоли и привносить в будущие поколения серьезные дефекты, иногда даже несовместимые с жизнью.

Проявление мутаций и изменений в организме и его потомках проявляется не сразу. Для этого могут понадобиться годы и десятилетия. Именно поэтому употребление ГМО пищи, нахождение под радиацией и сильными излучениями, курение, которое также вызывает мутации клеток, проявляются в виде того же рака и других патологий не сразу, а через 10-20 лет.

Какой документ устанавливает правила

В 2020 году в Федеральный закон от 10.01.2002 № 7-ФЗ внесли изменения.

Основные моменты — без изменений:

- авансовые платежи вносят лица, которые обязаны вносить плату. Исключение — субъекты малого и среднего предпринимательства (п. 4 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ);

-

срок внесения авансовых платежей — не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода (кроме

IV квартала) (п. 4 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ); - плату за НВОС, которая исчисляется по итогам отчетного периода, с учетом корректировки ее размера вносят не позднее 1 марта года, следующего за отчетным периодом (п. 3 ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ).

Как заполнить декларацию НВОС за 2020 год?

Субъекты предпринимательской деятельности (СПД) обязаны своевременно предоставлять в Росприроднадзор отчет за НВОС. Он составляется на формализованном бланке, который утвержден Приказом №3 Министерства природа 9 января 2017 года (далее – Приказ).

При составлении отчета нужно заполнить титульный лист, указать

расчет размера оплаты за НВОС. Сумма отражается в трех разделах с их

подразделами, которые касаются платежей:

- По

выбросам в атмосферу, источником которых являются стационарные объекты (раздел

1); - По

продуктам, которые образуются в результате сжигания или рассеивания попутного

газа при разработке нефтяных месторождений, если его объемы допустимы (раздел

1.1) или превышают установленные нормы (раздел 1.2); - По

сбросам в водоемы и реки (раздел 2); - За

вывоз и размещение отходов, которые образуются на объектах (раздел 3) и

размещаемых региональными операторами (раздел 3.1).

Заполняется формализованный бланк не по всем пунктам, а только в тех местах, которые касаются деятельности СПД. В конце бланка есть примечания, которые указывают, как заполнить декларацию НВОС за 2020 год, удобно структурированы по каждому разделу.

«Экологическая» статистика: форма № 2-ТП (отходы)

Кто обязан сдавать

Отчет № 2-ТП (отходы) относится к формам статистического наблюдения.

В общем случае этот отчет представляют организации и ИП, «осуществляющие деятельность в области обращения с отходами производства и потребления». Под данное определение подходит большинство компаний, оставляющих после себя какой-либо мусор.

Исключение сделано для тех, кто относится к субъектам малого и среднего предпринимательства. Они вправе не представлять форму № 2-ТП (отходы), если одновременно выполняются следующие условия:

- образуются только ТКО в количестве менее 0,1 тонны;

- заключен договор с региональным оператором;

- нет деятельности по обращению с отходами (обработки, утилизации, обезвреживания, размещения).

Должны ли арендаторы представлять форму № 2-ТП (отходы)

Возникают споры в отношении арендаторов, относящихся к малым и средним предприятиям, которые образуют ТКО менее 0,1 тонны и не ведут деятельность по обращению с отходами.

Если такой арендатор от своего имени заключил договор с региональным оператором, то все понятно — сдавать указанный отчет арендатор не должен.

Но часто встречается другая ситуация. По документам за вывоз мусора отвечает арендодатель, и именно он заключает договор с оператором. А арендатор просто передает отходы в собственность арендодателя. Должен ли арендатор сдавать форму № 2-ТП?

Существуют две противоположные точки зрения.

Согласно первой, сдавать отчет № 2-ТП необходимо, так как у арендатора нет прямого договора с оператором. Как следствие, не выполнено одно из условий, дающих право на освобождение от обязанностей по представлению данной формы.

Вторая точка зрения (которой придерживаемся и мы) заключается в следующем. Раз арендатор не является собственником отходов, то и отчитываться по форме № 2-ТП (отходы) ему не нужно. Тем более, что эту форму сдает собственник мусора — арендодатель (в случае, если он не является малым предприятием). Повторное представление отчета было бы бессмысленным.

Также см.: «Утверждена новая форма № 2‑ТП (отходы)».

Основаниями для взимания платы за негативное воздействие на окружающую среду являются:

1. ФЗ «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ;

2. ФЗ «Об охране атмосферного воздуха» от 04.05.1999 № 96-ФЗ;

3. ФЗ «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Расчет платы осуществляется в соответствии с:

1. Постановлением Правительства РФ от 28.08.1992 N 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия»;

2. Инструктивно-методическими указаниями по взиманию платы за загрязнение окружающей природной среды, зарегистрированные Минюстом 24.03.1993 г. № 90 (применяются в части не противоречащей Постановлению Правительства Российской Федерации от 12 июня 2003 года N 344);

3. Приказом Ростехнадзора «Об утверждении методических рекомендаций по администрированию платы за негативное воздействие на окружающую среду в части выбросов в атмосферный воздух» от 12.09.2007 г. № 626.

Форма расчета платы и порядок ее заполнения утверждены Приказом Ростехнадзора от 05.04.2007 N 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы негативного воздействия на окружающую среду».

Организации, соблюдающие требования законодательства, рассчитывают и вносят плату по базовым нормативам без применения повышающих коэффициентов. Под соблюдением требований законодательства понимают наличие на предприятии действующих:

- Проекта нормативов образования отходов и лимитов на их размещение (ПНООЛР);

- Проекта предельно – допустимых выбросов (ПДВ);

- Проекта нормативов допустимых сбросов (НДС).

При отсутствии на предприятии проектов ПДВ и НДС расчет платы производится с применением 25-ти кратного повышающего коэффициента.

При отсутствии на предприятии проекта ПНООЛР расчет платы производится с применением 5-ти кратного повышающего коэффициента.

Размер платежей за выбросы загрязняющих веществ от стационарных источников загрязнения атмосферы зависит от перечня выбрасываемых веществ и объемов выброса.

Размер платежей за сбросы загрязняющих веществ в водные объекты зависит от перечня сбрасываемых веществ и объемов сброса.

Размер платежей за выбросы загрязняющих веществ от передвижных источников загрязнения зависит от объема и вида израсходованного топлива.

Размер экологических платежей за размещение отходов производства и потребления на полигонах зависит от класса опасности и объемов размещаемых отходов.

При несанкционированном загрязнении окружающей среды должна проводиться оценка экологического ущерба.

Каждое предприятие сдает расчеты только по тем видам воздействия на окружающую среду, которые оказывает.

Органом, осуществляющим контроль в области платы за негативное воздействие на окружающую среду, является Росприроднадзор (в Москве органом, осуществляющим контроль с 3-го квартала 2014 г. по 31.12.2016 года является Департамент природопользования и охраны окружающей среды г. Москвы (ДПИООС)).

Расчет платы за негативное воздействие выполняется ежеквартально и представляется на согласование в Росприроднадзор/ДПИООС до 20 числа месяца следующего за каждым кварталом. Экологические платежи предприятия вносят 4 раза в год в соответствии с приказом Федеральной службы по экологическому, технологическому и атомному надзору № 557 от 08 июня 2006 года.

Росприроднадзор/ДПИООС осуществляет проверку правильности начислений, своевременности внесения экологических платежей, взысканию задолженности по платежам. При обнаружении недоимки по платежам Росприроднадзор/ДПИООС выставляет требование по ее уплате.

Организации должны осуществлять внесение платы за негативное воздействие отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям.

Платежи предоставляются отдельно по каждому субъекту РФ.

Если у предприятия на территории субъекта Российской Федерации имеется более одной производственной территории, более одного передвижного объекта негативного воздействия или объекта размещения отходов, то оформляется один документ.

Компания «ЭкоЦентрПроект» оказывает услуги по анализу документации, необходимой для выполнения расчетов, выполнению работы с использованием программы «Модуль природопользователя», согласованию экологических платежей в Росприроднадзоре/ДПИООС.

Система правовых форм платы за природопользование

На сегодня система правовых форм по реализации платы состоит из:

- налоговых сборов;

- оплаты за пользование природными ресурсами.

К налоговым платежам причисляются:

- формы платежей федерального значения – налоговые платежи за добычу различных полезных ископаемых, водопользование, использование мира животного и биологических водных ресурсов;

- местные налоги. Например, земельный налог.

Подробно объекты налогообложения определяются в гл. 25.1 «О пользовании животным миром и водными биологическими ресурсами», гл.25.2 «О водном налоге», гл.26 «О налоге на добычу полезных ископаемых», гл.31 «О земельном налоге» Налогового кодекса РФ. Оплата за распоряжение природными ресурсами предполагает платежи за аренду природных объектов и за разовое использование. Граждане обладают правом на бесплатное и свободное пребывание на определенных природных объектах. Законом дозволено осуществление заготовки питательных природных ресурсов. Исключение представляют древесные лесные ресурсы. Принцип платности природопользования таков, что любое коммерческое пользование ресурсами природы подлежит оплате.

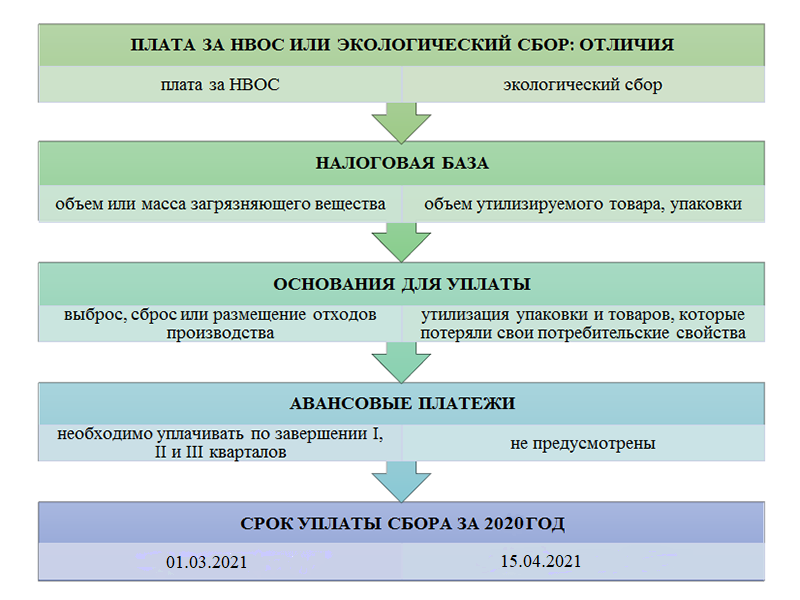

Что отличает платежи по НВОС от платежей по экологии

Кроме платежей по НВОС, существует еще один платеж экологического характера, имеющий официальное название «экологический сбор». Он регулируется иным нормативным актом — законом «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Отличий от платежей за загрязнение у него много:

- круг плательщиков, представленный лицами, осуществляющими производство или импорт изделий, требующих их утилизации по завершении использования;

- налоговая база, определяемая как объем утилизируемого товара, скорректированный на норматив утилизации;

- ставка, зависящая от вида утилизируемого изделия;

- срок, установленный для оплаты и являющийся единственным, совпадает со сроком подачи отчетности по сбору и соответствует дате 15 апреля года, наступающего за отчетным.

Уплаты авансов по экологическому сбору законодательство не предусматривает. Таким образом, авансовые платежи по экологии в 2021 году делать не нужно.

Подробнее об экологическом сборе читайте в материале «Кто должен платить экологический сбор в 2020 — 2021 годах?».

Правила представления основных «экологических» отчетов

Формы отчетов по экологическому сбору, плате за НВОС и статистической «экологической» отчетности, сроки и правила их представления приведены в таблице.

Далее нужно выбрать один из способов представления:

- первый способ предполагает, что владелец сертификата должен сформировать и подписать отчет, после чего самостоятельно загрузить его на приемный шлюз РПН;

- второй способ заключается в том, чтобы подключиться к системе для сдачи отчетности, которая поможет заполнить отчет, используя все актуальные параметры, проверить его и отправить в РПН.

Те, кто выберут второй способ, получат два преимущества:

- не нужно самостоятельно «стучаться» на приемный шлюз РПН. Достаточно один раз отправить отчет на сервер оператора электронного документооборота (ЭДО), и дальше робот сам загрузит его на шлюз РПН;

- оператор ЭДО зафиксирует время загрузки отчета, и укажет его в документе, который получит отправитель. Если возникнет спор о времени подачи отчета, то подтверждение от оператора ЭДО поможет доказать, что отчетность была передана в срок.

Заполнить и сдать экологическую отчетность через оператора ЭДО

Таблица по основным формам «экологической» отчетности

|

Наименование отчета |

Периодичность и сроки сдачи |

Куда представлять |

В каком виде отчитываться |

|---|---|---|---|

|

Раз в год, не позднее 10-го марта года, следующего за отчетным (за 2020 год нужно отчитаться не позднее 10 марта 2021 года) |

В территориальный орган РПН по местонахождению объекта. Если объекты находятся в разных регионах — отдельную декларацию в каждый из органов РПН |

Если плата за НВОС за предыдущий отчетный период: — превысила 25 тыс. руб., то через интернет; — не превысила 25 тыс. руб., то можно сдать бумаге плюс представить экземпляр отчета на электронном носителе |

|

|

В общем случае раз в 7 лет не позднее дня истечения срока действия одного из документов: — разрешение и лимиты на выброс загрязняющих веществ в атмосферный воздух; — разрешение и лимиты на сбросы загрязняющих веществ в окружающую среду; — нормативы образования отходов и лимиты на их размещение |

В Росприроднадзор |

На бумаге или через интернет |

|

|

Раз в год, до 1 апреля года, следующего за отчетным (за 2020 год нужно отчитаться до 1 апреля 2021 года включительно) |

Производителям — в территориальный орган РПН по своему местонахождению. Импортерам — в центральный аппарат РПН (г. Москва). Тем, кто одновременно являются производителями и импортерами — в центральный аппарат РПН (г. Москва) |

В общем случае —через интернет. При отсутствии технической возможности подключения к интернету, можно сдать на бумаге, приложив флешку или диск с электронной версией отчета в формате xml |

|

|

Отчет о выполнении норматива утилизации отходов от использования товаров, подлежащих утилизации после утраты ими потребительских свойств (утв. постановлением Правительства РФ .) |

Раз в год, до 1 апреля года, следующего за отчетным (за 2020 год нужно отчитаться до 1 апреля 2021 года включительно) |

||

|

Раз в год, до 15 апреля года, следующего за отчетным (за 2020 год нужно отчитаться до 15 апреля 2021 года включительно) |

|||

|

Форма № 2-ТП (отходы) |

Раз в год, не позднее 1 февраля года, следующего за отчетным |

В территориальный орган РПН по местонахождению респондента. Если есть обособленные подразделения, заполняется и сдается отдельно по каждому из них |

На бумаге или через интернет |

|

Форма № 2-ТП (воздух) |

Раз в год не позднее 22 января года, следующего за отчетным |

В территориальный орган РПН по местонахождению респондента |

На бумаге или через интернет |

|

Форма № 2-ТП (рекультивация) (утв. приказом Росстата 29.12.12 № 676) |

Раз в год, не позднее 1 февраля года, следующего за отчетным |

В территориальный орган РПН по местонахождению респондента |

На бумаге или через интернет |

|

Раз в год, до 25 марта года, следующего за отчетным |

В Росприроднадзор |

На бумаге (с приложением экземпляра на магнитном носителе) или через интернет |

Постановка на учет

Постановку организации на регистрацию в системе государственного учета проводит территориальный Росприроднадзор. НВОС объекта и установленную сумму налога определит сам контролирующий орган. Единственное, что нужно сделать организации, – это заполнить электронную заявку на бесплатном сервисе Росприроднадзора.

Легче всего это осуществить при наличии заверенной электронной подписи. Вместе с заявкой эти данные загружаются на портал, и остается только ждать подтверждения из территориального органа. Если ЭП нет, заявка формируется с помощью модуля, где находится форма НВОС последней версии. Заполненный документ распечатывается и отправляется в контролирующую организацию почтой.

В Росприроднадзоре заявку зарегистрируют, присвоят ей учетный номер и внесут в реестр все данные об источнике НВОС. Это выгодно в первую очередь предприятиям, так как при выявлении неуплаты специальных взносов или факта скрытия настоящего уровня урона природы, организации грозит серьезный штраф.

Кто входит в группы плательщиков

В основном законе, регулирующем взаимодействие с природными ресурсами, указаны конкретные виды влияний, которые должны компенсироваться денежными платежами. Организации и частные предприниматели платят НВОС в следующих случаях:

- Объекты стационарного вида, которыми они пользуются на праве собственности или аренды, загрязняют атмосферу.

- Вода является объектом загрязнения.

- Деятельность и потребление предполагает размещение отходов и их уничтожение.

Рассматривая законодательные нормы, можно выделить конкретные группы негативных воздействий, отличающихся повышенной опасностью для экологических структур: поступление в атмосферу чужеродных составов, проникновение в воду микроорганизмов и различных химических реагентов (находящиеся как на суше, так и под землей) и аналогичных составов в объекты водосбора, попадание загрязнений в почвы и глубокие слои, а также шумовые воздействия, влияния тепла на объекты, электромагнитных волн широкого радиуса, ионизации, наличие отходов в процессе производства и потребления. Однако не все из них являются объектами начисления платежей НВОС, так как их невозможно отнести к тем или иным нормативным значениям.

Вредные влияния как источник платежей

Федеральный природоохранный закон выделяет также льготные категории объектов. Речь идет о списках 4-й группы, за которые организация или ИП не платит НВОС. Ниже дан перечень характеристик, которыми можно воспользоваться при отнесении объекта в данной группе:

- На предприятии имеются стационарные источники вредного воздействия – в количественном объеме оно не должно превышать 10 тонн в совокупном годовом объеме. Ограничения для вещественного состава – они должны исключать вещества с 1 и 2 классом опасности и радиоактивную составляющую.

- При работе отходы не поступают в центральные системы водоснабжения и очистки, за исключением бытовой составляющей.

- Объект пользуется собственным топливом и не нуждается в сторонних источниках электроэнергии – собственные мощности позволяют покрывать производственные потребности.

- Оборудование используется только для исследовательских целей, научной разработки, проведения испытаний. Примером такого объекта может быть научно-исследовательский институт, конструкторское бюро.

Офисный мусор – спорные моменты

В то же время, Росприроднадзор дает указание на то, что при наличии у юридического лица или ИП объектов разных категорий, включая льготную 4-ю, оплачивать взнос придется за все имеющиеся на балансе объекты. Таким образом, если хозяйствующий субъект размещает у себя несколько объектов, по своим характеристикам соответствующих льготной группе, НВОС не начисляется в связи с минимальным влиянием на экологическую составляющую, в то время как наличие хотя бы одного объекта, работа которого заставляет отнести его к 1, 2 или 3 категории, означает, что весь комплекс становится опасным, включая тот, который можно отнести к 4-й категории.

Данное положение является противоречивым и вызывает множество споров, однако на практике НВОС начисляется на все объекты без исключения. Пример производственного объекта 4 группы – детский сад, оборудованный собственной котельной, образующий только бытовые отходы, которые отправляются в канализационные стоки. Активность выбросов котельной – не больше 10 тонн в год, причем в составе исключены наиболее опасные вещества 1 и 2 класса. Образующийся бытовой мусор вывозится специальными организациями.

Уровень воздействия производственного комплекса оценивается в целом

Что касается постановки на экологический учет, то в общем случае освобождение от уплаты НВОС за работу объекта 4-й категории невозможно без указанной процедуры. Иного способа подтвердить льготный порядок платы за загрязнение окружающей среды, кроме получения соответствующего свидетельства, законом РФ не предусмотрено.

Данное положение опять же является спорным, так как в конце 2016 года Росприроднадзор высказал мнение о том, что офисы в большинстве своем не опасны и их мусор не может оказать существенного влияния на экологию. Тем самым ведомство упростило механизм отчетности по данным объектам, не обязывая владельца или арендатора ставить их на учет. Эта позиция основана на том, что в заявке о постановке на учет есть отметка о самостоятельном размещении отходов, которым не занимается большая часть офисов и образовательных учреждений.

Нужны ли к расчету платежей дополнительные документы?

Действующее законодательство не предполагает предоставление сопутствующих сведений к расчету в декларации НВОС. При этом Росприроднадзор может запросить в целях проверки корректности расчета платежей такие копии документов, как:

- Договор об аренде или собственности на объекты (к данной группе могут относиться помещения, здания, земельные участки коммерческого и производственного назначения).

- Нормативные сведения для конкретной организации.

- Договор на передачу отходов.

- Документы, в которых зафиксировано непосредственное использование отходов, и т.д.

В отдельных случаях представители Росприроднадзора могут ограничиться справкой о производственной деятельности. Многое зависит и от территориального расположения подразделений и конкретных требований на местах. Дополнительные сведения желательно уточнить в том подразделении учета, где было получено свидетельство о типе объекта в сфере загрязнения.

Заключение

Перечисление платежей НВОС является компенсацией вредного воздействия производственных комплексов и деятельности объектов частных предпринимателей на окружающие природные объекты. Платежи, поступающие в бюджет, идут на строительство очистных сооружений, внедрение новых энергосберегающих технологий, разработку новых способов уменьшения отходов и выбросов, являясь стратегически важными для каждой отрасли. Получая денежные средства от вредных предприятий, государство осуществляет регулирующую функцию.

Оплата за воздействие на экологию осуществляется поквартально или раз в год – это зависит от типа организации. Как для перечисления платежных сумм, так и для передачи отчетных сведений есть конкретно установленные сроки, которые следует соблюдать во избежание штрафных санкций. Следует помнить о периодах, которые выпадают на праздничные и выходные дни и заранее заботиться о том, чтобы не опоздать с внесением аванса и заполнением отчетности.

Вклад в экологическое здоровье страны – платежи НВОС

Деятельность предприятия является сложной системой, поэтому для корректного расчета можно воспользоваться специальным программным обеспечением. На крупных заводах ее использование является насущной необходимостью, так как состав комплекса может изменяться, как и категории различных объектов. В целом для упрощения механизма сведения данных и отправки отчетов также можно воспользоваться возможностями портала Росприроднадзора, на сайте которого можно найти подробную инструкцию по заполнению декларации по платежам НВОС.

Уточнять всю дополнительную информацию желательно по месту регистрации объекта в части принадлежности к тому или иному классу опасности. За непредоставление сведений об объектах, негативно влияющих на окружающую среду, владельцев и арендаторов ожидают штрафные санкции. Следует четко понимать, что за введением той или иной производственной мощности в эксплуатацию должен последовать учет объекта с присвоением индивидуального номера. Каждый из них отражается в электронной картотеке Росприроднадзора и требует своевременной отчетности о лимитах, нормативах, превышениях, конкретных суммах к начислению, и т.д.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!