Расчетно-платежная ведомость по форме № т-49

Содержание:

- Как заполнять табель учета рабочего времени

- Какие программы используют для ведения табеля

- Что представляет собой ведомость на выдачу зарплаты

- Порядок заполнения платежной ведомости

- Ведомость на предоставление спецодежды

- По зарплатному проекту

- Документы для выдачи зарплаты за первую половину месяца

- Иная классификация ведомостей

- Как закрыть

- Ошибки при заполнении

- Общие правила применения

- Как фиксировать отработанное время

- Алгоритм заполнения

- Образец заполнения расчетной ведомости по форме Т-51

- Прочие первичные документы

- Пример составления расчётно-платёжной ведомости

Как заполнять табель учета рабочего времени

При составлении необходимо руководствоваться Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1. Используются специальные обозначения. При отражении количества отработанного времени напротив фамилии работника проставляется буквенный (Я) или цифровой (01) код, а в нижних строках указывается продолжительность работы. Если работа по графику выпадает на ночное время, то дополните форму графами для указания необходимых реквизитов.

Если работник направляется в командировку, то время нахождения его в командировке отмечается проставлением буквенного (К) или цифрового (06) кода, а в нижних строках указывается продолжительность работы. Если, находясь в командировке, работник работал и в выходные дни, то в такие дни проставляется буквенный (РВ) или цифровой (03) код, а в нижних строках указывается продолжительность труда.

Собрали в таблице обозначения в табеле учета рабочего времени в форме 0504421 в 2020 году.

| Событие | Буквенный код | Цифровой код |

|---|---|---|

|

Продолжительность работы в дневное время |

Я |

01 |

|

Продолжительность работы в ночное время |

Н |

02 |

|

Продолжительность работы в выходные и нерабочие праздничные дни |

РВ |

03 |

|

Продолжительность сверхурочной работы |

С |

04 |

|

Продолжительность работы вахтовым методом |

ВМ |

05 |

|

Служебная командировка |

К |

06 |

|

Повышение квалификации с отрывом от работы |

ПК |

07 |

|

Повышение квалификации с отрывом от работы в другой местности |

ПМ |

08 |

|

Ежегодный основной оплачиваемый отпуск |

ОТ |

09 |

|

Ежегодный дополнительный оплачиваемый отпуск |

ОД |

10 |

|

Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением |

У |

11 |

|

Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы |

УВ |

12 |

|

Дополнительный отпуск в связи с обучением без сохранения заработной платы |

УД |

13 |

|

Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) |

Р |

14 |

|

Отпуск по уходу за ребенком до достижения им возраста трех лет |

ОЖ |

15 |

|

Отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя |

ДО |

16 |

|

Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации |

ОЗ |

17 |

|

Ежегодный дополнительный отпуск без сохранения заработной платы |

ДБ |

18 |

|

Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия, согласно законодательству |

Б |

19 |

|

Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством |

Т |

20 |

|

Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством |

ЛЧ |

21 |

|

Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными, с восстановлением на прежней работе |

ПВ |

22 |

|

Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству |

Г |

23 |

|

Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) |

ПР |

24 |

|

Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством |

НС |

25 |

|

Выходные дни (еженедельный отпуск) и нерабочие праздничные дни |

В |

26 |

|

Дополнительные выходные дни (оплачиваемые) |

ОВ |

27 |

|

Дополнительные выходные дни (без сохранения заработной платы) |

НВ |

28 |

|

Забастовка (при условиях и в порядке, предусмотренных законом) |

ЗБ |

29 |

|

Неявки по невыясненным причинам (до выяснения обстоятельств) |

НН |

30 |

|

Время простоя по вине работодателя |

РП |

31 |

|

Время простоя по причинам, не зависящим от работодателя и работника |

НП |

32 |

|

Время простоя по вине работника |

ВП |

33 |

|

Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством |

НО |

34 |

|

Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы |

НБ |

35 |

|

Время приостановки работы в случае задержки выплаты заработной платы |

НЗ |

36 |

Какие программы используют для ведения табеля

Чтобы заполнять табель в автоматическом режиме, необходимо либо купить программу (но вносить в нее сведения все равно придется руками), либо установить комплекс программного и технического обеспечения, которое обеспечит в автоматическом режиме сбор, хранение и обработку сведений о наличии работников на местах, часах их прихода и ухода, периода работы и отдыха сотрудников и т. д.

Подобные системы имеют функции анализа полученной ими информации, в связи с чем очень удобны, экономят массу времени для кадровиков и бухгалтеров. Работодатели тоже в восторге, поскольку в любой момент могут посмотреть, где работник Петров, что делает, когда вчера ушел и т. д. Однако, помимо сплошных достоинств, эти системы имеют один, но существенный недостаток — стоит внедрение таких программ очень дорого.

Что представляет собой ведомость на выдачу зарплаты

Зарплатная ведомость (форма Т-53), зарегистрированная в ОКУД под № 03010111, рекомендуется фискальными органами для оформления при выдаче сотрудникам заработной платы. Ведомость на выдачу зарплаты, заполненная бухгалтером и подписанная директором, передается кассиру для осуществления выдачи наличных средств работникам предприятия по указанному в ней списку.

Зарплатная ведомость, бланк которой может состоять из нескольких страниц (в зависимости от количества сотрудников), оформляется на срок, обычно не превышающий три дня. После завершения этого срока зарплатная ведомость Т 53 (скачать которую следует заблаговременно), закрывается кассиром и передается бухгалтеру на проверку.

Ведомость на выплату зарплаты отличается от расчетной тем, что здесь указывается лишь сумма к выдаче, т.е. уже за вычетом необходимых отчислений. При получении средств каждый сотрудник ставит подпись в специально предназначенной графе. Если по какой-то причине указанный в списке работник не получит причитающуюся сумму, то кассир напротив его фамилии в графе «подпись» делает отметку «депонировано» – эти средства будут возвращены обратно в кассу.

Зарплатные ведомости образцаТ-53 регистрируются в специальном журнале, который ведется на протяжении календарного года, а затем сохраняется в компании в течение 5 лет. У каждой ведомости есть порядковый номер, по которому этот первичный кассовый документ и регистрируется в журнале.

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

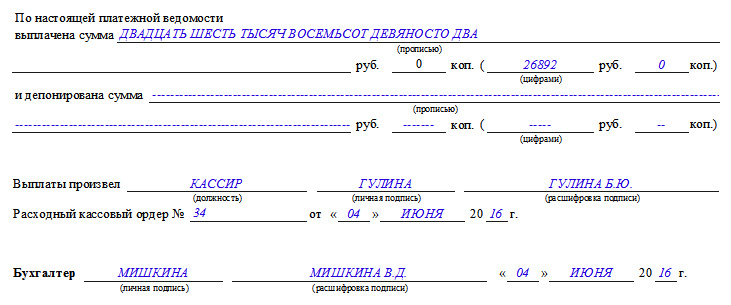

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Ведомость на предоставление спецодежды

Иногда сотрудникам компании выдается спецодежда. О ее состоянии должна заботиться организация. Выдается одежда на базе ведомости, составленной по форме МБ-7. Приведенная форма является универсальной. Она может использоваться при любом складском учете. В документе должна содержаться эта обязательная информация:

- ФИО получателя спецодежды.

- Табельный номер сотрудника.

- Название и номенклатура одежды.

- Число выданной спецодежды.

- Дата начала использования.

- Срок службы.

Сотрудник ставит подпись и при получении спецодежды, и при ее сдаче. На основании документа можно контролировать количество одежды и обуви, выданных работникам.

По зарплатному проекту

Под зарплатным проектом понимается соглашение с банком, согласно которому банк открывает для каждого работника организации свой лицевой счёт.

В день зарплаты организация перечисляет заработную плату всех сотрудников на специальный зарплатный счёт в этом банке одной суммой.

При этом к платёжке прикладывается ведомость с указанием лицевых счетов работников и сумм к выплате. Банк в соответствии с этой ведомостью сам распределяет денежные средства по лицевым счетам работников.

При этом у разных банков есть разные возможности и требования по работе с зарплатным проектом, если речь идёт об электронном документообороте, то есть, когда мы перечисляем деньги на зарплатный счёт через клиент-банк.

В этом случае (банк-клиента) после отправки платёжного поручения в банк посылается письмо в произвольной форме с приложением к нему одного из следующих вариантов (зависит от требований и возможностей банка):

- распечатанная и отсканированная ведомость выплат по лицевым счетам

- файл выгрузки прямо из 1С

- файл выгрузки из специальной программы, которую даёт банк

Если мы посылаем в банк ведомость в виде файла (выгрузки), то обычно банк в ответ присылает нам файл-подтверждение, который мы можем также загрузить в 1С.

Создание зарплатного проекта

Заходим в раздел «Зарплата и кадры» пункт «Зарплатные проекты»:

Создаём зарплатный проект для сбербанка:

Галку «Использовать обмен электронными документами» намеренно не ставим, чтобы разобрать случай, когда мы отправляем ведомость банк в напечатанном виде.

Вводим лицевые счета для сотрудников

Предположим, что банк создал лицевой счёт для каждого из сотрудников. Как занести эти счета в систему? Кстати зачем мы это хотим сделать? Затем, чтобы в ведомости, которую мы будем формировать для банка напротив ФИО сотрудника стоял ещё и его лицевой счёт.

Если у нас много сотрудников — можно воспользоваться обработкой «Ввод лицевых счетов»:

Но в примере у нас всего 2 сотрудника, поэтому занесём их лицевые счета вручную, прямо в их карточки (заодно будем знать где они хранятся).

Заходим в раздел «Зарплата и кадры» пункт «Сотрудники»:

Открываем карточку первого сотрудника:

И переходим в раздел «Выплаты и учет затрат»:

Здесь выбираем зарплатный проект и вводим номер лицевого счета, полученный из банка:

То же самое проделываем со вторым сотрудником:

Заходим в раздел «Зарплата и кадры» пункт «Все начисления»:

Начисляем и проводим заработную плату:

Выплачиваем зарплату

Далее заходим в раздел «Зарплата и кадры» пункт «Ведомости в банк»:

Создаём новый документ, в котором указываем зарплатный проект и выбираем сотрудников (обратите внимание, чтобы подхватились их лицевые счета):

Проводим документ и распечатываем ведомость для банка:

Это важно знать: Среднедневной заработк при расчете компенсации на увольнении в 2021 году

Вот как она выглядит:

На основании ведомости формируем платёжное поручение:

В нём общей суммой переводим зарплату на зарплатный счёт банка, в котором у нас открыт зарплатный проект:

Вместе с этой платёжкой не забываем приложить ведомость (с реестром лицевых счетов и выплат), распечатанную выше в том виде, в котором требует банк (обычно это произвольное письмо через банк клиент).

Делаем выгрузку реестра в банк

Рассмотрим возможность выгрузки ведомости (реестра) в виде файла в банк. Если ваш банк поддерживает такую возможность (или это его требование), то заходим в раздел «Зарплата и кадры» пункт «Зарплатные проекты»:

Открываем наш зарплатный проект и ставим галку «Использовать обмен электронными документами»:

Снова переходим в раздел «Зарплата и кадры» и видим, что появилось два новых пункта. Нас интересует пункт «Обмен с банками (зарплата)»:

Здесь есть три базовые возможности выгрузки в банк:

- Зачисление зарплаты

- Открытие лицевых счетов

- Закрытие лицевых счетов

Остановимся на первом пункте. Он позволяет сделать выгрузку нашей ведомости в файл, который потом отправляется произвольным письмом через клиент-банк.

Для этого выделяем нужную нам ведомость и нажимаем кнопку «Выгрузить файл»:

Когда из банка придёт ответ, в нём будет файл-подтверждение. Нужно зайти в эту же обработку и загрузить этот файл через кнопку «Загрузить подтверждения». При помощи этого замечательного механизма мы сможем отслеживать какие ведомости были оплачены банком, а какие нет.

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

Иная классификация ведомостей

В некоторых бухгалтерских классификаторах ведомости принято делить по форме ОКУД: 0301009, 0504401.

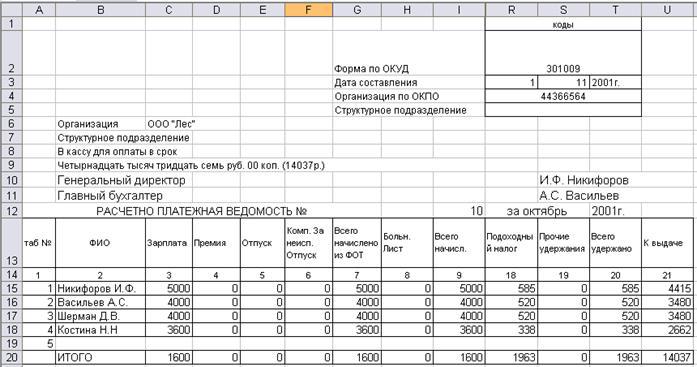

Расчётно-платёжная ведомость, форма 0301009 по ОКУД, – это тот же самый документ по форме Т-49. Используется он на предприятиях любой формы собственности, за исключением государственных и муниципальных. Допустимо использование этой ведомости и индивидуальными предпринимателями.

Ведомость 0504401 по ОКУД используется при расчёте с сотрудниками, трудящимися на государственных предприятиях. И в отличие от ведомости, используемой на предприятиях иной формы собственности, этот документ не содержит в себе информацию, указывающую размер оклада и количество времени, которое отработал сотрудник. Хотя его источники заполнения остаются теми же.

Но при этом некоторые документы, установленные для государственных органов, существенно отличаются от тех, что применяются на предприятиях частной формы собственности.

Как закрыть

После оформления платежной ведомости у сотрудника есть 3 дня на получение заработной платы. Руководитель согласовывает сроки с финансовой организацией. Если за это время зарплата не была получена полностью, платежная ведомость закрывается, оставшиеся суммы депонируются.

За превышение сроков выдачи средств работникам следует административный штраф, поэтому закрытие документа кассир подтверждает дополнительным свидетельством.

Требуется выполнить следующие действия:

- подсчитать размер полученной зарплаты;

- если есть остаток, депонировать каждую сумму;

- проверить подсчеты бухгалтерии;

- подтвердить факт депонирования, документ подписывается кассиров;

- на сумму полученных средств оформляется кассовый ордер.

Бухгалтерия принимает платежную ведомость. Сотрудник отдела проверяет документ и заносит его в регистр учета в соответствии с внутренним распорядком.

Большинство сотрудников имеет банковские счета, поэтому необходимость платежной ведомости сильно снизилась.

Однако нельзя выдать средства наличными без этого документа. Законодательством установлен унифицированный бланк, который существенно сокращает время оформления ведомости.

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Общие правила применения

Отличительные особенности заполнения и использования предусмотрены для бланков Т-49 и Т-53

Это обусловлено тем, что чиновники и контролеры уделяют особое внимание правильности ведения кассовых операций. Коими и являются операции по выдаче заработной платы из кассы

Так, учитывайте следующие особенности:

- Суммы выплат не ограничены. В дни выдачи заработной платы в кассе учреждения может храниться любая сумма, независимо от утвержденного лимита остатка кассы. То есть излишки не нужно сдавать на расчетный счет в банке в конце рабочего дня.

- Зарплатная ведомость имеет ограниченный срок действия. Максимальный срок устанавливается руководством компании и не может быть больше 5 дней. Простыми словами, срок действия — это период, за который кассир обязан выдать зарплату сотрудникам. Если деньги в этот срок вручить невозможно (работник заболел, командирован), то они возвращаются в банк. В документе делается специальная отметка «депонировано».

- Факт получения должен быть подтвержден. Работник, получив деньги в кассе, должен пересчитать получку и поставить свою подпись в соответствующей графе ведомости. Именно подпись является подтверждением факта получения денег. Поэтому кассиру следует внимательно относиться к заполнению зарплатной ведомости. Если работник не поставит подпись в получении аванса или зарплаты, то кассира ждут неприятности.

- Выдача денег из кассы оформляется одним расходным кассовым ордером. То есть формировать РКО на каждого работника не нужно. В расходнике указывается общая сумма выплат. Выдача осуществляется на основании данных Т-53 или Т-49. Невыданные деньги возвращают в кассу с отметкой «депонированная заработная плата».

- Неполученную или депонированную зарплату можно выдать работнику только на основании его письменного заявления. Причем выдача производится не позднее следующего дня за днем получения заявления.

Как фиксировать отработанное время

При любой продолжительности трудового дня, независимо от установленных режимов, рабочее время отражается в таблице учета двумя способами:

- методом сплошной регистрации явок и неявок на работу;

- путем регистрации только отклонений (неявок, сверхурочных часов и т. п.).

Если продолжительность трудового дня (смены) является неизменной, разрешается регистрировать только отклонения, поскольку условиями трудового договора или правилами внутреннего трудового распорядка определено количество рабочих часов на каждый трудовой день.

Если количество отработанных часов в различные дни (смены) разное, например, при суммированном учете отработанного времени, то при заполнении табеля учета рабочего времени следует применять метод сплошной регистрации. Это позволит после окончания учетного периода выявить возможные сверхурочные часы и скорректировать дальнейшее привлечение работника к работе в пределах установленной для этой категории нормы продолжительности отработанного времени.

Отметки в табеле учета рабочего времени о причинах неявок на работу, труд в режиме неполного дня или за пределами его нормальной продолжительности по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Алгоритм заполнения

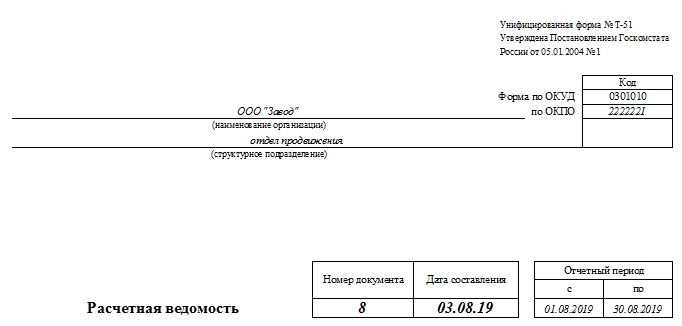

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

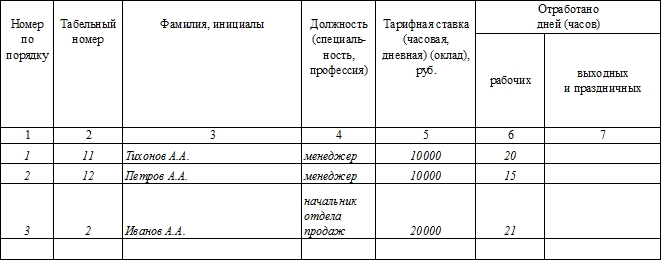

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

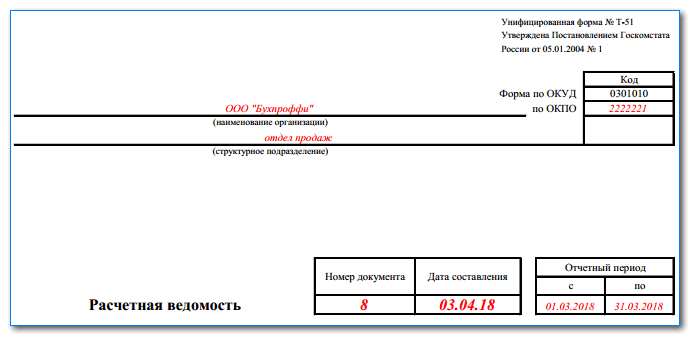

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

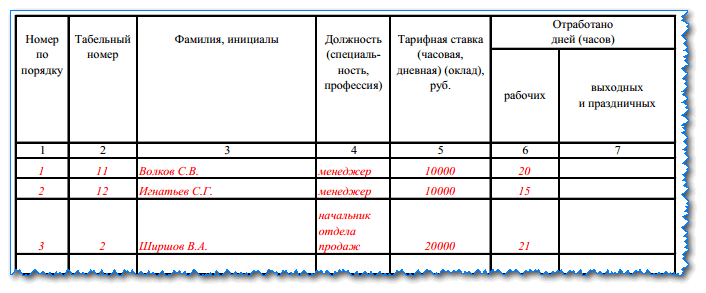

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

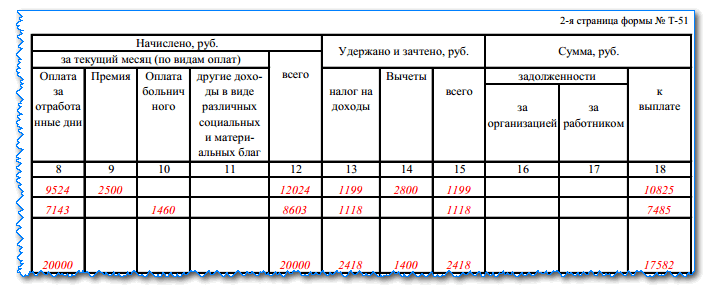

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

Вам будет интересно:

Районный коэффициент по регионам России в 2021 году: что это, на какие выплаты влияет, таблица

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить

Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

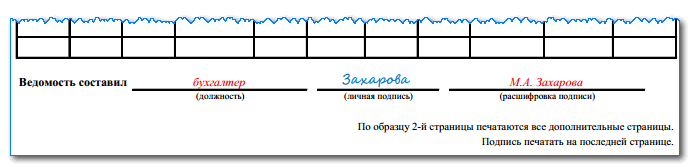

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП

Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета

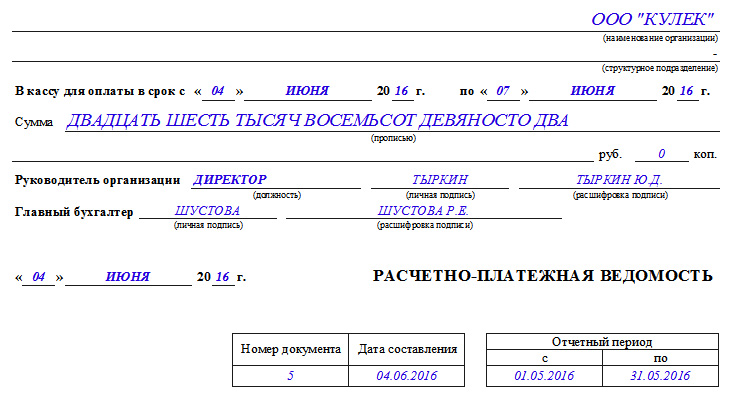

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

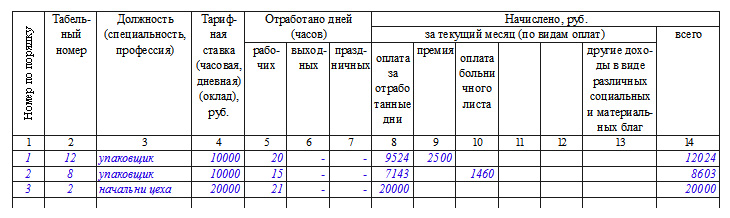

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,во второй – его табельный номер (находится в личной карточке),в третьем — должность (в соответствии со штатным расписанием).В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).В десятую графу вписываются данные о выплатах по больничному листу,с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.В четырнадцатой графе следует указать общую сумму начисления.

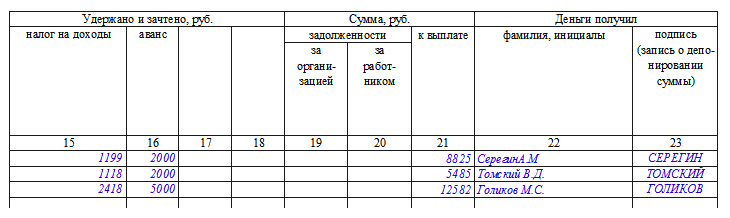

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.