Сколько процентов составляет ндфл в 2020 — 2021 годах

Содержание:

- В каких случаях физическое лицо не облагается налогом

- Ставки НДФЛ в России

- Полный перечень всех налогов для физических лиц в РФ

- НДФЛ: основные корреспонденции счетов

- Индексация предельных баз по страховым взносам в ФНС

- Порядок уплаты НДФЛ в 2021 году

- Что вернут деньгами?

- Доходы, которые не подлежат налогообложению

- Как правильно рассчитать

- Справка: как пользоваться калькулятором

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- НДФЛ от суммы дохода предпринимателя

- Подоходный налог с зарплаты — сколько процентов составляет

В каких случаях физическое лицо не облагается налогом

НДФЛ может равняться нулю, если резидент РФ получает прибыль в результате некоммерческой деятельности. Налоговый кодекс устанавливает более 15 видов прибыли, с которых не нужно перечислять средства в налоговый орган по месту жительства. Основной категорией прибыли, свободной от налогообложения, являются различные виды социальной поддержки. Сюда входят государственные пенсии, отчисляемые из Пенсионного фонда России на основе наработанного стажа, социальные пособия для льготных групп (инвалиды, многодетные семьи, матери-одиночки, семьи с потерей кормильца), компенсации, от которых зависит гражданин. Также свободной от налогообложения является государственная материальная помощь, которая предоставляется льготникам для сбора детей в школу 1 сентября, оплаты услуг ЖКХ и проезда. При получении льгот для оплаты проездного школьникам и студентам отдавать налог также не нужно.

В категорию свободных от налогов видов прибыли также относятся:

- гранты на обучения и стипендии;

- имущественные и денежные награды за победы в спортивных соревнованиях и научных конкурсах;

- полученное наследство (при соблюдении установленного РФ порядка передачи имущества от наследодателя ближайшим родственникам);

- заработные платы и надбавки государственных военных служащих;

- средства, начисленные на специальный счет в результате получения сертификата материнского капитала;

- выплаты, получаемые в результате донорской сдачи крови;

- отчисления в виде алиментов на содержание ребенка;

- страховые выплаты, пошедшие на лечение.

Законодательство РФ относительно налога на доход физических лиц постоянно меняется. Ознакомиться с обновлениями и узнать, сколько процентов НДФЛ необходимо выплачивать по тому или иному виду дохода, можно при помощи актуальных источников НК РФ. Ставка также определяется Федеральным законом.

Ставки НДФЛ в России

Для резидентов РФ

| Виды денежных поступлений | Подоходный налог, проценты |

| Поступления от трудовой деятельности (зарплата, оплата в отпуске и прочее) | 13 % |

| Доходы индивидуальных предпринимателей от бизнеса | 13 % |

| Дивиденды | 13 % |

| Выручка от продажи недвижимости и прочего имущества | 13 % |

| Проценты по банковским вкладам | 35 % |

| Выигрыши и призы в лотереях, розыгрышах, викторинах (более 4000 рублей) | 35 % |

| Доходы от экономии на процентах при получении займа (к примеру, беспроцентный займ) | 35 % |

Для нерезидентов России

| Виды денежных поступлений | Налог на доход, проценты |

Поступления от трудовой деятельности (зарплата) для:

|

13 % |

| Доходы индивидуальных предпринимателей от бизнеса | 30 % |

| Дивиденды | 15 % |

| Выручка от продажи недвижимости и прочего имущества | 30 % |

| Доход от процентов по банковским вкладам | 30 % |

| Выигрыши и призы в лотереях, розыгрышах, викторинах (более 4000 рублей) | 30 % |

| Доходы от экономии на процентах при получении займа (к примеру, беспроцентный займ) | 30 % |

| Поступления от трудовой деятельности (зарплата) для прочих иностранцев | 30 % |

Отвечают эксперты специально для сайта Сашки Букашки:Правильно ли, что в России НДФЛ платят работодатели?

Константин Человечков генеральный директор компании Сайтоник (Екатеринбург)

На мой взгляд, это пережиток. При современным уровне автоматизации, вполне можно передать обязанность по оплате НДФЛ работникам. По аналогии с тем, как сейчас вводят налог на самозанятых. Это повысит сознательность населения как налогоплательщиков и упростит жизнь малому и среднему бизнесу — будет меньше затрат на бухучет, меньше поводов для «наездов» со стороны налоговой.

Александр Данилов генеральный директор ООО «Коворкинг Вест»

Для работодателей такое положение создает лишнюю нагрузку. Ведь нужно контролировать:

- Сроки выплат НДФЛ в бюджет, они не должны отличаться от даты выплаты зарплаты более чем на 1 день.

- Сроки предоставления справки в ФНС о выплаченных суммах, при нарушении которых начисляется штрафные санкции.

- Предоставлять работникам справки 2-НДФЛ.

- Учитывать в начислениях НДФЛ льготы и вычеты, предоставленные работникам по закону.

Для работников, за которых выплачивается НДФЛ, это также невыгодно — ведь они распоряжаются меньшими суммами, чем могли бы. Однако для государства такое администрирование поступлений в бюджет средств ООО и ИП, которых насчитывается 7989717 шт легче, чем для 78 миллионов работающих.

Дмитрий Лицентов директор ТД Галерея (Москва)

Я, как директор предприятия, считаю, что это неправильно, когда работодатель платит налоги за сотрудника. Налоги с зарплаты должен платить сам сотрудник.

Во-первых, сотрудник будет видеть, сколько он тратит на «пенсию», «медицину», «страховку» и так далее.

Во вторых, это снимет часть нагрузки с работодателя, по расчету, контролю, оплате отчислений с зарплаты.

Как следствие, снимет с предпринимателей ответственность и множество походов по налоговым органам.

Уж поверьте, нам, предпринимателям: у нас есть чем заняться. Я часто слышу, что медицина в России бесплатная, но по факту это совсем не так: каждый работающий человек платит за «бесплатную» медицину из своего кармана и, даже при средней зарплате, в год получается не маленькая сумма. Я бы искренне хотел, чтобы сотрудники платили сами налоги с зарплаты и видели, во сколько реально они обходиться работодателю.

Полный перечень всех налогов для физических лиц в РФ

Сумму начисленного налога можно предварительно рассчитать на сайте налоговой. Это поможет подготовиться к уплате, избежать ошибок в начислении, проверить наличие льгот.

| Вид налога | Срок уплаты | Налогооблагаемая база | Не облагаются налогом |

| НДФЛ (налог на доходы физических лиц) |

Ежемесячно перечисляется работодателям в течение 3-х дней после выплаты зарплаты (налоговый агент — работодатель) Налогоплательщик сам заполняет декларацию не позднее 15 июля года, следующего за отчётным |

|

|

| Имущественный налог | 1 декабря года, следующего за отчётным |

Кадастровая стоимость находящейся в собственности недвижимости:

|

Объекты недвижимости, которые не подлежат регистрации в Росреестре |

| Земельный налог | 1 декабря года, следующего за отчётным | Земельный участок, находящийся в собственности |

|

| Транспортный налог | 1 декабря года, следующего за отчётным |

Наземный, водный и воздушный транспорт:

|

|

У каждого налога своя ставка. Её лучше уточнять на сайте налоговой или по телефону горячей линии 8−800−222−22−22, поскольку размер зависит от региона и вида имущества. Также есть федеральные и региональные льготы, которые тоже лучше проверить до уплаты налога.

Оплатить налог можно наличными в банке или картой на сайте госуслуги или в личном кабинете налоговой. Отсутствие квитанции не освобождает от уплаты, поэтому до 1 декабря надо узнать сумму самостоятельно в личном кабинете или отделении ФНС.

НДФЛ: основные корреспонденции счетов

В зависимости от вида получаемых работником вознаграждений проводки по начислению налога на доходы физических лиц имеют следующие корреспонденции:

- Дт 70 Кт 68.01 — удержан НДФЛ:

- с зарплаты;

- с больничных;

- с отпускных;

- с премий;

- с командировочных сверх норматива;

- с материальной выгоды от экономии на процентах.

- Дт 73 Кт 68.01 — начислен подоходный:

- с материальной помощи свыше 4000 рублей,

- с подарков свыше 4000 рублей.

- Дт 75 Кт 68.01 — начислен НДФЛ с дивидендов учредителям.

- Дт 76 Кт 68.01 — подоходный налог с выплат по договору ГПХ лицам, не состоящим в штате.

Когда удержан НДФЛ, проводка дополнительная не возникает, потому что удержание подоходного налога происходит в момент выплаты дохода физлицу. Поскольку доход выплачивается за вычетом начисленного налога, то это и есть операция по удержанию подоходного налога налоговым агентом. До тех пор, пока доход за вычетом подоходного налога не выплачен, НДФЛ не считается удержанным.

Индексация предельных баз по страховым взносам в ФНС

С начала каждого года предельная база по страховым отчислениям вырастает традиционно на 10-15%. Это значит, что с большей суммы нужно уплачивать взносы в ФНС. 2021 год не исключение. Таким образом, при том же уровне зарплаты, бизнес будет переводить в налоговую больше денег.

Налоги с зарплаты в 2021 году: таблица с процентами

Наименование налога

Ставка, в процентах (%)

Примечание, ссылка на НПА

НДФЛ налогового резидента

Ставка никак не варьируется в зависимости от уровня доходов (п. 1 ст. 224 НК)

НДФЛ нерезидента РФ

Ставка никак не варьируется в зависимости от уровня доходов (п. 3 ст. 224 НК)

Страховые взносы в ФНС на обязательное пенсионное страхование*

По тарифу 22% взносы начисляются с выплат, не превышающих предельную базу, установленную на год. Сверх превышения такой базы и до бесконечности действует пониженный тариф 10% для всех работодателей (подп. 1 п. 2 ст. 425 НК в редакции с 1 января 2019 года)**

Страховые взносы в ФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Взносы по указанной ставке начисляются с выплат в рамках предельной базы, установленной на год. Сверх превышения такой базы взносы не начисляются (подп. 2 п. 2 ст. 425 НК)

Страховые взносы в ФНС на обязательное медицинское страхование

Взносы начисляются со всех выплат независимо от величины дохода в течение года. То есть предельная база не установлена (подп. 3 п. 2 ст. 425 НК)

Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Тариф «несчастных» взносов устанавливает фонд социального страхования исходя из класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности страхователя. При этом к тарифу ФСС вправе применять скидки/надбавки.

Вновь зарегистрированной организации присвоенный тариф ФСС сообщает в уведомлении. Таковые по умолчанию рассылаются сейчас исключительно в электронной форме и лишь по специальному запросу — на бумаге (п. 2 ст. 6 Закона от 24.07.98 № 125-ФЗ).

Организации, работающие больше года, ежегодно подтверждают основной вид деятельности с целью сохранить или изменить свой тариф (приказ Минздравсоцразвития от 31.01.2006 № 55).

Ставки варьируются от 0,2 до 8,5% — в зависимости от класса профриска. То есть наименее опасным видам бизнеса присваивается самый маленький тариф. С выплат сотрудникам-инвалидам взносы в ФСС начисляются как 60 % от страхового тарифа по основному виду деятельности. То есть со скидкой. Право на льготу имеют все страхователи независимо от основного вида деятельности (Закон от 22.12.2005 № 179-ФЗ)

* Для некоторых категорий сотрудников, занятых на вредных и опасных работах, установлены допвзносы на пенсионное страхование с учетом результатов специальной оценки условий труда (ст. 428 НК). Смотрите отдельную таблицу с доптарифами в процентах.

Это интересно: Повышение мрот с 1 ноября 2021

** Статья 426 НК, где сейчас прописаны общие тарифы на период до 2020 года, с 1 января 2021 года утрачивает силу. Нужно обращаться к статье 425 НК в новой редакции.

Порядок уплаты НДФЛ в 2021 году

Что будет за несвоевременное исчисление НДФЛ

Данное правонарушение чревато такими правовыми последствиями:

- Штраф в размере 20% за несвоевременное перечисление в бюджет подоходного налога, без уважительных причин;

- Штраф в размере 100 000-300 000 рублей за уклонение от уплаты НДФЛ, совершённое в особо крупном размере;

- Арест на полгода или лишение свободы до 2-х лет, за рассмотренное выше деяние.

Нужно ли платить НДФЛ совместителям

Да, нужно. Единственное исключение из этого правила — неофициальное трудоустройство. Однако за такой вид трудовой деятельности предусматривается административная ответственность.

Что делать в случае смерти работника

Согласно действующему законодательству, смерть физического лица освобождает его от уплаты налога. Основанием для этого является п.3 ст.44 Налогового Кодекса.

Удерживается ли НДФЛ с минималки

Да, удерживается. Подоходный налог рассчитывается в процентном соотношении от суммы заработка, при этом минимальный и максимальный размер зарплаты законодатель не устанавливает.

Нужно ли платить подоходный налог с аванса

Согласно установленным правилам, зарплата выплачивается не реже 2-х раз в месяц, условно разделяясь на аванс и основную часть. При этом закон определяет дату фактического получения дохода последний день месяца. Отсюда следует, что непосредственно с аванса НДФЛ платить не нужно, однако эта часть также учитывается при исчислении подоходного налога.

https://youtube.com/watch?v=56CDzGVkE3w%3F

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Доходы, которые не подлежат налогообложению

Несмотря на то, что НДФЛ облагаются любые средства, подходящие под определение «доход», НК России включает в себя конкретный список доходов, которые налогом не облагаются. Получает ли эти доходы резидент или нерезидент страны – в данном случае роли не играет. В перечень таких доходов относят:

- Денежные пособия по беременности и родам, алименты.

- Пенсионные начисления лицам, достигшим законодательно установленного возраста для выхода на пенсию или признанным нетрудоспособными экспертизой.

- Компенсация за ущерб здоровью работника.

- Подарки стоимостью менее 4 000 рублей, полученные сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь в размере менее, чем 4000 рублей, полученная сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь малообеспеченным семьям, статус которых подтверждён государством.

- Оплата из чистой прибыли работодателя медицинской помощи для своего сотрудника или членов его семьи.

- Вознаграждения донорам крови.

- Компенсация за ущерб здоровью работника.

- Компенсация стоимости путёвок в санатории и прочие учреждения, связанные с оздоровлением граждан (кроме туристических).

- Расходы на повышение профессиональной квалификации сотрудника.

- Оплата переподготовки, получения образования или профессиональной подготовки сотрудника.

- Стипендии, получаемые студентами высших образовательных учреждений.

- Гранты на образовательную или научную деятельность.

- Компенсация в связи с увольнением, сумма которой не больше, чем троекратный размер среднемесячной зарплаты (шестикратный размер для жителей Крайнего Севера).

- Материальная помощь семье умершего сотрудника.

- Материальная помощь, выплаченная гражданам, пострадавшим от стихийного бедствия или иной чрезвычайной ситуации.

- Денежные средства, переданные пострадавшим от террористических нападений.

- Компенсация сотруднику расходов по уплате процентов по кредиту на строительство или покупку недвижимости.

Как правильно рассчитать

Подоходные налоги вычисляются с заработной платы ежемесячно, что создает иллюзию о сформировавшейся норме. На самом деле, согласно закону эти отчисления совершаются раз в год.

С целью, того чтобы установить, сколько вычитается НДФЛ с получки сотрудника за месяц, необходимо:

- взять заработную плату за деятельность;

- узнать, включены ли в сумму средства, с которых сбор не взимается;

- узнать положение плательщика налога;

- узнать, обладает ли подданный возможностью на налоговые расчеты и их объем;

- с прибавленных средств отнять необлагаемые ресурсы и объем расхода;

- полученную сумму следует умножить на налоговую ставку.

При наличии ребенка

Если у сотрудника есть ребенок, ему предоставляется налоговый вычет. При подсчете налога в этой ситуации применяется формула подсчета обычного налога, а потом отнимается вычет.

Размер вычета на одного или более детей устанавливается НК РФ, и его размер зависит от количества детей. Помощь могут получить оба родителя, а также опекуны и усыновители.

Порядок причисления и суммы оплат отображаются в ст. 218 НК РФ. Размер обычного льготного вычета составляет:

| На одного и двух детей | 1400 руб |

| На троих детей | 3 тыс. руб. |

| Для ребенка с инвалидностью – 12 тыс. руб | Опекунам и попечителям оплачивается только 6 тыс. руб |

Нужно помнить, что деньги не возвращают плательщику, с этой суммы просто не платится НДФЛ.

Ограниченный законом возраст в данном случае составляет 24 года.

Нужно обращать внимание, что вычет на детей не является регулярным. После достижения размера дохода в год 280 тыс

руб. гражданин обязан оплачивать налог с общего дохода.

С резидентов/нерезидентов

С резидентов удерживаются налоги в размере 13 %. Ставка 35 % используется при налогообложении таких типов заработка:

| Мумма выигрышей и равносильной цены кубков в состязаниях, представляющих маркетинговыми промоакциями | Превышающая 4000 руб. |

| Доход от процентов, полученных от взносов в банках и облигаций отечественных компаний | Превышающие поставленные законодательством границы (ст. 214.2 НК РФ) |

| Финансовая выгода с экономии в процентах согласно займу | Ст. 212 НК РФ |

| Доход по образцу выплаты за применение валютных денег пайщиков кооперативов по кредиту | Ст. 214.2.1 НК РФ |

Начальник для удобного расчета сотрудника часто говорит величину зарплаты уже после снятия НДФЛ. Установить сумму удержаний можно при помощи двух формул:

| С удержанием налога при ставке 13 % | Работник получит 87 % |

| Установить величину налога можно | Умножив 0,13 на сумму денег, которую сотрудник получает на руки |

Обложение налогами нерезидентов осуществляется с учетом межправительственного соглашения по ликвидации двойного налогообложения.

Правила возврата сверху выплаченного налога описываются в ст. 232 НК России. Для этого физическому лицу нужно предоставить такие бумаги:

- удостоверение, что человек является резидентом страны, с которой у РФ есть договор;

- справку о доходе, по которому налогоплательщик хочет избавиться от уплаты налога;

- подтверждение снятия налога с этой суммы в стране резидента.

Документы нужно подавать в течение года после завершения налогового времени, за которое налогоплательщик хочет оформить возврат налога.

Подсчитывая НДФЛ для нерезидента с патентом, бухгалтер организации обязан осуществить запрос в проверяющие органы, что он может понизить величину налога на сумму выплаченного ранее оплаченного аванса.

Если ответ уполномоченного органа будет позитивным, можно понизить НДФЛ на цену патента. Если работник из союзного государства осуществляет деятельность в нескольких учреждениях, аванс будет рассчитываться только в одной компании.

Обычно это тот начальник, который послал запрос в ИФНС первым. Подоходный доход иностранных сотрудников оплачивается в той же последовательности, что и для граждан РФ.

Если гражданин осуществляет деятельность в компании, последняя исполняет функции фискального агента, считает и отсылает НДФЛ.

Учреждения, которые отправляют нерезидентам страны дивиденды, являются налоговыми агентами. Они должны снимать и отправлять налог в бюджет государства не позднее дня, который идет за выплатой дохода.

По совершенным начислениям и оплатам налоговые агенты сдают отчеты в ИФНС, передавая свидетельства 2-НДФЛ. При составлении отчетов необходимо правильно выбрать статус иностранного гражданина.

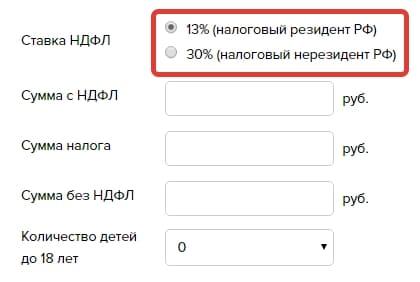

Справка: как пользоваться калькулятором

Итак, вам требуется рассчитать подоходный налог с зарплаты – онлайн калькулятор с детьми на нашем сайте вам поможет в этом.

Шаг 1. Выберите ставку налога.

Наш калькулятор НДФЛ в 2021 году предусматривает расчет по двум самым распространенным ставкам: 13 % (для резидентов) и 30 % (для нерезидентов). Кто это такие и как определить, к какому типу вы относитесь, мы описали чуть выше.

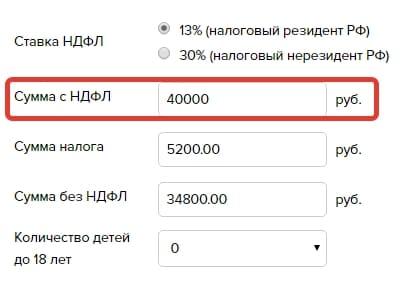

Шаг 2. Введите сумму вашего дохода (например зарплаты) в поле «Сумма с НДФЛ». После чего сервис автоматически произведет расчет в полях «Сумма» и «Сумма без НДФЛ».

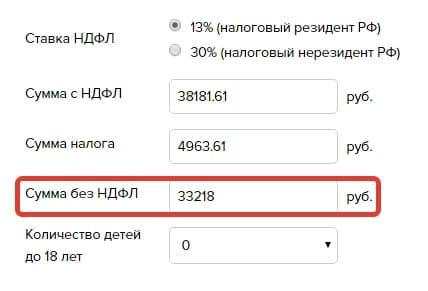

Шаг 3. Попробуйте посчитать наоборот: ввести фактически полученные на руки деньги в поле «Сумма без НДФЛ» и увидеть, сколько было начислено ДО удержания налога.

В общем, наш калькулятор с вычетами умеет считать деньги и туда, и обратно.

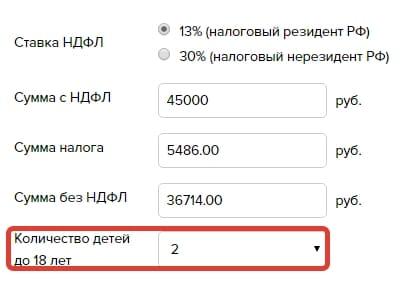

Шаг 4. Посчитайте сумму налога с учетом вычетов на детей. Для этого укажите количество детей до 18 лет (если у вас ребенок — студент очной формы до 24 лет, то посчитайте и его тоже). Наш онлайн калькулятор НДФЛ с зарплаты – с вычетами на детей, он умеет рассчитывать сумму налога для родителей.

Как вы увидите, у нас на сайте калькулятор НДЛФ онлайн с вычетами на детей справляется легко. Он автоматом посчитает сумму, которую вы должны получить на руки, с учетом всех введенных вами условий: поможет рассчитать НДФЛ с 2 детьми, с одним ребенком, с бОльшим количеством малолетних иждивенцев. Поможет он и многодетным семьям.

Имейте в виду, что размеры вычетов на детей в этом году составляют (статья 218 НК РФ):

- на 1 и 2 ребенка — 1400 рублей (для одинокого родителя — 2800);

- на 3 и последующих детишек — 3000 рублей (для одинокого родителя — 6000).

ВАЖНО!

Для одинокого родителя вычет предоставляется в двойном размере, но наш калькулятор вычета так пока считать не научился. Поэтому мы и привели чуть выше полные суммы, которые должны быть вычтены из вашей зарплаты — двойной вычет на ребенка вам придется посчитать самостоятельно.. И второй момент: такие вычеты вы имеете право получать, пока ваш доход за год не превысит 350 000 рублей

То есть если ваша зарплата — 40 000 рублей, то вычеты на детей работодатель перестанет делать (и это законно) с октября

И второй момент: такие вычеты вы имеете право получать, пока ваш доход за год не превысит 350 000 рублей. То есть если ваша зарплата — 40 000 рублей, то вычеты на детей работодатель перестанет делать (и это законно) с октября.

Еще один момент, на который хотим обратить ваше внимание: сейчас активно ведутся разговоры о повышении ставок налога. Есть большая вероятность, что это все-таки случится

Но пока – это лишь обсуждения и разговоры, а ставка пока прежняя – базово 13 % мы уплачиваем по НДФЛ. Калькулятор тоже считает по актуальным ставкам: как только (и если) что-то изменится, мы внесем эту коррективу в алгоритм расчета.

Мы сделали расчет НДФЛ онлайн – и нам важна ваша обратная связь!

Вам было удобно пользоваться нашим сервисом? Мы постарались сделать для вас максимально понятный расчет с учетом вычетов на детей. Если вы заметили неточности или ошибки или вам что-то непонятно, пожалуйста, оставьте комментарий внизу этой страницы. И мы постараемся стать еще лучше!

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

НДФЛ от суммы дохода предпринимателя

Процедура расчета осложняется профессиональными вычетами. ИП может уменьшить налоговую базу за счет социальных льгот, и на сумму произведенных расходов.

Как сосчитать НДФЛ?

Как сосчитать НДФЛ?

- Хотя налоговый период составляет 1 год, в большинстве случаев требуются авансовые ежеквартальные платежи.

- Ставка для предпринимательского дохода – 13%.

- База – доход, уменьшенный на величину вычетов.

Пример: доход предпринимателя Петрова за 1 квартал текущего года составил 150 000 рублей, расходы по документам за тот же период – 32 000. Он сдавал в аренду квартиру за 15 000 рублей в месяц. Определим НДФЛ за 3 месяца для внесения авансового платежа.

Подоходный налог с зарплаты — сколько процентов составляет

Отечественным НК предусмотрены следующие ставки НДФЛ в 2021 году:

- 9%;

- 13%;

- 15%;

- 30%;

- 35%.

Первая используется при налогообложении доходов учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 01.01. 2007 г. и процентов по выпущенным до 01.01. 2007 г. облигациям с ипотечным покрытием.

Вторая, то есть 13 %, – основная (п. 1 ст. 224 ТК) и применяется для налогообложения тех доходов налоговых резидентов, в отношении которых законодателями не установлено иное (вознаграждения за труд, премиальных, дивидендов, вырученных от продажи имущества средств).

Ставка 15% применяется для определенных категорий нерезидентов (подробнее об НДФЛ для иностранцев – в следующем разделе).

Ставка 30% применяется для расчета НДФЛ с доходов нерезидентов (кроме тех, к кому применимы 13 %), а также доходов по ЦБ (за исключением дивидендов), выпущенных российскими организациями, когда:

- они учитывают на счете депо депозитарных программ, иностранного номинального или уполномоченного держателя;

- их получателем не были предоставлены налоговому агенту сведения согласно положениям ст. 214.6 НК.

Иностранец-резидент лично уплачивает НДФЛ с доходов, полученных за рубежом.

По самой высокой ставке налога, то есть 35 %, облагаются, без применения вычетов, средства резидентов, перечисленные во втором пункте ст. 224 НК (к примеру, выигрыши и призы, проценты по депозитам и так далее).

При этом, если в 2017 г. выигрыши облагались все, без учета их размера, то в этом году налог удерживается с суммы, превышающей 4.000 р. (п. 28 ст. 217 НК). В противном случае уплачивать его не нужно. Кроме того, ранее физлица самостоятельно платили НДФЛ c выигрыша любого размера, а сейчас удерживать его должен субъект, организующий конкурс или розыгрыш призов (однако, исключительно с дохода, превышающего 15.000 руб.). С выигрыша в размере 4.000-15.000 руб. НДФЛ, как и прежде, уплачивается его получателем (подп. 5 п. 1 ст. 228 НК).

Без указанных ограничений НДФЛ удерживается с иных доходов в ненатуральной форме (к примеру, с премий к юбилею средств за аренду, полученных на предприятии).

При налогообложении зарплаты отбывающих исправительные работы, удержании алиментов, возмещении причиненного здоровью вреда, ущерба вследствие смерти кормильца или совершенного преступления он составляет 70.

На практике нередки ситуации, когда начисленная сумма НДФЛ больше заработной платы

В данном случае удержать его необходимо с последующей выплаты, принимая во внимание вышеприведенный процентный лимит