Тема 1 налоговая система рф: сущность, функции и принципы построения

Содержание:

- Общие сведения ↑

- Виды и примеры налогов и сборов

- Что такое региональные налоги и зачем нужны

- Насколько значимы региональные налоги?

- Виды налогов

- Налог на доходы физических лиц

- Транспортный налог

- Элементы региональных налогов: налог на игорный бизнес

- Налог на игорный бизнес

- Резюме

- Трёхуровневая налоговая «территория»

- Налоги и их назначение

- Налоги: методика взимания

- Функции региональных налогов

- Налог на добычу полезных ископаемых

Общие сведения ↑

Региональные налоги – это сборы денежных средств с ведущих коммерческую или иную деятельность лиц в пользу бюджета. Некоторые виды налогов данного типа платят лица физические.

При этом регулирование осуществляется непосредственно Налоговым кодексом Российской Федерации, а также законами отдельных субъектов РФ.

Всем должностным лицам, а также простым гражданам, необходимо подробно ознакомиться со следующими важными вопросами:

- основные определения;

- контролирующий орган;

- законные основания.

Определения

Чтобы понимать, какие налоги идут в региональный бюджет и в каком количестве, следует ознакомиться со следующими важными определениями:

- налогооблагаемая единица;

- налоговая база;

- льготы;

- ставка.

Под единицей налогообложения понимается некоторая величина, количественно или же качественно представляющая объект, с которого требуется уплатить налог.

При этом сама единица измерения может быть самой разной (в зависимости от исчисляемой налоговой базы):

- денежная;

- количественная;

- иная.

Под налоговой базой понимается сам объект налогообложения. Обычно он назначается условно законодательными актами.

Данная характеристика может быть стоимостной, либо количественной – также в зависимости от объекта налогообложения.

Налоговые льготы представляют собой какие-либо предоставляемые отдельным категориям налогоплательщиков послабления.

Величина их зависит от местного законодательства, регулируемого непосредственно региональными властями.

Причем в некоторых случаях льготы для определенной категории лиц могут предоставляться, а в некоторых нет.

Ставка налога представляет собой процентную величину, устанавливаемую по отношению к налоговой базе. Именно от ставки зависит сумма, обязательная к перечислению в бюджет.

Контролирующий орган

При этом её деятельность включает в себя:

- проверку предоставляемой отчетности различными налогоплательщиками;

- выездные проверки на месте – камерального типа;

- обращение в судебные инстанции и к приставам при обнаружении каких-либо серьезных нарушений и наличии факта уклонения от уплаты.

Контроль осуществляется всесторонний, местные налоговые органы обмануть практически невозможно.

Причем даже невольные ошибки при формировании налоговой базы караются пеней – потому лучше всего избегать их свершения.

Это может привести к серьезным последствиям — необходимости корректировать отчетность и выплачивать достаточно серьезные штрафы.

Причем в отдельных случаях уклонение от налогов регулируется Уголовным кодексом Российской Федерации.

Деятельность ФНС также постоянно контролируется. Данный процесс реализуется прокуратурой. Как правило, подобного рода делами занимаются региональные отделения.

При обнаружении каких-либо серьезных проблем дело передается в вышестоящие инстанции.

Законные основания

Признаются налоги и сборы региональными на основании НК РФ. При этом перечень их достаточно обширен, включает в себя множество пунктов.

Во избежание путаницы и иных проблем стоит хорошо изучить законные основания для взимания налоговых сборов регионального уровня:

| ст.№14 НК РФ | Включает в себя полный перечень региональных сборов в бюджет с физических и юридических лиц |

| гл.№30 НК РФ | Максимально подробно раскрывается вопрос по поводу налога на имущество организаций |

| гл.№29 НК РФ | Рассматривается налог на игорный бизнес |

| гл.№28 НК РФ | Транспортный налог |

При этом следует не забывать о поправках, вносимых в обозначенные выше главы федеральным законодательством.

Они влияют на различные важные моменты, связанные с уплатой налоговых сборов:

- дату перечисления;

- величину;

- льготы.

Например, в некоторых регионах определенные категории лиц освобождаются от уплаты транспортного налога (ветераны труда или иные). В иных же они не являются льготной категорией.

Льготы касаются даты уплаты аванса и других моментов. Следует учитывать положения следующих законов:

- Федеральный закон №110-ФЗ от 24.07.02 г.;

- Федеральный закон №139-ФЗ от 11.11.03 г.;

- Федеральный закон №182-ФЗ от 27.12.02 г.

Виды и примеры налогов и сборов

Если делить налоги по месту их конкретизации, то можно выделить:

федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

региональные – налог на имущество фирм и т.д.;

местные – налог на имущество физлиц, на рекламу, земельный и др.

Беря во внимание способ взимания, разделяют:

прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

По принципу пополнения того или иного бюджета:

закрепленные (пополняющие только федеральный бюджет) – например, таможенные сборы;

регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

По субъекту платы:

запланирован для оплаты только физическими лицами;

платят исключительно организации (юридические лица);

предназначен одновременно для представителей обеих организационно-правовых форм.

Что такое региональные налоги и зачем нужны

Как понятно из названия, главное отличие региональных налогов в том, что они не идут в федеральный бюджет. Эти обязательные платежи остаются в регионе, области, крае.

Регулирует данную сферу, как и налогообложение в целом, Налоговый кодекс РФ. Однако в нем установлены только минимальные и максимальные ставки региональных налогов. В рамках данных лимитов местные власти могут устанавливать ставку, действующую в конкретном субъекте федерации.

По этой причине размеры налога, например, на имущество, могут существенно отличаться в Москве и Татарстане. Могут быть различными и сроки уплаты взносов, а также категории лиц, которые имеют льготы по их начислению и внесению.

Важно

Элементы региональных налогов — это ставка, порядок и сроки внесения, налоговые льготы.

Главная функция региональных налогов — это наполнение местного бюджета. Данные средства не отправляются в бюджет страны, а используются на месте.

Например: жители Татарстана, владельцы личных автомобилей, заплатили транспортный налог. На эти средства была отремонтирована объездная, которая идет вокруг Казани. Владелец цеха по производству молочной продукции в Самаре заплатил имущественный налог за принадлежащее ему здание. Деньги были направлены на медицинское оборудование для фельдшерского пункта в одном из поселков Самарской области.

Поэтому региональные налоги, вернее, количество собранных денег, существенно влияют на благосостояние области, края, уровень его развития. Кроме того, местные налоги идут на заработные платы губернаторов, на строительство школ, больниц, их ремонт и обслуживание.

Важно

При этом региональные налоги устанавливаются государством. Но законодательные собрания областей, советы республик, краевые думы сами решают, в каком размере и когда они будут поступать в местный бюджет

Региональные льготы дополняют федеральные, не противореча им.

Насколько значимы региональные налоги?

Какое значение имеют региональные налоги и сборы для экономики РФ? Можно отметить, что в общем объеме бюджетных поступлений соответствующие платежи занимают сравнительно небольшой процент. Федеральные и региональные налоги в этом смысле очень сложно сопоставить в контексте значимости для экономики страны в целом, поскольку первые имеют выраженное преимущество по общим суммам, перечисляемым плательщиками в бюджет государства. Вместе с тем, как считают многие аналитики, такое положение дел соответствует социально-политическим и экономическим реалиям развития России.

Если региональные и местные налоги будут занимать слишком большую долю в общем объеме бюджетных поступлений, то это, с одной стороны, может привести к выраженному неравенству субъектов РФ в части хозяйственного развития, а с другой — к слишком сильной децентрализации социально-политических и экономических процессов. Некоторые эксперты рассматривают данный тренд как позитивный, однако полагают, что хозяйственная система РФ, ее общество и институты должны подготовиться к передаче большего объема полномочий регионам в части сбора налогов. Это может занять определенное время.

Пока что региональные налоги в РФ значительно уступают по объему федеральным. Вместе с тем политический центр всегда готов, как мы отметили выше, оказать поддержку регионам посредством субсидий, дотаций и иных механизмов, предусмотренных законодательством. Субъекты РФ вправе оставлять у себя некоторый процент от федеральных налогов — в пределах нормативов, зафиксированных в БК РФ. Более того, некоторые аналитики считают, что законодатель оказывает поддержку регионам также и на уровне правового регулирования рассматриваемых сборов — в части предоставления субъектам РФ полномочий устанавливать свои ставки. Правда, в пределах тех крайних значений, что зафиксированы на федеральном уровне. Но эта преференция дает регионам возможность осуществлять более сбалансированную бюджетную политику. Руководство может поднимать ставки там, где сбор соответствующих платежей может быть более эффективным с точки зрения формирования бюджетной выручки и опускать в тех сферах, где слишком большой уровень налоговой нагрузки нецелесообразен.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% – на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% – ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% – на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% – ставка действует на все доходы для нерезидентов России;

- 35% – на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | – Российские организации; – Индивидуальные предприниматели; – Нотариусы, занимающиеся частной практикой; – Адвокаты, учредившие адвокатские кабинеты; – Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | – Вознаграждения, полученные не от налоговых агентов; – Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет; – Суммы, полученные от источников, находящихся заграницей; выигрыши и призы; – Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования; – Суммы, полученные на основе договора дарения. |

– Весь полученный доход от предпринимательской деятельности. – Доход = выручка – расходы, подтвержденные документально. |

Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | – С подтверждением расходов: доход * 13%. – Без подтверждения расходов: Выручка * 20%. |

Налогооблагаемая база = полученный доход – налоговые вычеты.Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | – 13% – используется при расчете полученной прибыли; – 20% – используется при отсутствии возможности документального подтверждения расходов |

– 20% на налог от прибыли в определенных структурах; – 13% – на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом. Авансовые платежи вносятся: – Не позднее 15 июля за период с января по июнь текущего года; – Не позднее 15 октября за период июль-сентябрь; – Не позднее 15 января за период октябрь-декабрь. |

До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ.

Транспортный налог с 1 января 2003 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 28 «Транспортный налог») и законами субъектов РФ о налоге.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 Налогового кодекса, налогоплательщиком является лицо, указанное в такой доверенности.

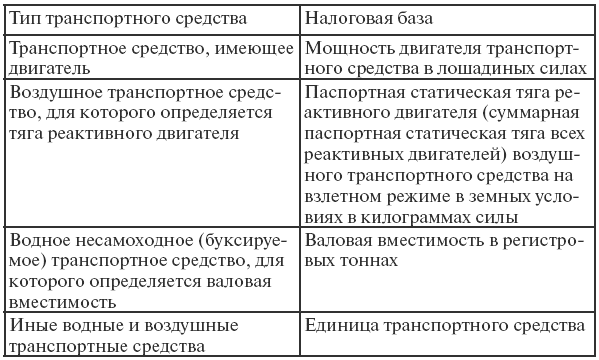

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом, установлен в п. 2 ст. 358 Налогового кодекса.

Налоговая база определяется в зависимости от типа транспортного средства (табл. 16.1).

Таблица 16. 1

Особенности определения налоговой базы по транспортному налогу

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в ст. 361 Налогового кодекса. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Порядок, сроки уплаты налога и налоговая отчетность. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Элементы региональных налогов: налог на игорный бизнес

Налог на игорный бизнес предполагает регулирование сферы азартных игр. В качестве плательщика налога выступает предприятие, специализирующееся на организации и проведении мероприятий с использованием игровых автоматов и столов. Прием ставок на тотализаторе – еще одна сфера применения данного налога. Региональные налоги в РФ устанавливаются по игорному бизнесу в каждом субъекте отдельно, но объекты налогообложения в игорном бизнесе одинаковы везде:

- Игровое оборудование;

- Процессинговые центры тотализаторов с букмекерскими конторами;

- Пункты приема ставок.

Так как региональными признаются налоги и сборы, платежи по которым зачисляются в региональный бюджет, то и условие регистрации налогооблагаемых объектов в игорном бизнесе в налоговых органах именно по месту установки игровых аппаратов является последовательным. На процедуру регистрации каждого объекта игорным заведениям отводится два рабочих дня до момента установки оборудования.

К региональным налогам и сборам относятся те фискальные инструменты, ставки по которым самостоятельно устанавливают власти субъектов РФ. Если фиксация размера ставки на региональном уровне не произошла, то налог исчисляется по минимальному значению. Льготы по региональным налогам устанавливаются и отменяются на уровне субъектов РФ с учетом ограничений НК. Для игорного налога никаких льготных условий нет. Налог платится ежемесячно до 20 числа следующего месяца, аналогичные сроки предусмотрены для сдачи декларации.

Разобравшись с вопросом, какие налоги относятся к региональным налогам, становится понятен механизм формирования основных условий налогообложения, отличия в сроках уплаты и особенностях создания льготных списков между субъектами РФ объясняются разным уровнем экономического развития регионов, их текущим потенциалом.

Налог на игорный бизнес

Налог на игорный бизнес с 1 января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 29 «Налог на игорный бизнес») и законами субъектов РФ о налоге, вводится в действие в соответствии с НК законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога на игорный бизнес выступают организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Игорным бизнесом признается предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

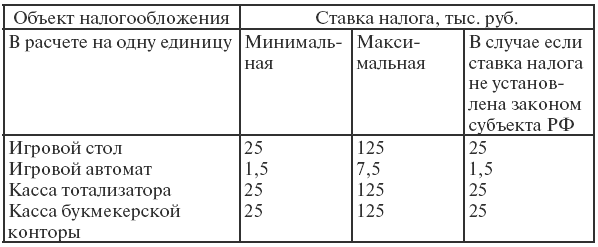

Объектами налогообложения являются:

- игровой стол;

- игровой автомат;

- касса тотализатора;

- касса букмекерской конторы.

Налоговая база по каждому из объектов налогообложения определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговые ставки устанавливаются законами субъектов РФ в пределах, указанных в ст. 369 Налогового кодекса (табл. 16.2).

Таблица 16.2

Налоговые ставки по налогу на игорный бизнес

Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Порядок и сроки уплаты налога. Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период. Таким образом, налог должен уплачиваться ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Резюме

Все обязательства по налогам разделяются на три категории. Их разделение зависит, прежде всего, от того, для какого бюджета они предназначаются.

Налоговый Кодекс России – это тот главный документ, который служит фундаментом для фискальной системы всей страны.

В отношении местных и региональных сборов свойственны именно те особенности назначения и взимания, которые устанавливаются властями соответствующего ранга. Но при этом осуществлять отступление от общих норм, которые закреплены в Налоговом Кодексе, представители властей второго и третьего уровней не имеют права.

Именно за счёт фискальных платежей формируется доходная часть бюджета страны: ведь туда деньги поступают напрямую. В отношении обязательств первого и второго уровней может быть допущено перераспределение между нижестоящими бюджетными «корзинами», а именно: такие средства, как субсидии, субвенции и иные трансферы.

Подобное распределение регламентируется настоящим бюджетным законодательством – это Бюджетный Кодекс России.

Трёхуровневая налоговая «территория»

Все существующие пошлины разделяются на три категории (ст. 12 НК РФ):

- Федеральный уровень.

- Региональный уровень.

- Местный уровень.

Для большей ясности и понимания предмета разговора, охарактеризуем отдельно каждую из перечисленных категорий.

Региональный налог

Региональными являются пошлины, которые установлены НК РФ и необходимы к выплате лишь в каждом отдельно взятом субъекте Российской Федерации.

В процессе принятия региональных пошлин всегда утверждается следующие элементы налогообложения:

- проценты по налоговым пошлинам;

- система и время выплат налоговой пошлины;

- отчётная форма по каждой отдельной региональной пошлине.

Все прочие фрагменты по налогообложению устанавливаются действующим законодательством. При их утверждении законодательной (представительной) властью в субъектах РФ, как правило, предусматриваются и различные послабления с основаниями для их использования.

Местный налог

Местными являются пошлины, которые установлены действующим Кодексом и законными актами муниципальных органов власти. Они необходимы к погашению на конкретных муниципальных территориях.

Налоги и сборы местного толка обычно начинают и прекращают действовать на территории каждого муниципалитета, причём в строгом соответствии с действующим НК РФ, а также всеми нормативными актами, принятыми органами муниципалитетов.

Налоги и их назначение

В зависимости от назначения, все налоги можно разделить на две категории:

- Общий налог.

- Целевой налог.

Налоги общего назначения установлены в режиме общего порядка. К общим налогам относят множество взимаемых, причём в любой налоговой системе, налогов.

Они имеют отличительную особенность: после своего поступления в государственную казну они обезличиваясь расходуются на конкретные цели, которые определены соответствующим бюджетом.

Налоги целевого толка можно разделить на два вида: специальные и чрезвычайные.

Специальная налоговая пошлина призвана для финансирования определённых программ, имеющих целевую установку. Такая пошлина закрепляется за конкретным видом расходов. В отношении России:

- это налоги на транспорт;

- это налоги на воспроизведение сырьевой базы.

Чрезвычайная налоговая пошлина обычно устанавливается при чрезвычайных ситуациях.

Налоги: методика взимания

Пошлины, в отношении способов их взимания, разумно разделить на две категории:

- Налог прямой направленности (прямой).

- Налог косвенной направленности (косвенный).

Прямые налоги установлены конкретно в отношении доходной части имущества налогоплательщика: использование и обладание данным имуществом является причиной для удержания налоговой пошлины.

Прямыми налогами считают: НДФЛ, пошлину на прибыль компаний, имущественный налог в отношении юридических и физических лиц. Налогами прямой направленности являются:

- Налоги реального свойства – они берутся с величины имущественной стоимости: это имущественная пошлина в отношении юридических и физических лиц.

- Пошлины личного свойства – они берутся с доходной суммы заработка: налог на прибыль компаний.

Косвенные налоги часто называют пошлиной на потребление. Они включены в стоимость товаров в форме надбавки и выплачиваются покупателями.

Субъектами косвенного налогообложения являются продавцы товаров (работ и услуг), а носителями и фактическими плательщиками такого налога являются потребители.

Косвенные налоги включают в себя: налог на добавленную стоимость, акцизы, пошлины таможенные и т.д. К косвенным налогам относят:

- Налоги универсального свойства – они взимаются со всех товаров (работ и услуг): это НДС.

- Налоги индивидуального свойства – они взимаются с чётко ограниченного круга товаров (работ и услуг): это акцизы.

Говоря о косвенных налогах, нельзя не отметить, что именно данные налоги являются наиболее лёгкими для государства, если рассуждать с точки зрения их взимания.

Они представляются крайне привлекательными для государственной «машины» ещё и по причине того, что поступают в казну прямым путём и не имеют привязки к хозяйственной деятельности субъекта налогообложения. При этом отличная эффективность сбора может быть достигнута и в условиях упадка производственных мощностей, и даже убыточной деятельности всей компании.

Всё это работает комплексно, и именно этим способно создать надёжность поступления налогового потока в государственную казну.

Функции региональных налогов

Региональные налоги – денежные средства, уплачиваемые юридическими лицами в региональный бюджет, что позволяет последующем субъекту федерации в лице его органом управления использовать эти отчисления для выполнения ряда функций:

- аккумулирование и использование средств, поступающих в региональный бюджет для достижения региональных целей;

- реализация властными органами региона своих представительных и распорядительных полномочий;

- самообеспечение реализации программ социального значения разработанных и действующих в пределах территории региона (области);

- развитие инфраструктуры региона;

- поддержание экологии и природных ресурсов, поскольку именно они являются естественной базой существования, развития и процветания региона.

- стимулирование деловой активности, проведение структурных преобразований, которые сделают регион (область) более привлекательной с токи зрения инвестиций, что в последующем скажется благоприятно на будущем благополучия региональной бюджетно-налоговой сферы.

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный налог, который платят организации и предприниматели, являющиеся пользователями земных недр и добывающие полезные ископаемые (нефть, газ, уголь, руды черных и цветных металлов, торф, соль, минеральные воды, известняк, гранит, алмазы и другие драгоценные камни, апатиты, сырье редких и радиоактивных металлов и пр.) на основании соответствующей лицензии.

В России большая часть полезных ископаемых (за исключением песка, мела,и некоторых видов глины) является государственной собственностью. Поэтому для их добычи требуется получить специальное разрешение и встать на налоговый учет в качестве плательщика НДПИ.

Налогоплательщики — юридические лица (отечественные, иностранные) и индивидуальные предприниматели, признаваемые недропользователями в соответствии с российским законодательством.

Объектами налогообложения в случае НДПИ являются полезные ископаемые:

- добытые на территории РФ;

- добытые за пределами РФ (на территориях арендуемых, используемых в рамках международных договоров или подпадающих под юрисдикцию России);

- извлеченные из отходов добывающего производства (если подобное извлечение подлежит отдельному лицензированию).

Налоговые ставки, применяющиеся в случае федерального налога на добычу полезных ископаемых, разнообразны и зависят от их вида и обстоятельств добычи. Их можно разделить на 2 группы:

- специфические (твердые) ставки — заданы в абсолютном выражении (рубли за тонну), как некоторая сумма налога на определенный объем добытого полезного ископаемого (нефти, газа, угля);

- адвалорные ставки — заданы в относительном выражении, как определенный процент от общей стоимости добытого полезного ископаемого (руды цветных металлов, драгоценные камни, минеральные воды).

Таким образом, налоговой базой является, в зависимости от вида полезного ископаемого, его количество (определенное прямым методом — посредством измерительных средств, либо косвенным методом — расчетно, по данным о содержании полезного ископаемого в добытом сырье) или стоимость (исходя из сложившихся цен его реализации или расчетной стоимости).

Также применяется льготная нулевая ставка (0% или 0 руб.) в случаях добычи:

- полезных ископаемых в пределах нормативных потерь (все что сверх лимита — облагается по обычной ставке);

- полезных ископаемых при разработке списанных или некондиционных запасов;

- полезных ископаемых, извлеченных из особых пород или отходов горнодобывающего производства (в границах нормативов);

- попутного газа;

- минеральных вод для курортных и лечебных целей (кроме случаев их реализации);

- подземных вод для с/х целей;

- подземных вод, извлекаемых при разработке полезных ископаемых или строительстве подземных сооружений, и т. п.

Кроме того, при добыче ряда полезных ископаемых (нефти, угля, руд черных металлов) и соблюдении определенных условий, к налоговой ставке применяются понижающие коэффициенты.

Налоговый период — календарный месяц. НДПИ уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

При этом налоговые поступления перечисляются в бюджет как федерального уровня, так и в бюджет субъектов РФ (по месту нахождения участка недр).

Больше информации о налоге на добычу полезных ископаемых можно почерпнуть из первоисточника — главы 26 НК РФ.