Кредитная карта ренессанс кредит: условия, тарифы и отзывы

Содержание:

Как правильно использовать кредитную карту Ренессанс Кредит

Ежемесячно клиенту по карте «Ренессанс Кредит» приходит выписка, в которой отображается подробная информация по кредиту. По ней можно отслеживать состояние задолженности и контролировать использование беспроцентного периода. В банке действует грейс-период (он же – льготный период) 55 дней. Он означает, что на льготные категории операций не будут начисляться проценты, если клиент выполнит определенные условия. Разберем подробнее, как всем этим пользоваться.

Что показывает выписка по карте

При получении карты за ней закрепляется дата начала расчетного периода.

Ежемесячно в этот день, или ближайший к нему рабочий, если число выпадает на выходной или праздник, по карте формируется выписка и начинается новый расчетный период. Дело в том, что расчетным в банке считается не календарный месяц, а период с даты выставления одной выписки до даты выставления следующей.

Например, если дата начала расчетного периода 7 число, то расчетным месяцем будет считаться период с 7 числа текущего месяца по 6 число следующего месяца включительно. Все операции по карте, фактически списанные с картсчета в этот период, отразятся в выписке. В ней будет указана задолженность по карте, размер минимального платежа, сумма начисленных процентов и списанных комиссий.

Выписка приходит клиенту на адрес электронной почты, а также отображается в личном кабинете. Точную расчетную дату можно уточнить у Маринки при получении карты или посмотреть в выписке.

После выставления выписки клиенту дается еще 25 календарных дней, чтобы погасить задолженность. Это называется платежный период. В нашем примере он будет длиться с 7 числа плюс 25 дней. Крайняя дата внесения платежа также будет отражена в отчете по карте.

Визуально схема выглядит следующим образом:

Погасить задолженность клиент может как полностью, так и частично. Главное, чтобы ежемесячно поступал хотя бы минимальный платеж, который составляет 5% от суммы задолженности, но не менее 600 рублей. Это обязательное условие по любой кредитке, за невыполнение которого будут начисляться штрафные проценты.

Как работает льготный период

Льготный или грейс-период – это промежуток времени, в течение которого клиент может не платить проценты за пользование кредитными средствами банка. Он складывается из суммы расчетного и платежного периода. Отсюда получается его максимальная длина – 55 дней.

В зависимости от того, какого числа будет совершена покупка по карте и внесен платеж в счет ее погашения, реальная величина расчетного периода будет сокращаться.

Пример:

Покупку сделали 7 июня, она вошла в выписку от 7 июля, была погашена 31 июля – действовал максимальный срок беспроцентного пользования деньгами 55 дней.

Покупку сделали 1 июля, она вошла в выписку от 7 июля, была погашена 10 июля – фактический срок беспроцентного периода 10 дней.

- Задолженность за прошлый расчетный период должна быть погашена;

- В расчетном периоде не должно быть совершено ни одной операции, которая не входит в категорию льготных;

- До платежной даты клиент должен погасить всю сумму задолженности, указанную в выписке.

При соблюдении этих простых условий проценты на льготные операции начислены не будут.

В случае если нарушается любое из условий, проценты начисляются с первого дня списания суммы покупки с картсчета. Размер процентной ставки составляет 19,9% годовых.

Рассмотрим, как это работает на примере:

Клиент делает покупку на сумму 1 000 рублей 10 июня. Она отображается в выписке от 7 июля. Значит, в течение 25 дней ему нужно внести 1 000 рублей, чтобы на покупку не начислялись проценты.

Если после выставления выписки во время платежного периода держатель сделает еще одну оплату, например, 20 июля на сумму 5 000 рублей, ее не нужно будет погашать до 1 августа. Эта покупка отобразится только в следующей выписке и погасить ее нужно будет уже до сентября. Такой льготный период называется честным – по неофициальной терминологии (подробнее о честном и нечестном ЛП и о других его нюансах)

Фактически суть льготного периода – предоставить клиенту возможность пользоваться картой в течение месяца, каждый раз закрывая задолженность в начале нового периода. Это достаточно удобно, особенно по карте начисляют хороший кэшбэк, и она является основным платежным инструментом в кошельке. Поэтому следующим пунктом рассмотрим, насколько хороша у Ренессанса бонусная программа.

Как оформить кредитную карту Ренессанс

Первый шаг на пути к оформлению кредитной карты — заполнение заявки. Написать заявление и заполнить анкету можно в любом отделении банка.

Также есть возможность на сайте Ренессанс Кредит оформить кредитную карту онлайн. В течение часа специалисты принимают заявку, обрабатывают ее и принимают решение. Если заявка одобряется, клиент может получить карту в отделении банка в своем регионе или заказать ее доставку по указанному адресу силами курьерской службы.

Порядок получения кредитной карты

Порядок получения кредитной карты

Требования к заемщику

Ключевые требования к претендентам на карту:

- возраст заемщика в пределах от 24 до 65 лет;

- наличие российского гражданства;

- наличие постоянной регистрации в регионе присутствия банка;

- стаж на последнем официальном рабочем месте – не менее 90 дней;

- минимальный совокупный доход клиента в пределах одного месяца – 12 000 рублей для жителей Москвы, 8 000 рублей — для жителей других регионов;

- наличие личного действующего мобильного телефона.

Некой поблажкой можно считать то, что плохая кредитная история для банка Ренессанс не является препятствием для получения карты.

Какие документы нужны

Из документов банк потребует от клиента гражданский паспорт и один из дополнительных документов. Это может быть

- заграничный паспорт,

- удостоверение водителя,

- персональная банковская карта,

- пенсионное свидетельство,

- диплом об образовании.

Способы подать заявку

Подать заявку на карту можно в отделении банка или на сайте. Оформление заявки на сайте состоит из нескольких последовательных шагов:

- Выбрать категорию “Карты” на сайте банка

- Выбор карты. Например, “Кредитная карта 365”

- Активировав клавишу “Заполнить заявку на карту”, перейти к заполнению электронной формы персональными данными

-

Заполнить анкету.

- Отправить заявку.

Как правило, на рассмотрение заявки уходит не более 15 минут. По истечении этого времени от банка приходит смс сообщение с решением по кредиту.

Активация карты

Активировать карту можно по телефону, в смс, в отделении финансовой организации или в банкомате.

- Если клиент выбрал способ “по телефону”, нужно сообщить персональные данные и последние цифры лицевого номера карты сотруднику банка.

- Чтобы активировать по смс, потребуется отправить 4 цифры карты в сообщении на указанный номер банка.

- Для активации через банкомат нужно вставить в него карточку и ввести пин-код.

- В отделении банка операцию выполнит уполномоченный сотрудник.

Блокировка карты

Блокировку карточки можно выполнить по телефону 8 800 200-0-981 или 8 (495) 981-0-981, связавшись с оператором банка. От клиента потребуются некоторые персональные данные, кодовое слово и указание причины блокировки. Кредитка будет заблокирована немедленно.

Клиент, имеющий операционный доступ в интернет- или мобильном банке, может сделать это самостоятельно, авторизовавшись в Личном кабинете Ренессанс.

Закрытие кредитной карты

Закрытие счета кредитной карты немного отличается от процедуры блокировки.

- Для то, чтобы закрыть карту нужно позвонить на горячую линию Ренессанс банка и заявить о своем намерении.

- При посещении офиса банка также можно написать заявление о закрытии счета

- Наиболее доступный способ закрытия — онлайн. На странице обратной связи можно отправить сообщение с заявлением о закрытии счета карты.

Перед тем, как обращаться к сотрудникам Ренессанс Кредит с заявлением о закрытии, рекомендуется проверить баланс карты, чтобы убедиться в отсутствии просрочек. Сделать это можно в Личном кабинете клиента. Если остаток по счету у вас будет равен нулю, то банк аннулирует карту.

Как получить

Оформить кредитку можно в офисе банка или онлайн, заполнив заявку на сайте. Анкета состоит из 4 разделов:

- Общие данные.

- Паспорт и адрес.

- Работа и доход.

- Дополнительная информация.

Банк в течение часа сообщает о решении. Получить готовую кредитку можно в ближайшем отделении, по почте на адрес фактического места жительства или через курьера с доставкой по любому адресу.

Условия открытия кредитки:

- Возраст заемщика – от 24 до 65 лет.

- Гражданство РФ.

- Наличие постоянной регистрации в регионе, где есть офис банка “Ренессанс Кредит”.

- Минимальный стаж на последнем месте работы – 3 месяца.

- Совокупный ежемесячный доход – 12 000 ₽ для москвичей и 8 000 ₽ для жителей других регионов.

- Наличие мобильного телефона.

Документы:

- паспорт РФ;

- на выбор: загранпаспорт, водительское удостоверение, именная банковская карта, диплом об образовании.

Для получения более выгодных условий по кредитному лимиту и процентной ставке банк советует взять документ, подтверждающий доход:

- справку 2-НДФЛ за последние 12 месяцев работы (если клиент работает меньше года, но более 3 месяцев, то за весь период работы);

- справку о доходах по форме банка;

- справку о пенсии (выдает Пенсионный фонд);

- справку о социальных выплатах (выдает Пенсионный фонд);

- выписку с банковского счета о поступлении денежных средств (выдает банк).

Все документы действительны 14 дней.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

После получения кредитки ее надо активировать:

- через оператора горячей линии (телефон можно посмотреть на сайте банка, на самой карточке, в договоре);

- в мобильном приложении или интернет-банке.

Условия начисления кэшбэка

По карте 365:

- совершая оборот до 15 тысяч рублей, владелец счета получает 1% от чека;

- совершая оборот более 15, но в пределах 75 тысяч рублей, владелец счета получает 1,5% от чека;

- если оборот превышает 75 тысяч рублей, размер бонусов возрастает до 3%, но не превышает лимит в 3 000 бонусных рублей.

Важная информация для автолюбителей от Ренессанс: кредитная карта «365 DRIVE» создана специально для этой категории клиентов. Воспользовавшись этой картой во время оплаты товаров и услуг в категориях «АЗС», «Автоуслуги», Паркинг» и «Каршеринг», клиент банка и участник программы получает дополнительные бонусы. Сумма баллов — от 2 до 10%от чека. В прочих категориях — 1% от чека.

- Минимальный оборот по карте для получения бонуса – до 5 тысяч рублей. Бонусная сумма составит 1% от чека.

- При расходах, превышающих 5 000 рублей, возврат средств — 2%.

- Если затраты в диапазоне от 15 тыс. до 75 тыс. рублей, то ставка кэшбэка составит 5% от суммы покупки,

- Если клиент потратил на покупки и оплату услуг больше 75 тысяч рублей, размер бонуса от суммы чека возрастает до 10%.

Накопленные бонусы можно перевести в рубли, оплатить услуги мобильной связи и коммунальных служб в официальном приложении банка.

Ответы на частые вопросы о кредитной карте «365»

Как заблокировать карту?

Блокировка кредитной карты нужна в том случае, когда необходимо срочно закрыть доступ к банковскому счету, к которому она привязана. Без блокировки не обойтись, если данные кредитки скомпрометированы либо она была утеряна/украдена. Сделать это можно несколькими способами:

- Позвонить в телефонный центр банка (номер – +7 (800) 200-0-981) и попросить оператора заблокировать кредитку.

- Прийти в отделение банка Ренессанс Кредит с паспортом и написать заявление на блокировку.

- Написать SMS на номер 7525 с текстом block **** (вместо звездочек надо подставить последние четыре цифры на карте). Услуга доступна, если вы подключали SMS-оповещение.

- Войти в личный кабинет онлайн-банкинга Ренессанс Кредита, после чего в разделе «Управление картой» выбрать вкладку «Безопасность» и там активировать функцию блокировки.

- Скачать мобильное приложение, найти управление картой, после чего заблокировать кредитку.

После временной блокировки кредитку можно разблокировать. Однако в любом случае лучше перевыпустить карту, поскольку она может быть скомпрометирована (то есть ее данные могли переписать мошенники, чтобы использовать их для кражи ваших денег).

Для полной блокировки карты и кредитного счета необходимо написать соответствующее заявление в офисе банка, а также полностью выплатить задолженность. Это позволит разорвать договор с Ренессанс Кредитом.

Как снять деньги?

Кредитная карта «365» от Ренессанс Кредита позволяет снимать деньги в банкоматах и терминалах без комиссии. Для этого достаточно вставить носитель в устройство, ввести ПИН-код и необходимую сумму. Также деньги можно отправить на карту в другой банк либо на счет в электронном кошельке, однако на это может распространяться комиссия за межбанковский перевод.

Помните, что на снятые деньги действует повышенная процентная ставка, а еще они не попадают во льготный период!

Как увеличить кредитную карту?

К сожалению, четких инструкций по увеличению кредитного лимита Ренессанс Кредит не дает. Это довольно консервативный и осторожный банк, который не станет раздавать большие лимиты всем и каждому. Менеджеры утверждают, что повышение лимита возможно только в одностороннем порядке по инициативе кредитной организации. Доверие учреждения необходимо заслужить. Для этого нужно:

- Активно пользоваться имеющимся кредитным лимитом как минимум на половину (а лучше ближе к его верхней границе).

- В срок выплачивать задолженность, не допускать просрочек.

- Иногда позволять банку заработать – не гасить долг полностью в течение льготного периода, а выходить за его рамки.

Если вы будете показывать банку, что вы активный и заслуживающий доверия клиент, то он может принять решение об увеличении кредитного лимита. Однако это может затянуться на несколько месяцев, если не лет.

Менеджеры Ренессанс Кредита советуют: напишите заявку на увеличение кредитного лимита в отделении, и тогда банк будет рассматривать ее как приоритетную.

Как пополнить?

Пополнить кредитную карту «365» можно несколькими способами:

- Внести деньги в банкомате, который предусматривает прием наличных.

- Отправить средства через перевод с карты другого банка.

- Отправить деньги из электронного кошелька.

- Прийти в офис и положить деньги на счет через кассу.

Помните, что некоторые способы могут потребовать уплаты комиссии. В частности, многие банки взимают определенный процесс за межбанковские переводы либо за пополнение через кассу.

Как заплатить по карте?

Кредитная карта Ренессанс Кредита позволяет приобретать товары и услуги как в обычных магазинах, так и онлайн. Для покупки в реальном мире достаточно приложить бесконтактную карту к терминалу либо вставить ее внутрь, после чего ввести ПИН-код. Деньги спишутся автоматически и будут переданы продавцу.

Для оплаты чего-либо в интернете придется потрудиться чуть больше. Нужно будет ввести данные кредитки в специальную форму после выбора товара. В нее вносятся номер карты, дата ее действия, имя владельца и три цифры с обратной стороны (CVV/CVC-код). После чего необходимо подтвердить платеж SMS-сообщением из банка.

Как рассчитать льготный период?

Чтобы понять, на каких условиях предоставляется льготный период по Разумной кредитной карте 145 дней от Ренессанс Банка, приведем простой пример. 10 января вы оплатили первую покупку, с которой и начался отсчет беспроцентного периода. После этого в течение следующих 4 месяцев (а именно 10 числа) банк будет присылать отчет с датой и суммой обязательного платежа (в нем не будет процентов за проведенные расходные операции). Данную сумму нужно внести на счет кредитки в течение 25 дней.

При невыполнении этого условия грейс-период будет прекращен, а по карточке начнется начисление процентов.

5 июня беспроцентный период заканчивается. До этой даты заемщик может погасить долг полностью или снова оплатить только минимальный платеж. Следующий льготный период начнется после первой оплаты товаров по карте.

Условия получения кредитной карты

К желающим получить кредитную карточку банк выдвигает определенные требования:

- возраст от 21 года до 65 лет;

- наличие мобильного телефона;

- российское гражданство;

- наличие постоянной регистрации на территории России;

- место работы или регистрации должно совпадать с регионом кредитования;

- наличие трудового стажа на текущем месте работы от 3 месяцев.

Есть требования и к уровню дохода заявителя. У москвича после уплаты налогов на руках должно оставаться не менее 12 тыс. рублей, у жителя любого другого региона — от 8 тыс. рублей.

Преимущество предложения в том, что кредитка оформляется без справок и поручителей — достаточно российского паспорта и второго документа. Можно предоставить водительское удостоверение, заграничный паспорт, именную банковскую карточку другого банка или диплом о высшем или среднем специальном образовании.

Как оформить

Подать заявление на получение кредитной карточки можно как онлайн на сайте банка, так и лично в отделении. При этом доставка не предусмотрена — если после заполнения анкеты в интернете придет положительное решение, то все равно нужно будет идти в офис.

Решение по заявке приходит практически моментально — предварительный ответ известен в течение часа. Ждать изготовления кредитки не нужно, она выдается в режиме экспресс в день обращения.

Как активировать кредитную карту

После получения карточку необходимо активировать. Для этого достаточно позвонить по телефону горячей линии банка. Там же можно сформировать pin-код.

Важно! На практике кредитку не получается активировать сразу после получения, необходимо дождаться обновления информации в базе данных банка. Обычно нужно подождать 2-3 часа, а потом звонить в клиентский центр.. После активации по телефону станут доступны расходные операции — оплата товаров или услуг и снятие наличных

После активации по телефону станут доступны расходные операции — оплата товаров или услуг и снятие наличных.

Как снять деньги

Получать наличные с кредитной карты невыгодно — на такие операции не распространяется льготный период, а значит процент по повышенной ставке в 45,9% начисляется с первого дня снятия.

Обналичить деньги можно как в банкомате или кассе самого Ренессанс Кредит, так и через сторонние банки.

Вне зависимости от выбранного способа без комиссии обналичить средства не получится — за любое снятие предусмотрена комиссия в размере 2,9% плюс 290 рублей.

Существуют и ограничения. В день нельзя снимать более 500 тыс. рублей, а в месяц превышать порог в 700 тыс. рублей. Банк имеет право устанавливать и индивидуальные ограничения — например, полностью запретить расходные операции или ограничить их каким-либо процентом от установленного лимита.

Пополнение кредитки

Для оплаты задолженности банк предлагает воспользоваться одним из способов пополнения счета. Между собой они различаются по стоимости и срокам зачисления.

Для наглядности 5 основных способов внесения денег приведены в таблице.

| № | Способ | Комиссия | Срок зачисления |

|---|---|---|---|

| 1 | Терминал в отделении банка | Отсутствует | В день операции |

| 2 | Перевод с карты другого банка | 0,95% от суммы платежа, но не менее 45 рублей | Мгновенно |

| 3 | Сбербанк | от 1% до 2% в зависимости от способа оплаты | На следующий рабочий день |

| 4 | Qiwi | 1,6% от суммы платежа, но не менее 100 рублей | 1-2 рабочих дня |

| 5 | Перевод из другого банка по реквизитам | По тарифам банка-отправителя | До 5 рабочих дней |

Перед тем, как оплатить перевод, уточните сроки зачисления и стоимость операции. Если на дату платежа на счете не будет нужной суммы, то взнос будет числиться просроченным вне зависимости от даты оплаты.

Как закрыть

Чтобы закрыть кредитную карту необходимо полностью восстановить лимит. После этого необходимо обратиться в отделение и написать заявление с просьбой закрыть счет.

Карточка закрывается не сразу, а в течение 45 дней. По прошествию этого срока обратитесь в банк и возьмите справку, что счет закрыт — нередки случаи, когда из-за технического сбоя или ошибки сотрудника даже после написания заявления кредитка остается активной и по ней начисляются проценты.

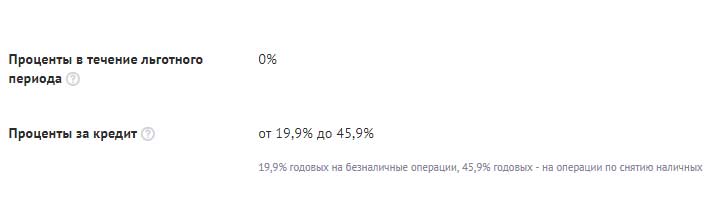

Условия кредитной карты Ренессанс банка

- Стоимость обслуживания — 0 — 1188 рублей в год, первый год бесплатно

- Льготный период — до 55 дней(на покупку товаров и услуг)

- Процентная ставка — от 19,9% до 45,9%

- Кредитный лимит — до 300 000 рублей

- Бонусная программа — есть

- Кэшбэк — до 4%

В основном такую кредитную карту предлагают клиентам банка, чтобы их удержать в базе и так сказать поиметь с вас еще больше. Сам по себе банк никогда не славился своей лояльностью, скорее даже наоборот. Но сегодня не об этом.

Начну с самого простого. Это стоимость обслуживания кредитной карты. Кредитная карта бесплатная в обслуживание и выпуск карты тоже бесплатный. Именно эти 2 факта и наводят меня на мысль, что банк просто «втирает» своим клиентам, которые исправно платят по кредитам.

Условия кредитной карты Ренессанс банка

Условия кредитной карты Ренессанс банка

В целом кредитная карта Ренессанса ничем не примечательна. У нее нет, большого кредитного лимита, низкой процентной ставки или какой-то выгодной бонусной программы, и это не говоря о льготном периоде. Но обо всем по порядку.

Процентная ставка по карте

На рекламных буклетах банк предлагает низкие процентные ставки — от 19%. Что интересно, похоже процентная ставка по кредитной карте Ренессанс банка, действительно 19% годовых. В целом неплохо, но и не хорошо. Сами считайте, это очень дорогой кредит получается.

Проценты по кредитной карте Ренессанс банка

Проценты по кредитной карте Ренессанс банка

Самое интересное начинается в тот, момент как вы решите снять наличные. Мало того, что на них не предоставляется льготный период, так и еще процентная ставка будет 45%. Но тут нет причины удивляться или бежать рассказывать всем какая плохая кредитная карта у Ренессанс банка. Чтобы не попадать на такие проценты, достаточно, просто не пытаться ею пользоваться. Я вам серьезно. При таких условиях, карта того же Тинькофф банка будет выглядеть интереснее.

Итог: 19% — 45%(на снятие наличных)

Теперь, что касается льготного периода…

Льготный период кредитной карты Ренессанс банка

Льготный период кредитной карты Ренессанс банка совсем небольшой, я бы сказал, не модный даже. 55 дней это значит у вас есть месяц + расчетный период(насколько я помню). Это мало.

Хотя, конечно, стоит уточнить, если вы картой исключительно для покупок в магазинах, пока у вас нет своих, то она вполне может и подойти на роль кредитной карты

Но стоит помнить, что прежде чем начать пользоваться такой, то обратите внимание и на другие карты

Итог: льготный период составляет 55 дней

Снятие наличных

А вот чего не надо делать, так это снимать наличные средства с этой карты. ничем хорошим это не закончится. Почему? Во-первых у вас не будет льготного периода на операцию по снятию наличных. И обманывать по МСС-коду тоже уже бесполезно(если вы только не ИП, и не знаете как через терминал провести, но и там возникает множество проблем, поверьте). Почему бесполезно? Во-первых банки не дураки, и уже почти способы обналичивания кредитных карт прикрыли. По факту остались лишь те, которые обычным людям(речь о физ.лицах и юр.лицах), недоступны.

Во-вторых у вас будет повышенная комиссия в любых банкоматах города, страны банка и составит она 2,9% от суммы снятия наличных и + 290 рублей. Со 100 000 комиссия составит более 3 000 рублей. Но даже это не так страшно, как процентная ставка.

А процентная ставка на снятие наличных оставит 45% годовых. 100 000 взяли, 150 000 через год придется отдать. Только вдумайтесь в это!

Итог: снимать наличных очень дорого.

Лимиты на снятие наличных

Одним из плюсов кредитной карты является возможность использования собственных средств. Но не стоит класть сверх сильно, снять вы все равно сможете только с комиссией. Но лимиты все равно на снятие есть, как бы это дико не было. Итак, дневной лимит составляет 500 000 рублей, а месячный 700 000 рублей.

Откуда такие цифры берутся, мне непонятно. Но они есть и я не мог не рассказать об этом.

Лимиты на снятие наличных

Лимиты на снятие наличных