Счет 26 в бухгалтерском учете

Содержание:

- Закрытие

- Характеристики счета

- Счет 62 в бухгалтерском учете: проводки, характеристика, субсчета

- Что входит в расходы, связанные с производством и реализацией

- Бухгалтерский учет

- Собирательно-распределительные счета

- Примеры проводок

- Счёт 25 «Общепроизводственные расходы»

- Методика распределения общехозяйственных (косвенных) затрат

- Общехозяйственные расходы проводки

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство

Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

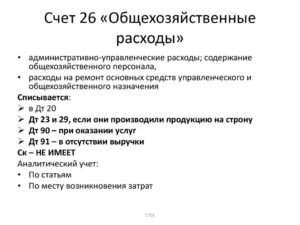

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

Дт90.2 — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Бухгалтер закрывает месяц

Бухгалтер закрывает месяц

А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками

Характеристики счета

Какие действия можно отнести к общехозяйственным расходам:

- денежные выплаты сотрудникам административно-хозяйственного аппарата, не приносящим прямой доход компании: дирекции, бухгалтерии, секретариату. На счете 26 отражаются заработная плата, премии, отпускные и прочие поощрения, выплачиваемые фирмой;

- страховые взносы, уплаченные компанией с заработка сотрудников административно-хозяйственного аппарата, подлежащие оплате в бюджет РФ;

- амортизация нематериальных активов и основных средств, приобретенных для нужд административно-хозяйственного аппарата;

- аренда, кроме помещений, приносящих прибыль: производственные цеха, торговые помещения и прочее;

- затраты на ремонт ОС, не имеющих отношение к производственной деятельности;

- расходы, связанные с оказанием консультационных и информационных услуг;

- затраты на материалы, которые будут использоваться для управленческих нужд;

- представительские расходы;

- повышение квалификации сотрудников;

- охрана помещений;

- подбор кадров;

- подписка на периодические печатные издания;

- программное обеспечение;

- телекоммуникации, связь, интернет;

- командировки сотрудников административно-хозяйственного аппарата.

Для учета общехозяйственных издержек на предприятиях применяют полную или частичную журнально-ордерную форму. Отражают информацию по начислению зарплаты, расходованию материалов, суммовой объем износа ОС, вносят листки-расшифровки, содержащие различные финансовые расходы и прочее.

Обратите внимание! Оплата за оказанные услуги по содержанию общехозяйственного персонала это все 26 счет. Обучение

Обучение

Счет 62 в бухгалтерском учете: проводки, характеристика, субсчета

Для отражения в бухгалтерском учете аналитического анализа сведений об оплате и отгрузке между клиентом и исполнителем начинает заполняться регистр «Расчеты с покупателями и заказчиками» 62 счета.

Для систематизации и обобщения сведений хозяйственных операций между покупателями и поставщиками, бухгалтерия составляет аналитику учета счета 62. Каждый контрагент проходит индивидуальный анализ операций.

Можно детально проследить все операции, совершенные всеми участниками:

- отгруженные товары или предоставленные работы, услуги;

- произведенная оплата в сроки, указанные в договорах;

- просроченная оплата (дебиторская задолженность);

- авансы полученные;

- операции с векселями.

Детализация расчетных операций с покупателями-клиентами формируются на субсчетах:

- 01 – реализация или отгрузка продуктов;

- 02 – авансы, полученные от заказчиков;

- 03 – полученные долговые векселя.

Это часто используемые субсчета счета 62 для ведения предпринимательской деятельности. Каждая организация индивидуально формирует субсчета в зависимости от работы компании.

Отражение на дебете и кредите

Счет 62 является активно-пассивным, а значит, сальдо может формироваться как по дебету, так и по кредиту. Начальное и конечное сальдо отчетного периода лучше отображать в развернутом виде на субсчетах.

Это связано с тем, что:

- Сальдо по дебету означает, что покупатель еще не оплатил отгруженный товар или не выполнили оказанные услуги (дебиторская задолженность).

- Сальдо по кредиту показывает, что был произведен аванс, но товар еще не отгружен или работы не выполнены.

Анализ аналитического учета позволяет вести детальный учет операций по каждому клиенту предприятия.

Значение оборотно-сальдовой ведомости

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит оборотно-сальдовая ведомость (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры»: на начало июня 2017 г. реализация товара и оплата в размере 25 513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2017 г. отгружен товар на сумму 12 520 руб., оплата за товар не поступила.

Итог: в ОСВ за июнь 2017 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12 520 руб.

| Счет | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Контрагенты | Дт | Кт | Дт | Кт | Дт | Кт |

| Документы расчетов с контрагентом | ||||||

| 62 | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Муниципальное казенное учреждение «Михайловский центр культуры» | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:12 | 3830,18 | 3830,18 |

Что входит в расходы, связанные с производством и реализацией

Перечень расходов, связанных с изготовлением товаров и их последующей продажей, установлен НК РФ в ст. 253. К таким затратам относятся:

- осуществленные траты на производство;

- оплата хранения товаров;

- затраты по доставке продукции;

- расходы, напрямую связанные с выполнением основной непроизводственной деятельности (работ, услуг);

- затраты по приобретению и продаже товарных изделий, услуг или прав на имущество;

- расходы по содержанию основных средств, включая оплату ремонтов, технического обслуживания;

- затраты, понесенные в процессе освоения месторождений природных ресурсов;

- траты на проведение научных исследований или создание опытных образцов, новых конструкторских разработок;

- оплата сумм по добровольным и обязательным формам страхования.

Какие используются методы учета расходов на производство и реализацию продукции (калькулирования себестоимости)?

Затраты, понесенные в ходе производственного цикла и на этапе реализации, можно разделить по категориям:

- Материальные траты.

- Оплата труда вовлеченных в производство и сбыт работников.

- Амортизационные отчисления.

- Прочие расходные операции.

Как учитывать компенсацию расходов работника на мобильную связь?

Прочие расходы, которые относятся к производственным и реализационным мероприятиям, перечислены в ст. 264 НК РФ. В их состав включаются:

- налоговые перечисления, уплата сборов и таможенных пошлин;

- оплата процедуры сертификации товарной продукции;

- стоимость юридического, нотариального сопровождения, аудиторских услуг;

- комиссионные вознаграждения;

- затраты, понесенные в связи с необходимостью обеспечения работоспособности системы пожарной безопасности и охраны;

- расходы на поиск персонала;

- ремонт и обслуживание по гарантии;

- регулярные платежи по договорам аренды или финансового лизинга;

- суммы, потраченные на канцелярские принадлежности, отправку корреспонденции, профессиональную переподготовку работников;

- цена приобретения прав на ПО;

- нормируемые расходы, которые должны быть отнесены по калькуляции на себестоимость товара.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Собирательно-распределительные счета

Собирательно-распределительные

счета предназначены для сбора и последующего распределения затрат

на отдельных стадиях производства и реализации готовой продукции.

К собирательно-распределительным

относятся следующие активные счета:

Структура счетов

25 и 26 имеет некоторые особенности, которые отличают их от других активных

счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются.

В связи с этим счета 25 и 26 не отражаются в балансе.

Схема

счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные

расходы»

|

Дебет |

Кредит |

|

Сальдо |

|

|

Оборот по |

Оборот по |

На счете 25 «Общепроизводственные

расходы» ведется учет общепроизводственных затрат, которые связаны

с обслуживанием основного производства, например, цеховые расходы по содержанию

и эксплуатации оборудования, зарплата наладчикам оборудования, амортизация

и ремонт основных средств общепроизводственного назначения и т. д.

На счете 26 «Общехозяйственные

расходы» ведется учет общехозяйственных затрат, связанных с управлением

предприятием, т.е. содержанием администрации, бухгалтерии, канцелярии,

оплатой различных юридических, информационных, аудиторских услуг и т.д.

Указанные расходы

собираются в течение месяца на дебете счетов 25 и 26, а в конце месяца

итогом списываются на счет 20, т. е. включаются в себестоимость продукции.

Расходы на счетах 25 и 26 называются косвенными, так как они не связаны

напрямую с производством конкретной продукции.

На счете 44 «Расходы

на продажу» отражаются затраты, связанные с реализацией продукции.

К таким расходам относятся затраты на тару, упаковку, транспортировку,

рекламу готовой продукции и т.д.

Пример 4.7.

Ведение учета на собирательно-распределительных счетах 25 и 26.

В течение месяца

отражены косвенные расходы, приведенные в табл. 4.5.

Задание.

Определить сумму списания общепроизводственных и общехозяйственных расходов

по счетам 25 и 26 в конце месяца.

Таблица

4.5

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Начислена а) работникам |

10000 15000 |

26 25 |

70 70 |

|

2. Начислен а) работникам |

3560 |

26 |

69 |

|

3. Из кассы |

240 |

26 |

50 |

|

4. Списан |

800 |

26 |

10 |

|

5. Списаны |

1000 |

25 |

10 |

|

6. |

1300 |

26 |

60 |

|

1300 |

60 |

51 |

|

|

7. Начислена |

360 |

25 |

02 |

|

8. |

15000 |

25 |

60 |

|

15000 |

60 |

51 |

|

|

9. В конце |

20 |

25 |

|

|

10. В конце |

20 |

26 |

Для решения задачи

необходимо собрать и закрыть счета 25 и 26.

|

Счет

|

Счет

|

Сумма общепроизводственных

затрат за месяц составила 23 200 р., а сумма общехозяйственных затрат

— 15900 р.

В конце месяца счета

25 и 26 закрываются. Для этого сумму дебетового оборота в том же объеме

списывают с кредита этих счетов в дебет счета 20. Так как обороты на счетах

25 и 26 будут равны, у этих счетов не будет сальдо.

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco

Счёт 25 «Общепроизводственные расходы»

Важным дополнением к характеристике счёта 25 «Общепроизводственные расходы», изложенной в инструкции по применению плана счетов, является то, что на нём могут быть отражены затраты на ремонт не только основных средств, но и «иного имущества».

На счёте 25 «Общепроизводственные расходы» учитываются косвенные расходы по обслуживанию основных и вспомогательных производств, когда выпускаются два и более наименования изделий. К ним относятся расходы на содержание и эксплуатацию машин и оборудования, по управлению и обслуживанию производства и т. п. Величина этих расходов в большинстве случаев зависит от объема производства.

Все такие расходы в течение месяца собираются на дебете счёта 25 «Общепроизводственные расходы», а по окончании месяца их общая сумма распределяется между видами производимой продукции и списывается, как правило, на счёт 20 «Основное производство». Таким образом, на 1 число каждого месяца счёт 25 «Общепроизводственные расходы» сальдо не имеет.

Общепроизводственные расходы могут распределяться между видами продукции разными способами (пропорционально сумме заработной платы производственных рабочих, прямым затратам, числу машино-часов работы оборудования и др.), выбор которых зависит от учётной политики.

Если калькулирование проводится не по наименованиям вырабатываемой продукции, а по центрам ответственности, то надобность в распределении общепроизводственных расходов по видам готовой продукции отпадает.

Если ставится задача исчисления цеховой себестоимости, то целесообразно включение общепроизводственных расходов в состав затрат, отражённых на счёте 20 «Основное производство».

Если ставится задача распределения общепроизводственных расходов по видам (наименованиям) продукции, или по центрам ответственности, то возникает проблема, по какой базе провести это распределение.

Чаще всего это распределение выполняется пропорционально заработной плате работников основного производства. Такое решение мотивируется теоретическими и практическими причинами.

Методика распределения общехозяйственных (косвенных) затрат

После выбора подхода к распределению затрат с учетом особенных характеристик хозяйственной деятельности организации, а также учетной политики необходимо сформировать методику их распределения.

Рассмотрим главные этапы методики, которая получила наиболее широкое распространение среди отечественных организаций.

Сначала косвенные затраты распределяются между обслуживающими и производственными подразделениями центрами ответственности фирмы.

Затем косвенные затраты перераспределяются из обслуживающих подразделений в производственные. После чего происходит расчет цеховых ставок, по которым распределяются косвенные затраты для всех производственных подразделений.

Организация самостоятельно выбирает базу для распределения косвенных затрат, опираясь на специфические особенности ее деятельности, отражает базу в учетной политике компании. База фиксируется и в течение года остается без изменений.

Широко распространенные способы распределения базируются на учете: основной зарплаты, нормо-часов, которые отработаны основными работниками производства, количеству времени работы станков.

Общехозяйственные расходы проводки

“Работы и услуги”;

4. “Организация производства и управление”;

5. “Прочие затраты”.

В статье “Оплата труда с отчислениями на социальные нужды” учитывают суммы оплаты труда шоферов, других работников, обслуживающих автотранспорт, а также суммы начисленного резерва на отпуска. По этой статье отражают отчисления в пенсионный фонд, на социальное и медицинское страхование работников, занятых на эксплуатации и обслуживании автотранспорта.

Оплата труда грузчиков в затраты по автотранспорту не включается. Эти суммы списывают непосредственно на счета, на которые относятся услуги автотранспорта (счета учета материалов, затрат на производство, продажи продукции и т. п.).

Д – 23.4 Начислена заработная плата водителям и работникам

К – 70,69,96 обслуживающим автотранспорт и произведены отчисления на социальные нужды

В статье “Содержание основных средств” учитывают начисленные суммы амортизационных отчислений и затрат на ремонт по основным средствам, относящимся к автотранспорту: автомашины, прицепы, оборудование, площадки и т. д.

1 Д – 23.4 Начислена амортизация по основным средствам

К – 02 (автомобили, гаражи)

2 Д – 23.4 Списаны нефтепродукты на работу автомобилей

К – 10.4

В составе данной статьи учитывают расходы, связанные с восстановлением износа автомобильных шин. Сюда списывают расходы по вулканизации авторезины, наложению протектора и прочим работам по ее ремонту и восстановлению. На эту статью списывают стоимость авторезины при замене износившейся.

Д – 23.4 Списана резина на работу автотранспорта

К – 10.6

По статье “Работы и услуги” учитывают выполненные для автотранспорта работы и услуги других вспомогательных производств, сторонних организаций.

Д – 23.4 В затраты автотранспорта отнесены услуги

К – 23.60 вспомогательных производств (РМ, электр.) и сторонних организаций

Статья “Организация производства и управление” выделена для учета затрат по содержанию цехового персонала гаража и др.общегаражных расходов, которые предварительно накапливаются постатейно.

Д – 23.4 Переведена в себестоимость работ и услуг

К –25,26 автотранспорта доля общепроизводственных и общехозяйственных расходов.

По статье “Прочие затраты” учитывают списание мелкого инвентаря, спецодежды, спецобуви, другие расходы, не вошедшие в предыдущие статьи.

Д – 23.4 Списана спецодежда и спецобувь выданная

К –10.12 водителям и работникам, обслуживающим автотранспорт.

По кредиту счета 23.4отражается списание фактических затрат. В течении года выполненные работы автотранспортом распределяются по потребителям по плановой стоимости 1 т/км.

Фактическая стоимость т/км определяется в конце годаи затем производится корректирование (плановая себестоимость доводится до уровня фактических затрат). Для этого подсчитывают общую сумму фактических затрат, учтенных по дебетусчета, за вычетом стоимости отработанного масла и др. возвратных материалов, и делят ее на количество т/км, выполненных автотранспортом без работ по самообслуживанию.

С/сть 1т/км =сумма факт. затрат – с/сть отраб. масла и др. материалов

кол-во т/км (без работ по самообслуживанию)

По пассажирскому автотранспорту исчисляют себестоимость одного машино-дня по перевозке людей, по специальным машинам нетранспортного назначения — одного машино-дня работы специальных машин.

1 Д – 10,11,41,43 Списаны услуги автотранспорта на стоимость

К –23.4 доставки ТМЦ

2 Д –20,23,25,26 Списаны услуги автотранспорта оказанные

К –23.4 основному, вспомогательному производствам

(отнесены на ОП и ОХ нужды)

3 Д –44,90,91 Услуги автотранспорта включены в

К –23.4 себестоимость продаж (по продукции, основных средств и др. имущества)

По кредиту счета 23.4 отражают стоимость оприходованного отработанного масла, изношенной авторезины, материалов.

Д –10

К –23.4

12Следующая ⇒

Дата добавления: 2013-12-14; Просмотров: 749; Нарушение авторских прав?;