Расчеты по социальному страхованию (счет 69)

Содержание:

Прибыль по дебету или кредиту 99

Синтетический и аналитический учет прибыли или же убытков ведется на счете 99 (относится к активно-пассивному виду) с открытием необходимых субсчетов. Одностороннее сальдо по дебету подразумевает убыточную деятельность. Отражение данных по финансовым результатам производится путем внесения соответствующих типовых проводок:

- Дебет 99 Кредит 91 означает – списание убыточного остатка по сч. 91 «Прочие расходы».

- Дебет 99 Кредит 90 – убытки за месяц по обычной деятельности.

- Дебет 99 Кредит 84 – произведена реформация баланса за период путем списания выявленной за расчетный год прибыли на результаты предыдущих периодов.

- Дебет 99 Кредит 69 – начислены санкции в части внебюджетных платежей.

- Дебет 99 Кредит 68 – начисление налога на прибыль за отчетные периоды; штрафных санкций, пеней по НДС, прочим налогам в бюджет.

Счета 90, 91 закрываются ежемесячно на счет 99, но при этом имеют остатки по аналитическим субсчетам. Сч. 99 полностью обнуляется в конце календарного года.

Пример закрытия сч. 90, 91, 99 по типовым проводкам:

- Дебет 99 Кредит 90 – списан убыток от работы компании.

- Дебет 99 Кредит 91 – списан убыток по расходам, признаваемым прочими.

- Дебет 99 Кредит 84 – списана ежегодная прибыль, сч. 99 закрыт.

Ответы на актуальные вопросы

Вопрос № 1: На какие счета начисляются социальные отчисления?

Ответ: В бухучёте страховые взносы начисляют на те же счета затрат, что и зарплату.

Вопрос № 2: На что ориентироваться бухгалтеру при заполнении расчётных документов о ПФР или ФОМС?

Вопрос № 3: Какие последствия влечёт неправильное заполнение кода КБК в платёжном поручении?

Ответ: Страховые взносы считаются неуплаченными (ФЗ N 212 от 24.07.2009, ст. 18, ч. 6, п. 4).

Вопрос № 4: Когда нужно представлять расчёты при ликвидации ИП или организации?

Ответ: Расчёты представляют с момента подачи заявления о ликвидации организации или прекращения предпринимательской деятельности физлицом (ФЗ 212, ст. 15, ч.15). Представляется расчёт по уплате и начислениям страховых взносов с начала расчётного периода.

Ответ: С 1.01.2012 установлен тариф 5,1% (ФЗ № 272 от 16.10.10).

Вопрос № 6: Как изменить или дополнить расчёт по страховым взносам с неполной информацией?

Ответ: При таких обстоятельствах плательщик должен внести нужные изменения или дополнения и представить уточнённый документ контролирующим органам (ФЗ № 212, ст. 17).

Вопрос № 7: Каков максимальный размер отчислений с одного работника по медицинскому страхованию?

Ответ: Предельный максимум равняется 624 тыс. р. в год. Если годовой доход у работника больше указанного предела, взносы с превышенной суммы не уплачиваются.

Процентные ставки

Сумма налогов к перечислению высчитывается для каждого фонда отдельно. Расчет производят на основании тарифной ставки, установленной НК РФ. На 2016 год процентное соотношение суммы выплат от дохода работника составляет:

- Пенсионный фонд – 22%.

- Фонд социального страхования – 2.8%.

- Федеральный фонд обязательного медицинского страхования – 5.1%.

Итого общий тариф взносов составит 30%. Некоторые виды предпринимательства облагаются налогом по льготной ставке:

- организации, работающие по специальному режиму, облагаются по ставке 20%;

- участники «Сколково» имеют право отчислять в ПФ лишь 14%;

- компании, осуществляющие интеллектуальную деятельность, отчисляют суммарно 14% во все фонды социального страхования;

- работодатели экипажа судов облагаются по нулевой ставке;

- пониженный тариф размером 7,6% доступен на территории Крыма.

Необходимо также учитывать, что превышение лимита базы, используемой для начисления страховых выплат, влечет за собой дополнительное начисление 10% в ПФ и 5,1% в ФФОМС от суммы превышения. Для 2016 года установлены предельные суммы для ФСС – 723 тыс. р., и ПФ – 800 тыс. р. Правило не распространяется на пользователей льготного тарифа.

Методы списания себестоимости запасов

Для учета списания сырья и материалов в производство предприятие вправе самостоятельно выбрать один из методов, предлагаемых ПБУ 5/01, а также Методическими указаниями Минфина от 28.12.2001 № 119н. Разрешены к применению методы списания:

- · по себестоимости единицы запасов;

- · по методу ФИФО;

- · по средней себестоимости

Об исключении ЛИФО из применения в налоговом учете см. в статье «С 01.01.2015 в налоговом учете больше не будет метода ЛИФО».

Предлагаем ознакомиться Государственная пошлина за апелляционную жалобу

Списание по себестоимости единицы обычно используется там, где специфика запасов предусматривает особый штучный порядок оценки, например, для драгметаллов и камней в ювелирном производстве. Возможно также применение на предприятиях с небольшой фиксированной номенклатурой запасов. Однако в связи с довольно большой трудоемкостью для учета, без необходимости метод применяется редко.

Название ФИФО — это аббревиатура от английского first in — first out (первый пришел — первый ушел). Первыми списываются в производство более ранние партии поступивших запасов.

ССт = Общая себестоимость вида (группы) запасов

Количество запасов по виду (в группе)

Еще о методах оценки запасов читайте в материале «Методы оценки материально-производственных запасов».

Перечислены взносы: какие делают проводки

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69.2 Кт 51 — 19 340,16 руб.;

Дт 69.3 Кт 51 – 6 708,58 руб.;

Дт 69.1 Кт 51 – 1 483,88 руб.;

Дт 69.11 Кт 51 – 264 руб.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями

При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени

Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности, используют проводку: Дт 69.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

ВНИМАНИЕ! С 2021 года все регионы РФ присоединились к пилотному проекту ФСС «Прямые выплаты». Наши эксперты подготовили памятку для бухгалтера

Чтобы не ошибиться в расчетах, изучите этот материал.

Что касается пособия по временной нетрудоспособности, то первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ (12 792 руб. — в 2021 году).

Счет 68 в бухгалтерии

68 счет бухгалтерского учета предназначен для проведения процедуры обобщения информации о полных расчетах по сборам и налогам. Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Составление отчетности

Составление отчетности

Чтобы сделать правильный анализ счета, нужно принимать во внимание все виды процентных ставок по видам налогообложения. Его особенность заключается в том, что он одновременно является и пассивным, и активным

На это влияют данные, которые должны быть на нем отображены.

Важно! Заполнение документации по счету имеет свои особенности. Кроме того, существуют специальные формулы для проведения расчета НДФЛ

Расчет налогов и сборов

Расчет налогов и сборов

Что по кредиту и дебету

В силу закона, по кредиту счета 69 отражаются суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды (ПФР, ФСС, ФОМС).

При этом проводки по счету 69 производят в корреспонденции со:

- счетами, на которых отражено начисление оплаты труда – в части отчислений, производимых за счет организации;

- счетом 70 «Расчеты с персоналом по оплате труда» – в части отчислений, производимых за счет работников организации.

Кроме того, кредит 69 счета показывает:

- в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) – начисленные пени за несвоевременный взнос платежей;

- в корреспонденции со счетом 51 «Расчетные счета» – суммы, полученные в случаях превышения соответствующих расходов над платежами.

А вот по дебету счета 69 отражаются:

- перечисленные платежи (страховые взносы);

- суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медстрахование.

Также см. «Как отражать в учете расчеты с разными дебиторами и кредиторами».

Учет расчетов по страховым взносам: особенности проводок

Социальные отчисления в фонды страхования производятся из зарплаты работников. При этом взносами не облагаются льготы, социальные пособия, материальная помощь и т. п. На сегодня действуют следующие установленные тарифные ставки:

- 22% для ПФР;

- 5,1% для ФФОМС;

- 9% для ФСС.

Проводки (контировки) формируют в то время, к которому относятся расчёты по соцстрахованию и обеспечению. Типовые проводки для зачисления страховых сборов выглядят так:

| Вид перечислений | Дебет | Кредит |

| Взносы в ПФР | 20 (25, 26, 29, 44) | 69.2 |

| Уплата в ПФС | 20 (25, 26, 29, 44) | 69.1 |

| Начисления в ФОМС | 20 (25, 26, 29, 44) | 69.3 |

| Пеня за просрочку | 91 | 69 |

| Перечислены фиксированные суммы в фонды | 69 | 51 |

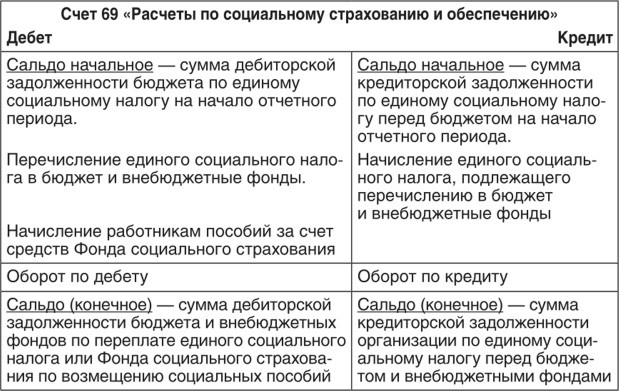

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Схема 69

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.

Бухгалтерский учет: 69 счет «Расчеты по социальному страхованию и обеспечению»

Выплаты причитающихся сумм по социальному страхованию без начисления задолженности работникам

51, 52, 55

69

Перечисление сумм платежей со счетов в банке

70

69

Начисление пособий и выплат за счет средств социального страхования

73

69

Начисление задолженности работникам по прочим операциям (новогодние подарки детям и т.п.), оплачиваемым за счет соцстраха

69

08

Начисление задолженности по единому социальному налогу с оплаты труда работникам, занятым в сфере вложений во внеоборотные активы (строительство хозяйственным способом, монтаж оборудования, приобретение машин и т. п.)

69

10, 11, 15, 41

Начисление задолженности по единому социальному налогу на суммы оплаты в связи с приобретением материально-производственных запасов и животных на выращивании и откорме

69

20, 23, 25, 26 28, 29, 44, 97

Начисление задолженности по единому социальному налогу с оплаты труда работников, занятых производством и продажей

69

51, 52

Возврат излишне перечисленных сумм. Возмещение превышения расходов (производимых за счет социального страхования) над начисленными суммами платежей

69

70

Корректировка по излишне начисленным суммам работникам за счет социального страхования

69

73

Начисление задолженности по единому социальному налогу по прочим операциям с работниками (в части расчетов с виновными лицами)

69

91

Начисление задолженности по единому социальному налогу на сумму оплаты в связи с выбытием основных средств

69

96

Начисление задолженности по единому социальному налогу на сумму оплаты, производимой за счет образованных резервов предстоящих платежей

69

99

Начисление сумм пеней и штрафных санкций. Начисление социального налога на суммы оплаты в связи с чрезвычайными обстоятельствами (предотвращение и ликвидация последствий стихийных бедствий, пожаров и т. п.)

Расчеты по социальному страхованию и обеспечению: пример

Сотрудники основного производства ООО «Ромашка» получили совокупную заработную плату в размере 100 000 руб. Как бухгалтер должен провести выплату оклада и перечисление всех причитающихся бюджетных платежей?

Чтобы произвести начисления, необходимо сделать следующие проводки в учетной программе:

Д 20 – К 70 на сумму 100 тыс. руб. – начисление заработной платы.

Д 20 – К 69.01 на сумму 2,9 тыс. руб. (100 000* 2,9%) – начисление взносов ФСС.

Д 20 – К 69.02.7 на сумму 22 тыс. руб. (100 000* 22%) – начисление платежей ПФР.

Д 20 – К 69.03 на сумму 5,9 тыс. руб. (100 000* 5,9%) – начисление взносов ФОМС.

Д 20 – К 69.11 на сумму 200 руб. (100 000* 0,2%) – начисление взносов в ФСС по травматизму. Для простоты принимаем, что на производстве ООО «Ромашка» условия труда подразумевают минимальный риск, соответствующий тарифу 0,2%.

Следующий этап – фактическое перечисление зарплаты персоналу и погашение обязательств перед бюджетом и внебюджетными фондами. Бухгалтер делает следующие проводки:

Д 70 – К 68.01 на сумму 13 тыс. руб. – удержание подоходного налога из зарплаты персонала.

Д 70 – К 51 (50) на сумму 87 тыс. руб. (100 – 13) – выплата заработной платы сотрудникам безналичным перечислением или из кассы организации.

Д 68.01 – К 51 на сумму 13 тыс. руб. – компания уплатила подоходный налог в государственный бюджет.

Д 69.01 – К 51 на сумму 2,9 тыс. руб. – перечислены взносы ФСС.

Д 69.11 – К 51 на сумму 200 руб. – перечислены взносы на случай травматизма.

Д 69.02.7 – К 51 на сумму 22 тыс. руб. – выплачены взносы на формирование страховой части пенсии.

Д 69.03.1 – К 51 на сумму 5,9 тыс. руб. – перечислены взносы на обязательное медицинское страхование.

Приведенный пример актуален для организации. ИП не ведут бухгалтерский учет, но обязательно рассчитывают в ежемесячном порядке суммы страховых взносов, уплачивают по установленным реквизитам и отражают в составе расходов в Книге учета доходов и расходов.

Срок уплаты взносов установлен НК РФ не позднее 15-го числа месяца. Для каждого обязательства бухгалтер формирует отдельную платежку. С 01.01.2017 г. получателем всех взносов, кроме травматизма, является налоговая инспекция. Если есть вопросы относительно реквизитов, их можно задать в «своем» отделении.

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

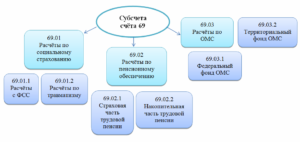

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»,

69-2 «Расчеты по пенсионному обеспечению»,

69-3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69-1 «»Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета.

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, — в части отчислений, производимых за счет организации;

счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» — суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Счет 69 «Расчеты по социальному страхованию и обеспечению»корреспондирует со счетами

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 70 Расчеты с персоналом по оплате труда |

08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 51 Расчетные счета 52 Валютные счета 70 Расчеты с персоналом по оплате труда 73 Расчеты с персоналом по прочим операциям 91 Прочие доходы и расходы 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухгалтерском учете 69-й счет предназначен для сбора информации по начислениям и уплате платежей по обязательному страхованию (пенсионному, социальному, медицинскому, от несчастных случаев и профзаболеваний).

Таким образом, счет используется для взаимодействия с внебюджетными фондами: пенсионным, медицинским, социального страхования и прочими.

Указанные фонды созданы для социальной защиты граждан и обеспечения гарантий в виде пенсий по возрасту, выплаты компенсаций при утрате работоспособности и т. д.

Данный счет является пассивным. По кредиту счета 69 учитываются начисления взносов, а по дебету – перечисления взносов или списание задолженности перед различными фондами. В отличие от многих других счетов, счет 69 имеет развернутое сальдо, то есть, по окончании отчетного периода подсчитывается как кредитовое, так и дебетовое сальдо.

Начисление взносов в фонды производится каждый месяц, а оплата – до середины месяца, следующего за отчетным периодом.

Порядок расчетов по счету 69 напрямую зависит от используемого плательщиком налогового режима. Медицинские, социальные и пенсионные отчисления рассчитываются с учетом размера заработных плат сотрудников. Для этого доход работника, утвержденный трудовым договором, умножается на процентную ставку, установленную для каждого вида обязательного социального страхования.

Наибольшая процентная ставка установлена для ПФР – она составляет 22%.

Аналитический учет по счету 69 ведется по видам совершаемых платежей.

Основные из субсчетов представлены в таблице:

| Субсчет | Назначение |

| 69.1 | Используется для отражения платежей в ФСС по обязательному социальному страхованию |

| 69.2 | Предназначен для учета пенсионных начислений, уплачиваемых в ПФР |

| 69.3 | Используется для отражения платежей в ФОМС |

Если фирма проводит расчеты с другими фондами, кроме перечисленных субсчетов, могут открываться дополнительные. К примеру, взносы в накопительную часть пенсии, перечисляемые добровольно, могут отражаться на субсчете 69.

4, отчисления в фонды страхования от несчастных случаев и профзаболеваний – на субсчете 69.11, и т. д.

Дебет счета 69 корреспондирует с кредитом счетов 50, 51 (счета учета денежных средств).

Кредит 69-го счета учитывает начисление средств, которые подлежат уплате во внебюджетные фонды. Кредит счета корреспондирует с дебетом счетов, учитывающих различные затраты (20, 23, 25, 26, 44), и со счетом 70.

Кроме начислений и уплаты обязательных страховых платежей, на 69-м счете отражаются пени, которые были начислены за просрочку данных платежей.

Основные проводки по счету 69

Счет 69 подвергается тщательным проверкам со стороны налоговых органов, поэтому при начислении социальных выплат следует правильно различать дебетуемые счета. Ошибки могут привести к несоответствию финансовых показателей баланса. Основные операции, проводимые по 69-у счету, представлены в таблице.

Основные операции:

| Проводки по дебету | |

| Дт 69 / Кт 50 | Выдача из кассы путевок сотрудникам, оплаченных ФСС |

| Дт 69 / Кт 50 | Уплата обязательных взносов из кассы предприятия |

| Дт 69 / Кт 51 | Перечисление в фонды сумм страховых взносов с расчетного счета |

| Дт 69 / Кт 70 | Начисление выплат работникам за счет средств соцстрахования |

| Проводки по кредиту | |

| Д 20 / Кт 69 | Начисление взносов, подлежащих уплате в фонды, для сотрудников главного производства на ОСС, ОМС, ОПС |

| Дт 23 / Кт 69 | Начисление взносов для сотрудников вспомогательных производств |

| Дт 25 / Кт 69 | Начисление взносов, подлежащих уплате, для сотрудников цехов |

| Дт 26 / Кт 69 | Начисление взносов для работников управления |

| Дт 44 / Кт 69 | Начисление взносов для сотрудников торговых фирм |

| Дт 99 / Кт 69 | Начисление пеней в ПФР, ФОМС, ФСС |

| Дт 51 / Кт 69 | Возвращение излишне уплаченных фондами сумм страховых платежей |

| Дт 70 / Кт 69 | Удержание сумм путевок из заработных плат сотрудников, полученных за средства ФСС |

Начисленные страховые взносы организация может в полном объеме списывать в уменьшение налогооблагаемой прибыли. Это правило применимо и в отношении взносов, начисленных на выплаты, не учитываемые при налогообложении прибыли.

Взносы, как правило, включают в состав прямых, косвенных или других затрат, в зависимости от отражения вознаграждения, с которого был произведен их расчет. Список прямых и косвенных расходов должен быть экономически оправданным и утвержденным в учетной политике организации.

Так, страховые взносы на фонд оплаты труда сотрудников, непосредственно занятых в производственной деятельности, включаются в состав прямых расходов, в то время как начисление взносов на фонд оплаты труда управленческого персонала принадлежат к косвенным расходам.

Prednalog.ru

Данные учреждения являются в какой-то степени органами социальной защиты, так функция ПФР – пенсионное обеспечение, ФСС обеспечивает гарантию выплат в случае нетрудоспособности, а за счет средств ФОМС производится медицинское обслуживание граждан. Кроме того, законодательно предусмотрены обязательная уплата страховых взносов индивидуальными предпринимателями за самих себя, при всем при этом не играет существенной роли, ведет ли ИП какую-либо деятельность или нет. Установлена ежемесячная обязанность уплаты страховых взносов счетом 69 до 15 числа месяца следующего за отчетным. Учитывая наличие различных получателей платежей, данный счет 99 в бухгалтерском учете подразделятся на три субсчета.

По кредиту счета 69, субсчет 2 отражаются суммы удержаний из оплаты труда (1 %) в Пенсионный фонд в корреспонденции с дебетом счета70.

По дебету счета 69 отражаются суммы перечисления задолженности в фонды социального назначения в корреспонденции с кредитом счетов по учету денежных средств или кредитов банка (при перечислении задолженности за счет кредита банка), а также использование средств фонда социального страхования непосредственно в хозяйстве в корреспонденции с кредитом различных счетов в зависимости от характера произведенных расходов. Так, при начислении сумм по больничным листам делается запись:

Дебет 69, субсчет 1 Кредит 70

При выплате больничных делается запись:

Дебет70Кредит 50 «Касса».

По нескольким вариантам возможно отражение операций по поступлению и использованию путевок за счет Фонда социального страхования.

1 вариант — приобретение (покупка) путевок в учреждениях Фонда:

оплачен счет за путевку:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», Кредит 51; получена путевка в организации:

Дебет 56 «Денежные документы», Кредит 76;

списана путевка, выданная бесплатно:

Дебет 69 Кредит 56.

При частичной оплате путевки сотрудником первые две записи будут совпадать, а далее записи примут следующий вид:

начислена частичная оплата за путевку:

Дебет 73 Кредит 56;

внесена в кассу частичная оплата:

Дебет 50 Кредит 73;

остальная сумма путевки списана за счет ФСС:

Дебет 69 Кредит 56.

Рассмотренный вариант применяется в том случае, когда организация самостоятельно приобретает путевки в территориальных отделениях Фонда социального страхования. Такой порядок предусмотрен инструкцией о приобретении путевок для организаций с числом свыше 300 застрахованных работников. Путевки же для организаций с числом до 300 застрахованных организации непосредственно получают в органах ФСС в счет начисленных страховых платежей. В этом случае записи на счетах примут следующий вид:

II вариант — непосредственное получение путевок в органах ФСС:

оприходована путевка от органов ФСС:

Дебет 56 Кредит 69;

начислена сумма частичной оплаты за путевку:

Страницы: 212223242526272829

ОТСТАВКА ,1) в России с 18 в. отставка в широком смысле — всякое увольнение от государственной службы.2) Увольнение по возрасту, болезни и т. д. лиц офицерского состава, прапорщиков и мичманов с военной службы.3) В государственном праве — отставка правительства, его главы или отдельных министров, т. е. сложение ими своих полномочий в связи с вынесением правительству вотума недоверия или порицания, внутренними разногласиями в правительстве, по состоянию здоровья, по достижении установленного законом возраста и т. п. Закон предусматривает отставку членов правительства, судей и других должностных лиц.

Об облагаемых и необлагаемых налогом объектах

В качестве налоговой базы для предприятий, организаций и учреждений всех форм собственности определяется сумма всех доходов, которые начислены к выплате за определённый отчетный налоговый период работнику, согласно нарастающему итогу. Такого рода выплаты не считаются объектом налогообложения в том случае, если их отчисления осуществляются с прибыли, которая остается в полном распоряжении предприятия. В качестве исключения считаются выплата материальной помощи, а также любые другие безвозмездные оплаты. Не будет считаться доходом и будут подлежать налогообложению следующее:

- государственные пособия, которые выплачиваются согласно действующего законодательства Российской Федерации. К ним можно отнести различного рода социальные пособия;

- выплаты, которые связанны с возмещением компенсации за вред здоровью, предоставление (бесплатное) жилого помещения, какого- либо натурального или иного вида довольствия;

- выплаты, которые связанные с процедурой увольнения сотрудника предприятия, в том числе компенсации за фактически неиспользованный ежегодный отпуск;

- расходы по командировкам сотрудников, в пределах нормативно установленных норм, в том числе и по найму помещений для проживания.

Взыскание суммы долга по взносам. Алгоритм

При обнаружении неуплаченных сумм взносов, внебюджетные фонды проводят определенные процедуры, направленные на стимуляцию плательщиков перечислить положенную сумму.

Порядок взыскания прописан в законе №212-ФЗ и предусматривает:

- Подачу должнику требования о погашении долга.

- Принудительное изъятие необходимой суммы со счета в банке.

- Взыскание через суд.

Первый шаг – это направление в адрес должника требования с прописанной в нем величиной денежной задолженности по взносам, пени и штрафа. Помимо сумм, требование определяет конкретные даты для их перечисления.

Сознательному страхователю или застрахованному лицу лучше в добровольном порядке на основании полученного требования погасить долг, в противном случае может последовать следующий шаг со стороны ПФР и ФСС, направленный на взыскание задолженности.

Второй шаг – принудительное изъятие требуемой суммы с банковского счета должника, такой порядок именуется бесспорным. Такой шаг можно выполнить при отсутствии оплаты в течение двух месяцев с даты, отраженной в требовании. Если срок в два месяца упущен, то воспользоваться принудительным взысканием задолженности уже будет нельзя, вопрос придется решать через суд.

Существуют специальные типовые бланки, направляемые в банк внебюджетными фондами для снятия необходимой суммы со счета клиента. Данные бланки утверждены Приказом №698н от 27.11.13, для Пенсионного фонда предусмотрена форма 1-ПФР, для Фонда социального страхования – форма 1-ФСС. При наличии денег на счете должника банк обязан удержать требуемую сумму и перечислить ее в пользу фонда.

Самого должника фонд должен уведомить о решении взыскать долг по взносам с его счета в письменном виде посредством отправки заказного письма, после чего можно направлять необходимые документы в банк.

Третий шаг – обращение с иском в суд. Данный шаг выполняется, если упущен двухмесячный срок для принудительного взыскания долга с банковского счета, но не позднее шести месяцев с даты оплаты, указанной в требовании. Если фонд пропустит этот срок, то в более поздней подаче заявления суд откажет при отсутствии уважительных причин.

Такой порядок взыскания долга по страховым взносам правомерен в отношении компаний работодателей, а также ИП. Если физлицо не является ИП, то с него изъять долг можно только через судебные органы.

Бухгалтерский учет расчетов с бюджетом

Счет 68 “Расчеты по налогам и сборам” в организациях используется для учета информации по уплачиваемым налогам. На счете 68 “Расчеты по налогам и сборам” обобщается информация о расчетах с бюджетами по налогам и сборам, уплачиваемым непосредственно организацией.

Порядок исчисления и уплаты налогов и сборов регулируется законодательными и другими нормативными актами.

Аналитический учет на счете 68 “Расчеты по налогам и сборам” ведется по видам налогов.

Счет 68 кредитуется на суммы налога на прибыль в корреспонденции со счетом 99 “Прибыли и убытки”.

Начисление налогов и сборов, которые должны быть уплачены бюджет в соответствии с налоговыми декларациями или расчетами предприятия, отражается по кредиту соответствующих субсчетов счета 68 и может производиться за счет:

- расходов на производство и продажу;

- финансовых результатов деятельности предприятия;

- доходов, выплачиваемых физическим и юридическим лицам.

В первом случае, в учете производится следующая запись:

Д 20, 23, 25, 26, 29, 44 К 68.

Во втором случае, в учете делается запись следующего вида:

Д 91 К 68.

Налог на прибыль организаций, причитающийся к уплате в бюджет, отражается в бухгалтерском учете записью:

Д 99 К 68.

В третьем случае, налоги отражаются по дебету счетов учета расчетов. Например, удержание НДФЛ отражается в учете:

Д 70 К 68.

Начисленная сумма штрафных санкций за несвоевременную или неполную уплату налогов и сборов отражается:

Д 99 К 68.

Фактическое перечисление в бюджет налогов и сборов в учете отражается записью:

Д 68 К 51.

По дебету счета 68 отражаются суммы, уплаченные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 “Налог на добавленную стоимость по приобретенным ценностям”.

Аналитический учет по счету 68 “Расчеты по налогам и сборам” ведется по видам налогов.

Предприятие платит налоги в безналичном порядке со своего расчетного счета. Для этого бухгалтер общества подает в банк платежное поручение на уплату налога.

Иногда у предприятия возникает ситуация по переплате налогов. Переплата может возникнуть, если по итогам налогового периода сумма авансовых платежей по налогу превысит сумму, рассчитанную в налоговой декларации. Кроме того, можно переплатить налог, если бухгалтер ошибся, рассчитывая сумму налога или заполняя платежное поручение.

Если произошла ошибка в расчете налога, главный бухгалтер подает в налоговую инспекцию дополнительную декларацию по этому налогу. В ней указывается излишне уплаченная в бюджет сумма.

Если у общества есть долги перед бюджетом (внебюджетным фондом), куда переплатили налог, вернуть можно только сумму, оставшуюся после зачета переплаты в счет погашения долгов.

Для того чтобы зачесть или вернуть налог, в налоговую инспекцию подается заявление в свободной форме.

Заявление можно подать не позднее трех лет со дня переплаты.

В течение пяти дней с момента получения заявления налоговая инспекция должна принять решение о зачете. Проинформировать же организацию о произведенном зачете налоговики обязаны не позднее двух недель после получения заявления.

Возврата налога придется ждать дольше – налоговой инспекции дан на это месяц с момента получения заявления. Причем месяц – это срок, не позднее которого деньги должны оказаться на счете организации.