Проводки по счету 99

Содержание:

Почему возникают отложенные налоговые активы

Иногда показатели, отражаемые по одной и той же операции, в налоговом и бухучете отличаются, в частности это можно наблюдать в порядке отражения расходов и доходов по отдельным объектам, в целях ведения бухучета и подсчета налога с прибыли.

Налог, посчитанный по данным бухучета, называется условным, по налоговым данным – текущим. Именно последний нужно перечислить по результатам каждого периода. При подсчете данных показателей в конце периода возникает разница, влекущая за собой формирование отложенного актива и необходимость его будущего сокращении в предстоящих периодах.

Отложенные налоговые активы появляется, если расходы по конкретным операциям показываются в бухучете в текущем периоде (по факту их установления), а в налоговом – в будущих периодах.

Аналогичным образом отложенные налоговые активы образуется, если доходы в учете, проводимом с целью подсчета налога на прибыль, учитываются прежде, чем они будут показаны в бухгалтерии.

Несколько примеров, когда такое может случиться: (нажмите для раскрытия)

- При установлении убытка в момент выбытия ОС при продаже;

- При образовании только в бухучете резерва для оплаты персоналу отпускных;

- При выявлении убытка по итогам годовой деятельности и переносе его на будущие периоды в целях определения налоговой нагрузки;

- При различных методах подсчета амортизационных отчислений;

- При излишнем перечислении налога и его не возврате;

- При формировании кредиторской задолженности по купленным ценностям, если доходно-расходные показатели признаются кассовым методом;

- В других случаях, когда наблюдается временное отличие в признании затрат.

В рассматриваемых случаях бухгалтерская прибыль составляет меньшую величину по сравнению с налоговой прибылью, вследствие чего условный налог в бухгалтерии оказывается меньше, чем фактический, подлежащий уплате (условный налог меньше текущего) – в результате этого явления и возникает отложенный актив по налогу.

Формула для расчета отложенных налоговых активов (ОНА):

ОНА = расходы, учтенные в бух. учете в текущем периоде, а в нал. учете в последующих (или доходы, учтенные в нал. учете в текущем периоде, а в бух. учете в последующих) * ставка

Впоследствии, когда будут признаны бухгалтерские расходы в налогообложении, сформируется обратная ситуация – налоговая прибыль и налог текущий окажутся меньше бухгалтерской прибыли и условного налога вследствие чего ОНА погашается. Аналогичное сокращение отложенного актива наблюдается и при последующем признании налоговых доходов в бухгалтерии.

Формула для вычисления суммы для уменьшения отложенных налоговых активов (ОНА):

Сумма к погашению = расходы, списанные в бух. учете в прошлом периоде, а нал. учете в текущем) (или доходы, показанные в нал. учете в прошлом периоде, а в бух. учете в текущем) * ставка

ОНА – это разновидность актива, величин которого в будущих периодах постепенно уменьшает текущий налог к уплате, при этом условный налог по данным бухучета увеличивается.

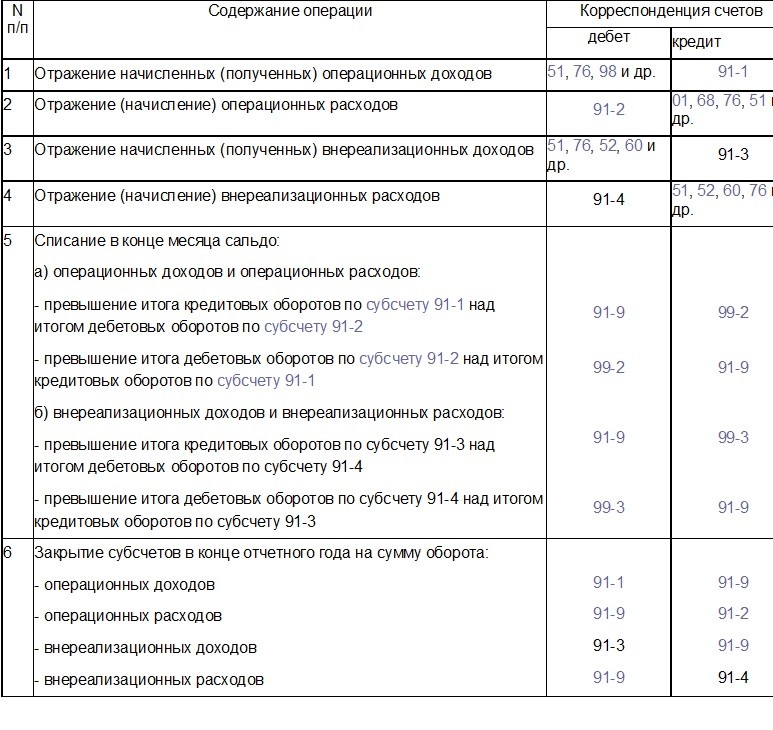

Стандартные операции с 91 счетом

Операции по 91 счету связаны с доходами и расходами. Поступления отражаются по кредиту счета. Рассмотрим типовые операции:

| Проводка | Суть операции |

| Дт 41 Кт 91-1 | В ходе инвентаризации найдены неучтенные товары. |

| Дт 63 Кт 91-1 | Списаны остатки резерва по сомнительным долгам. |

| Дт 51 Кт 91-1 | Получена арендная плата за предоставленное во временное пользование основное средство. |

| Дт 51 Кт 91-1 | Получены проценты по выданному займу. |

| Дт 60 Кт 91-1 | Отражена сумма кредиторки, по которой истек срок исковой давности. |

| Дт 62 Кт 91-1 | Получен доход от продажи основного средства. |

| Дт 98 Кт 91-1 | Активы получены безвозмездно. |

| Дт 99 Кт 91 | Списание сальдо. |

Бухгалтерские проводки, связанные с прочими расходами:

| Проводка | Суть операции |

| Дт 91-2 Кт 01 | Списана остаточная стоимость выбывшего основного средства. |

| Дт 91-2 Кт 02 | Начислена амортизация по сданным в аренду основным средства. |

| Дт 91-2 Кт 10 | Списана фактическая себестоимость подаренных другой компании материалов. |

| Дт 91-2 Кт 14 | Создан резерв под снижение стоимости МЦ. |

| Дт 91-2 Кт 60 | Списание дебиторки, нереальной к взысканию. |

| Дт 91-2 Кт 66 | Уплачены проценты по кредиту. |

| Дт 91-2 Кт 51 | Признана к уплате неустойка по договору. |

| Дт 91-2 Кт 94 | Отражена недостача сверх норм, виновников нет. |

Контур.Бухгалтерия поможет вести бухгалтерский учет. Сервис определяет доходы и расходы в соответствии с Налоговым кодексом РФ и учитывает, в какой момент их признать. Ведите учет, платите зарплату и сдавайте отчетность через интернет. Все, кто регистрируется в Бухгалтерии первый раз, получают пробный период на 14 дней.

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи». Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Прибыль и убытки

Прибыль и убытки

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Роль в бухучете

Роль в бухучете

Счет 99 в бухгалтерском учете

Накопительный счет 99 в бухгалтерском учете практически используется в целях формирования сведений о финансовых результатах работы любой фирмы независимо от ее правового статуса или отраслевой сферы. Обобщение данных выполняется за определенный отчетный период по всем видам деятельности – основным и дополнительным. Рассмотрим, что отражается на 99 счете и в каком порядке.

цель коммерческой организации – это получение прибыли. При этом каждая хозоперация влияет на величину доходов и расходов, а для сводного накопления сведений используется счет 99 «Прибыли и убытки». За весь год на нем аккумулируется информация по:

- Прибылям либо убыткам с 90 сч. по основным ОКВЭД.

- Прибылям либо убыткам с 91 сч. по дополнительным ОКВЭД.

- Условным доходам/расходам, участвующим в расчете налога.

- Принятым штрафам, недоимкам и ПНО/ОНА (при работе по ПБУ 18/02).

99 счет бухгалтерского учета – это последняя ступенька на пути к реформации бухбаланса. Итоговая проводка обнуляет остатки путем переноса образовавшихся сумм на сч. 84. А также хозяйственные операции на счете 99 отражают списание (оприходование) потерь (излишков) ТМЦ и ОС, полученных в чрезвычайных или форс-мажорных обстоятельствах (аварийные ситуации, стихийные бедствия, войны и др.).

Счет 99 – субсчета:

- 99.1 – используется для отражения финрезультатов по обычным ОКВЭД компании.

- 99.2, 99.3 – применяется для отражения финрезультатов по прочим ОКВЭД.

- 99.4 – для отражения чрезвычайных доходов.

- 99.5 – для отражения чрезвычайных расходов.

- 99.6 – для отражения сумм налога с прибыли и штрафных санкций.

- 99.

7 – здесь отражаются суммы финрезультатов за отчетный период.

- 99.9 – здесь могут отражаться прочие суммы финрезультатов.

Следует отметить, что счет 99, характеристика содержится в Приказе № 94н от 31.10.00 г.

, можно группировать иным способом с учетом аналитических потребностей организации и нюансов заполнения достоверной и полной бухотчетности.

Счет 99 – активный или пассивный?

99 счет бухгалтерского учета – это активно-пассивный бухсчет. Кредит 99 счета показывает образование прибыли и всевозможных доходов, корреспондируя со счетами – 90, 91, 84, 10, 51, 50, 60, 73 и др. А дебет 99 счета показывает получение убытков и различных расходов, корреспондируя со счетами – 01, 03, 10, 08, 07, 19, 20, 29, 23, 28, 26, 25, 69, 68, 70, 84, 91, 90 и др.

Входящее или исходящее кредитовое сальдо по счету 99 означает превышение доходной части над расходной, следовательно, получение прибыли фирмой. Когда по дебету 99 счета отражается остаток, значит, величина расходов за период оказалась больше доходов и в результате образовался убыток. Таким образом, сальдо 99 счета по дебету свидетельствует об убытке, а по кредиту – о прибыли.

Обратите внимание! 99 счет в бухгалтерском балансе напрямую не отражается, а только после реформации остатков. При этом итоговая сумма со сч

99 списывается в дебет или кредит сч. 84, а затем с 84 счета остаток на 31.12 вносится в стр. 1370 формы баланса.

Проводки по счету 99

Чтобы яснее понимать, что значит 99 счет по кредиту и какой финансовый результат показывает дебет счета 99, приведем типовой пример из деятельности предприятия.

Предположим, торговая компания занимается реализацией оборудования. За декабрь месяц продано электротоваров на 354000 руб., в том числе НДС 18 % 54000 руб. Дополнительно организация разово предоставляет в аренду помещение, сумма арендной платы составила 23600 руб., в том числе НДС 3600 руб. Допустим, что других операций за период не было, себестоимость проданной продукции равна 260000 руб., а так как декабрь заключительный месяц, одновременно производится реформация баланса.

Бухгалтер выполнит проводки следующим образом:

- Д 90 К 99 на 40000 руб. – сформирована прибыль от торговой деятельности по итогу месяца. В этом случае ответ на вопрос: Кредит 99 счета – прибыль или убыток? однозначен – прибыль.

- Д 62 К 91.1 на 23600 руб. – отражены доходы по арендному договору.

- Д 91.2 К 68.2 на 3600 руб. – выделен по аренде НДС.

- Д 91 К 99 на 20000 руб. – сформирована прибыль по аренде за месяц.

- Д счет 99 09 К 84 на 60000 руб. – по итогам года произведена реформация баланса: выявленная прибыль отнесена в состав финансового результата за прошлые периоды.

Вывод – мы выяснили, что счет 99 «Прибыли и убытки» является активно-пассивным и предназначен для определения бухгалтером величины прибыли или убытка, полученной предприятием за отчетный период. На конец отчетного периода этот счет остатка не имеет, поскольку обнуляется через реформацию путем списания сумм на сч. 84.

Характеристика счета 99 в бухгалтерском учете

Поэтому все плавно перетекло ко мне. Поэтому прошу не обсуждать бухгалтера, а помочь с проводками.

Ranger_83

Коли затрудняется,то есть аудиторы или ПБУ

листопад

Вот фрагмент оборотки за 2013год:http://s019.radikal.ru/i610/1312/23/d5bff1fa0ff4.jpg

Что делать со счетом 99???

Джордж1

90 и 91 счет закрывается внутренними оборотами — что бы по субсчетам ничего не висело99 счет закрывается на 84 счет

листопад

(3) Спасибо. А в моем случае, Вы не сможите написать эти проводки с суммами?

листопад

Нашла: «Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». » А как это будет выглядеть в моем случае???

Джордж1

«Закрыть счет» — это значит списать его остаток в ноль Дт 84 Кт 99245648.15

Umga2002

Все 90по субсчетам Закрывются на 90.09 Все 91по субсчеьтам на 91.09 потом 90.09 на 9991.09 на 99 остаток 99 на 84

листопад

(6), (7) не все так просто:

Закрытие счета 99 проводится в три этапа.1) Сначала остатки по каждому субсчету 2-го порядка закрываются внутренними проводками на соответствующий субсчет 1-го порядка. 2) Затем сальдо, образовавшееся на субсчетах 1-го порядка, списывается на субсчет 99-9. 3) И только после этого сальдо субсчета 99-9, отражающее величину чистой прибыли за отчетный год, закрывается на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Вот мне надо это расписать с суммами согласно моей оборотки. HELP!!!

Джордж1

Лень расписывать то. Вы попробуйте и сразу смотрите результат — быстро разберетесь

листопад

(9) Так я ни разу реформацию не делала!!! А тут — срок до понедельника!!! Помогите пож-та!!!

Джордж1

Дт 99.09 Кт 09.01.1270925=87 Дт 99.02.2 Кт 99.0926773=94 Дт 99.09 Кт 99.02.331467=22// Далее Дт 84.02 Кт 99.09246658=15

листопад

(11) Спасибо, но не понятно:

1) Дт 99.09 Кт 09.01.1 270925=87 — это Вы на счет 09 кидаете?3) Дт 99.09 Кт 99.02.3 31467=22 — откуда сумма 31467,22?

Джордж1

листопад

Прочитала литературу на эту тему, и у меня получаются следующие проводки:

1) Дт99.1.1 — Кт99.2.3 (1467,22)- закрыли 99.2.32) Дт99.2.2 — Кт99.1.1 (26734,94)- закрыли 99.2.23) Дт84.2 — Кт99.1.1 (245658,15) — перенесли сальдо на счет84.Подскажите, так будет правильно?

Джордж1

если в итоге сальдо будет по нулям — значит все правильно.

RayCon

(0)>Соответственно сейчас в закрытие месяца — декабрь (реформация баланса)

Обращаю внимание, что «закрытие месяца — декабрь» и «реформация баланса» — не одно и то же. Закрытие месяца делается последней датой месяца, соответственно, для декабря это будет последняя дата текущего года, а реформация баланса делается первой датой следующего года

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

На каком счете учитывается резервный капитал в бухучете?

В бухгалтерском учете компании резервный капитал (сокращенно – РК) учитывается по счету 82. Он используется для отражения и обобщения любых сведений, характеризующих состояние и динамику резервных средств на конкретном предприятии.

Как правило, резервный фонд формируется за счет располагаемой чистой прибыли, полученной организацией по итогам года. Данная прибыль учитывается в бухучете компании по счету 84, именуемому «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, средства, которые отчисляются в резервный капитал из нераспределенной прибыли фирмы, отображаются по кредиту 82 в корреспонденции с дебетом 84 — проводка Дт 84 Кт 82.

Если фонд пополняется путем внесения соответствующих средств участниками (пайщиками) организации, то данная операция фиксируется по кредиту 82 в строгой корреспонденции с дебетом 75 «Расчеты с учредителями» — проводка Дт 75 Кт 82.

Что касается использования (расходования) фирмой резервных средств по целевому назначению, то данные операции подлежат бухучету по дебету 82 в четкой корреспонденции с кредитом следующих счетов:

- 84 – если средства направляются предприятием на покрытие своего убытка, полученного по результатам конкретного отчетного года — проводка Дт 82 Кт 84.

- 66, имеющий название «Расчеты по краткосрочным кредитам/займам», или 67, который именуется «Расчеты по долгосрочным кредитам/займам». Эти счета корреспондируют с дебетом 82, если средства РК используются компанией для погашения выпущенных облигаций (собственных долговых ценных бумаг) — проводка Дт 82 Кт 66, 67.

Счет 82 — активный или пассивный?

Это объясняется тем, что сам резервный капитал является пассивом, при этом формирование и последующее пополнение резервного фонда отображаются в бухучете по кредиту 82, а целевое использование (расходование) – по дебету 82.

Отражение увеличения пассива по кредиту и уменьшения его дебету характерно для пассивных счетов.

В какую строку бухгалтерского баланса входит?

Сальдо 82 счета – как начальное, так и конечное – фиксируется в пассиве бухгалтерского баланса организации по строке с кодом 1360. При этом данное сальдо является кредитовым.

Акционерные общества (АО) в обязательном порядке создают у себя резервный капитал, который учитывается в балансе по строке 1360 (кредитовое сальдо) и составляет минимум 5% от величины уставного капитала. У АО сумма ежегодного пополнения РК не может быть меньше 5% чистой прибыли, заработанной юрлицом за соответствующий год.

Что касается ООО, то эти организации добровольно формируют данный капитал, прописывая порядок его создания и расходования в уставе.

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

Или по дебету:

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91.2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

https://www.youtube.com/watch?v=G5BEL4QWtDE