6-ндфл — кто сдает и когда

Содержание:

Приложение № 1

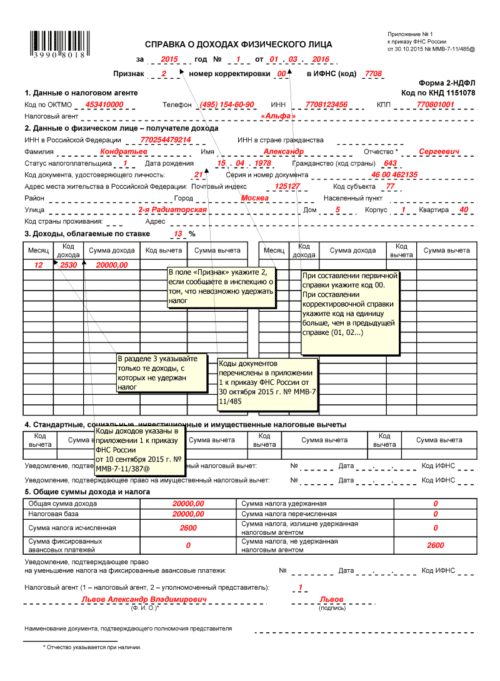

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Кому не нужно сдавать форму 6-НДФЛ в 2021 году?

В случае если индивидуальный предприниматель или организация не выполняли функции налогового агента и соответственно не выплачивал доход физическим лицам, то необходимости сдавать форму 6-НДФЛ, даже «нулевую», в ФНС нет.

Тем не менее, если хотя бы один месяц в течение отчетного периода ИП или организация выступали в качестве налогового агента, то сдавать 6-НДФЛ придется, начиная с периода, в котором доход физлицам был начислен.

Но если хотя бы в одном месяце ИП был признан налоговым агентом, то ему придется отчитаться по указанной форме за все отчетные периоды года, начиная с того, в котором был начислен доход. И все потому, что 6-НДФЛ составляется нарастающим итогом с начала года.

В ситуации, когда ИП или организация решит предоставить «нулевую» отчетность 6-НДФЛ в налоговую инспекцию, она должна быть принята (на основании Письма ФНС РФ N БС-4-11/7928 от 04 мая 2016 года).

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Как правильно заполнить 6-НДФЛ: раздел 1

Суммы в разделе 1 указывают с начала года нарастающим итогом.

- В стр. 010 бухгалтер фиксирует ставку подоходного налога. Если работодатель выплачивает доходы по разным ставкам НДФЛ, для каждой ставки нужен отдельный раздел 1;

- Стр. 020 содержит сумму начисленного дохода, учитывая выплаты в рамках трудовых отношений, дивиденды и пособия по болезни;

- В стр. 025 дивиденды показывают отдельной суммой;

- Стр. 030 – сумма налоговых вычетов;

- Стр. 040 – сумма исчисленного налога (то есть, 13% от разницы между начисленным доходом и налоговыми вычетами);

- Стр. 045 – НДФЛ c дивидендов;

- Стр. 050 содержит сведения о фиксированном авансе, который платит фирма за работника-иностранца на патенте;

- Число работников нужно указать в стр. 060 – учитывать нужно всех лиц, которые получали за отчетный период от работодателя выплаты;

- В стр. 070 бухгалтер укажет сумму удержанного налога, а те деньги, которые налоговый агент не удержал с работника указать нужно в стр. 080;

- Для суммы налога, которую работодатель вернул работнику, предназначена стр. 090.

Подробнее: Дивиденды в 6 ндфл 2016 года пример заполнения

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г. № БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр. 070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040. А удержит его с работников и перечислит компания только в апреле. Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222). Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Контрольные соотношения отчетности 6-НДФЛ

Для проверки правильности налоговых деклараций ФНС публикует специальные контрольные соотношения – как для сопоставления данных внутри одного отчета, так и для междокументного контроля. Контрольные соотношения для проверки 6-НДФЛ приводятся в письме ФНС от 10.03.2016 г. № БС-4-11/3852.

Ниже в таблице мы укажем соотношения для проверки показателей внутри самой формы 6-НДФЛ и вероятные причины несоблюдения соотношений:

|

Контрольное соотношение |

Пояснение |

В чем ошибка? |

|

Стр. 020 => стр. 030 |

Сумма предоставленных налоговых вычетов (указывается по стр. 030) не может быть больше налогооблагаемого дохода с учетом НДФЛ (стр. 020) |

Завышена сумма налоговых вычетов |

|

Стр. 040 => стр. 050 |

Сумма фиксированного аванса (для иностранцев на патенте, указана по стр. 050) не может быть больше суммы исчисленного НДФЛ (стр. 040) |

Ошибка в сумме авансового платежа |

|

(стр. 020 – стр. 030)/100 * стр. 010 = стр. 040 |

Сумма исчисленного налога (стр. 040) должна быть равна сумме налога, рассчитанного исходя из дохода сотрудников, вычетов и ставки налога |

Ошибка в расчете начисленного НДФЛ |

Налоговые сотрудники не требуют, чтобы сумма всех строк 140 из раздела 2 была равна стр. 070 раздела 1: неравенство получается из-за переходящих доходов. Раздел 1 заполняется нарастающим итогом за год, а раздел 2 показывает сведения только за последние три месяца. Зарплата за последний месяц квартала (март, июнь, сентябрь и декабрь) попадает как начисленная в раздел 1, а удержание налога с нее отражается уже в расчете 6-НДФЛ за последующий отчетный период.

Если вы заполняете 6-НДФЛ в бухгалтерской программе, то она сама проверит контрольные соотношения. Аналогичным функционалом наделены и системы сдачи электронной отчетности

Бухгалтеру важно знать формулы соотношений, чтобы быстро найти ошибку в 6-НДФЛ

Оформление титульной страницы

- ИНН у организаций состоит из 10 цифр, в свободных клетках проставляются прочерки;

- поле КПП индивидуальные предприниматели не заполняют. Предприятия указывают КПП, который получен в инспекции по месту нахождения головной организации либо филиала;

- если отчет сдается впервые, в поле номер корректировки ставят нули. При подаче уточненных сведений – номер каждого уточняющего расчета (001, 002);

- указывают год, за который формируются сведения в ячейке «Налоговый период»;

- код налогового органа уточняется на официальном сайте ФНС. Из таблицы выбирают код места нахождения субъекта хозяйствования;

- вносят сведения о наименовании юр лица. Для ИП – полное фамилия, имя и отчество. Для организаций – сокращенное наименование согласно уставным документам. При отсутствии такого, вносят полное название;

- коды ОКТМО указывают по месту регистрации организации либо места жительства ИП. Узнать о них можно на официальном сайте ФНС;

- указать контактный телефон исполнителя, чтобы в случае возникновения вопросов инспектор мог быстро уточнить сведения;

- в ячейке «На страницах» указывают количество страниц декларации, включая титул;

- в графе «С приложением документов» проставляют количество страниц иных документов, которые прилагаются к отчету. Например, доверенность на право подписи;

- если НДФЛ 6 подписывается руководителем, в поле «Достоверность подтверждаю» следует проставить 1, если представителем – 2. Далее в этом блоке указывают полные ФИО руководителя либо представителя (с указанием документа на право подписи), поставить дату и подписать каждый лист отчета.

Трактовка терминов и их назначение

Прежде, чем начинать разбор отличий 2 НДФЛ от 3 НДФЛ, необходимо определить сами обозначения. НДФЛ как аббревиатура расшифровывается как «налог на доход физических лиц».

То есть абсолютно все документы с аббревиатурой «НДФЛ» в названии связаны с доходами физических лиц, независимо от формы документа или его назначения. У внимательного читателя может возникнуть вопрос, а в чем разница тогда между 2 НДФЛ и 3 НДФЛ, 2 и 6 НДФЛ и так далее?

Разница между ними проходит как раз в назначении документа, т.е. его целевом использовании. Рассмотрим же эти определения подробнее.

2-НДФЛ

Справка по форме 2-НДФЛ — это документ, в котором дана информация о доходах гражданина и уплаченных налогов (соответственно, с этих доходов). Под доходом подразумевается любое получение прибыли, производимое регулярно. Скажем, к числу таких доходов относится заработная плата, заработок на индивидуальном предпринимательстве, всевозможные пособия и стипендии. А вот доход, полученный с продажи жилья или автомобиля, в справку 2-НДФЛ не попадет.

Документ носит справочный характер, а потому его не нужно самостоятельно заполнять и подавать в налоговые органы. Бумагу можно взять в любое время в отделении ИФНС при посредничестве работодателя или же самостоятельно. Справку 2-НДФЛ можно отдавать кому угодно по желанию гражданина — банку, частному кредитору, модератору мероприятий и т.д.

Работодатель обязан подать документ за сотрудников, получивших доход от него, в налоговую в установленные законом сроки:

- Не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ), если НДФЛ по указанным в справке доходам еще не был уплачен;

- Не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ), если НДФЛ по указанным в справке доходам был уплачен.

3-НДФЛ

Этим термином называется налоговая декларация, сдаваемая гражданином в местное отделение ИФНС. В сущности 3-НДФЛ — это отчет гражданина перед государством о полученных доходах, неизвестных налоговой до подачи декларации. К примеру, в документе указывается, на какую сумму были произведены сделки купли-продажи (речь идет о недвижимости, транспортных средствах, драгметаллах и т.д.), сколько денег принесла за год сдача жилья в аренду и т.д.

Заработная плата, если она была «серой» или «белой», в 3-НДФЛ не указывается, т.к. эта информация и так уже доступна налоговикам. Заполненный бланк 3-НДФЛ сдается исключительно в местное отделение ИФНС. По закону никто, кроме налоговых инспекторов, к бумаге не должен иметь доступ.

6-НДФЛ

Если про 3-НДФЛ все или по крайней мере многие слышал, то вот про 6-НДФЛ знает далеко не каждый. Особенно малое количество граждан РФ понимает, в чем разница 2-НДФЛ и 6-НДФЛ, ведь документы во многом схожи.

Справка по форме 6-НДФЛ — это документ, сдаваемый ежеквартально. В нем перечислена информация по всем премированным сотрудникам разом, а не по каждому сотруднику по отдельности. В справку вносятся все доходы физических лиц, включая премии, надбавки, бонусы, зарплата и т.д. Заполнять документ необходимо работодателю; самому наемному работнику справка не нужна.

Что еще более интересно, так это отсутствие нулевого 6-НДФЛ. То есть, если выплаты сотрудникам предприятия не производились, нужно всего лишь не посылать отчет вместо изготовления «нулевой справки».

Кто сдает отчет 6-НДФЛ в 2021 году?

Расчет 6-НДФЛ подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма 6-НДФЛ сдается организациями и ИП наряду с 2-НДФЛ.

Если у организации есть обособленные подразделения, в которых заняты наемные работники, то заполнить расчет 6-НДФЛ нужно по каждому из них.

НУЖНО ЛИ СДАВАТЬ НУЛЕВОЙ РАСЧЕТ 6-НДФЛ в 2021 ГОДУ?

Несмотря на разъяснения ФНС РФ:

- письмо ФНС от 04.05.16 № БС-4-11/7928;

- письмо ФНС от 23.03.16 № БС-4-11/4901.

В которых сказано, что если организация или ИП не выплачивают доход физлицам, то представлять расчет не нужно, очень часто ИФНС не принимают эти письма во внимание и штрафуют, а также блокируют расчетные счета, ИП и организаций не сдавших нулевой отчет. Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а 6-НДФЛ — сразу по всем работникам один раз в квартал.

Сроки сдачи 6-НДФЛ в 2021 году

Структуры, занимающиеся разработкой форм отчетности, подумывают об изменении сроков предоставления форм 6-НДФЛ и 2-НДФЛ, причем планируют объединить эти две формы в одну. Мы следим за обновляющейся информацией и своевременно предоставляем ее нашим читателям.

Внимание! Основное отличие в сроках предоставления 6-НДФЛ в 2021 году состоит в отмене отдельного отчета 6-НДФЛ, начиная с отчетности за 1 квартал 2021 года и включении данных 6-НДФЛ в состав квартальных РСВ. Соответственно, срок предоставления 6-НДФЛ 2021, начиная с 1 квартала 2021 года, совпадет со сроками предоставления РСВ 2021 года:

- За 12 месяцев 2020 года — не позднее 1 марта 2021 года.

- За I квартал 2021 года — не позднее 30 апреля 2021 года.

- За 6 месяцев 2021 года — не позднее 30 июля 2021 года.

- За 9 месяцев 2021 года — не позднее 01 ноября 2021 года (перенос с субботы 30.10.2021).

- За 12 месяцев 2021 года — не позднее 31 января 2022 года (перенос с воскресенья 30.01.2022).

Дата сдачи 6-НДФЛ в 2021 году

Датой сдачи отчета 6-НДФЛ, отправленного в электронном виде, считается дата получения квитанции, которая является подтверждением даты отправки. Если квитанция получена до 24.00 последнего отчета дня, срок подачи отчета считается не нарушенным.

Датой отправки отчета 6-НДФЛ почтовым отправлением считается дата проставленная работником почты на описи вложения.

Датой отправки отчета 6-НДФЛ лично или через представителя непосредственно в налоговый орган считается дата, проставленная на вашем экземпляре отчета работником налоговой инспекции.

Штрафы за непредоставление отчета 6-НДФЛ

Понятие «непредставление отчета» характеризуется двумя ситуациями:

- Отчет не представлен совсем.

- Отчет представлен после положенного срока.

Штраф за данный вид налогового нарушения составляет 1 000 руб. за каждый полный или неполный месяц, при этом отсчет такого месяца осуществляется с последнего дня, предусмотренного для срока сдачи.

Если же такая просрочка будет более 10 рабочих дней, налоговики вправе осуществить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ).

За отражение в форме недостоверных данных на работодателя наложат санкции в размере 500 руб. в отношении каждого отчета с неверными сведениями (п. 1 ст. 126.1 НК РФ).

Нарушение способа подачи отчета приведет к штрафу в сумме 200 руб. за каждый такой отчет (ст. 119.1 НК РФ). Напомним, что, если численность сотрудников у НА меньше 25 человек, он может подавать отчет на бумаге. Если численность превышает указанное значение, предоставление формы возможно только в электронном формате.

Кроме того, возможно применение административных санкций к должностным лицам работодателя. Размер этих штрафов варьируется от 300 до 500 руб. на одно такое лицо (ст. 15.6 КоАП РФ).

О других штрафах за несвоевременную сдачу отчетности читайте в готовом решении КонсультантПлюс, оформив демо-доступ бесплатно.

Те лица, кто сдает 6-НДФЛ, обязаны внимательно подходить к вышеуказанным аспектам во избежание санкций.

***

Перечень лиц, кому сдавать 6-НДФЛобязательно, приведен в ст. 226 НК РФ. При этом всем тем, кто сдавал 6-НДФЛ и будет сдавать,необходимо учитывать много важных моментов при оформлении отчета. Вопросы в отношении заполнения 6-НДФЛ довольно часто освещают контролирующие органы, помогая работодателю избежать серьезных ошибок при заполнении формы.

Еще больше материалов по теме — в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Пример заполнения строк отчета 6-НДФЛ нарастающим итогом

Рассмотрим на примере, как заполнить «нарастающие» строки 2-го раздела отчета 6-НДФЛ в 2021 году.

Пример

Персонифицированный НДФЛ-учет по состоянию на 30.06.2021 (организованный ООО «Форсаж» в специальных регистрах) содержит информацию за полугодие:

- по доходам в рамках трудовых договоров на общую сумму 21 860 000 руб.: 3 156 000 руб. (январь), 2 893 000 руб. (февраль), 4 057 000 руб. (март), 3 588 000 руб. (апрель), 3 544 000 руб. (май), 4 622 000 руб. (июнь);

- авансам по договору ГПХ в сумме 60 000 руб. (ежемесячно по 10 000 руб.);

- подарку пенсионеру к юбилею: стиральная машина стоимостью 18 000 руб. (март).

Итого выплаченные доходы за полугодие составили 21 938 000 руб. (21 860 000 руб. + 60 000 руб. + 18 000 руб.).

Кроме того, для формирования отчета требуются данные:

- о предоставленных вычетах: по 30 800 руб. ежемесячно по трудовым договорам (стандартные «детские») и 4 000 руб. по подарку. Итого вычетов — 188 800 руб. (30 800 руб. × 6 мес. + 4 000 руб.);

- о количестве получателей дохода: 93 чел. (штатные сотрудники — 91 чел., 1 подрядчик, 1 пенсионер);

- рассчитанная совокупная сумма НДФЛ — 2 827 396 руб. ( × 13%).

В 6-НДФЛ за полугодие отражено:

- по строке 110 (доходы) — 21 938 000 руб., в т. ч. по строке 112 — 21 860 000 руб, по строке 113 — 60 000 руб.;

- по строке 120 (число получателей дохода) — 93 чел.;

- по строке 130 (вычеты) — 188 800 руб.;

- по строке 140 (рассчитанный НДФЛ) — 2 827 396 руб.;

- по строке 160 и строке 170 (удержанный НДФЛ и налог, который удержать не удалось) — данные строки заполняются с учетом нюансов, о которых речь пойдет в следующем разделе.

Пошаговая инструкция по заполнению 6-НДФЛ, с описанием нюансов оформления каждой строки отчета, доступна в КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.