Транспортный налог для юридических лиц. ответы на вопросы, примеры

Содержание:

Как рассчитывается транспортный налог в 2020 г.

Транспортный налог рассчитывается только за те месяцы, в которых налогоплательщик владел транспортным средством. Расчет производится в полных месяцах, а регистрация может быть в любой день месяца, т.е. не с его начала.

В связи с такой ситуацией правила расчета транспортного налога следующие:

- если регистрация транспорта была с 1 по 15 число месяца, он считается полным;

- если регистрация была с 16 по последнее число месяца, то месяц в расчете не участвует.

Обратная ситуация наблюдается при снятии транспорта с регистрационного учета:

- если снятие было с 1 по 15 число месяца, то месяц в расчете не участвует;

- если снятие было с 16 по последнее число месяца, он считается полным.

Транспортный налог в 1С Бухгалтерия 8.3 рассчитывается и начисляется автоматически в конце года при выполнении регламентной операции «Закрытие месяца».

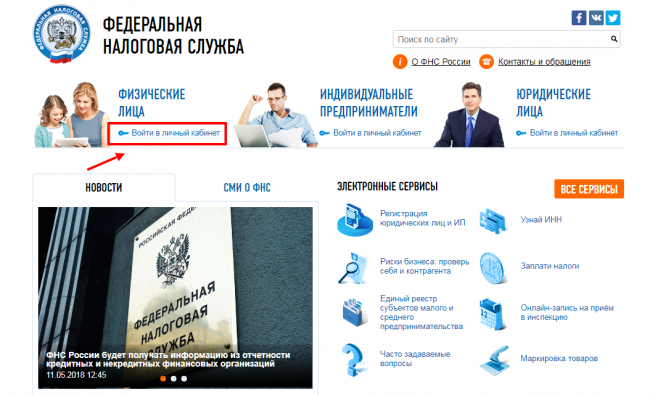

Официальный сайт ФНС

Погашение транспортного налога возможно и при помощи официального сайта Федеральной налоговой службы. Для этого необходимо лишь войти в свой личный кабинет:

Есть несколько способов регистрации в личном кабинете на сайте ФНС, но лучше всего пройти авторизацию при помощи портала Госуслуги. Если вы уже зарегистрированы на указанном портале, то необходимо просто нажать на кнопку «Вход/регистрация с помощью учетной записи портала госуслуг»:

После входа в личный кабинет вверху страницы отобразится сводная информация по имеющимся объектам налогообложения, а также о том, сколько налогов начислено, сколько уплачено и есть ли переплата или задолженность по ним:

Примерно та же информация, включая переплату по налогам и пеням, а также налоговую задолженность, можно увидеть и внизу страницы личного кабинета. Тут же, если имеется задолженность, ее можно и погасить:

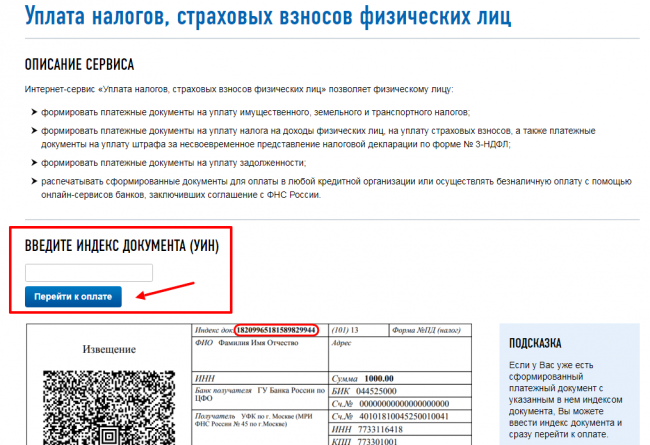

Есть и другой способ погашения налога через сайт ФНС по номеру налоговой квитанции, при котором не требуется проходить регистрацию и входить в личный кабинет. Для этого на главной странице сайта необходимо выбрать пункт «Заплатить налог»:

Далее выбираем раздел «Физическим лицам» и «Уплата налогов, страховых взносов физических лиц»:

В специальное поле вводим индекс налогового документа (УИН) и жмем кнопку «Перейти к оплате»:

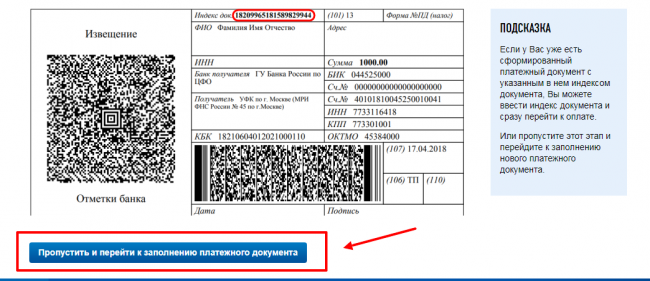

Есть возможность и самостоятельно заполнить платежный документ, если квитанция еще не была получена по почте, то есть номер УИН еще неизвестен. Для этого нажимаем на кнопку «Пропустить и перейти к заполнению платежного документа»:

В разделе «Сведения о платеже» выбираем «Транспортный налог» и указываем сумму, которую необходимо оплатить:

Остается лишь внести адрес регистрации налогоплательщика, указать код ИФНС и свое муниципальное образование (все это легко сделать при помощи выпадающего меню). Нажимаем кнопку «Далее», формируем платежный налоговый документ и тут же его оплачиваем:

Когда платить транспортный налог

Как уже было сказано, по транспортному налогу есть различия как в базе начисления и ставках, так и в алгоритме уплаты. Это влияет и на сроки погашения. Предельные временные рамки оплаты устанавливаются решением местных властей. Главное – это то, чтобы до 1 февраля следующего года компания полностью отчиталась и погасила обязательства по итогу отчётного года. Это правило актуально для всех регионов. А как будут вноситься авансовые платежи, это уже сугубо индивидуально. Есть регионы, где авансовых платежей нет вообще, тогда полная оплата происходит до начала февраля. Если авансовые платежи установлены, то тогда по итогу первого квартала компания оплачивает 0,25% от примерной суммы налога. Если по итогу года база налогообложения и сумма платежа изменяется, то фирма за 4-й квартал уплачивает разницу между уплаченными платежами и фактической базой. 4-й квартал рассчитывается нарастающим итогом.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как платят налог за транспорт юридические лица

Порядок внесения налога на автомобиля для юридических лиц отличается от порядка оплаты ТН простыми гражданами. Физические лица получают уведомление об уплате от налоговой службы. Организации же вынуждены проводить расчеты самостоятельно в предоставляемой на проверку налоговой декларации.

Первый абзац пункта 1 статьи 362 Налогового кодекса Российской Федерации регламентирует обязанность юридических лиц самостоятельно вычислять как размер налога на транспорт, так и сумму авансов

Стоит обратить внимание, что юридическим лицам так или иначе придется сталкиваться с расчетом авансовых платежей

Согласно правилам указанного положения НК РФ размер взноса налога за владение транспортным средством рассчитывается с помощью умножения налоговых базы и ставки. Данное требование выполняется во всех случаях, кроме обозначенных в статье исключений.

Обратить внимание нужно и на второй пункт статьи 362 Налогового кодекса, который регламентирует особенности расчета суммы налога, оперируя уже внесенными авансовыми платежами. Все достаточно просто: нужно вычислить разницу между необходимой к уплате полной суммы и внесенных ранее авансов

Пункт второй статьи 363 Налогового кодекса фиксирует обязанность организаций периодически вносить аванс в течение налогового периода — года.

Налоговые декларации по налогу представляются налогоплательщиками-организациями (юридическими лицами) не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Также после завершения данного срока организация обязана внести налоговый взнос в полном размере

Важно учитывать, что сумма взноса вычисляется с учетом уже уплаченных авансовых сумм

Важно знать: руководствуясь пунктом шестым статьи 362 Налогового кодекса Российской Федерации субъекты страны имеют право по собственному усмотрению не устанавливать размер авансов по ТН. Так, авансовые взносы не предусмотрены, например, в столице

Москвичи должны вносить средства по транспортному налогу один раз за весь налоговый период.

До какого числа надо оплатить транспортный налог в 2021 году юридическому лицу

Для ответа на вопрос о том, каков крайний срок внесения средств по транспортному налогу, стоит обратиться к пункту первому статьи 363 Налогового кодекса РФ. Согласно указанному положению, субъекты Российской Федерации устанавливают сроки внесения средств по ТН по собственному решению. По этой причине нельзя указать единый для всех срок уплаты транспортного налога.

Порядок уплаты ТН, а также авансов по данной статье для юридических лиц фиксируется в своде законов субъекта РФ. Однако крайний срок должен отвечать некоторым общепринятым требованиям. Так, дата уплаты не должна наступить ранее, чем срок, фиксируемый в третьем пункте статьи 363.1 Налогового кодекса. Прочесть данную информацию можно во втором абзаце указанного положения первоисточника.

Если законодательство субъекта федерации не располагает информацией о сроках внесения авансовых средств, их необходимо вносить в конце налоговых периодов — за первый, второй и третий кварталы. Зачастую конечной датой внесения аванса считается последний день следующего за отчетным периодом месяца. По данной схеме работают налоговые в Санкт-Петербурге. В прочих регионах налогоплательщики должны уточнять данную информацию в документах законодательства региона.

Юридические лица должны знать свои права, которые будут нарушены, если региональные законодательные акты будут обязывать организаций вносить средства в какую-либо конкретную дату. Эта информация содержится в первом пункте статьи 363 Налогового кодекса. Также срок уплаты не может быть назначен ранее максимального срока сдачи декларации по налогам.

Максимальный срок уплаты взносов за авто не может быть определен датой, стоящей до 1 февраля. Дело в том, что согласно пункту третьему статьи 363.1 Налогового кодекса Российской Федерации именно дата 1 февраля является крайним сроком предоставления юридическими лицами отчетных документов.

Как определить размер налога

Для определения суммы сбора, которую владелец транспорта обязан перечислить в бюджет, понадобятся знать базовые показатели. Это мощность двигателя и ставка сбора. С мощностью всё просто — ее значение указано в регистрационных документах на машину. Если в техпаспорте Вашего автомобиля мощность указана в кВт, то нужно перевести их в лошадиные силы (л/с). Для расчета используйте формулу:

М л/с = М кВт * 1,3596.

Налоговая ставка

Показатель ставки определяется в зависимости от вида транспорта (автомобили, автобусы, снегоходы, мотосани, яхты и т.п.) и от мощности двигателя. Налоговый закон определяет федеральную величину ставки. На 2021 год картина выглядит так:

А для мототехники:

Эти величины применяется в тех областях/краях/республиках, где на региональном уровне ставки не уточнены (но во всех регионах об этом позаботились). При этом у местных властей есть право корректировать ставку. Или увеличить или уменьшить ставку можно не более чем в 10 раз.

К примеру, ставка транспортного налога:

- для жителей Ленинградской области, владеющих мотоциклами до 20 л/с, составляет 10 руб. на каждую лошадиную силу.

- тот же показатель для жителей Ярославской области составляет 7,5 руб.

Также для вычисления суммы сбора Вам могут потребоваться дополнительные значения:

- если собственность на машину оформлена Вами меньше года назад, то при расчете Вам нужно использовать показатель количества месяце владения;

- в случае, если Вы являетесь обладателем дорогостоящего авто, то при расчете Вам также необходимо использовать повышающий коэффициент.

Роскошные авто

Для премиальных авто при исчислении налога применяется повышающий коэффициент. Он установлен в единой норме для всех регионов РФ. То есть местные власти могут корректировать ставку, а коэффициент для дорогостоящих машин не может разниться по регионам.

Величина коэффициента имеет 3 значения:

- минимальный «1.1» — под него попадают автомашины стоимостью от 3 до 5 млн. руб. и год изготовления которых не старше 3 лет;

- средний «2» — автомашины стоимостью от 5 до 10 млн. руб. не старше 5 лет;

- максимальный «3» — машина стоимостью 10-15 млн. руб. возрастом до 10 лет, либо цена выше 15 млн. и с даты изготовления не прошло 20 лет.

Еще два уточнения:

- стоимость машин определяется Минпромторгом и официально публикуется в Интернете;

- если авто будет старше заданного возраста, то налог переходит на обычное исчисление.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО. Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей. Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели

Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше

Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| Пример №1 | Пример №2 | Пример №3 |

|---|---|---|

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2017 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | Фирма «Треугольник» приобретает в марте 2017 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2017 год (не забываем, что машина куплена в марте), составит 1645 рублей. Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». |

Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Расчёт предварительных платежей

Чтобы рассчитать авансовый ежеквартальный платёж по налогу, нужно воспользоваться формулой, указанной в статье №362 НК РФ. Она выглядит следующим образом:

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Расчет транспортного налога

Объект налогообложения

Объектом налогообложения транспортным налогом являются транспортные средства следующего типа:

- Наземный транспорт: легковые и грузовые автомобили, мотоциклы и мотороллеры, автобусы, самоходные машины и механизмы на пневматическом и гусеничном ходу;

- Воздушный транспорт: самолеты и вертолеты;

- Водный транспорт: теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, буксируемые суда;

- Зимний транспорт: снегоходы, мотосани.

То есть налог нужно рассчитывать с любого средства передвижения, не важно где оно передвигается: в небе, на суше или в воде. Организация исчисляет транспортный налог с тех видов транспорта, которые государственно зарегистрированы на эту организацию в установленном законом порядке

Организация исчисляет транспортный налог с тех видов транспорта, которые государственно зарегистрированы на эту организацию в установленном законом порядке.

Транспортный налог – региональный платеж, а это означает, что особенности его расчета, ставки, уплата регулируются субъектами РФ.

Налоговая база транспортного налога

Налоговая база определяется отдельно по каждому транспортному средству.

Налоговой базой может быть:

- Мощность двигателя в лошадиных силах применяется в отношении транспортных средств с двигателями, кроме воздушных с реактивными двигателями;

- Валовая вместимость в регистровых тоннах – для водных буксируемых средств;

- Паспортная статистическая тяга реактивного двигателя в килограммах силы – для воздушных средств передвижения с реактивными двигателями;

- Единица транспортного средства применяется для всего остального воздушного и водного транспорта.

Мощность двигателя определяется на основании технического паспорта, приложенного к транспортному средству. Если в паспорте мощность не отражается, то она определяется путем проведения экспертизы, которая регулируется ст.95 НК РФ.

С целью расчета транспортного налога мощность двигателя должна быть выражена именно в лошадиных силах. Если в паспорте указана мощность в кВт, то ее нужно перевести в лошадиные силы с помощью формулы:

Мощность в л.с. = модность в кВт * 1,35 962.

Полученное значение нужно округлить до второго знака после запятой.

Налоговые ставки транспортного налога

Несмотря на то, что ставки регулируются и назначаются субъектами РФ (о чем гласит ст.361 НК РФ), государство устанавливает, так называемый, лимит налоговой ставки по транспортному налогу. Ставки по регионам могут отличаться от значения лимита, как в большую, так и в меньшую сторону, но не более, чем в 10 раз.

Налоговые ставки в НК РФ устанавливаются для каждого вида транспорта отдельно. Регионы могут использовать эти ставки или же изменить их не более чем в 10 раз.

Субъекты РФ могут также использовать дифференцированные ставки, которые могут меняться в зависимости от ряда критериев:

- вида транспорта;

- возраста транспорта;

- экономического класса.

Например, для легковых автомобилей с количеством лет с года выпуска свыше 5-ти будем применяться ставка в размере 50 руб. с 1 л.с., а для легковых автомобилей с количеством лет менее 5-ти – ставка 30 руб. с 1 л.с. (это просто пример).

К слову сказать, ставки по транспортному налогу в одном регионе одинаковы как для физических лиц, так и для юридических. Исключением являются лишь транспортные льготы, о которых мы поговорим чуть ниже.

Порядок расчета транспортного налога

Общая формула для расчета налога на транспорт имеет вид:

Налог = налоговая база * налоговая ставка

Данная формула применяется в отношении любого налога.

Организации рассчитываются сумму налога на свои транспортные средства самостоятельно (в отличие от физических лиц, в отношении которых расчет ведется налоговым органом).

При расчете налога на транспорт нужно не забывать о повышающих коэффициентах, которые введены с 1 января 2014 года в отношении легковых автомобилей стоимостью свыше 3 млн рублей, о которых можно почитать в статье: Налог на дорогие автомобили.

При расчете налога в отношении дорогих автомобилей рассчитанный стандартным образом налог нужно умножить на повышающий коэффициент.

С какого месяца начисляется транспортный налог

В соответствии с п. 1 ст. 360 НК РФ налоговый период по транспортному налогу составляет 1 год.

ВАЖНО! Согласно п. 1 ст

55 НК РФ налоговым периодом называется промежуток времени, по истечении которого налог рассчитывается и вносится в бюджет. Для всех владельцев автомобилей, мотоциклов и иных транспортных средств этот временной отрезок одинаков. От марки транспорта, мощности двигателя или иных характеристик он не зависит.

Об особенностях, связанных с уплатой и расчетом ТН, вы узнаете из этой статьи. Особенностью транспортного налога является наличие или отсутствие отчетных периодов в разных регионах нашей страны. 3 ст. 360 НК РФ)

Начисление транспортного налога: порядок для физических лиц

Начинать интересоваться, почему, в каком размере и как начисляется налог на машину, всегда следует с законодательной базы.

Таким образом, отличить ТС, что является объектом налогообложения будет не сложно, тем более, что в законе есть четкие указания, относительно этого.

Для того, чтобы узнать начисленный транспортный налог еще до того, как вам придет платежка, можно рассчитать его самостоятельно и получить результаты. Специалисты НС обычно применяют стандартную формулу, по которой и производят подсчет суммы.

Транспортный налог для физических лиц: ставка, расчет, оплата, сроки уплаты

Транспортный налог — это налог, сталкиваясь непосредственно расчетом и уплатой которого, большинство автовладельцев начинают задавать самые разные вопросы: кто платит, когда платят, в каком размере и пр.

Попробуем разобраться в процедуре транспортного сбора, а также ответить на часто встречающиеся вопросы налогоплательщиков, в том числе по поводу взыскания задолженности по транспортному налогу и сроков давности по таким взысканиям.

Это сведения о постановке на регистрационный учет новых автомобилей и снятии с учета утилизированных, информация о сделках купли-продажи с ТС.

Начисление транспортного налога на машину

Оплата транспортного налога – установленная законодательством обязанность каждого владельца автомобиля.

Как начисляется транспортный налог на машину, какие формулы для этого используются и существуют ли какие-то льготы, узнаем ниже.

Налог будет начисляться на следующие виды автотранспортной техники: Не будут облагаться налогом следующие виды транспорта: В Московском регионе не уплачивают налог организации, являющиеся владельцами автобусов и других транспортных средств, путешествующих по утвержденным общегородским маршрутам общественного транспорта.

Как рассчитывается и уплачивается транспортный налог юр лицами

Разные компании непременно выступают плательщиками многочисленных налогов. Если они пользуются во время работы автомобилями или иными средствами передвижения, то за них в бюджет перечисляется транспортный налог.

Важно! Формула для расчета данного вида налога считается достаточно простой, так как надо только правильно определить налогооблагаемую базу, после чего она умножается на актуальную ставку налога. Нередко используются во время расчета разные понижающие или повышающие коэффициенты, которые устанавливаются на региональном уровне

В какие сроки нужно оплатить транспортный налог?

Законодательство РФ установило отдельные сроки уплаты транспортного налога физическими лицами в 2021 году до 1 декабря года, следующего за тем, за который налог начисляется. Юридические лица же оплачивают начисленные суммы не позднее 1 февраля. Конкретный срок устанавливается на уровне субъекта РФ.

Чем грозит неуплата транспортного налога в срок? Основным отличием при выплате налога для физических и юридических лиц является тот факт, что первые могут только подавать сведения о приобретении автомобиля, но расчет производит налоговая инспекция.

Юридические лица сами рассчитывают налог.

Основание для выполненных расчетов — Налоговый кодекс.

Расчеты производятся из следующих данных: количество лошадиных сил, налоговая ставка.

Какой транспортный налог нужно платить за неполный месяц

Необходимость оплаты транспортного налога закреплена Налоговым Кодексом РФ (глава 28).

Указанный документ определяет транспортные средства, облагаемые налогом, порядок начисления и оплаты. Согласно документу оплачивать налог на транспортное средство обязаны граждане и юридические организации, владеющие ТС.

Причем автомобиль или иное ТС должны быть зарегистрированы в соответствующих инстанциях.

Порядок исчисления налога

^К началу страницы

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено статьей 362 НК РФ.

В отношении легковых автомобилей средней стоимостью от 3 млн. руб. исчисление суммы налога производится с учетом повышающего коэффициента.

Перечень легковых автомобилей

средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте Минпромторга России в информационно-телекоммуникационной сети «Интернет».Порядок расчета средней стоимости легковых автомобилей определен приказом Минпромторга России от 28.02.2014 № 316.Начиная с налогового периода 2018 года в отношении легковых автомобилей средней стоимостью от 3 млн. руб. при исчислении суммы транспортного налога применяются следующие повышающие коэффициенты:

|

Легковые автомобили средней стоимостью |

Год выпуска легковых автомобилей |

|||

|

не более 3 лет |

не более 5 лет |

не более 10 лет |

не более 20 лет |

|

|

от 3 миллионов до 5 миллионов рублей включительно |

1,1 |

– |

– |

– |

|

от 5 миллионов до 10 миллионов рублей включительно |

– |

2 |

– |

– |

|

от 10 миллионов до 15 миллионов рублей включительно |

– |

– |

3 |

– |

|

от 15 миллионов рублей |

– |

– |

– |

3 |

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

Расчет транспортного налога на автомобиль 2021 год

Рассчитать налог за год:

Регион:

Алтайский КрайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская АОЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский КрайКрымКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМоскваМосковская областьМурманская областьНенецкий АОНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский КрайПриморский крайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика СахаРеспублика Северная Осетия — АланияРеспублика ТатарстанРеспублика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский КрайХанты-Мансийская АОЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский АОЯмало-Ненецкий АОЯрославская область

АвтобусыГидроциклыАвтомобили легковыеГрузовые автомобилиСнегоходы, мотосаниМотоциклы и мотороллерыНесамоходные (буксируемые) судаЯхты и другие парусно — моторные судаСамолеты, имеющие реактивные двигателиСамолеты, вертолеты и иные воздушные суда, имеющие двигателиКатера, моторные лодки и другие водные транспортные средстваДругие водные и воздушные транспортные средства, не имеющие двигателейДругие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу

Мощность транспортного средства:

кВт

ЛС

Рассчитать за период:

Сумма транспортного налога к уплате: руб.

Понравился калькулятор?

Забери к себе!

На основании 28-й главы второй части Налогового кодекса РФ транспортный налог обязаны платить физические и юридические лица, являющиеся собственниками следующих транспортных средств: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Произвести расчет налога на авто за 2021 год, который вы оплатите в 2022 г., вы можете воспользовавшись нашим калькулятором. Кроме того, вы можете и самостоятельно рассчитать налог на авто. Выберите здесь свой регион и с помощью таблиц со ставками транспортного налога рассчитайте сумму.

НЕ подлежат налогообложению, транспортные средства:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона документом, выдаваемым уполномоченным органом.

Собственник транспортного средства обязан уплатить налог, даже если оно не эксплуатируется или находится в ремонте. Чтобы избавиться от этой обязанности, необходимо снять транспортное средство с государственной регистрации.

Сопутствующие разделы:Визуальный шинный калькуляторРастаможка авто калькулятор

Ставки транспортного налога по регионам в 2021 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Налоговой базой при расчете транспортного налога служит мощность автомобильного двигателя в л. с. Региональные власти самостоятельно устанавливают «стоимость» одной лошадиной силы, опираясь на таблицы с размерами налога для различным типов транспортных средств из НК РФ.