Методы ценообразования. основы процесса ценообразования

Содержание:

Основные приемы, применяемые при ценообразовании

Общая ценовая политика фирм напрямую связана с определением целевого рынка и структурой маркетинга.

Например, для сегмента рынка, в котором основная доля потребителей имеет высокий достаток и приобретает престижные, брендовые товары, будут устанавливаться высокие цены.

Лояльность формируется за счет изменения цены товара или услуги в зависимости от удобств, качества и уровня обслуживания.

Также в рамках ценовой политики маркетологи разрабатывают отдельные решения, которые интегрируются в общую систему:

- определяют необходимость скидок, акций и частоту их использования;

- устанавливают цены на товары в рамках номенклатуры фирмы;

- решают, как часто менять цены;

- определяют, как цены соотносятся с конкурентами;

- разрабатывают методы установки цен на новые товары и услуги.

Факторы, определяющие возможности стратегии ценообразования экономических агентов:

- Реальные понесенные издержки и полученные прибыли.

- Ценность собственных товаров и услуг для потребителя в сравнении с предложенными конкурентами.

- Различные сегменты рынка с потребителями различной покупательной способностью и потребностями в спросе.

- Возможная реакция конкурентов (изменение цен, проведение рекламной кампании и т.д.).

- Маркетинговая структура и цели компании.

В маркетинге часто используют прием ценовой стратегии проникновения, когда устанавливается низкая цена на товар с целью захвата массового рынка, максимизации прибыли и сбыта. Стратегия подразумевает, что высокая цена снизит конкурентоспособность товара.

Эта стратегия применима, когда конкурентов низкая цена будет отталкивать, издержки производства будут снижаться при масштабном производстве, когда потребительский рынок широк и чувствителен к низкой цене.

Схема метода разработки ценовой политики:

- Определяют целевой рынок: покупательную способность потребителей, кто будет являться потребителем, возрастную категорию и т.д.

- Анализируют образ торговой марки: запоминаемость, удобство чтения, целостность и т.д.

- Выявляют эффективность других стратегических элементов маркетинга: рекламная компания, необходимость акций и т.д.

- Определяют общую ценовую политику: соотношение с конкурентами, разрабатывают программы лояльности, выясняют, как увеличить сбыт и т.д.

- Разрабатывают ценовую стратегию: выбирают необходимую форму цен.

- Устанавливают конкретные цены.

В рамках ценовой стратегии экономические агенты могут устанавливать цены различных назначений, например, стандартные, меняющиеся, гибкие или единые цены.

Стандартные цены устанавливаются тогда, когда экономический субъект решает, что данный товар не будет изменяться в цене длительное время. Это могут быть такие товары, как конфеты, шоколад, жевательные резинки и т.д. Во время инфляции фирмы предпочитают в данных товарах менять размер, состав и т.д., а не изменять цены.

Меняющиеся цены фирмы используют, когда издержки и спрос потребителей меняются. Цены понижаются или повышаются, правда, с некоторым опозданием, в соответствии с колебаниями издержек и спроса. Качество товаров от этого не меняется. При этом фирмы могут для разных сегментов рынка устанавливать разные цены.

Единые цены подразумевают, что для всех потребителей при аналогичных условиях цена на товар будет одинаковой. Цена может меняться в зависимости от количества приобретаемого товара, времени и т.д., но при этом не зависит от личности покупателя. Любой потребитель, при соответствовии этим условиям, может приобрести товар по данной цене.

Гибкие цены меняются в зависимости от потребителя, от его покупательной способности, способности торговаться, возраста, пола и т.д.

Исходная цена на товар устанавливается, когда пройдены все этапы ценообразования, начиная от выбранного рынка, заканчивая анализом конкурентов.

Для ее установки применяют два похода: ценностный или затратный.

Затратный подход подразумевает ориентацию на себестоимость продукции с учетом всех издержек.

Ценностный подход подразумевает оценку ценности товара, его полезных свойств, новизны и т.д.

Метод маркетинговых оценок

Суть метода маркетинговых оценок – предварительное определение стоимости, по которой потребитель будет покупать товар. Основа расчетов – рост продаж и повышение конкурентоспособности продукции, а не покрытие затрат производства.

Пример

Эластичность спроса составляет 1,75. Перед руководителем стоит задача: просчитать последствия понижения стоимости на рубль. На данный момент реализуется 10 000 штук товара по стоимости 17,5. Общие траты составляют 100 000 рублей (из них постоянные в размере 20 000 рублей). Проводятся следующие расчеты:

- 17,5 * 100 000 = 175 000 руб. (выручка).

- 175 000 – 100 000 = 75 000 руб. (прибыль).

- 10 000 * (1,75 * 1/17,5) + 10 000 = 11 000 штук (масштаб реализации).

Затем рассчитываются показатели после того, как стоимость была снижена:

- 16,5 * 11 000 = 181 500 руб. (выручка).

- Постоянные издержки: 20 000 руб.

- Переменные: (100 000 – 20 000)/10 000) * 11 тысяч = 88 000 руб.

- Общие: 20 000 + 88 000 = 108 000 руб.

- 181 500 – 108 000 = 73 500 руб.

Уменьшение цен спровоцировало потерю прибыли в размере 1 500 рублей (75 000 – 73 500).

Понятие затратного метода

Затратный метод применяется в случае, когда для заказчика выполняется индивидуальный заказ. При этом ответы на запросы коммерческих предложений не были получены, а общедоступные источники не содержат информации с идентичными потребностями. Такое случается, например, в случае изготовления оборудования по индивидуальному заказу или при выполнении работ или оказании услуг по индивидуальному запросу для конкретного заказчика.

Кроме того, методы затратного подхода можно применить, когда существует некая рекомендательная методика расчета цены, которая предусматривает нормы прямых и косвенных затрат, размеры прибыли и т.д. Например, на вывоз ТБО или на определение стоимости услуг по проектированию, тогда заказчик, при отсутствии рыночной информации о ценах, может рассчитать и обосновать НМЦК таким способом.

Образование цены по затратному методу состоит в суммировании прибыли и затрат на:

- оплату труда за выполнение работ, которые предусмотрены техническим заданием;

- покупку материалов, комплектующих, которые необходимы для выполнения контракта;

- накладные расходы.

При применении этого способа важно понимать, что в первую очередь заказчику необходимо исследовать рынок, а затем, если результат исследования не позволит рассчитать стоимость, применить затратный способ расчета НМЦК

Методы ценообразования

Выделяют следующие этапы ценообразовательного процесса на предприятии: определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов; определение цены с учетом вышеуказанных компонентов, скидок, наценок.

Применяются следующие основные методы расчета базовой цены, которые можно использовать изолированно или в различных комбинациях друг с другом:

Материалы кровельные основные виды кровельных материалов.

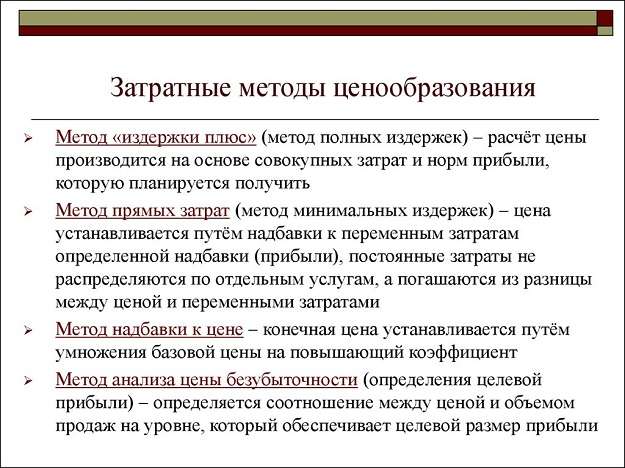

5.1 Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing)

К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

Пример. Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годовой объем производства — 10000 единиц. Предположительно прямые затраты сырья и материалов на единицу изделия — 1000 руб. Прямые затраты труда на

единицу изделия — 400 руб. Предприятие планирует сумму постоянных затрат 2000 тыс. руб. в год и надеется получить 4000 тыс. руб. прибыли.

Рассчитать цену с использованием метода маржинальных издержек.

Планируемая выручка от продаж после возмещения переменных затрат составит: 2000 + 4000 = 6000 тыс. руб.

Желательный результат от продаж после возмещения переменных затрат на единицу изделия: 6000000 / 10000 = 600 руб.

Совокупные переменные затраты на единицу изделия: 400 + 1000 = 1400 руб.

Цена (переменные затраты на единицу изделия + желательный результат от продаж после возмещения переменных затрат на единицу изделия): 600 + 1400 = 2000 руб.

5.2 Метод стоимости изготовления (Conversion Cost Pricing)

Полную сумму затрат на покупное сырье, материалы, полуфабрикаты увеличивают на процент, соответствующий собственному вкладу предприятия в наращивание стоимости товара. Метод не применим для ценовых решений на длительную перспективу; не заменяет, а дополняет метод полных издержек. Он применяется в специфических условиях и случаях принятия решений:

о наращивании массы прибыли за счет наращивания объема производства;

об отказе или продолжении конкурентной борьбы;

об изменении ассортиментной политики при определении наиболее и наименее рентабельных изделий;

по одноразовым (индивидуальным, немассовым) заказам.

5.3

Метод

маржинальных

издержек

(Direct Costing System)

Предполагает увеличение переменных затрат в расчете на единицу продукции на процент, покрывающий затраты и обеспечивающий достаточную норму прибыли. Обеспечиваются более широкие возможности ценообразования: полное покрытие постоянных затрат и максимизация прибыли.

5.4 Метод рентабельности инвестиций (Return on Investment Pricing)

Основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит. Единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Подходит для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Годится как для традиционно производимых товаров с устоявшейся рыночной ценой, так и для новых изделий. Применяется успешно при принятии решений о величине объема производства нового для предприятия товара.

Перейти на страницу: 1

Управление структурой себестоимости

Затратный метод ценообразования предполагает изменение структуры себестоимости и управление объемом оказываемых услуг. На примере госзадания мы рассмотрели, какое влияние на финансовый результат оказывает увеличение (уменьшение) объема услуг при неизменной цене (в качестве цены выступает норматив). Выгодно ли АУ менять структуру затрат путем уменьшения доли постоянных и, соответственно, увеличения доли переменных расходов? Есть ли резон в снижении эффекта операционного рычага?

Пример 4. Изменим структуру себестоимости, увеличив переменные расходы за счет уменьшения постоянных затрат.

Исходные данные:

Статьи затрат |

Переменные затраты |

Постоянные затраты |

Всего |

|||

Заработная плата и приобретение материальных запасов, потребляемых в процессе оказания услуги, млн руб. |

20 |

- |

20 |

|||

Электроэнергия, млн руб. |

7,2 |

0,8 |

8 |

|||

Теплоснабжение, млн руб. |

5 |

1 |

6 |

|||

Прочие затраты на здание, млн руб. |

2 |

8 |

10 |

|||

Итого, млн руб. |

34,2 |

9,8 |

44 |

|||

Количество услуг, шт. |

80 000 |

|||||

На единицу услуги, руб. |

427,5 |

122,5 |

550 |

|||

Нормативы не изменились и при первоначальном объеме 80 тыс. ед. услуг полностью покрывают издержки АУ:

Себестоимость = 427,5 руб. x 80 000 + 9,8 млн руб. = 44 млн руб.

S = НЗ x k + СИ (фед) = 377,5 руб. x 80 000 + 13,8 млн руб. = 44 млн руб.

S = НЗ x k = 550 руб. x 80 000 = 44 млн руб.

При 100 тыс. ед. услуг:

Себестоимость = 427,5 руб. x 100 000 + 9,8 млн руб. = 52,55 млн руб.

S = НЗ x k + СИ (фед) = 377,5 руб. x 100 000 + 13,8 млн руб. = 51,55 млн руб. (убыток — 1 млн руб.).

S = НЗ x k = 550 руб. x 100 000 = 55 млн руб. (экономия — 2,45 млн руб.).

При 60 тыс. единиц услуг:

Себестоимость = 427,5 руб. x 60 000 + 9,8 = 35,45 млн руб.

S = НЗ x k + СИ (фед) = 377,5 руб. x 60 000 + 13,8 млн руб. = 36,45 млн руб. (экономия — 1 млн руб.).

S = НЗ x k = 550 руб. x 60 000 = 33 млн руб. (убыток — 2,45 млн руб.).

Когда финансирование осуществляется по формуле S = НЗ x k, эффект операционного рычага проявляется классически: при росте объемов услуг АУ получает экономию, при падении объемов — перерасход. Абсолютный размер экономии (убытка) 2,45 млн руб. снизился по сравнению со значением экономии (убытка) 3,45 млн руб. при первоначальной структуре затрат. Причина снижения показателя заключается в том, что рост переменных затрат за счет сокращения постоянных уменьшил операционный рычаг. Таким образом, увеличение доли переменных затрат при данном способе финансирования — это страховка от снижения объема госзадания.

Когда же размер госзадания определяется по формуле S = НЗ x k + СИ (фед), ситуация иная. Тем АУ, финансирование которых осуществляется по данной формуле (а таких учреждений большинство), рекомендуется не отступать от сложившейся структуры себестоимости.

Как правило, увеличение доли переменных затрат за счет уменьшения постоянных сопровождается абсолютным ростом расходов. Классическим способом трансформации постоянных затрат в переменные является передача части функций на аутсорсинг. Одновременно АУ передает и прибыль от операции сторонней организации, что и приводит к увеличению затрат. Вместе с тем за счет специализации у аутсорсера могут быть более низкие издержки, в этом случае аутсорсинг может принести абсолютную экономию АУ.

Как мы говорили ранее, при оказании платных услуг за рамками госзадания в цене должна быть учтена амортизация как часть постоянных расходов. Однако, поскольку амортизация (износ) носит неденежный характер, при снижении спроса на услуги можно пойти на такой уровень цен, который не возмещает амортизацию.

Надбавка к стоимости

В практике розничной и оптовой торговли имеет место ситуация, когда потребитель требует снижения цены на определенное число процентов. В связи с этим, если определить размер прибыли, которую следует получить от реализации, заранее, можно без ущерба и весьма эффективно контролировать уровень снижения стоимости. В этом случае применяется метод надбавки. При реализации политики снижения стоимости коэффициент увеличения ее от продажи будет разным при расчетах до и после уменьшения. В первом случае говорят о первоначальном – исходном коэффициенте. Во втором случае – о реальном. Последний отражает величину прибыли, которую можно получить в результате фактической деятельности компании по сбыту товара по сниженной стоимости.

10.5.8. Дилемма олигополистов

В анализеолигополистического ценообразованиявсе чаще применяется теория игр.Рисунок 10.15 помогает нам понять, почемусговор является трудным делом. Двефирмы являются единственными продавцамина рынке. Каждый может установить либовысокую ($5) либо низкую ($3) цену.

Если обе фирмыназначат одинаковые цены, то их прибылитакже будут одинаковы (по $10 млн при цене$3 за штуку и по $15 млн при цене $5). Такимобразом, в данной ситуации имеетсяпобудительный мотив к сговору, но такжеи стремление к обману соперника. Еслиодна из фирм назначит низкую цену, адругая — высокую, то их прибыли будутсильно различаться: фирма, имеющаянизкую цену получает $18 млн, а фирма,имеющая высокую цену, — $6 млн.

Еслифирмы могут действовать сообща, то ясно,что они обе назначат высокую цену. Еслиже каждая фирма действует независимо,стремясь максимизировать только своюсобственную прибыль, то каждая установитцену более низкую, вне зависимости оттого, что будет делать, по ее мнению,другая фирма. У каждой фирмы есть желаниесбить цены своим конкурентам, зная, чтоконкуренты стремятся к тому же. Каковобы ни было желание сотрудничать, каждаяфирма беспокоится (и не без основания),что если она будет конкурироватьпассивно, ее соперник может конкурироватьагрессивно, захватывая львиную долюрынка.

Рис.10.15

|

Фирма 2 Фирма 1 |

Назначает $3 |

Назначает $5 |

|

Назначает $3 |

$10 млн $10 млн |

$6 млн $18 млн |

|

Назначает $5 |

$18 млн $6 млн |

$15 млн $15 млн |

В итоге молчаливыйсговор недолговечен. Здесь изначальнозаложено недоверие друг к другу, ипоэтому в любой момент может начатьсяолигополистическая война.

Анализируемаяздесь базовая ситуация часто называется«дилеммой заключенных» и иллюстрируетсяпроблемой, стоящей перед двумясодержащимися в отдельных камерахворами, которые могут или сознаться,или не сознаться в краже, которую онисовершили вместе. Когда каждый преследуетисключительно собственные интересы,совместные действия заключенных приводятк наихудшему для обоих результату.

Вопросыдля самопроверки

1. Каковы характеристикисовершенно конкурентного рынка?

2. Почему криваяспроса на продукт конкурентной фирмы— горизонтальная линия?

3.Почему конкурентная фирма можетминимизировать свои потери, продолжаядействовать в краткосрочном периоде,когда рыночная цена превышает AVC,ноостается меньше АС?

4. Какая частькривых издержек конкурентной фирмыявляется кривой ее предложения?

5. В каком соотношениинаходятся предельный доход монополистаот любого данного проданного количестватовара и цена, по которой это количествоможет быть продано?

6. Почему нельзявывести кривую предложения для монопольнойфирмы?

7. При каких условияхмонополия будет заниматься ценовойдискриминацией?

8. Каковы последствиясуществования избыточной мощности длямонополистического конкурента?

9. Почему уолигополистических фирм есть стимулыдля сговора? 10. Чем отличается структураолигополистического рынка от структурырынка с монополистической конкуренцией?

Ценообразование на основе текущего уровня цен

Данный рыночный метод ценообразования используется для установления цен на рынках однородных товаров. На таких рынках различия в товаре минимальны или потребитель покупает товар только за его базовые характеристики и не готов переплачивать за дополнительные функции или условия. Соответственно, потребитель выбирает товар с наименьшей стоимостью. (Например, рынки алюминия или стали, спички, зубочистки и т.п.)

Установление цены по методу текущего уровня цен заключается в том, что за товар назначается преобладающая на рынке цена. Если разброс между ценами на рынке не велик — берется среднее арифметическое значение.

Достоинства и недостатки методов затратного ценообразования

Положительным моментом использования данного способа расчета является то, что калькуляция затрат и прибыли выполняется исключительно заказчиком. В связи с этим исключается возможность необоснованного завышения стоимости, как, к примеру, при получении коммерческих предложений. Корректно выполненный расчет учитывает полное покрытие всех затрат поставщика.

Однако заказчику, чтобы получить информацию о прибыли, необходимо проанализировать контракты, размещенные в Единой информационной системе, данные информационно-ценовых агентств, или произвести иное изучение рынка определенной сферы деятельности, что является трудозатратным процессом. Также следует заметить, что суммирование обычных затрат является упрощенным способом и может не отражать специфику выполнения работ.

Неверно учтенные расходы и прибыль исполнителя и, как следствие, некорректно обоснованная цена закупки являются нарушением закона о контрактной системе и влекут наложение административного штрафа на должностных лиц (ч. 2 ст. 7.29.3 КоАП).

Похожие термины:

установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и целевого уровня рентабельности.

1. Метод определения цены на товар на основе средних издержек плюс прибыль в виде процентной надбавки. Этот метод схож с методом ценообразования на основе полных издержек (см. Full-cost pricing). 2. Принцип ц

Метод ценообразования, при котором цена на товар устанавливается на базе издержек производства, распределения и маркетинга. См. Averagecost pricing, Full-cost pricing, Marginal-cost pricing.

метод установления цен, при котором основная задача состоит в получении желаемого уровня дохода на вложенный капитал.

установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счет достижения выгодного для нее соотношения ценность/затраты.

(bundling pricing) — предложение двух или более товаров и услуг в комплексе по особой цене.

практика оценки максимальных затрат на производство товара путем вычета расходов на посредников из ожидаемой розничной цены; — demand-backward pricing.

практика установления цен на некоторые товары (напр., деликатесные продукты питания) выше рыночного уровня для сходных товаров.

ценообразование, которое формируется на основе назначения цен государственными органами.

Метод определения цены на товар на основе средних издержек или общих издержек на единицу продукции плюс прибыль в виде процентной надбавки. Подразумевается, что общие издержки на единицу продукц

1. Метод определения цены на основе валовой прибыли (см. Contribution). Выручка на единицу продукции, умноженная на количество проданного/произведенного товара составляет валовую прибыль, которая не

Метод ценообразования на основе средних издержек производства или общих издержек на единицу продукции плюс прибыль в виде процентной надбавки. Метод «издержки плюс» схож с методом ценообразован

(zone pricing) — метод установления продажных цен на продукцию в соответствии с географическим местом, а также с учетом затрат на ее доставку к месту продаж.

(bait pricing) — установление очень низкой цены на товар с целью привлечения покупателей.

вид ценообразования, при котором продажа товара осуществляется по нескольким разным ценам без учета различий в издержках.

Формирование цены на товар с включением в нее стоимости перевозки товара от производителя до потребителя. Иногда для некоторых регионов страны используются льготные цены с целью максимизации пр

продажа товаров по низким ценам, уровень которых позволяет вытеснить конкурента с рынка.

установление цены на товар таким образом, чтобы максимизировать доход фирмы

В этом случае фирма должна попытаться назначить такую цену на свой товар, чтобы продать объем продукции, при котором до

процесс установления равновесной цены в соответствии со спросом, предложением и конкуренцией товаров на рынке; является основным координирующим механизмом рыночной экономики, выполняя информац

эластичность спроса очень важно учитывать, когда фирма пытается решить, какую цену назначить, чтобы максимизировать доход от продажи товаров. Когда эластичность спроса на какой–либо товар выше 1,

Структура себестоимости услуг АУ

Затраты АУ можно разделить на условно-переменные, меняющиеся пропорционально объему оказываемых услуг, и условно-постоянные, практически не зависящие от объема услуг <2>. Характерными переменными затратами АУ являются заработная плата основного персонала, коммунальные услуги, часть налогов. К условно-постоянным расходам относятся затраты на содержание помещений, заработную плату управленческого персонала. Чем выше доля переменных затрат, тем легче управлять объемами производства услуг, поскольку убытки при простое (а они неизбежны из-за наличия постоянных затрат) некритичны.

<2> Неизменность постоянных расходов справедлива для определенного интервала объема услуг. После того как верхний предел превышен, происходит скачкообразный рост постоянных расходов.

В отраслях, где значительную долю в себестоимости занимают сырье и материалы, классическими переменными расходами являются материальные затраты. АУ, специализирующиеся на оказании услуг, не могут похвастаться высокой долей переменных затрат, и, следовательно, таким учреждениям нужно тщательнее планировать объемы услуг. Вместе с тем при высокой доле постоянных расходов АУ имеют больше возможностей для ценового маневра, поскольку данный вид затрат — это бремя, которое учреждение несет вне зависимости от объема услуг. Постоянные расходы — неизбежный спутник даже при полном простое АУ, поэтому в целях снижения убытков в периоды спада спроса рекомендуется снижать цены до уровня, который полностью покрывает переменные расходы и частично — постоянные. Однако, несмотря на то что в некоторых случаях АУ может пойти на риск, когда постоянные издержки не возмещаются ценой, долгосрочная задача АУ заключается в определении такого объема оказываемых услуг, который покрывал бы не только переменные, но и постоянные затраты, а также обеспечивал прибыльность внебюджетной деятельности.

Кроме расходов, которые включаются в себестоимость, АУ производит единовременные затраты капитального характера (строительство новых объектов, приобретение оборудования, модернизация). В случае если данные расходы осуществляются за счет прибыли от внебюджетной деятельности или заемных источников, позднее, по мере оказания платных услуг, они возмещаются путем начисления износа. В структуре себестоимости износ (амортизация) относится к условно-постоянным расходам. Особенность данной статьи затрат заключается в том, что она не приводит к оттоку денег, поскольку ранее АУ отвлекло денежные средства на оплату объекта основного средства.

Недостатки системы

У метода полных издержек существует два главных минуса. В первую очередь, при формировании стоимости не учитываются существующий спрос на товар и рыночная конкуренция. В связи с этим вероятно возникновение ситуации, когда продукция по установленной цене станет невостребованной. При этом изделия конкурентов могут иметь лучшее качество и быть более известными благодаря рекламе. Во-вторых, как выше было сказано, при отнесении постоянных издержек, считающихся условными, на себестоимость товара искажается истинный вклад продукции в доход производства. Данный способ формирования стоимости используется преимущественно в компаниях с достаточно четко выраженной дифференциацией. Он применяется при расчете цен традиционной и совершенно новой продукции.

2.3. Метод предельных издержек

Расчет

цен на основе метода предельных издержек также базируется на

анализе себестоимости, но он более сложен, чем рассмотренные выше методы. При

предельном ценообразовании надбавка делается только к предельно высокой

себестоимости производства каждой последующей единицы уже освоенного товара или

услуги.

Этот

метод оправдан только в том случае, если гарантированная продажа по несколько

более высокой цене достаточна, чтобы покрыть накладные расходы.

Например,

предприниматель, имеющий частное маршрутное такси, осуществляет перевозки

пассажиров по определенному маршруту по тарифу 3,5 руб. Однажды, собрав несколько

пассажиров, он отъезжает, но вдруг видит человека, бегущего к такси.

Притормозив, он дает ему возможность войти и просит оплатить проезд. Пассажир

заявляет: «Я плачу вам один рубль, и это более чем достаточно. Вы готовы были

уехать без меня, значит, вы покрыли все свои расходы. Единственное неудобство,

которое я вам причинил, — это то, что отнял у вас немного времени, немного

износил одно из сидений и, возможно, немного увеличил расходы на уборку. Если

вам не подходит моя плата, я выйду, а вы потеряете один рубль».

Этот

пример использует аргумент предельного ценообразования, который состоит в

следующем: как только достигнут уровень продаж, при котором можно покрыть все

расходы, включая накладные, можно позволить себе снизить цену. Нужно только

покрыть себестоимость обслуживания одного дополнительного покупателя. Любая

цена, превышающая эту дополнительную себестоимость, дает дополнительную

прибыль, особенно если более низкая цена стимулирует повышение спроса на товар

или услугу. Однако для установления цен на всю продукцию или весь объем услуг

этот метод использован быть не может, так как постоянные расходы должны быть

возвращены предприятию в общей выручке.

5.3.2. Метод предельных издержек.

Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства (гл. 3. п. 3.1). Эти издержки в экономической литературе называют по-разному: маржинальные, предельные, сокращенные, прямые, а в практической деятельности таковыми принято считать переменные расходы. В этом случае цену рассчитывают по формуле (5.8):

Где Ипер– сумма предельных (переменных) издержек на единицу, руб.

Как уже отмечалось, применение этого метода основано на принципе маржинальной прибыли, за счет которой возмещаются постоянные затраты.

Если предприятие формирует цену методом предельных издержек и планирует получить заданную норму прибыли на вложенный капитал, то рентабельность продукции рассчитывают по формуле (5.9):

Где Ипост– сумма постоянных издержек предприятия в целом, руб.

Метод предельных издержек является более сложным, чем метод полных издержек, так как ориентирован на многофакторный подход к ценообразованию. В случае его использования предприятие должно оценивать потенциальный объем продаж по каждой предполагаемой цене. Применяют его в различных ситуациях:

Если у предприятия имеются свободные производственные мощности и постоянные затраты уже покрываются текущим объемом производства. В данном случае с целью расширения объема продаж предприятие может пойти на формирование цены с учетом только переменных издержек;

Если предприятию необходимо завоевать долю рынка и оно намеревается использовать ценовую стратегию проникновения на рынок, то есть цена на его изделие устанавливается ниже цены аналогичного товара на рынке. В этом случае необходимо учесть, что длительное время использовать этот метод невозможно, так как в конечном счете необходимо возмещать все затраты и получать прибыль. У предприятия должны быть финансовые ресурсы, чтобы продержаться на данном уровне цены на свою продукцию, или такой метод используется только при определении цены на несколько видов выпускаемых товаров.

Наиболее эффективно его использование при принятии управленческих решений:

О цене на изделия при имеющихся свободных производственных мощностях;

О принятии заказа от государства или другого предприятия при гарантированном сбыте;

Производить или закупать комплектующие изделия;

О целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Пример 1. Предприятие предполагает увеличить объем производства продукции, так как имеет свободные производственные мощности.

Определите:

а) минимальную цену на дополнительно выпускаемую продукцию;

б) цену изделия в дополнительном выпуске при сохранении уровня рентабельности;

в) уровень рентабельности дополнительного выпуска при фактической цене;

г) как отразится на выручке от продажи и прибыли предприятия расширение объемов производства.

В настоящее время предприятие выпускает 1000 изделий, планирует увеличить выпуск на 30 %, данные о затратах и цене представлены в табл. 5.7.

Особенности метода

Затратные методы ценообразования способны более точно учесть затраты предприятия при формировании цен. Основной недостаток затратных методов ценообразования заключается в их односторонности, то есть учет только затрат продавцов. Основа метода не отражает изменения в цене рыночной конъюнктуры, этапы жизненного цикла продукции, а также предпочтений, вкусов и ожиданий покупателей. Кроме этого на практике полная фактическая стоимость товара может формироваться гораздо позже, чем факт его продажи. По этой причине информация о достоверных ценах, может поступать немного позже.

Заключение

Экономическая жизнь АУ находится под влиянием множества факторов, в результате совместного воздействия которых формируется финансовый результат. Но, даже если можно было бы создать условия, при которых проявлялся бы лишь эффект операционного рычага, реальный результат будет отличаться от упрощенных расчетов. Во-первых, затраты относятся к переменным или постоянным условно, они в подавляющем большинстве смешанные, имеющие разную чувствительность к изменению объема. Во-вторых, операционный рычаг как коэффициент меняется при изменении объема, каждый раз его приходится пересчитывать, чтобы спрогнозировать дальнейшее влияние. В настоящей статье мы не ставили цель «отобрать хлеб» у экономистов. Произведенные расчеты носят схематичный характер и призваны указать на зону приложения усилий при принятии управленческих решений.

О.Е.Орлова

Эксперт журнала

«Руководитель автономного учреждения»