Кбк 18210501011011000110 какой налог 2021

Содержание:

- Уплата налога на прибыль в 2021 году КБК

- Как рассчитать пени по УСН

- Расшифровка КБК 18210501012010000110 в 2018 и 2019 годах

- Новые КБК с 2021 года

- КБК 18210501011011000110: какое наименование платежа при уплате налога в 2019 году

- У какого налога в 2020-2021 годах КБК 18210102010011000110

- Упрощенец доходы минус расходы и КБК

- КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

- Единый сельскохозяйственный налог

- Обзор документа

- Обновления в страховых взносах

- КБК для страховых взносов

- КБК по страховым взносам в 2021 году: таблица с новыми кодами

- Куда платить в 2021 году

- КБК по страховым взносам для основных отчислений с 2021 года

- Новые КБК для пеней по страховым взносам с 1 января 2021

- Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

- КБК для страховых взносов ИП “за себя” с 2021 года

- КБК по взносам для ИП за себя с 2021 года

- КБК для уплаты страховых взносов на 2021 год

- КБК УСН 2021 для минимального налога

- КБК УСН «доходы» в 2021 и 2021 году

- Особенности расчета и уплаты налога на прибыль юрлиц

- За что накладывают штрафы налоговики

Уплата налога на прибыль в 2021 году КБК

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом. Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

| Налог | Пени | Штраф |

| Новые КБК налога на прибыль (налог с процентов по облигациям) | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от российских компаний | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от иностранных компаний | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

Как рассчитать пени по УСН

Пеня представляет собой сумму, подлежащую уплате за просрочку перечисления налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога, и по день оплаты недоимки включительно. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки. Такой порядок действует при расчете пеней за недоимки, образовавшиеся после 27.11.2018.

Подробнее см. здесь.

Другие важные нюансы расчета пеней вы найдете в этой статье.

Пример

ООО на УСН оплатило налог за 20ХХ год 04.04.2020 в сумме 1 100 000 руб. При этом срок уплаты упрощенного налога для юрлиц (в соответствии со ст. 346.21 НК РФ) — 31 марта. Начиная с 1 апреля у ООО возникла задолженность по налогу, которая была погашена 4 апреля. Количество дней просрочки составляет 4 дня. Ставка рефинансирования — 7,75%.

Пени = 1/300 × 7,75% × 4 × 1 100 000 = 1 136,66 руб.

ВНИМАНИЕ! Если просрочка составляет больше 30 календарных дней, то с 31 дня организации рассчитывают пени как 1/150 от ставки рефинансирования ЦБ РФ. Рассчитать пени по УСН можно, используя наш вспомогательный сервис «Калькулятор пеней»

Рассчитать пени по УСН можно, используя наш вспомогательный сервис «Калькулятор пеней».

Актуальную информацию о размере ставки рефинснсирования в разрере разных периодов времени вы можете увидеть в системе КонсультантПлюс. Получите бесплатный пробный доступ к К+.

Расшифровка КБК 18210501012010000110 в 2018 и 2019 годах

В статье рассмотрим КБК 18210501012010000110: какой налог предприниматели смогут под ним перечислить, какие коды указать при оплате штрафа и пеней, и актуальность этих кодов в 2018 и 2019 годах.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2018 года.

- 1000 — налога до 2011 г.;

- 2100 — пеней до 2011 г.;

- 3000 — штрафа до 2011 г.

18–20

категория дохода госбюджета

110 — налог

КБК 18210501012010000110 был отменен с 2011 года для применения на последующие периоды, какой теперь действует код для перечисления налога, штрафа и пеней, смотрите в таблице:

Новые КБК с 2021 года

На момент написания статьи КБК на 2021 год по налогам коды пока не изменились. Но введены новые КБК для штрафов по первой части Налогового кодекса, в том числе (приказ Минфина от 29.11.2019 № 207н):

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 1603 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 1605 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 1607 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 1608 140) и др.

А также обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 1605 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 1606 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Подробнее о структуре КБК и нюансах его отражения в платежных поручениях, узнайте из этой публикации.

КБК 18210501011011000110: какое наименование платежа при уплате налога в 2019 году

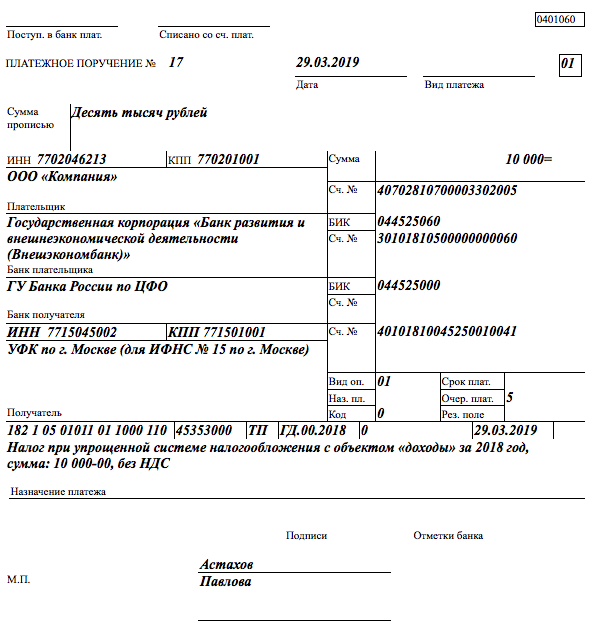

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков. В поле 24 укажите наименование платежа, например «налог при упрощенной системе налогообложения с объектом «доходы» за 2018 год, сумма 10 000 рублей, без НДС». Образец платежки смотрите ниже.

Если указать неверный КБК, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК 18210501011011000110. О кодах рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

У какого налога в 2020-2021 годах КБК 18210102010011000110

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. Стоит отметить, что данный КБК не используется в правоотношениях, регулируемых положениями ст. 227, 227.1, а также 228 НК РФ, несмотря на то что в их рамках также предполагается уплата НДФЛ.

Так, в соответствии с нормами ст. 227 данный налог платят ИП, работающие по общей системе налогообложения. Ст. 227.1 НК РФ регламентирует уплату НДФЛ отдельными категориями иностранных граждан. Ст. 228 ТК РФ регулирует исчисление и уплату НДФЛ физлицами с доходов, не связанных с трудовой деятельностью. Для каждого типа указанных правоотношений установлен отдельный КБК.

Пени за несвоевременную уплату НДФЛ в 2020-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

Упрощенец доходы минус расходы и КБК

Используя в своей предпринимательской деятельности упрощенную систему налогообложения «доходы минус расходы», коммерсант имеет ряд экономических преимуществ. Они заключаются в следующем:

- Минимальные налоговые платежи.

- Самый минимальный объем отчётной документации.

Используя это режим, можно не платить такие налоги, как НДФЛ, НДС, налог на прибыль, налог на имущество. Как бы заманчив ни был этот режим налогообложения, использовать его могут не все коммерческие организации.

Существует определённый лимит по сотрудникам, по прибыли предприятия, по основным средствам, превышение которого уже не позволяет использовать Упрощенную Систему Налогообложения. Как правило, этот режим используется в малом и среднем предпринимательстве. Поэтому чаще всего, заполняют платежку и указывая КБК по УСН, простые коммерсанты, которые мало понимают в бухгалтерской отчетности.

Чтобы упростить им задачу в поисках актуального КБК, при уплате налога, можно привести таблицу кодов, в которой упрощенец сможет выбрать свой актуальный на сегодняшний момент КБК:

| Какой платеж, уплачивается. | —-УСН (доходы, уменьшенные на расходы). | —- УСН (доходы). |

| Обязательный налог. | — 18210501021011000110 | — 182 1 0500 110 |

| Пени по обязательному налогу. | — 18210501021012100110 | — 182 1 0500 110 |

| Штрафы. | — 18210501021013000 10 | — 182 1 0500 110 |

КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

| Расшифровка кода | Код бюджетной классификации |

| Начиная с 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 (оригинальный код)18210202010061010160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 (оригинальный код)18210202010062110160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 (оригинальный код)18210202010062210160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 (оригинальный код)18210202010063010160 (сокращенный код) |

| Действующие до 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 (оригинальный код)18210202010061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 (оригинальный код)18210202010062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 (оригинальный код)18210202010062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 (оригинальный код)18210202010063000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 (оригинальный код)18210202020061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 (оригинальный код)18210202020062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 (оригинальный код)18210202020062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 (оригинальный код)18210202020063000160 (сокращенный код) |

Единый сельскохозяйственный налог

По НДС коды сохраняются. Отправитель финансов значения не имеет. Выбор кода зависит от того, как реализуются облагаемые объекты.

Чтобы понять, для какого платежа предназначен конкретный КБК, нужно посмотреть, из каких цифр состоит кодировка. Универсальную структуру КБК смотрите на схеме.

Эти и другие свежие КБК, потребные для корректного заполнения «платежек» уже находятся в свободном доступе, мы приводим самые используемые, а также те, в которых наиболее часто доводится ошибаться плательщикам.

Добавлены новые КБК для перечисления в бюджет налога на прибыль контролируемых иностранных компаний, а также пеней и штрафов по нему. Все коды для уплаты налога на прибыль мы собрали в таблице.

Далее приводим КБК для остальных налогов, которые следует указывать в платежных поручениях в 2021 году. Важный материал на тему: «Кбк 18210102020011000110 – расшифровка» с профессиональной точки зрения. Если возникнут вопросы, вы всегда их можете задать дежурному юристу.

К примеру, для взносов за ноябрь 2016-го, уплачиваемых в следующем году, производить оплату нужно по коду, соответствующему КБК за периоды до 2021 года.

Любой КБК (код бюджетной классификации) – это кодировка из двадцати цифр, которая определяет назначение безналичного перечисления при внесении средств в бюджет или изъятии их из бюджета.

Обзор документа

Разъяснения касаются уточнения реквизитов в расчетных документах, оформленных в счет уплаты страховых взносов за расчетные периоды после 01.01.2017.

Уточнение реквизитов в расчетных документах по уплате страховых взносов не производится, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в системе ОПС.

Необходимо учитывать, что выгрузка сведений налоговыми органами в отделения ПФР по уплате страховых взносов осуществляется по КБК 18210202010061010160 и 18210202140061110160.

Если плательщик обнаружит ошибки в платежных документах по уплате страховых взносов на ОПС, зачисляемых в ПФР на выплату страховой пенсии (КБК 18210202010061010160), за расчетный (отчетный) период с 01.01.2017, он обращается с заявлением об уточнении реквизитов в налоговый орган.

Налоговый орган должен проанализировать сведения по уплате, выгруженные в отделения ПФР.

Например, плательщиком начислено по страховым взносам 100 руб., а уплачено 150 руб. Таким образом, в выгрузке сведений не учтено 50 руб. уплаченных авансов. По платежным документам на сумму, не превышающую 50 руб., налоговый орган по заявлению плательщика может вынести решение об уточнении реквизитов. При этом если плательщиком оформлен один расчетный документ на сумму, превышающую 50 руб., операция уточнения не производится.

Если сведения об уплаченной сумме выгружены налоговыми органами в отделения ПФР, уточнение реквизитов в платежном документе налоговый орган не производит.

Например, плательщиком начислено по страховым взносам 100 руб., уплачено 100 руб. Таким образом, в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Произвести мероприятия по уточнению реквизитов в платежных документах невозможно.

Такой же порядок действует при уточнении реквизитов в платежных документах страховых взносов на ОПС в фиксированном размере (КБК 18210202140061110160).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Обновления в страховых взносах

Все КБК в отношении страховых взносов, которые контролируются Налоговой Службой, в 2021 году были обновлены.

К примеру, для взносов за ноябрь 2016-го, уплачиваемых в следующем году, производить оплату нужно по коду, соответствующему КБК за периоды до 2021 года.

Пенсионные

КБК на пенсионные взносы:

| Код | Наименование платежа |

| 18210202010061000160 | На выплату страх. пенсии, за периоды до 2017 |

| 18210202010061010160 | На выплату страх. пенсии, за периоды после 2017 |

| 18210202020061000160 | Накоп. пенсия |

| 18210202031061000160 | Страх. пенсия за периоды от 2002 до 2009 года |

| 18210202032061000160 | Накоп. пенсия за периоды от 2002 до 2009 года |

| 18210202080061000160 | Взносы компаний, в которых трудятся летчики гражданских авиационных судов |

| 18210202120061000160 | Доплата к пенсии для работников угольной промышленности |

Обязательное страхование

КБК для медвзносов:

| КБК | Наименование платежа |

| 18210202101081011160 | Периоды до 2021 года – взносы за работающее население |

| 18210202101081013160 | Периоды после 2021 года |

Соцстрахование

КБК для соцвзносов:

| КБК | Название платежа |

| 18210202090071000160 | Взносы на соцстрахование в связи с неспособностью к труду или в связи с беременностью, за периоды до 2017 |

| 18210202090 071010160 | После 2021 года |

| 39310202050 071000160 | Взносы на страхование от несчастных случаев на работе и возникновения проф. заболеваний |

Платежи в пенсионный фонд и ФФОМС

КБК при совершении фиксированных отчислений в Пенсионный фонд и ФОМС:

| Код | Платежная операция |

| 18210202140061100160 | Взносы на ОПС с суммы доходов плательщика за периоды до 2017 |

| 18210202140061200160 | После 2017 |

| 18210202140061110160 | Взносы в фикс. размере, периоды после 2017 |

| 18210202150061000160 | Накоп. пенсия, фикс. размер взносов |

| 18210910010061000160 | Фиксированные платежи на выплату страх. пенсии за периоды до 2010 года |

| 18210202103081011160 | Взносы на ОМС для работоспособного населения в фикс. размере, за периоды до 2017 |

| 18210202103081013160 | После 2017 |

Истекли 1.01. 2021 года

Истекли следующие КБК:

| Операция | Код |

| Взносы ОПС | 18210202010061000160 |

| Взносы на случай временной нетрудоспособности | 18210202090071000160 |

| ОМС | 18210202101081011160 |

| ОПС в фикс. размере для ИП за себя | 18210202140061100160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |

Периоды от 1.01.2017 года

Коды:

| Операция | Код |

| Взносы ОПС | 18210202010061010160 |

| Взносы на случай временной нетрудоспособности | 18210202090071010160 |

| ОМС | 18210202101081013160 |

| ОПС в фикс. размере для ИП за себя | 18210202103081013160 |

| Доп. страх. взносы для трудящихся на вредных условиях | 18210202131061010160 |

| Страх. взносы на травматизм | 39310202050071000160 |

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

В случае неуплаты страховых отчислений, нарушитель карается недоимкой, пеней или штрафом. При задержке выплаты от 10 рабочих дней, р/с плательщика может быть заблокирован до момента погашения задолженности в полном объеме. Если предприниматель не произвел выплату и закрыл ИП, долги переходят на него, как на физическое лицо.

КБК по страховым взносам в 2021 году: таблица с новыми кодами

Какие коды бюджетной классификации (КБК) по страховым взносам на 2021 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2021 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2021 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК по страховым взносам для основных отчислений с 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для пеней по страховым взносам с 1 января 2021

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для страховых взносов ИП “за себя” с 2021 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя с 2021 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК УСН 2021 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2021 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 0500 110

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН «доходы» в 2021 и 2021 году

Для УСН «доходы» применются стандартная ставка 6 % и повышенная ставка 8% (стандартная может быть меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 7 декабря 2021 года № 297н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 0500 110

- Пени — 182 1 0500 110

- Проценты — 182 1 0500 110

- Штрафы — 182 1 0500 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

Особенности расчета и уплаты налога на прибыль юрлиц

Организация получила определенный доход, если вычесть из него расходы, имеет прибыль, подлежащую налогообложению. Такой налог называется прямым. Платить его обязаны все юридические лица на территории РФ – как отечественные, так и иностранные (резиденты, работающие через постоянные представительства или просто получающие какой-либо доход). Все предприниматели, работающие на общей системе налогообложения, должны будут его уплатить.

Кого налог на прибыль не касается:

- предприниматели на особых налоговых режимах – УСН, ЕНВД или ЕСХН;

- владельцы игорного бизнеса (для них предусмотрен специальный налог);

- те, кто участвует в инвестиционном проекте центра Сколково.

Запомните: нет задекларированной прибыли – нет объекта налога.

Как рассчитать этот налог

Сначала нужно определить базу – ту прибыль, на которую он будет начисляться, и умножить ее на установленную налоговую ставку.

Доходы определяются методом начисления (по итогам годовой декларации) или кассовым методом (по дате фактического поступления дохода предпринимателю). Доходы, которые учитываются для этого вида налога, перечислены в НК РФ.

Расходы, вычитаемые из полученной суммы – это те траты, которые понес работодатель, и при этом обосновал и документально подтвердил. Некоторые расходы не вычитаются, например, выплаты по кредитам, начисление дивидендов, формирование уставного капитала и др.

ОБРАТИТЕ ВНИМАНИЕ! Если в один из периодов вместо прибыли получен убыток, то следующий авансовый платеж может быть уменьшен на эту сумму или ее часть. Переносить убытки в грядущее нельзя дальше, чем на 10 лет

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.