Амортизация зданий и сооружений

Содержание:

- СПИ при смене собственника

- Начисление амортизации при УСНО, ЕНВД и ЕСХН: особенности

- Начисление амортизации при УСНО, ЕНВД и ЕСХН: особенности

- Чем обусловлены противоположные мнения судов?

- Задачи по определению амортизации

- Норма амортизации

- Как рассчитать первоначальную стоимость объекта и сумму изнашивания?

- Как рассчитать коэффициент износа

- Методы расчета амортизационных отчислений

- Как выявить моральный износ

- Какими способами начисляется амортизация зданий в бухучете

- Необходимость в начислении амортизации зданий

- Бухгалтерский учет амортизации основных средств по счету 02

СПИ при смене собственника

Объект недвижимости может сменить хозяина и попасть в руки нового собственника уже неновым. Как устанавливать срок полезного использования в этом случае?

Нужно правильно установить износ, а отсюда и вычислить период отчисления амортизации. Это нужно делать отдельно для налогового и бухгалтерского учета.

СПИ объектов б/у для налогового учета

Налоговое законодательство РФ предусматривает возможность снизить СПИ ненового объекта недвижимости на тот срок, в течение которого оно использовалось бывшим владельцем (п. 7 ст. 258 НК РФ). Это время легко определить по сопроводительной документации (акту приема-передачи ОС-1а) при приобретении основного средства.

ВАЖНО! Если по документам установить этот срок не получается, то уменьшить СПИ законодательно невозможно. Даже если такое подтверждение есть, уменьшение СПИ не обязательно

Если документального подтверждения эксплуатации здания не имеется, оно с точки зрения налогового учета будет считаться новым. Для определения его СПИ следует применять вышеприведенный алгоритм.

Если приобретено здание и сооружение, бывшее в эксплуатации уже более 30 лет, оно волне может оказаться самортизированным полностью. В этом случае новый владелец оценивает состояние объекта по правилам техники безопасности и устанавливает для него разумный СПИ по своему усмотрению.

СПИ неновых объектов для бухучета

Здесь не существует законодательных регламентов, кроме прописанных в учетной политике самой организации. Устанавливая СПИ для бухучета, собственник может:

- следовать требованиям Классификации (дублировать налоговый учет);

- всесторонне оценив объект, установить иной целесообразный срок.

Начисление амортизации при УСНО, ЕНВД и ЕСХН: особенности

Упрощенка не означает, что возможно упразднение и амортизационных отчислений. Если в предпринимательском процессе присутствуют и эксплуатируются ОС, значит, они изнашиваются и, когда-нибудь, потребуют замены или ремонта. Сумма амортизации при УСНО «доходы минус расходы» включается в совокупные затраты и уменьшает базу налогообложения.

В налоговом учете стоимость ОС нужно погашать равномерно, одинаковыми частями за один календарный год. УСНО «доходы» предполагает уплату налога из суммы полученного дохода. Амортизация в него не входит, поэтому такие предприниматели могут ее не начислять.

Подобная ситуация и у предприятий с ЕНВД, у которых объектом налогообложения выступает вмененный доход. Но бухучет такие организации ведут в полном объеме. И амортизацию начисляют по общим правилам, чаще всего, линейным способом. Это относится и к ЕСХН.

Начисление амортизации при УСНО, ЕНВД и ЕСХН: особенности

Упрощенка не означает, что возможно упразднение и амортизационных отчислений. Если в предпринимательском процессе присутствуют и эксплуатируются ОС, значит, они изнашиваются и, когда-нибудь, потребуют замены или ремонта. Сумма амортизации при УСНО «доходы минус расходы» включается в совокупные затраты и уменьшает базу налогообложения.

В налоговом учете стоимость ОС нужно погашать равномерно, одинаковыми частями за один календарный год. УСНО «доходы» предполагает уплату налога из суммы полученного дохода. Амортизация в него не входит, поэтому такие предприниматели могут ее не начислять.

Подобная ситуация и у предприятий с ЕНВД, у которых объектом налогообложения выступает вмененный доход. Но бухучет такие организации ведут в полном объеме. И амортизацию начисляют по общим правилам, чаще всего, линейным способом. Это относится и к ЕСХН.

Скачать пояснения по налогоплательщикам ЕСХН

Скачать пояснения по налоговой базе ЕСНХ

Скачать пояснения по ставке налога

Скачать пояснение по началу и прекращению режима налогообложения

Чем обусловлены противоположные мнения судов?

В первом из названных постановлений АС СЗО рассматривался спор в отношении зданий ТЭЦ, лесопильного цеха и цеха по производству древесных гранул. Все здания состояли из цельнометаллического каркаса с легкими ограждающими конструкциями стен и кровли из трехслойных сэндвич-панелей. Каркас зданий располагался на фундаменте (столбчатый из монолитного железобетона на свайном основании, сплошная монолитная железобетонная плита на свайном основании). Отменяя доначисления, судьи учитывали заключение эксперта и данные завода-изготовителя, в техническом каталоге которого было указано, что срок службы панелей составляет 20 лет со дня производства.

Второе дело в том же округе касалось зданий АЗС, представляющих собой быстровозводимые здания блочного типа из блоков-модулей полной заводской готовности (от 3 до 7 блоков-модулей в здании), оснащенные необходимыми инженерными системами, коммуникациями и оборудованием, имеющие законченный цикл внутренних отделочных работ. Сборка зданий блочно-модульного типа (включая установку дверей, окон, монтаж всех внутренних инженерных сетей: электроснабжение, вентиляция, кондиционирование, освещение, водоснабжение, канализация) производится в цехах завода-изготовителя. Собранные в заводских условиях здания монтируют на имеющийся фундамент (монолитная железобетонная плита) и скрепляют между собой болтовым соединением. Здания являются быстровозводимыми, монтируются от 3 до 7 календарных дней.

Мнение о правомерности отнесения зданий к седьмой группе высказал эксперт.

Судьи учли, что согласно сведениям компании-производителя срок службы металлических трехслойных панелей с утеплителем из минераловатных плит не превышает 15 лет с даты их производства при условии соблюдения правил монтажа и последующей эксплуатации. В представленном в материалы дела сертификате соответствия установлен срок службы панелей от 10 до 15 лет с даты их изготовления.

Таким образом, в обоих случаях позицию судей АС СЗО определили два обстоятельства:

-

заключение эксперта;

-

данные завода-изготовителя.

Арбитры признали обоснованным отнесение налогоплательщиками спорных зданий (производственных цехов, ТЭЦ, АЗС) к седьмой амортизационной группе («здания, кроме вошедших в другие группы, а именно: здания (кроме жилых) деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные») со сроком полезного использования от 15 до 20 лет включительно.

В деле № А79-6562/2018, которое дошло до Верховного Суда, фигурировало здание производственного цеха (переменная этажность: 1, 2 этажа), имеющее следующие конструктивные характеристики: монолитный фундамент, металлический каркас, стены из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, перегородки – кирпичные, перекрытия междуэтажные – монолитные, кровля – из профнастила, полы – бетонные.

Налогоплательщик представил заключение эксперта, который определил срок использования равным 15 годам – по наименьшему сроку службы кровельных сэндвич-панелей. Также организация ссылалась на следующее. Во-первых, долговечность деревянных зданий со стенами из бревна или бруса превышает долговечность каркасных зданий из легких наружных металлических панелей. Во-вторых, срок службы панелей типа «сэндвич» в разы уступает таким материалам, как кирпич и бетон (относятся к долговечным). В связи с этим кирпичные здания и здания, выполненные из сэндвич-панелей, должны относиться к разным амортизационным группам.

У налогового органа тоже было заключение эксперта, который подтвердил, что срок полезного использования составляет свыше 30 лет и что его нельзя устанавливать равным сроку службы металлических сэндвич-панелей, указанному заводом-изготовителем, поскольку определение срока полезного использования объекта основных средств лишь по одному его элементу недопустимо.

В результате суд решил, что здание цеха подлежит отнесению к десятой амортизационной группе со сроком полезного использования свыше 30 лет, исходя из наличия металлического каркаса, стен из крупных панелей (цокольных железобетонных) и стеновых трехслойных панелей типа «сэндвич» из стальных облицовочных листов, отвечающих признаку долговечности (Постановление АС ВВО от 22.10.2019 по делу № А79-6562/2018). Отказав организации в передаче дела на пересмотр, судья ВС РФ фактически одобрил позицию нижестоящих судов.

Задачи по определению амортизации

Пример . Приобретен объект стоимостью 120 тыс. руб. со сроком пользования 5 лет. Годовая норма амортизационных отчислений — 20%. Отсюда годовая сумма амортизационных отчислений составляет:Решение 120 х 20 : 100 = 24 тыс. руб.

При способе уменьшаемого остатка амортизационные отчисления определяются исходя из остаточной стоимости объекта основных фондов на начало отчетного года, нормы амортизации и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

Пример . Приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации объекта, исчисленная исходя из срока полезного использования, составляет 20%. Эта норма увеличивается на коэффициент ускорения, равный 2, и составит 40% (20 х 2). Отсюда годовая сумма амортизационных отчислений равна:

Решение (120 х 20 : 100) х 2 = 48 тыс. руб.

В первый год эксплуатации годовая сумма амортизации определяется исходя из первоначальной стоимости объекта. Во второй год эксплуатации амортизация исчисляется в размере 40% от остаточной стоимости, т.е. (120 – 48) х 40 = 28,8 тыс. руб. и т.д.

При способе списания стоимости по сумме чисел лет срока полезного использования объекта амортизационные отчисления определяются исходя из первоначальной стоимости объекта основных фондов и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Пример . Приобретен объект основных фондов стоимостью 120 тыс. руб. Срок полезного использования 5 лет. Сумма срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%; во второй год — 4/15, т.е. 26,7%; в третий год — 3/15 , т.е. 20,0%; в четвертый год — 2/15, т.е. 13,3%; в пятый год — 1/15 , т.е. 6,7%.

Начисления амортизационных отчислений по объектам основных фондов в течение отчетного года осуществляются ежемесячно независимо от способа начисления в размере 1/12 исчисленной годовой суммы.

В случае ввода в эксплуатацию объекта основных фондов в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до даты годовой отчетности.

Пример . В апреле отчетного года введен в эксплуатацию и принят к бухгалтерскому учету объект основных фондов первоначальной стоимостью 120 тыс. руб. Срок использования — 5 лет, годовая норма амортизации — 20%. При линейном способе амортизация этого объекта в первый год использования составит:

Решение: (20 х 8 : 12) = 13,33%, т.е. 16 тыс. руб.;

(120 х 13,33 : 100), где 8 — число месяцев эксплуатации объекта в первом году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных фондов.

Пример . Куплен автомобиль стоимостью 60 тыс. руб., его грузоподъемность более 2 т, гарантированный пробег 400 тыс. км. За первый год пробег составил 40 тыс. км. Следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит:

Решение: (40 х 60 : 400) = 6 тыс. руб.

В случае выбытия объекта и списания его с бухгалтерского учета (или полного погашения стоимости этого объекта) амортизационные отчисления по объекту основных фондов прекращаются с первого числа месяца, следующего за месяцем выбытия и списания этого объекта или полного погашения стоимости объекта.

В 2002 году в связи с введением в действие части второй Налогового кодекса РФ внесен ряд изменений в порядок амортизации основных фондов. Установлен новый порядок исчисления амортизации для целей налогообложения. Основные фонды отнесены к амортизируемому имуществу.

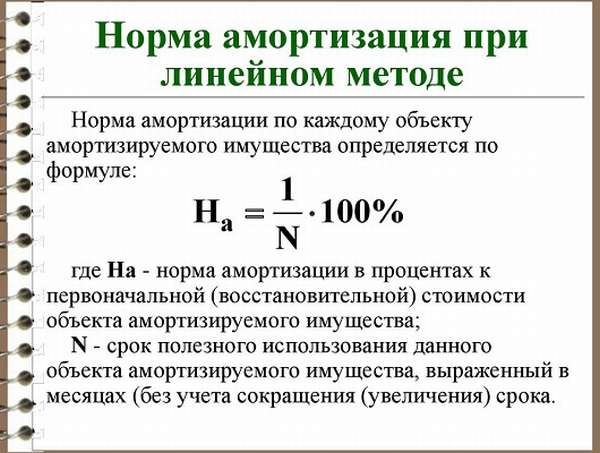

Норма амортизации

Расчёт величины нормы амортизации зависит от применяемого способа. Существуют следующие виды амортизации.

При линейном методе такая норма является обратной величиной для количества лет полезного использования.

То есть, если куплен станок, который предполагается использовать в течение шести лет, то годовая норма амортизации равна 1/6.

Также возможно определить соответствующую месячную норму. В этом случае годовую надо разделить на количество месяцев в году (на 12). В рассмотренном примере эта величина будет равна 1/72.

В случае использования способа уменьшаемого остатка, разрешается применять увеличивающий коэффициент. При этом он не может быть более трёх. В этом случае применяется формула:

Норма амортизации = (повышающий коэффициент) / (срок полезного использования).

В случае проведения расчёта, который основывается на учёте количества выпущенной продукции, такая норма не рассчитывается. Это связано с тем, что нет возможности точно найти объём товаров, который будет произведён с использованием данного основного средства.

При использовании метода, учитывающего сумму лет полезного использования, будет использована следующая формула:

Норма амортизации = (количество лет полезного использования, которое осталось) / (сумма лет полезного использования).

Сказанное можно пояснить следующим примером. Предположим, срок амортизации составляет 6 лет. Один год станок проработал — осталось 5 лет.

В рассматриваемом случае сумма лет полезного использования (СЛПИ) составляет:

СЛПИ = 1 + 2 + 3 + 4 + 5 + 6 = 21.

Норма амортизации = 5 / 21 = 0,2381.

Рассматриваемое понятие представляет собой процентную величину начисленной амортизации.

Как рассчитать первоначальную стоимость объекта и сумму изнашивания?

Первоначальная стоимость здания или помещения составляется из суммы расходов на приобретение, доведение до пригодного для использования состояния либо сооружение. При этом в стоимости не учитываются НДС и акцизы (кроме отдельных случаев, описанных в НК РФ).

В случае безвозмездного получения объекта его стоимость определяется посредством независимой оценки.

Первоначальная стоимость может поменяться только в случаях:

- модернизации и достройки;

- реконструкции;

- частичной ликвидации объекта.

Для начисления амортизации организация может выбрать наиболее удобный для себя метод:

- уменьшаемого остатка;

- линейный;

- по физическому объему продукции;

- на основании суммы лет СПИ.

По методу уменьшаемого остатка необходимо знать:

- остаточную стоимость здания на первое число;

- норма амортизации;

- ускоряющий коэффициент.

При расчете амортизации остаточную стоимость необходимо делить на число месяцев до окончания СПИ, когда остаточная стоимость здания достигает 20% от первоначального.

А = (Р0 – Р1)*N, где

- Р0 –стоимость объекта;

- Р1 – амортизация за предыдущий год;

- А – амортизация на текущий год;

- N – норма амортизации (рассчитывается как соотношение 100% к количеству лет СПИ).

Пример: Если годовая норма амортизации равна 3,3%, СПИ равен 30 годам, а стоимость составляет 2500000 рублей, то в первый год амортизация будет равна 2500000 : 30 = 83333,3 рублей.

Во второй год: (2500000-83333.3) *0,033=79750,0011

И так далее, пока стоимость полностью не спишется на амортизационные отчисления.

При линейном методе амортизация за предыдущий год не учитывается:

А = Р0 *N

То есть каждый год начисляется одна и та же сумма.

При методе, учитывающем СПИ, за основу берется первоначальная стоимость зданий и суммирование количества лет его службы.

N = (СПИ – (Т-1) / сумма чисел СПИ)*100%, где Т – год начисления амортизации (первый, второй и т.д.)

Пример: если брать уже имеющиеся данные, то сумма чисел СПИ = 1+2+3+4+5+…+30=465

N= 30/465*100%=6.45%

А=2500000 * 0,0645=161250 рублей

При расчете исходя из информации о физическом объеме продукции, производящимся в отчетном периоде нужно знать:

- запланированный объем продукции;

- первоначальная стоимость здания.

А = Р0 / Пк, где Пк –количество продукции.

Пример: если к имеющийся информации добавить, что планируется выпуск продукции в количестве 893500 штук, то:

N = 2500000 / 893500 = 2,8 руб/шт.

Если в первый месяц фактический объем составил 65214, то:

А = 65214 * 2,8 =182599 рублей

Организация при выборе наиболее удобного способа должна отметить его в учетной политике.

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где: КИ – коэффициент износа; А – сумма амортизации; НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где: КГ – коэффициент годности; ОС – остаточная стоимость; НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где: КО – коэффициент обновления; НОФ – стоимость новых (недавно приобретённых) основных фондов; ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где: КФИ – коэффициент физического износа; ФИ – фактическая величина износа; НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где: КМИ1 – коэффициент морального износа; ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость; НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где: КМИ2 – коэффициент морального износа; ПС – производительность устаревшего оборудования; ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где: НА – норма амортизации; НС – начальная стоимость; ЛС – ликвидационная стоимость; Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Как выявить моральный износ

Чтобы определить, целесообразно ли дальнейшее использование устаревшего объекта основных средств, надо соблюдать некоторые формальности. Руководитель должен создать комиссию, в состав которой входят главный бухгалтер и лица, на которых возложена ответственность за сохранность основных средств (п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Комиссия определяет, насколько устарело основное средство, выявляет, можно ли после списания использовать отдельные детали объекта, и составляет акт на списание по форме № ОС-4, либо № ОС-4а (в отношении автотранспортных средств), либо № ОС-4б (в отношении групп объектов).

Какими способами начисляется амортизация зданий в бухучете

Для определения сумы амортизации предприятие вправе пользоваться способами:

- Линейным.

- Уменьшаемого остатка.

- Списания на основании суммы лет СПИ.

- Списания стоимости исходя из физического объема продукции.

За первым вариантом сначала следует рассчитать амортизационную норму – процент ежемесячных отчислений (На):

На =(1/к)*100% ,

к – месяцы полезной эксплуатации здания.

Пример № 1. В начале 2016 г. организацией куплено здание (складское помещение) с первоначальной стоимостью 18 млн. руб. СПИ – двадцать лет.

Каждый год нужно амортизировать 1/20 стоимости помещения.

Амортизация:

- Норма:

- за год 1/20 · 100 = 5%,

- месячная (1/(20*12))*100%=0,041667%,

- Сумма:

- за год 18 000 000 · 0,05 = 900 тыс. руб.

- за месяц 900/12 = 75 тыс. руб.

Все 20 лет ежемесячно следует делать записи:

Дт 20 Кт 02 75 000 амортизация здания начислена.

Необходимость в начислении амортизации зданий

Здания, как часть активов предприятия, используются для обеспечения производственного процесса и в административных (управленческих) целях. С годами они постепенно изнашиваются, что является природным. Здания утрачивают свои первоначальные свойства и характеристики. Поскольку происходит ухудшение технического состояния, то снижается их стоимость. Когда имущество только становится на бухгалтерский учет, оно обладает первоначальной ценностью. Она изначально определяемой стоимостью покупки и затратам на введение его в работу.

Вместе с естественным износом ценность подлежит корректировке в сторону уменьшения. Именно поэтому производится начисление амортизации как постепенное отнесение стоимости ОС на себестоимость изготовленных товаров, предоставленных услуг или исполненных работ.

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

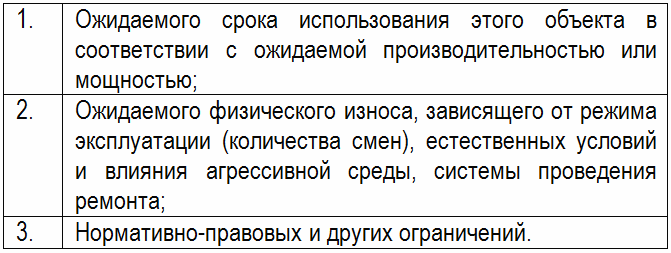

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |