Расчет себестоимости

Содержание:

Сколько стоит время?

Как посчитать стоимость вашего времени? Если вы продаете только в своем регионе, стране или в местном магазине, вы можете просчитать час рабочего времени, отталкиваясь от среднемесячной зарплаты в вашей стране. То есть, вы берете среднюю з/п, делите ее на 22 рабочих дня, затем делите еще на 8 рабочих часов (эта формула не есть правильной в плане количества рабочих дней и рабочих часов, их я привела для примера). Таким образом, вы можете рассчитать стоимость часа вашего рабочего времени.

Если же ваши покупатели находятся в Европе или на Западе, то час вашего рабочего вы уже ставите себе самостоятельно. Многие продавцы устанавливают себе 5-10$ в час. А вот в Америке большинство выбирают минимальную ставку 10$ в час. Здесь уже все зависит от опыта и мастерства. Если вы новичок, то можете смело брать 5$ за час рабочего времени. И наоборот, если вы уже опытный мастер, ваше имя знают уже многие покупатели, то стоимость часа рабочего времени гораздо повышается.

Анализируем рецептуру

В зависимости от организационной структуры предприятия/производства рецептуру можно взять у главного технолога, начальника лаборатории предприятия или директора по качеству.

Рецептура — это состав продукта в разрезе сырья и ингредиентов с указанием нормы расхода на определенный объем выпускаемой продукции.

В безалкогольном производстве расход сырья и ингредиентов указывается расчете на 100 дкл готового продукта, в производстве алкоголя — на 1000 дкл готового продукта, в мясном производстве — на 1 т готовой продукции и т. д.

В таблице 1 представлена рецептура на безалкогольный сильногазированный напиток «Тархун».

Таблица 1

Рецептура безалкогольного сильногазированного напитка «Тархун» (в расчете на 100 дкл готового продукта)

|

Сырье, ингредиенты |

Единица измерения |

Количество, в езд.изм. |

|

Сахар-песок |

кг |

200,00 |

|

Кислота лимонная |

кг |

5,00 |

|

Вкусоароматическая добавка «Тархун» |

кг |

5,00 |

|

Бензоат натрия |

кг |

0,50 |

|

Углекислота |

кг |

5,00 |

|

Вода |

дал |

100,00 |

Обратите внимание!

В рецептуре, как правило, не указываются потери сырья и ингредиентов при производстве продукции. На предприятии они утверждаются на основании отраслевых нормативов потерь с учетом специфики и технологии производства.

После того как экономический отдел получил подписанную и утвержденную рецептуру, можно приступать к калькуляции сырья и ингредиентов.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Забудьте про ручное управление ставками, машинное обучение сделает все за вас

- Полная интеграция с Яндекс.Директ и Google Adwords

- Автоматическая оптимизация ставок для получения большего количества лидов

- Бесплатно для клиентов Calltouch

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

Сквозная аналитика

от 990 рублей в месяц

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от показов до ROI

- Настройте интеграции c CRM и другими сервисами: более 50 готовых решений

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее

Как установить высокую цену и не остаться без клиентов?

Ниже даны наши советы, как установить цену на свои услуги и повысить продажи:

- Покажите клиенту, что ему дает ваш товар или услуга – и сколько денег он может получить или сэкономить при использовании вашей продукции. Это повысит ценность вашего товара – и его цену. Например, клиенты платят большие деньги за рекламу, когда видят – что реклама помогает быстро развивать бизнес. И они готовы платить больше и больше, чтобы получить больше клиентов.

- Продавайте действительно качественные услуги, работайте супер профессионально – и требуйте за это адекватные деньги.

- Инвестируйте в собственное развитие и обучение, т.к. любые профессиональные знания быстро устаревают.

- Никогда не демпингуйте, чтобы за вами не закрепился имидж демпера.

- Цените клиентов и обеспечивайте высокий уровень сервиса – за качественное обслуживание некоторые клиенты готовы платить.

Соблюдая эти правила, вы сможете установить адекватные цены на ваши услуги и получать хорошую прибыль.

Полезные статьи:

- Как поднять цены на услуги и сохранить клиентов?

- Как правильно делать скидки клиентам?

Рекомендуем

Как раскрутить себя и стать востребованным специалистом?

Как раскрутить себя и стать востребованным специалистом?

Хорошо быть топовым специалистом, известным в профессиональной среде. А что если Ваш профайл на биржах фриланса выводится далеко за 10й страницей? …

Как люди принимают решение о покупке и как на него можно влиять?

Как люди принимают решение о покупке и как на него можно влиять?

Чтобы успешно заниматься продажами, необходимо знать, как потребители принимают решение о покупке. Какие этапы они проходят в процессе выбора …

Типы и виды себестоимости

Перед тем как браться за расчет себестоимости производства, необходимо изучить на какие виды и типы она подразделяется.

Себестоимость может быть 2 типов:

-

Полная или средняя

– включает в себя абсолютно все расходы предприятия. В расчет берутся все издержки связанные с закупкой оборудования, инструментов, материалов, транспортировкой товара и т.д. Показатель получается усредненный; - Предельная

– зависит от количества выпускаемой продукции и отображает стоимость всех дополнительных изготовленных единиц товара. Благодаря полученному значению можно рассчитать эффективность дальнейшего расширения производства.

Себестоимость также распределяется на несколько видов:

-

Цеховая себестоимость

– состоит из издержек всех структур предприятия, деятельность которых направлена на производство новой продукции; -

Производственная себестоимость

– представляет собой сумму цеховой себестоимости, целевых и общих расходов; -

Полная себестоимость

– включает в себя производственную себестоимость и издержки, связанные с реализацией готовой продукции; -

Непрямая или общехозяйственная себестоимость

– состоит из издержек, которые напрямую не относятся к производственному процессу. Это управленческие расходы.

При расчете фактической себестоимости берут реальные данные, т.е. исходя из фактических издержек, формируется цена товара. Производить такой расчет очень неудобно, т.к. зачастую узнать себестоимость изделия необходимо раньше, чем оно реализуется. От этого зависит рентабельность бизнеса.

Рассчитывая нормативную себестоимость, данные берут согласно производственных норм. Благодаря этому можно жестко контролировать расход материалов, что минимизирует возникновение неоправданных расходов.

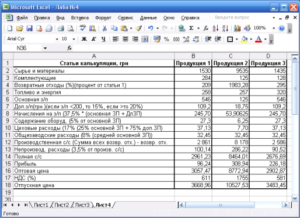

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Попередельный метод калькуляци

Попередельный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, где первоначальное сырье в процессе осуществления производства проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают другие виды готовой продукции.

Калькуляция себестоимости готовой продукции попередельным методом может осуществляться в двух вариантах:

-

Полуфабрикатный способ

-

Бесполуфабрикатный способ.

При полуфабрикатном варианте рассчитывается себестоимость продукции по каждому переделу. При этом себестоимость продукции складывается из себестоимости предыдущего передела и расходов по данному переделу. Таким образом, себестоимость продукции последнего передела равна себестоимости готовой продукции.

При бесполуфабрикатном варианте производственные затраты учитывают отдельно по каждому переделу и не учитывается себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции состоит из всех производственных затрат по всем переделам.

То есть при применении полуфабрикатного метода себестоимость каждого передела включает в себя себестоимость предыдущего, а при использовании бесполуфабрикатного метода рассчитывается стоимость каждого передела отдельно.

Отметим, что при попередельном методе калькуляции так же как и при других методах калькуляции, сначала рассчитывают себестоимость всей продукции, а затем определяют себестоимость каждой единицы продукции.

Прибыль

Давайте же теперь вернемся к вопросу — что такое “2” в вышеупомянутых формулах?

Но чудо состоит в том, что это число должно быть разным для всех продавцов, и иногда и для товаров. Применять один множитель для всех групп товаров опасно, потому что где-то прибыли будет просто недостаточно, а где-то цена может подняться до невероятных высот.

Определить свой множитель можно, выявив ценность вашего продукта для покупателя, тем самым она отразится и на стоимости изделия. А лучший способ понять ваших покупателей — это определить вашу целевую аудиторию. И как только вы поймете, чего хотят ваши покупатели, что они чувствуют, чего им не хватает, вы сможете создать тот продукт и тот опыт продаж, который повышает ценность вашего продукта, что в свою очередь повышает цену на него.

Чаще всего множитель находится в диапазоне от 2 до 2,5. Хотя порой для дорогостоящих товаров некоторые бренды поднимают до 3-3,5, а для товаров качеством ниже и в больших объемах может быть даже ниже 2.

Итак, подведем итог:

Себестоимость = время + материалы (затраченные на создание одной единицы товара)Прибыль = множитель, основанный на ценностиРозничная цена = оптовая цена х2

*В большинстве случаев, чтобы получить розничную стоимость, оптовую цену умножают на 2.

Чтобы упростить вам задачу и снять некую головную боль, я создала для вас калькулятор, который все посчитает за вас. Вам нужно только вставить свои значения (обязательно ознакомьтесь с информацией на первой странице калькулятора перед началом работы с ним).

И помните, что ручная работа не стоит дешево. И вообще, применять слово “дешево” к изделиям ручной работы — большой грех!

Что такое калькулирование себестоимости единицы продукции?

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:

- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область (звонок бесплатен)

Санкт-Петербург

Факторы

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

- Рыночная цена товара.

- Уплата таможенных платежей.

- Цена услуг перевозчика.

- Цена на брокерские услуги по таможенному оформлению и т. д.

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

- Поэлементная;

- Калькуляционная;

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация основных средств;

- Прочие затраты;

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Типовая номенклатура:

- Сырьё и материалы;

- Возвратные отходы;

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

- Топливо и энергия;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы;

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Выводы

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

- Полная себестоимость продукции в целом по предприятию и по элементам затрат;

- Уровень затрат на 1 рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности и по месту возникновения;

Как рассчитать себестоимость

В зависимости от вида и типа может быть несколько вариаций формул расчета себестоимости. Мы рассмотрим упрощенную и развернутую. Благодаря первой, каждый человек, не имеющий экономического образования, поймет, как рассчитывается этот показатель. С помощью второй можно произвести реальный расчет себестоимости производства.

Упрощенный вариант формулы расчета полной себестоимости товара выглядит так:

Произвести расчет себестоимости продаж можно, используя развернутую формулу:

- ПФ – расходы на покупку полуфабрикатов;

- МО – расходы, связанные с закупкой основных материалов;

- МВ – сопутствующие материалы;

- ТР – транспортные расходы;

- Э – расходы на оплату энергоресурсов;

- РС – расходы, связанные со сбытом готовой продукции;

- А – амортизационные расходы;

- ЗО – оплата труда основных рабочих;

- НР – издержки непроизводственного характера;

- ЗД – надбавки рабочим;

- ЗР – заводские расходы;

- ОСС – страховые отчисления;

- ЦР – цеховые расходы.

Чтобы каждому было понятно, как производить подсчеты, приведем пример расчета себестоимости и пошаговую инструкцию

Перед тем как приступать к цифрам, необходимо сделать следующее:

- Суммируйте все издержки, связанные с закупкой сырья и материалов, необходимые для производства;

- Рассчитайте, сколько денежных средств было потрачено на энергоресурсы;

- Сложите все расходы, связанные с выплатами зарплат. Не забудьте прибавить 12% на дополнительные работы и 38% на соц. отчисление и медицинское страхование;

- Отчисления на амортизационные издержки сложите с другими расходами, которые связаны с содержанием устройств и оборудования;

- Подсчитайте расходы, связанные со сбытом продукции;

- Проанализируйте и учтите прочие производственные издержки.

На основании исходных данных и статей калькулирования себестоимости, производим расчеты:

| Категория расходов | Расчет | Итоговое значение | |

| Фондовые отчисления | Пункт 4 исходных данных | ||

| Общепроизводственные издержки | Пункт 6 исходных данных | ||

| Общехозяйственные расходы | Пункт 5 исходных данных | ||

| Производственная себестоимость 1000 м. труб | Сумма пунктов 1-6 исх. данных | 3000+1500+2000+800+200+400 | |

| Затраты на сбыт | Пункт 7 исходных данных | ||

| Полная себестоимость | Сумма производств. Расходов и расходов на сбыт |

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

- Попроцессный.

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

- Попередельный.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

- Нормативный.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

- Позаказный.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.