Как посчитать ндс

Содержание:

Покупатели 62.01 62.02

62.01 К остаток = 0 62.02 Д остаток = 0

не забываем сделать формирование записей книги продаж и формирование книги покупок

Ищите в «Отчетность по НДС«. у меня документ 1 раз в конце квартала сама 1С создает.

Тут интересные моменты возникают в бухгалтерии. На самом деле НДС с предоплаты покупателя попадает в документ «формирование книги покупок» . Вот такие вот дела — вы как-буд-то покупаете НДС получается.

не забываем сделать сч.ф. на аванс покупателям!

1С может сделать это автоматически. Ищите в «Отчетность по НДС«.

76.АВ К остаток = 0 Помним остаток дебет 76.АВ = 62.2*0,18/1,18. ОСВ делаем именно 62.2 (т.е. под субсчетам разделяем от 62.1 и 62.2)

Примечание: в период переход с 18% на 20% эта формула не сработает.

Пример расчета налога

В предыдущих разделах мы разобрали пример начисления и выделения суммы этого косвенного налога вручную или с помощью онлайн-калькулятора. Однако если у вас есть большой список продукции с выгодной вам стоимостью, расчёты можно провести в Excel. В таблице должны быть наименования и формулы.

Пример:

| A | B | C |

|

Первоначальная стоимость товара |

Ставка НДС | Стоимость товара с НДС |

| Цена товара без налога | 10% или 20% | =А х (100% +В) |

Формулу достаточно ввести в первую строку, а затем продлить на все нижние строчки — расчёты воспроизведутся автоматически. Чтобы ввести значение, кликайте на нужную ячейку. Вариант в таблицей в Excel подходит, когда организация переходит со специального режима налогообложения на общий и, чтобы не терпеть убытки, требуется быстро увеличить все цены на сумму косвенного сбора.

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

Начисление НДС

Значение НДС начислить можно с использованием этой же программы быстро и бесплатно. Вычесть показатель можно и вручную с использованием несложной формулы: С * (взнос+100) /100%.

Нажмите на эту кнопку, чтобы начислить НДС

Нажмите на эту кнопку, чтобы начислить НДС

Можно разобрать пример начисления и нахождения итогового числа. Следует найти стоимость партии, если сбор начисляется по стандартной ставке в 20%. Цена за партию составила 200 000. Начисляется сбор следующим образом: 200 000 * (20+100) = 240 000. Этот итог с учетом налога. Таким образом, размер взноса к уплате в бюджет составил 40 000 = (240 000 – 200 000).

Использование программы позволяет быстро рассчитать все требуемые числа. Для начала работы достаточно ввести всего два показателя, после этого итоги выводятся в автоматическом режиме. Использование калькулятора позволяет упростить ведение учета и формирование отчетности. Плюс применения программы в том, что она бесплатна и доступна в любое время суток при условии наличия доступа в интернет. Работать можно с любыми ставками и числами без ограничений количества операций.

Как начислить НДС

Процесс расчета налога НДС, если известна стоимость товара без этого налога достаточно простой.

Для того, чтобы определить сумму налога, начисляемого по ставке 20%, используется такая формула расчета:

| Размер НДС 18% | = | Стоимость продукции, работ, без налога НДС | Х | 0,2 |

Если необходимо рассчитать итоговую сумму с НДС, то необходимо применить следующую формулу:

| Сумма вместе с НДС 18% | = | Стоимость продукции, работ, без налога НДС | Х | 1,2 |

В случае, если реализованные товары облагаются по льготной ставке 10%, то используется похожая формула:

| Размер НДС 10% | = | Стоимость продукции, работ, без налога НДС | Х | 0,1 |

Аналогично, для того, чтобы рассчитать сумму продажи вместе с налогом, нужно использовать такую формулу:

| Сумма вместе с НДС 10% | = | Стоимость продукции, работ, без налога НДС | Х | 1,1 |

Онлайн-калькулятор

Если вы не хотите тратить время на расчеты, воспользуйтесь онлайн-калькулятором. Чтобы воспользоваться им, нужно ввести в поля соответствующие значения, ставку НДС и выбрать операцию, которую нужно выполнить. Калькулятор рассчитает стоимость без ошибок, с точностью до копейки. При этом вся процедура займет меньше минуты.

Инструмент пригодится продавцам, которые должны отразить размер налога в соответствующих накладных, счет-фактуре, договоре на поставку и т.д. Для покупателя этот инструмент будет мало интересен, однако желающим проверить правильность расчетов продавца он может пригодиться.

Что такое проценты, доли и физический смысл умножения.

Начнём с простого: Доля — это часть от чего-нибудь целого. Нас двое, яблоко одно — у каждого по половине яблока, т.е. мы делимся в равных долях.

Процент (обозначается знаком %), это сотая доля числа. Т.е. если мы разрежем яблоко на сто частей, то его уже можно измерять в процентах. Одно яблока разделённое на 2 части — это две доли или 2 половины по 50%.

- 1 яблоко = 100% = 1

- Половина яблока = 50% = 0,5 (или в дробной записи 50/100 = 1/2)

- Четверть яблока = 25% = 0,25 (или в дробной записи 25/100 = 1/4)

- И так далее…

Теперь разберёмся с умножением. Как умножать яблоко на половину?

1 яблоко умножаем на единицу получаем 1 яблоко (из школьной программы вспоминаем 1*1 = 1, умножение в физическом смысле означает, сколько раз мы взяли предмет). Если умножать яблоко на два, это означает что мы взяли яблоко 2 раза.

И наконец, как вычислить проценты?

1 яблоко * 1 (или 100%) = 1 яблоко

1 яблоко * 0,5 (или 50% или 1/2) = половине яблока

1. Как посчитать скидку в 30%? Если мы даём скидку в 30% от цены, это значит что цена со скидкой будет равна исходной цене за вычетом суммы скидки, а именно: цена со скидкой = исходная цена — исходная цена*0,3 (или 30%)

Можно пойти с другой стороны: цена со скидкой будет равна 70% от исходной. Математически это вычисляется так = цена * 0,7.

Пример: Цена на бутылку виски 1000р., скидка в 30% означает, что цена будет считаться по формуле 1000р. — 1000р. * 0,3 (или 30%) = 700р., или вторым способом 1000р. * 0,7 (или 70%) = 700р.

На самом деле второй способ выходит из первого путём математического сокращения уравнения, где X — исходная цена, а Y — цена со скидкой.

Y = X — X*0,3 = X*(1 — 0,3) = 0,7*X

2. Как сделать надбавку 25% (из оптовой цены получить розничную)? Почему-то на практике я выяснил, что этот пример даётся сложнее.

Нужно к исходной цене добавить ещё 25%. Как описано выше, 25% — это четверть яблока, тогда оптовая цена наших услуг будет целое яблоко, а розничная яблоко и ещё четвертинка.

Пример: Цена на бутылку виски 1000р., надбавка в 25% означает, что цена будет считаться по формуле 1000р. + 1000р. * 0,25 (или 25%) = 1250р., или вторым способом 1000р. * 1,25 (или 125%) = 1250р.

Как и пример выше, умножение на 1,25 получается из математического упрощения уравнения, где X — исходная оптовая цена, а Y — розничная цена после наценки.

Y = X + X*0,25 = X*(1 + 0,25) = 1,25*X

Кто обязан платить

Расчет делают все организации и предприниматели, которые реализуют товары , выполняют работы, оказывают услуги или ввозят заграничную продукцию через таможню.Обложению подлежат полученные авансы и бесплатные продукция или услуги.

Высчитать и заплатить НДС обязаны все экономические субъекты РФ, кроме:

- ИП и компаний, применяющих упрощенную систему налогообложения (УСН);

- хозсубъектов, перешедших на вмененку (ЕНВД);

- компаний, годовая выручка которых менее 2 млн руб.

ВАЖНО!

Чтобы получить освобождение и не платить НДС, организация обязана подать соответствующее заявление в ФНС.

Как пользоваться онлайн-калькулятором

Плательщиками признаются компании и ИП. Всего можно выделить два типа плательщиков – внутреннего и ввозного сбора. Чтобы определить, сколько средств подлежит оплате в бюджет, обязательно требуется определить сумму, которая была исчислена при реализации, вычеты и средства к восстановлению, если в этом есть необходимость.

Вычетам подлежат те части сбора, которые предъявлены плательщику при покупке продукции или услуг. Более подробно положения отображены в статье 171 НК РФ. Вычетам подлежат суммы, предъявленные поставщиками, уплаченные при ввозе товара в РФ и т.д. Чтобы использовать вычет, требуется подготовить ряд документации. К ней относят счет-фактуру, первичные бумаги, которые доказывают принятие товаров к учету.

Возместить можно часть тарифа, который превышает сумму исчисленного платежа. Возмещение обычно осуществляется после того, как проведена камеральная проверка. Ее длительность составляет около 2 месяцев В некоторых случаях этот период может быть продлен до 90 суток.

Восстановлению подлежат суммы сбора, которые ранее были приняты к вычету, если товары не будут применяться в налогооблагаемых процедурах. К примеру, восстановить тариф может быть необходимо при начале использования специального режима.

Перед расчетом нужно определить размер ставки. Основной и наиболее часто используемой является стандартная в 20%. Льготный тариф, размер которого составляет 10%, применяется в отношении продовольственной продукции, товаров для детей, учебной литературы, некоторых медицинских товаров.

Введите необходимую ставку НДС (по умолчанию 20%)

Введите необходимую ставку НДС (по умолчанию 20%)

Тариф на добавленную стоимость является косвенным. С 2019 года были введены некоторые изменения, которые связаны с повышением основной ставки с 18 до 20%. Рост налога затронул не всех плательщиков – большинство социально значимой продукции облагается сниженной ставкой в 10%.

Чтобы рассчитать размер налога, можно использовать специальный калькулятор процентов. Расчет НДС онлайн делается для каждого взноса отдельно, так как итоговые значения зависят от применяемого процента.

Введите сумму для расчета

Введите сумму для расчета

Используя бесплатный НДС калькулятор, можно проводить расчеты НДС онлайн бесплатно за короткий промежуток времени. Допускается выбрать любое значение, даже 18%, которое уже утратило силу, но было актуально до конца 2018 года.

Чтобы использовать калькулятор НДС со ставкой 20 процентов, достаточно выбрать операцию, которую нужно провести – начислить или выделить значение с онлайн калькулятором НДС. После этого в рублях указывается исходная сумма, пишется применяемый процент – он может быть любой.

Чтобы получить грамотные расчеты, достаточно заполнить только эти два окна, программа рассчитывает значения в автоматическом режиме. После того, как все данные введены, нужно нажать требуемую операцию по начислению или выделению. Далее высвечиваются числа в графах первоначальной суммы, ставки тарифа и показателя с учетом налога. Показатели в окошках для удобства указаны как в цифрах, так и прописью.

Результат расчета НДС цифрами и прописью

Результат расчета НДС цифрами и прописью

После расчета можно просмотреть историю операций выполненных ранее. При желании историю можно очистить и начать выполнять расчеты заново.

Таблица истории вычислений с кнопкой сброса

Таблица истории вычислений с кнопкой сброса

К примеру, нужно начислить налог на показатель 100 рублей. Его ставка составляет 20%. Итоговое значение будет равно 120. Если из 100 рублей выделить этот же тариф, получится итог без добавленной цены, равный 83,33. Аналогично проводятся расчеты с применением ставки в 18, 10, 0%.

Суть налога на добавочную стоимость

НДС представляет собой один из косвенных налогов, который может быть списан несколько раз в соответствии с числом торговых операций. Размер налога составляет определенный процент от стоимости продукции.

Что такое НДС и правила его расчета онлайн. Как правильно это сделать вручную — пошаговая инструкция с формулами. Примеры расчета НДС своими руками и онлайн.

Что такое НДС и правила его расчета онлайн. Как правильно это сделать вручную — пошаговая инструкция с формулами. Примеры расчета НДС своими руками и онлайн.

Данный сбор направляется напрямую в бюджет государства, его можно назвать оптимальным видом налога, которые взыскиваются с производителей и конечных потребителей. Существуют группы товаров, при производстве которых данный налог вычитают не один раз:

- при реализации сырья для производства;

- при передаче готовой продукции в розничную продажу;

- при реализации в розницу конечному потребителю.

Получается, что для некоторых товаров вычитание НДС может производиться до 3-х раз. Такая схема позволяет избежать уклонения от взыскания налоговых выплат. В то же время налог с продаж, применяемый в качестве аналога в ряде других стран, фактически оплачивает только конечный потребитель. При каскадной системе сборов, действующей в РФ, бюджет пополняется более эффективно. Если даже одна из сторон сделки уклонится от оплаты, компенсация будет получена от другой стороны, принимающей участие в более раннем или более позднем её этапе.

Ещё недавно ставка НДС составляла 18 %. После того как стало известно о повышении привычной цифры на 2 %, начали проявляться протесты общественности. Данная мера была подвергнута критике со стороны большинства политологов и специалистов по экономике. Такая реакция объясняется тем, что незначительное на первый взгляд повышение неизбежно повлекло бы рост цен на всё без исключения. Несмотря на бурные возмущения, объём налога на добавленную стоимость в России повысился и, начиная с 2019 года, равняется 20 %.

Рост налоговой ставки

Рост налоговой ставки

Важно! Обозначенная ставка применима к большей части товаров и услуг. Однако существуют исключения. В качестве примера можно назвать товары медицинского назначения, детские товары и ряд продуктов питания, для которых установлен сбор в размере 10 %

Кроме того, налогом не облагают экспортную, то есть вывозимую за границу, продукцию.

Что такое НДС

Налог на добавленную стоимость — один из косвенных налогов Российской Федерации. Он играет ключевую роль в формировании федерального бюджета, составляя в среднем 33-34% от объёма его доходной части. Роль этого сбора трудно переоценить — треть всех государственных доходов, источником которых выступают деньги граждан.

Название прямо отражает суть налогового обязательства: представляет собой дополнительное начисление к стоимости продукции в определённом процентном отношении. Начислять НДС обязаны все организации и индивидуальные предприниматели, работающие по общей системе налогообложения (ОСНО).

В России действует 3 ставки НДС, самой распространённой является 20% (до января 2019 года 18%). Другие варианты — 0% и 10%. Пониженные процентные ставки предусмотрены для продовольственных и детских товаров, книг, медицинских изделий и племенного скота.

Так как этот налог является косвенным, начисленный НДС находится «внутри» цены продукции или услуги. Уплачивает его потребитель во время покупки. Изучите чек из любого крупного магазина: по каждому наименованию там указана ставка и сумма НДС. Без этого налога сумма покупок была бы меньше. Именно с увеличением ставки с 18% до 20% связан массовый рост цен на все категории товаров в первом квартале 2019 года.

Налог на добавленную стоимость включается в цену товара для потребителя

Как правильно выделить и начислить НДС

Как рассчитать НДС? Налог представляет собой процентное отношение от первоначально установленной стоимости товара. То есть, схема расчета суммы НДС такова:

- Продавец определяет оптимальную цену товара, которая принесёт ему необходимую прибыль.

- От этой цены он вычисляет налог на добавленную стоимость — 10% или 20%.

- Полученное значение добавляется в стоимость продукции и реализуется покупателям.

- Покупатели приобретают товары и уплачивают продавцу НДС (зачастую даже не вдаваясь в подробности, что платят не только за покупку, но и налог государству).

- Продавец разделяет полученные деньги на собственную прибыль, а положенную сумму перечисляет в бюджет.

Теперь рассмотрим правила расчёта и выделения этого косвенного налога и определим, как он меняет цену товара для потребителя.

Посчитать НДС очень просто, для этого не требуется бухгалтерское образование. Формула:

первоначальная стоимость товара х налоговую ставку

или:

- стоимость товара х 1,2 (для ставки 20%)

- или стоимость товара х 1,1 (для ставки 10%).

Предположим, оптимальная цена товара для продавца составляет 99 рублей. Но он работает по общему налогообложению, а значит должен платить налог на добавленную стоимость по ставке 20%.

Считаем сумму налога:

99 х 20% = 19,8 рублей надо будет перевести в бюджет. Чтобы не лишить себя прибыли, организация добавляет эти 19 рублей в цену реализации.

Считаем конечную цену товара для потребителя:

99 + 19,8 или 99 х 1,2 = 118,8 рублей.

Таким образом, косвенный сбор «незаметно» увеличивает стоимость покупок для потребителей на 1/5 относительно изначально установленной продавцом цены.

Как поступать, если требуется обратная операция — выделить сумму налога из известной стоимости продукции? Это также просто. Порядок расчета НДС в стоимости товара таков:

стоимость товара / (100 + ставка налога) х ставку налога.

Например, стоимость стакана кофе составляет 99 рублей. По чеку известно, что он продан со ставкой 20%. Посчитаем сумму НДС и стоимость товара без неё:

- 99 / (100 +20) х 20 = 16,5.

- 99 — 16,5 = 82,5 рубля.

То есть, продавцу была бы выгодна цена в 82,5 рубля. Но у него есть обязательства перед бюджетом, поэтому он увеличивает её на 20%.

Начислить и выделить НДС можно вручную, с помощью онлайн-калькулятора или в таблице Excel

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

НДС при импорте

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение – ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Обратите внимание, что при ввозе товаров на территорию России, НДС платят все импортеры, в том числе работающие на специальных налоговых режимах (УСН, ЕНВД, ЕСХН, ПСН), и те, кто освобожден от уплаты НДС по статье 145 НК РФ. Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров

Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров)

Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров).

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

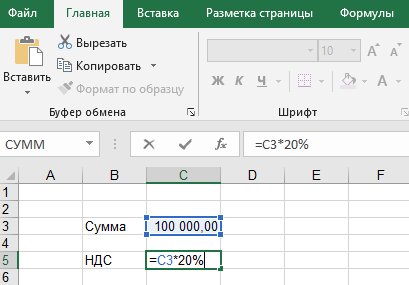

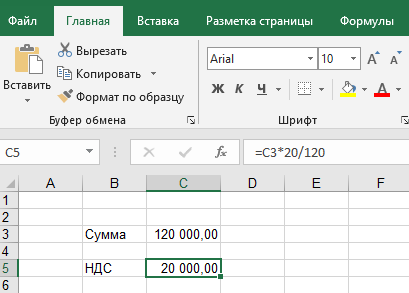

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.