Что такое «счет 20». счет 20

Содержание:

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

Корректный учет производственных документов невозможен, если не заполнить поля «Номенклатурная группа» и «Подразделение затрат». Выпуская один вид продукции в рамках одного подразделения, эти показатели в таких документах как «Требование-накладная» и «Отчет производства за смену» должны быть идентичными. Если в требовании-накладной при передаче материалов на производство указан «Мебельный цех» и номенклатурная группа «Шкафы», то выпуская продукцию из этих материалов также нужно отметить подразделение «Мебельный цех» и «Шкафы» в номенклатурной группе. Иначе в закрытии месяца произойдет ошибка и появится сообщение:

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

- нужно исправить номенклатурную группу в требовании-накладной уже после выпуска продукции;

- использовать меньшее количество номенклатурных групп. То есть, использовать более обобщенную группу «Мебель» вместо «Шкафы». В этом случае легче вести учет, однако страдает детализация расходов в отчетах. Поэтому каждое предприятие для себя решает сколько необходимо создать номенклатурных групп для правильного ведения и бухгалтерского и управленческого учета

Материалы на производство были переданы, а самого производства не было

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

Пошаговая инструкция: производство продукции без спецификации

Рассмотрим пошагово производство в 1С 8.3 на примере.

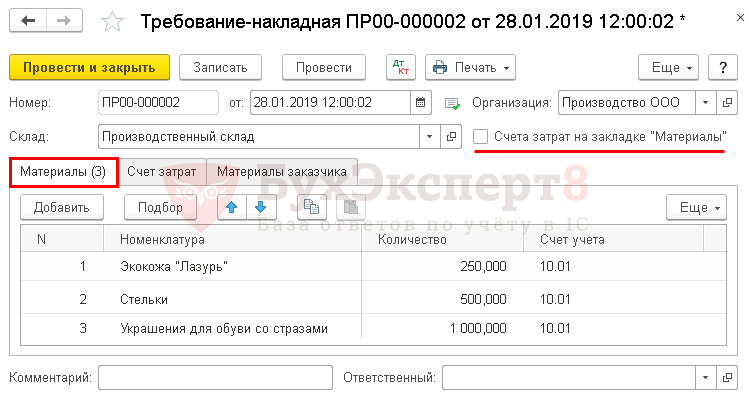

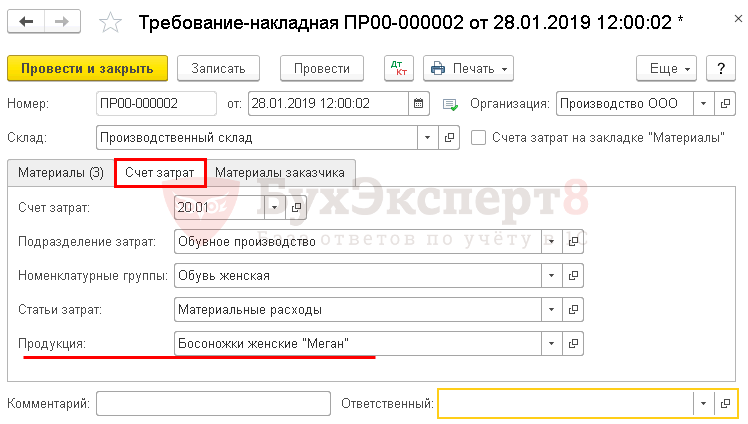

Списание материалов в производство

Списание материалов под выпуск продукции Босоножки женские «Меган» оформите документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные.

Флажок Счет затрат на закладке «Материалы» снимите. Аналитику субконто Продукция на счете 20.01 можно заполнить только на вкладке Счет затрат.

Проводки

Аналогично оформляется списание материалов для производства продукции Босоножки женские «Кейт».

Отражение в учете услуг по разработке дизайна

Приобретение услуг отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные).

Услуги по разработке дизайна осуществлены:

- для Номенклатурной группы Обувь женская;

- Статья затрат Разработка дизайна, Вид расхода — Материальные расходы.

Проводки

Производство готовой продукции

Выпуск продукции Босоножки женские «Меган» оформите через документ Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

Укажите:

- Счет затрат — 20.01;

- вкладка Продукция: Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — не заполняется, если используется документ Требование-накладная.

вкладка Материалы — не заполняется, т.к. материалы списаны документом Требование-накладная.

Проводки

Аналогично оформляется выпуск продукции Босоножки женские «Кейт».

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

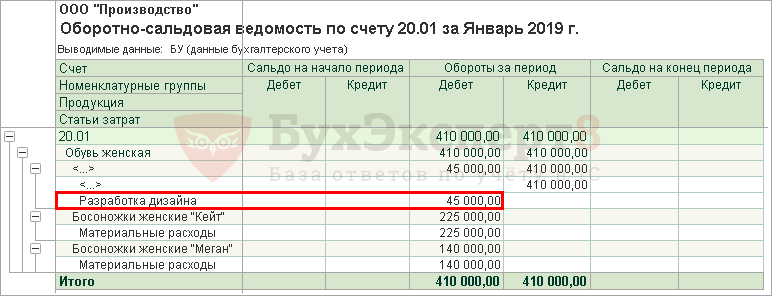

Если применяется метод Субконто Продукция, плановые цены, то прямые затраты по номенклатурной группе, неотраженные на определенную продукцию, распределяются пропорционально плановой стоимости.

Определим долю каждого вида продукции:

Распределение затрат по Разработке дизайна между наименованиями продукции:

Прямые затраты, по которым заполнено субконто Продукция, например, материальные, будут включены в себестоимость указанного в субконто наименования продукции.

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому Плановая себестоимость доводится до фактической.

Как закрывается 20 счет: 3 метода

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

- Прямой метод.

- Промежуточный метод.

- Прямая реализация выпущенной продукции.

ВАЖНО!

Компания должна самостоятельно определить метод списания затрат со счета 20. Решение необходимо закрепить документально, подробно расписав выбранный способ в учетной политике.. Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству

Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Курс в Учебном центре №1 фирмы 1С

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

-

20.01 «Основное производство»;

-

23 «Вспомогательные производства»;

-

25 «Общепроизводственные расходы»;

-

26 «Общехозяйственные расходы»;

-

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

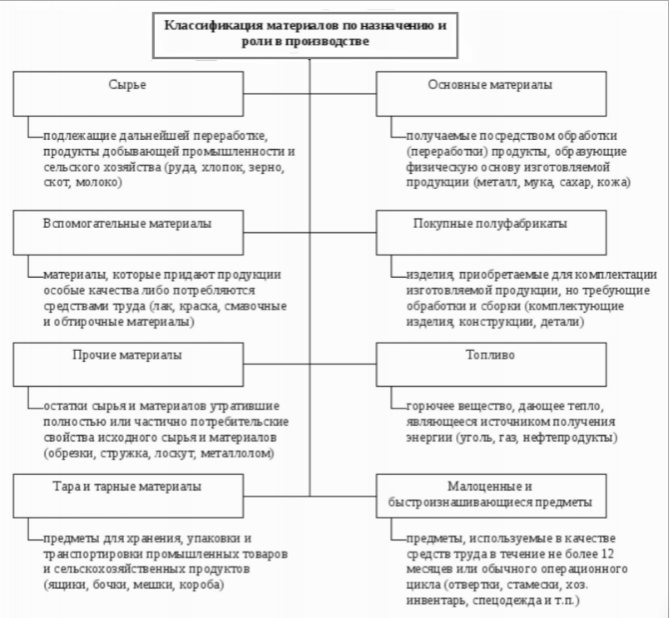

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

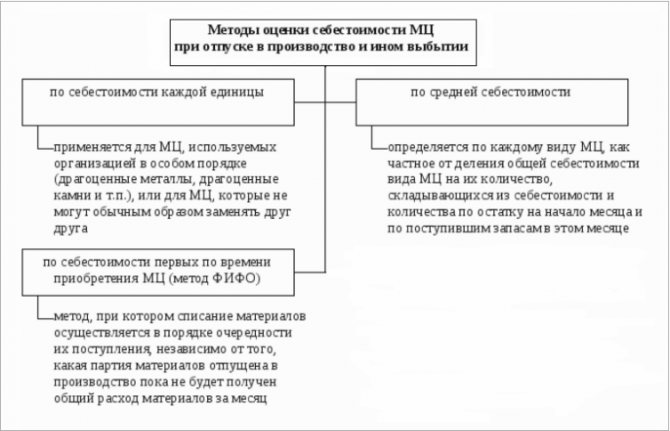

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Технологический процесс

Технологический процесс производства деревянных стульев начинается с нарезки древесины на определенные основные и дополнительные заготовки. Для этого используют специальные станки или пилы (круглопильные, сверлильные, универсальные станки, ленточную пилу и пр.).

Затем идет процесс фрезерования, зачистки и шлифования заготовок. Чаще всего на производстве для этих целей используется многофункциональный станок, позволяющий одновременно выполнять несколько действий.

После проверки заготовки (и пазы крепления при необходимости) проходят частичную ручную зачистку и чистовое шлифование, что позволяет добиться наиболее гладкой поверхности для ровного нанесения краски. Для этих целей применяют шлифовальные станки, ручные шлифмашины, рубанки и наждачную бумагу.

В заключении стул собирается из всех заготовок, выравнивается длина ножек, после чего идет процесс окрашивания и окончательной упаковки готовой продукции для сдачи на склад.

Кроме того, предприятие под заказ изготавливает стулья ручной работы.

Все используемое для производства стульев оборудования является механизированным (подача и обработка заготовок механизирована, но процесс обработки управляется вручную) либо полумеханизированным (подача заготовок осуществляется вручную работниками цеха, но процесс обработки автоматизирован).

Для производства деревянных стульев необходимо следующее оборудование (табл. 2).

Таблица 2

Перечень необходимого оборудования для производства деревянных стульев

|

Наименование |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

|

|

Круглопильный станок |

1 |

104 700 |

104 700 |

|

|

Ленточная пила |

1 |

21 300 |

21 300 |

|

|

Сверлильно-присадочный станок |

1 |

107 000 |

107 000 |

|

|

Форматно-раскроечный станок |

1 |

112 000 |

112 000 |

|

|

Многофункциональный шлифовальный станок |

1 |

163 200 |

163 200 |

|

|

Электродрель |

1 |

1800 |

1800 |

|

|

Электролобзик |

1 |

2300 |

2300 |

|

|

Электропила |

1 |

7200 |

7200 |

|

|

Шлифовальная машинка |

1 |

2700 |

2700 |

|

|

Струбцины |

1 |

1000 |

1000 |

|

|

Шуруповерт |

1 |

2600 |

2600 |

|

|

Перфоратор |

1 |

4700 |

4700 |

|

|

Промышленный фен |

1 |

1600 |

1600 |

|

|

Фрезер |

1 |

3200 |

3200 |

|

|

Итого |

535 300 |

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

>Как работать со счетом 20 плана счетов

Как закрывается 20 счет – проводки

Прежде чем списывать накопленные на регистре суммы, необходимо распределить и обнулить сопутствующие затраты:

- Вспомогательные производства (сч 23);

- Общепроизводственные расходы (сч 25);

- Брак в производстве (сч 28).

Если организация производит один вид изделий, то, предваряя закрытие 20 счета, собранные издержки полностью относятся на незавершенное производство. Если продукция выпускают в ассортименте или выполняют несколько видов работ, то затраты включают в себестоимость пропорционально согласно принятому методу:

- Относительно выручке;

- Сопоставлением плановых цен;

- Одновременно по двум показателям.

Пример

Компания в январе построила заказчикам гараж, ангар. Плановые цены 50 000 и 100 000 руб. соответственно. Общепроизводственные расходы (зарплата, амортизация, транспорт и др.) составили 30 000 руб., материалы – 25 000 и 70 000 соответственно.

Как закрыть 20 счет – проводки:

| Дебет | Кредит | Сумма | Операция |

| 10 000 | Затраты, относящиеся к гаражу | ||

| 20 000 | Расходы, относящиеся к ангару | ||

| 5 000 | Испорчен металл при сварке двери гаража | ||

| 25 000 | Списаны материалы в течение месяца | ||

| 70 000 |

После калькуляции полной себестоимости объектов бухгалтер оформит закрытие счета 20, проводки которого основаны на методе реализации:

| Дебет | Кредит | Сумма |

| 40 000 | Отражена с/стоимость гаража | |

| 90 000 | Отражена с/стоимость ангара |

При прямом и промежуточном способе корректируются регистры, с которых ранее по плановым ценам списывалась стоимость объектов в момент продажи. Пример, как закрыть 20 счет – проводки коррекции:

| Дебет | Кредит | Сумма | Операция |

| Прямой вариант | |||

| Сторно — 10 000 | Гараж | ||

| -10 000 | Ангар | ||

| -20 000 | Поправлена себестоимость выполненных работ | ||

| Промежуточный вариант | |||

| 150 000 | Плановая стоимость объектов | ||

| 130 000 | Фактическая сумма | ||

| -20 000 | Корректировка реализации |

При автоматическом ведении бухгалтерского учета необходимые контировки совершаются программой. Как оформлять закрытие 20 счета и делать проводки вручную, знать необходимо для решения непредвиденных ситуаций.

Регламентные операции, написанные программистами, основаны на стандартных правилах ведения бухучета и особенностях софта. Прежде чем завершать месяц, надо убедиться в правильности настроек, иначе не закрывается 20 счет. При отсутствии времени для выяснения и устранения причин можно воспользоваться альтернативным вариантом – самостоятельно провести регламент по завершению производственного процесса.

Проводки по закрытию 20 счета вручную организуются через меню «Операции». Но желательно настроить программу для автоматического проведения, так как в дальнейшем могут возникать ошибки при перепроведении документов. Алгоритм учета использует регистры накопления затрат, а не цифры с калькуляционных счетов.

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Не задана база распределения косвенных расходов

Проблемы с закрытием счетов производственных затрат могут возникнуть из-за отсутствия базы распределения косвенных расходов.

В этом случае на счете 25 или счете 26 ошибочно будет числиться остаток. База распределения косвенных расходов задается в регистре сведений Методы распределения косвенных расходов (меню Предприятие → Учетная политика → Методы распределения косвенных расходов организаций).

В этом регистре правила должны быть заданы так, чтобы:

- все обороты по дебету счетов 25 и 26 были охвачены;

- все базы распределения не были равны нулю.

Чтобы увидеть, как сформирована база распределения Плановая себестоимость выпуска, нужно просмотреть записи регистра накопления Выпуск продукции в плановых ценах (бухгалтерский учет) за текущий период.

В колонке Плановая стоимость должны присутствовать не нулевые показатели.

Чтобы проследить за формированием базы распределения Объем выпуска пользователю рекомендуется просмотреть записи того же регистра накопления.

В колонке Количество должны присутствовать не нулевые показатели.

Чтобы увидеть, как сформирована база распределения Материальные затраты, рекомендуется сформировать отчет Анализ субконто по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Материальные расходы.

Отчет должен показать не нулевые обороты по дебету анализируемого счета.

Для контроля за базой распределения Оплата труда рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Оплата труда. Отчет должен показать не нулевые обороты по дебету.

Производимые организацией учетные операции достаточно разнообразны, и может возникнуть необходимость проконтролировать также другие показатели.

Чтобы увидеть, как сформирована база распределения Отдельные статьи прямых затрат, рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по тому списку статей затрат, который указан в регистре сведений Методы распределения косвенных расходов в колонке Список статей затрат. Отчет должен показать не нулевые обороты по дебету.

Методы оценки НЗП в бухгалтерском учете

Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если в производственном процессе задействованы вспомогательные и обслуживающие хозяйства, на которых также фиксируются связанные с деятельностью компании расходы, а на конец месяца остаются незакрытые остатки – дебетовые сальдо, то это означает следующее:

- по сч. 23 отражена стоимость вспомогательного НЗП;

- по сч. 29 – сумма НЗП обслуживающего хозяйства.

К разряду НЗП можно отнести:

- полуфабрикаты и МЦ, находящиеся в процессе переработки их в готовую продукцию;

- недоукомплектованные продукты;

- изделия, не прошедшие приемку техотдела или требуемые по регламенту испытания;

- работы/услуги, уже выполненные, но пока не принятые заказчиком.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Такая неопределенность в нормативных актах указывает на то, что предприятию в соответствии с особенностями своего производства следует отразить в собственной учетной политике, какие именно затраты для целей бухучета будут относиться к прямым, а какие к косвенным.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Под незавершенным строительством могут подразумеваться затраты, связанные с возведением производственных зданий и всевозможных сооружений, а также расходы на проведение геологических и инженерных работ, приобретение оборудования для оснащения помещений необходимыми мощностями, затраты на монтаж. Все эти расходы также относятся к незавершенным работам, хоть и могут выделяться отдельно.

Поэтому, в любой момент времени дебетовое сальдо счета 20 означает часть затрат основного производства, которая пока не превратилась в готовую продукцию, или величину понесенных расходов на выполнение работ (оказание услуг), которые не завершены и не приняты заказчиком. Это и есть затраты в незавершенном производстве.

Как правильно рассчитать себестоимость продукции при незавершенном производстве

Учет незавершенного производства (НЗП) — это важный аспект деятельности любого крупного предприятия. Правильная оценка и отражение НЗП влияет не только на расчет себестоимости продукции, но и на итоговые показатели финансовой отчетности.

Бухгалтерский учет НЗП

Положение по ведению бухгалтерского учета и отчетности относит к НЗП следующие виды продукции:

- продукция, которая не прошла всех этапов (стадий) технологического процесса;

- неукомплектованные изделия;

- изделия, которые не прошли техническую приемку или испытаний;

- работы, непринятые заказчиком.

Чтобы понять, почему оценка НЗП влияет на расчет себестоимости, нужно рассмотреть ее формулу:

Себестоимость = НЗП (начало периода) + Затраты — НЗП (конец периода)

При отражении НЗП в учете используются следующие виды оценок:

- по фактическим затратам,

- по фактической или плановой производственной себестоимости,

- по стоимости использованного сырья.

Следует знать, что в серийном производстве можно применять любой из этих вариантов, а в единичном — только оценку по фактическим затратам.

Организации, которые оказывают комплексные услуги или производят продукцию в несколько этапов, могут признавать совершение продажи одним из 2 методов:

- в целом как работу (услугу);

- по отдельным этапам.

Если учетная политика такой организации предполагает второй вариант, то применяется счет 46 «Выполненные этапы по незавершенным работам» и оформляются проводки:

- Дт 46 Кт 90 — в учете отражена стоимость выполненных этапов;

- Дт 62 Кт 46 — заказчиком оплачены работы (услуги).

Остатки НЗП в конце периода в количественном выражении можно установить при помощи проведения инвентаризации или документальным методом. Затем в бухгалтерии рассчитывают их стоимостное выражение.

В итоге, НЗП — это сальдо счетов 20 «Основное производство», 44 «Расходы на продажу», а также 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства».

Если вы владеете участком земли, то должны платить земельный налог.

Как рассчитать чистый оборотный капитал читайте в этой статье.

Налоговый учет НЗП

Статья 318 НК РФ гласит, что организация самостоятельно устанавливает порядок распределения прямых расходов на готовую продукцию (ГП) и НЗП

При этом важно учесть, что расходы должны соответствовать произведенной продукции. Данный порядок оценки НЗП налогоплательщик должен отразить в учетной политике и применять в течение двух налоговых периодов

В целом расчет НЗП происходит в 4 этапа:

- расчет общей суммы расходов;

- расчет остатков НЗП на конец периода;

- расчет остатков ГП на конец периода;

- расчет стоимости остатка отгруженной, но не оплаченной продукции.

Инвентаризация НЗП

Инвентаризацию НЗП проводят в соответствии с приказом Минфина РФ от 13.06.1995 № 49, который содержит методические рекомендации. Согласно данному приказу может проводиться обязательная инвентаризация (при смене МОЛ, реорганизации, факте хищения или порчи, составлении отчетности), а также учетной политикой могут быть установлены и другие случаи для проведения инвентаризации.

В первую очередь руководитель должен составить приказ, включающий следующие пункты:

- описание имущества, подвергающегося проверке,

- причины проведения, дата начала и окончания,

- члены комиссии,

- сроки предоставления документов в бухгалтерию.

Проверка НЗП ведется путем проведения взвешиваний, замеров, подсчетов. При этом в инвентаризации не участвуют материалы и полуфабрикаты, не подвергавшиеся какой-либо обработке, а также брак.

Результаты инвентаризации отражают в описях для каждого цеха, участка, подразделения. По результатам инвентаризации составляют проводки:

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | оприходованы излишки | 20 | 91.1 |

| 2 | отражена недостача | 94 | 20 |

| 3 | недостача в пределах норм списана на издержки производства | 20 | 94 |

| 4 | недостача сверх норм списана на виновное лицо | 73.2 | 94 |

| 5 | недостача сверх норм списана на прочие расходы | 91.2 | 94 |

Узнайте всё о способах начисления амортизации.

Что такое капитальные вложения описано здесь.

Об уступке права требования вы можете прочитать по адресу http://helpacc.ru/buhgalteria/raschety/ustupka-prava-trebovaniya.html.

Нзп в отчетности

В бухгалтерском балансе НЗП отражается во втором разделе «Оборотные активы» по строке 1210 «Запасы». Организации с длительным циклом производства могут отражать НЗП в составе внеоборотных активов.

При существенной величине остатков НЗП, их отражают отдельной строкой в балансе, а также раскрывают более полную информацию об НЗП в приложении к балансу и отчете о финансовых результатах (например, оформляют детализацию НЗП по цехам, производствам, этапам).

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.