Практические рекомендации, как правильно оформить счет-фактуру на аванс, образец заполнения

Содержание:

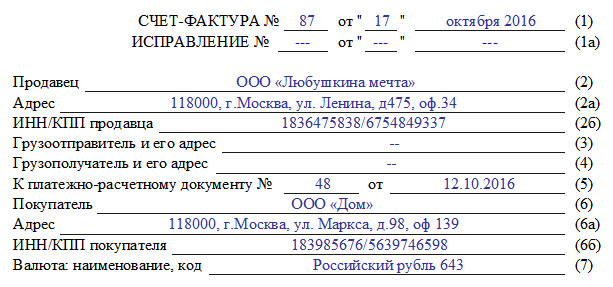

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

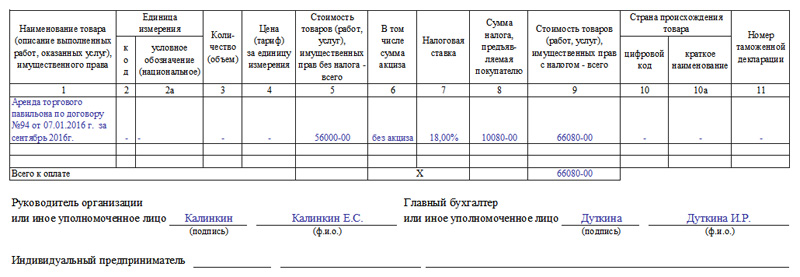

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур и других документов. Благодаря интуитивно понятному интерфейсу МоегоСклада создание счета-фактуры занимает не больше минуты. Каждый шаг при составлении документа прозрачен для пользователя и сопровождается понятными комментариями.

Преимущества работы с документами в сервисе МойСклад:

- экономия 70% времени на подготовке счета-фактуры по новой форме;

- отсутствие ошибок при вводе данных;

- автоматическое формирование архива распечатанных документов;

- автоматическая сквозная нумерация документов;

- вывод форм в формат Excel и PDF.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА «НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

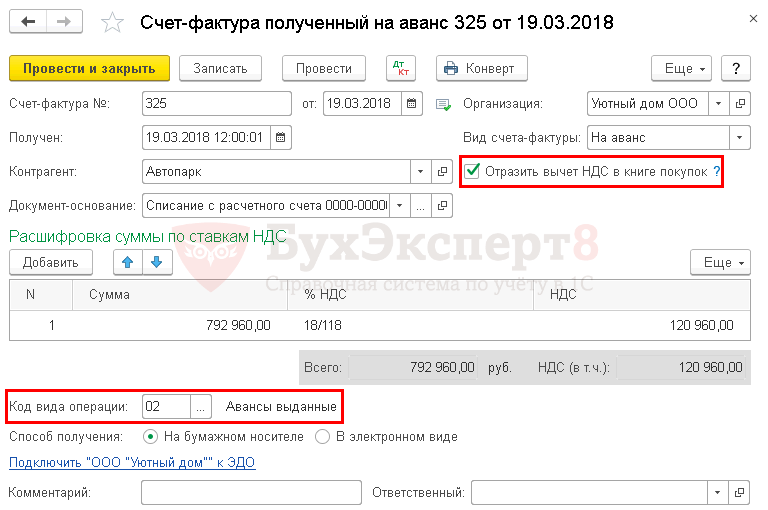

Учет в 1С

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «02«.

В каких отчетных документах фиксируется?

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

- Скачать бланк книги покупок-продаж

- Скачать образец книги покупок-продаж

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).

Как отображать в книге покупок и продаж

Покупатель, который получил счет фактуру на аванс, обязан вести отчетность и оформлять документ в книге покупок. Заполнить книгу требуется в том налоговом периоде, когда пришел счет-фактура.

Регистрационную запись разрешено занести, если счет-фактура оформлен верно, не имеет исправлений и ошибок, и соответствует актуальным требованиям законодательства.

Стандартными требованиями являются:

- реквизиты клиента вписываются в соответствии со счетом-фактурой;

- реквизиты принципала, чьи ценности будут проданы;

- сведения о валюте, в которой оформлен документ;

- общая стоимость счета-фактуры;

- общая сумма налога по всему документу.

Продавец обязан оставить выписанный счет-фактуру у себя, чтобы подтвердить запись в книге продаж. Регистрация проводится в день, когда выписывается документ. Запись относится к налоговому периоду, в котором продавец получил денежные средства.

Стандартными правилами оформления являются:

- вписывается информация о покупателе, от которого получены финансовые средства, в соответствии со счетом-фактурой;

- информация о посреднике, если он принимает участие в сделке;

- 12 графа заполняется, если счет-фактура выполнен в валюте другого государства;

- в поля 13а и 13б заполняются в соответствии с 9 графой счета-фактуры (13а вписывается, если валюта российская, 13б – если деньги другого государства).

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование “авансовый платеж” не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию “авансовый”.

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

Что делать при расторжении договора

Если до того дня, как покупатель решил расторгнуть договор с продавцом, он оформил предоплату, а сумма, которую требуется вернуть, не превышает полученную, то нет необходимости сверять взаиморасчеты и есть возможность разойтись за несколько дней.

Он также требуется, когда предоплата поступала на банковский счет несколькими платежами или сумма поступила не от покупателя, а от его представителя с доверенностью.

Наиболее часто требуется проводить сверку, если инициатором разрыва правоотношений является покупатель.

Существует 2 способа расторгнуть договор: отправление письма-оферты или составление нового документа, который подписывают стороны. В первом случае потребуется направить ответное письмо после возврата аванса. Документация хранится в архиве предприятия в течение 75 лет, или пока компания не перестанет существовать.

Как заполнить документ?

Реквизиты, которые были описаны выше, должны быть грамотно вписаны в счёт – фактуру с учётом некоторых особенностей, а именно:

Порядковый номер и дата выписки согласно ПП РФ No 451 должны быть указаны в первой строке документа.

Что касается наименования, адреса и ИНН продавца и покупателя, то они должны обозначаться, как указано в пункте 3 статьи 1473 ГК РФ. Там прописано, что юридическое лицо обязано иметь полное или сокращённое наименование фирмы

Подобная информация должна прописываться во второй строке.

Название бумаги, выполняющей платёжно – расчётные функции, должно занимать пятую строку, при заполнении которой нужно обращать внимание на пункт 2 ПП РФ No451.

Сумма предварительной оплаты должна занимать восьмую строку. В случае получения её необходимо обозначить так, как прописано в пункте 4 статьи 164 НК РФ, а именно методом расчётов.

Важно! Из написанного выше понятно, что составление счёта – фактуры регулируется не только Министерством Финансов, но Гражданским, а также Налоговым законодательствами.

По этой причине допущение ошибок при составлении этой может повлечь за собой нарушение законов России и как следствие серьёзное наказание. Как правило, тех, кто допускает недочёты при составлении, штрафуют на различные суммы. Чем серьёзней нарушение, тем больше будет штраф.

Когда оформляют — в течение 5 календарных или рабочих дней?

Счета-фактуры составляются в течение 5 календарных дней после передачи товаров по товарной накладной. Поэтому датой документа можно указывать:

- дату составления накладной;

- дату получения оплаты по работе или услуге;

- любой из 5 рабочих дней, следующий за этими датами.

Недопустимо выставлять счет-фактуру до момента фактического завершения сделки, поскольку это послужит основанием для отказа покупателю в вычете.

Больше информации о сроках выставления счета-фактуры покупателю найдете в этом материале.

Должны ли совпадать даты выдачи авансового документа и акта выполненных работ?

В случаях просрочки по вине любой стороны или почтовой организации можно предъявить НДС в период поступления запоздавшего счета-фактуры или уточнить поданную декларацию. Финансовое ведомство рекомендует использовать первый вариант, о чем неоднократно разъясняло в письмах.

С точки зрения налоговой службы задержки в подаче заявки на вычет для нее даже желательны, поскольку происходит естественное покрытие бюджета нарушителем от инфляции. Опоздания в составлении счета-фактуры несистематического характера не несут последствий.

Что будет в случае несовпадения?

Ошибки счетов-фактур в нумерации и датировании можно не исправлять, поскольку они не являются критичными и не мешают вычету, согласно письму Минфина №03-07-09/42466 от 11.10.2013. Нарушение правил в нумерации и датировании ни для продавца, ни для покупателя не несут последствий, и такие документы являются действительными, если составлены согласно основным требованиям.

Несовпадения не мешают идентификации при проверке, и инспектор не имеет права вменять за них санкции.

Как проставляются дата и номер?

Для составления счетов-фактур используются различные варианты датирования:

- датирование числом фактического оказания услуги, сдачи работы или отгрузки товара;

- указание более поздней даты, чем день оказания услуги;

- внесение в графу даты числа по истечении требуемого 5-ти дневного срока;

- счета-фактуры составлены до момента завершения сделки.

Самым предпочтительным способом датирования для продавца и покупателя будет указание во всех документах одного числа, что облегчает процедуру предоставления в налоговую и сверку с первичной документацией.

В таком случае практически одновременно с осуществлением торговой операции наступает и право налогового вычета. На практике такой идеальный вариант часто не применяется из-за значительного документооборота предприятий и задержек в передаче налоговой документации между контрагентами.

Стандартной практикой оформления является соблюдение 5-тидневного срока. Это соответствует предписанию 168 статьи НК о том, что выставление счетов-фактур происходит не позднее 5 дней, считая с даты операции. При долгосрочном договоре аренды таким днем считается последний день оплачиваемого месяца.

Такой вариант считается неудобным арендатору, поскольку вычет он получает лишь через месяц, но по законодательству такая практика считается оптимальной. При междугородней торговле возможны ситуации, когда покупатель получает счета-фактуры с опозданием.

Иногда налоговые органы пытаются вменить это обстоятельство для обоснования отказа в вычете, но законодательные нормы гласят, что при соблюдении основных условий вычет производится. В случае споров аргументом послужит письмо Минфина №03-03-11/107 от 23.6.2004.

Следует помнить, что такая ситуация является нарушением, принимать требования статьи 54 НК по исправлению налоговых деклараций и по возможности предоставить доказательства невиновности, например дату штампа поступившей корреспонденции. Иногда происходят ситуации, когда после перечисления предоплаты покупатель просит сразу составить налоговые документы.

Такие действия до завершения сделки противоречат существующим нормам и более нежелательны, чем проволочки с составлением. 3 пункт 169 статьи указывает, что счета-фактуры составляются по совершенным операциям, а согласно 8 подпункту 1 пункта 6 статьи НК нормативные акты, составленные с нарушением требования к ним, являются недействительными.

Для продавца желательно составлять акт после сделки. Он не несет ответственности за соблюдение сроков заполнения, если иное не прописано в договоре, и единственной применимой санкцией будет штраф покупателя по 120 статье за грубое нарушение правил учета.

Разобраться в правилах заполнения различных счетов-фактур помогут следующие публикации наших экспертов:

- Что такое код и номер в документе?

- Что такое и как оформить счет-фактуру на возврат товара и оказание услуг?

- Какие реквизиты указываются в документах различных видов?

- Как выглядит бланк счет-фактуры и как грамотно его заполнить для обособленного подразделения?

- Можно ли выставлять счет-фактуру в валюте другой страны, где узнать код?

Срок выставления счета-фактуры

Если Вы сотрудничаете с покупателем и договором предусмотрены постоянные поставки, то счет Вы можете выписать единый сводный счет на весь объем отпущенной продукции. Выставлять счета на каждую поставку в таком случае нет необходимости. Единые сводные счета, как правило, выставляются поставщиками электроэнергии, услуг связи и т.п., так как поставщик оказывает услуги постоянно и непрерывно.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2021 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Как отражается счет-фактура в книге продаж

Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж. Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.

Заполнение граф книги продаж:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки по порядку. |

| 2 | Код операции, берется из Перечня, находящегося в приложении к приказу налоговой службы ММВ-7-3/136@ от 14.03.16.

Для предоплаты (частичной или полной) указывается код «02». |

| 3 | Переносятся сведения, показанные в 1-ой графе с/ф на аванс – дата и № документа. |

| 4-6 | В полях ставятся прочерки. |

| 7,8 | Переносятся данные о покупателе, от которого получена предоплата, из строк 6 и 6б авансового с/ф. |

| 9,10 | Сведения о посреднике, в случае его участия в сделке. |

| 11 | Данное поле нужно заполнить реквизитами п/п, подтверждающего поступление предоплатной суммы, если она имеет денежное выражение.

Если аванс носит неденежный характер, то поле заполнять не нужно. |

| 12 | Графу нужно заполнить, если в гр.7 авансового с/ф указан код валюты иностранного государства, в противном случае заполнять данное поле не нужно. |

| 13а,13б | Прописывается сумма из 9-й графы авансового с/ф. 13а заполняется, если валюта поступивших денег российская, 13б – если иностранная. |

| 14,15,16 | Не заполняется при выписке с/ф в связи с поступлением аванса. |

| 17 | Размер налога, если используется ставка 18/118.

Ставка прописывается в гр.7 авансового с/ф. |

| 18 | Размер налога, если применяется ставка 10/110. |

| 19 | Графа не заполняется. |