Счет-фактура 2021 года: скачайте бесплатные бланки и образцы заполнения в excel, word, pdf

Содержание:

Как выставить счет на оплату: образец и общие сведения о вопросе

Основная часть товарно-денежных операций в наше время оформляется посредством договора или накладной. Но сами по себе эти документы не являются платежными обязательствами.

Получается, если вы не знаете, как правильно оформить счет, провести сделку в наше время крайне проблематично.

При этом отметим, что в наше время такие бумаги не столько являются документом, сколько свидетельством электронного соглашения, т. к. все валютные операции (в том числе купля-продажа) так или иначе фиксируются фискальными органами.

Да, есть всякие серые схемы и даже черный рынок, но мы останемся в рамках правового поля.

По сути, счет лишь уведомляет одну из сторон о необходимости оплаты.

После проведения платежа, счет превращается в чек – завизированный документ является подтверждением платежных обязательств. С этим, в случае чего, потом можно и в суд обратиться.

Перед тем, как выставить счет на оплату, нужно удостоверится, есть ли там следующая информация:

Банковские реквизиты поставщика услуг/товаров

(причем полные реквизиты – это важно для корректной оплаты).

Порядковый номер

(благодаря этому можно узнать о какой именно сделке идет речь, если подобных покупок было сделано несколько).

Дата

(второй критерий, по которому можно определить конкретную сделку).

Описание предмета соглашения

(детальное).

Описание суммы

(пожалуй, в нашем случае это важнейший пункт).

Место для подписи и печати

(по итогам оплаты там должны быть подписи ответственных лиц).

*Как выставить счет на оплату – образец

Почему счет на оплату выглядит именно так?

<?php if (! is_single (array(1040, 18398, 14160))) { ??><?php } ??>

Чтобы до конца понять все нюансы того, как как правильно выставить счет на оплату, надо понять почему каждый его элемент выглядит так, а не иначе.

Это ведь не «спущено» нам сверху – это результат деятельности самого бизнеса, а бизнес, по логике, не должен обременять себя лишней бюрократической волокитой.

В таком виде, как в примере, счет представляет собой оферту – является признанием того, что стороны договор заключили и сделку осуществили.

Кстати об обязательствах – в документе должны быть указаны все важные моменты сделки.

Так, особое внимание уделяют предмету – цена (за 1 шт.), стоимость (за всю поставку) и общее количество товаров должно быть указано. Выписывая его, поставщик подтверждает факт отправки товара, а покупатель – факт отправки денег

Не менее важно, что счет фиксирует срок, в течение которого предложение действительно

Выписывая его, поставщик подтверждает факт отправки товара, а покупатель – факт отправки денег

Не менее важно, что счет фиксирует срок, в течение которого предложение действительно

Еще один момент, который нельзя обойти стороной: счет обязан содержать указание на налоговую нагрузку.

Например, почти обязательным для подобных сделок является НДС

– налог на добавленную стоимость.

Иначе говоря, оплатить сделку можно и другим способом, но именно так фиксируются реквизиты поставщика – знать, куда уходят деньги, важно с точки зрения финансовой безопасности. Еще один важный пункт – в тексте договора должен указываться способ оплаты – будет это обычный счет или нечто другое

Это также важно с точки зрения взаимного доверия подписантов договора

Еще один важный пункт – в тексте договора должен указываться способ оплаты – будет это обычный счет или нечто другое

Это также важно с точки зрения взаимного доверия подписантов договора

PS. Вывод по разделу – счет не обязателен, но крайне желательно его выставить т. к. это самый простой способ застраховать себя от рисков попасть на недобросовестного делового партнера.

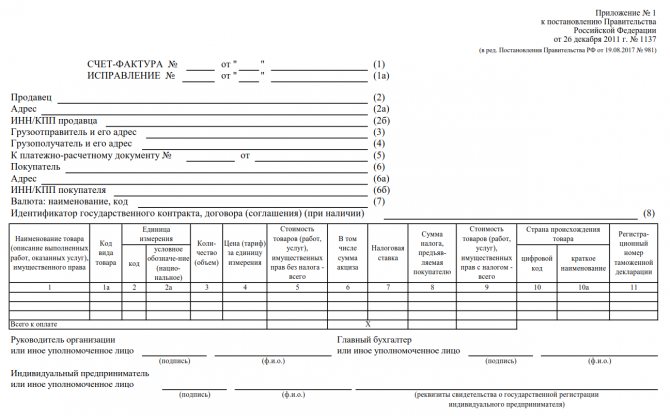

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно

Таким образом, на товары и выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Нормативное правовое регулирование

Согласно пункту 3 статьи 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец (исполнитель) должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения соответствующих сумм предоплаты. Перечень обязательных реквизитов счета-фактуры на сумму предоплаты утвержден пунктом 5.1 статьи 169 НК РФ.

Авансовые счета-фактуры имеют ту же форму, что и счета-фактуры, выставляемые при реализации товаров (работ, услуг), передаче имущественных прав (приложение № 1 к постановлению Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137). Особенности их заполнения установлены в Правилах заполнения счета-фактуры, применяемого при расчетах по НДС, утв. Постановлением № 1137.

Формат электронного счета-фактуры, выставляемого в том числе при получении аванса, утвержден:

- с 23.05.2012 по 13.04.2015 — приказом ФНС России от 05.03.2012 № ММВ-7-6/138@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде»;

- с 14.04.2015 — приказом ФНС России от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме».

Счет-фактура на аванс, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством РФ (п. 6 ст. 169 НК РФ). Поэтому при составлении электронного счета-фактуры (ЭСФ) реквизит «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Порядок обмена ЭСФ, в том числе авансовыми, установлен приказом Минфина России от 25.04.2011 № 50н (далее — Порядок обмена).

Согласно пункту 1.10 Порядка обмена электронный счет-фактура на аванс считается выставленным при наличии двух документов:

- подтверждения оператора электронного документооборота (далее — оператор) с указанием даты и времени поступления файла оператору;

- извещения от покупателя о получении счета-фактуры.

При этом датой выставления электронного счета-фактуры на аванс считается дата поступления файла счета-фактуры оператору от продавца, указанная в подтверждении этого оператора (п. 1.10 Порядка обмена, пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137).

С 8 июня 2013 года в связи с утратой силы пункта 6 и внесением изменений в подпункт «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137 (в ред. постановления Правительства РФ от 28.05.2013 № 446), выставленные в электронной форме счета-фактуры регистрируются в части 1 журнала учета при наличии только подтверждения оператора, т. е. вне зависимости от наличия извещения покупателя о получении счета-фактуры.

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

Аналогично все прописывается с покупающей стороны. Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях

Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю

От этой части зависит калькуляция и итоговая сумма.

Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

Полная стоимость за объем проданной продукции или услуг с учетом налога.

Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Для чего нужен счет-фактура

По ст. 169 НК РФ, образец счета-фактуры с 01.01.2019 является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав, подтверждающих суммы налога к вычету в установленном законодательством порядке.

| Номер поля | Старое значение | Новое значение |

| Строка № 8 | Идентификатор государственного контракта, договора (соглашения) | Идентификатор государственного контракта, договора (при наличии) |

| Графа № 1а | Отсутствовала в старой форме | Код вида товара |

| Графа № 11 | Номер таможенной декларации | Регистрационный номер таможенной декларации |

| Подписи продавца | Индивидуальный предприниматель | Индивидуальный предприниматель или иное уполномоченное лицо |

Приведем образцы бланков счетов-фактур 2021 в разных форматах, например, вы можете бесплатно счета-фактуры в word 2021 года.

ВАЖНО!

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС (реализация товаров, работ, услуг или получение предоплаты на реализацию), и только в установленной форме. В противном случае сотрудники ФНС не примут документацию в качестве подтверждения.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

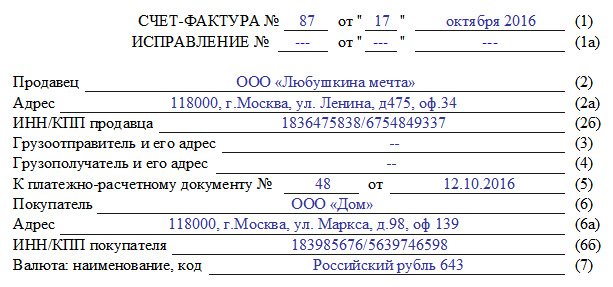

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

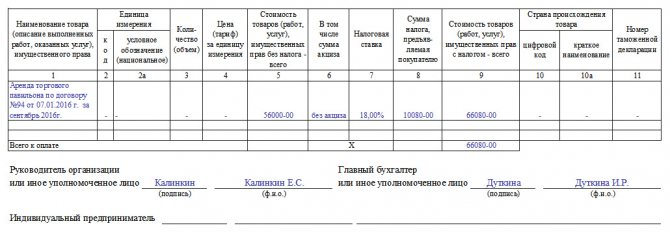

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Какие графы и строки в нем содержатся?

В обычном

- Стандартный бланк счет-фактуры состоит из строчной и табличной части.

- Строки пронумерованы, располагаются в определенном порядке и содержат все основные данные и реквизиты сторон.

Сюда входят:

- названия и адреса организаций;

- их ИНН/КПП;

- сведения о грузоотправителе и грузополучателе;

- идентификатор государственного контракта.

Кроме того, указывается:

- наименование документа и дата его составления;

- валюта, в которой производится расчет и ее код (о том, можно ли выставлять счет-фактуру в валюте другой страны, где узнать и отобразить такой код, читайте здесь);

- Заполняются строки в соответствии с принятыми правилами.

- При отсутствии данных ставится прочерк. Например, в строке для указания идентификатора государственного контракта.

- Далее документ представлен таблицей, которая имеет пронумерованные графы. В нее вносят сведения о:

- наименовании товаров и оказанных услуг;

- коды товара;

- единицы его измерения и количество.

- В этой же таблице прописывается:

- цена товара;

- общая стоимость;

- сведения о налоговой ставке;

- конечная стоимость вместе с налогом.

- Также обязательно указывается:

- страна-производитель;

- ее наименование;

- код и номер таможенной декларации при необходимости.

- В последней итоговой строке таблицы указывается полученная общая сумма вместе с налогом.

- Под таблицей идут строки для подписей с указанием рядом фамилии, имени, отчества для руководителя организации ( или уполномоченного на то лица), главного бухгалтера.

- Отдельная строчка для индивидуального предпринимателя или лица, его представляющего, с подписью, расшифровкой и реквизитами свидетельства о государственной регистрации ИП.

- После подписания на заполненный бланк ставится печать.

- Исправления, зачеркивания, помарки при заполнении счет-фактуры не допускаются.

- Скачать бланк счет-фактуры на оплату в Word бесплатно

- Скачать бланк счет-фактуры на оплату в Excel бесплатно

- Скачать образец счет-фактуры на оплату в Excel бесплатно

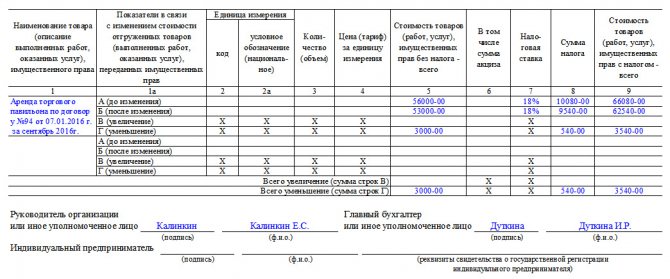

В корректировочном

- При различных изменениях в цене, количестве товара и т. п, составляется специальный документ, который прилагается к основному – корректировочный счет-фактура.

- Такой бланк также состоит из строчной и табличной части.

- Строки содержат информацию о номере и дате составления документа, а также об основном бланке, к которому он прилагается.

- Далее также указываются данные и реквизиты сторон, наименование и код валюты, как и в обычном счете-фактуре.

- Таблица, которая заполняется ниже, также содержит пронумерованные графы и все сведения о товаре, цене и налоговой ставке, что и в обычной форме документа, кроме информации о стране, где товар производился.

- На каждое наименование, указанное в графе 1, далее идет по четыре строки:

- А (до изменений).

- Б (после изменений).

- В (увеличение).

- Г (уменьшение).

- Нижними строками в таблице будут итоговые цифры увеличения и уменьшения – суммы строчек В и Г.

- Подписи с расшифровками и печать расположены после таблицы, как и в основном бланке.

- Скачать бланк корректировочного счет-фактуры в Word

- Скачать бланк корректировочного счет-фактуры в Excel

- Скачать образец корректировочного счет-фактуры в Excel

В авансовом

Бланк счет-фактуры на аванс не отличается от обычного.

- Строчная часть заполняется в стандартном порядке, в таблице в первой графе, где указывают наименование товара, первой строкой пишется “Аванс” или “Предоплата”, далее наименование товара в обычном порядке.

- Из остальных граф таблицы заполняются только те, в которых обозначена стоимость, налоговая ставка и сумма вместе с налогом, во всех оставшихся ставятся прочерки.

- Подписывается в стандартном порядке.

Больше информации о правилах заполнения авансового счета-фактуры найдете тут.

С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

ФНС утвердила новый формат для первичных документов, счёта-фактуры и УПД. Перейти на него должны все организации, которые обмениваются электронными документами.

Что меняется

До 1 января 2020 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

- в старом, который закреплён в приказе ФНС от 24.03.2016 № ММВ‑7–15/ (далее — приказ 155),

- и новом, который утверждён приказом ФНС от 19.12.2018 № ММВ‑7–15/ (далее — приказ 820).

1 января 2020 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Функционал персонального профиля

Аккаунт открывает доступ к таким функциям:

- Формирование, подписание и выставление ЭСЧФ. Это обязательный документ на сегодняшний день для всех плательщиков налога. В нем есть все совершенные расчеты по налогу. По этим документам происходит начисление НДС.

- Создание аналитических отчетов. В личном кабинете можно не только создавать новые отчеты, но и просматривать предыдущие.

- Управление вычетами. Пользователь сможет с помощью личного кабинета управлять суммами вычетов.

- Поиск несовпадений по НДС с поданной декларацией. В личном кабинете пользователь сможет сравнивать суммы по ЭСФЧ с теми, которые указаны в декларациях.

- Получение помощи службы технической поддержки. Можно обратиться по всем интересующим вопросам: настройка браузера и установка программного обеспечения для использования портала.

- Получение поддержки МНС по вопросам методологии заполнения, порядку выставления и учета ЭСЧФ, начисления НДС, законам и нормативам.

Портал существенно упрощает формирование и учет электронных счетов-фактур. Счета-фактуры — это документы, которые имеют юридическую силу. Изменение формата счетов-фактур невозможно, такие документы не принимаются налоговыми органами. Внесение дополнительной информации в счета-фактуры допускается, но для этого есть специальные информационные поля.

Все сформированные счета выставляются через оператора. Для этого данные документы должны пройти такие этапы:

- Передача через оператора электронного документооборота. Ни по электронной почте, ни в виде записи на дискете они не могут быть переданы, так как это противоречит действующему налоговому законодательству и лишает их юридической силы.

- Оператор должен зафиксировать дату выставления каждого счета-фактуры в специальном технологическом документе. Также оператор должен подтвердить операцию и подписать ее электронной подписью.

- После получения электронного файла покупателем происходит фиксирование даты получения. Таким образом покупатель получает документ, заверенный подписью оператора. По закону такая передача может занимать двое суток, но зачастую все происходит гораздо быстрее.

ЭСФЧ имеют множество преимуществ:

- скорость передачи (вне зависимости от того, кому нужно их передать — контрагенту или и в налоговый орган);

- экономия (отпадает необходимость в затратах на курьеров и канцелярию);

- освобождение ресурсов (у организации освобождаются временные и финансовые резервы);

- отсутствие ошибок (отправитель во многом защищен от ошибок, которые могут сделать документ юридически незаконным);

- безопасность (в уже созданный документ никто не сможет внести искажающих изменений).

Счет-фактура должен содержать такие данные:

- Реквизиты и все данные организации, выставившей счет-фактуру.

- Сроки выставления (допускается до 5 дней).

- Документ должен быть заверен руководителем или любым другим лицом с такими же полномочиями.

- Электронная счет-фактура обязательно регистрируется в таких документах, как журнал, книга покупок и продаж.

- По закону все электронные счета-фактуры в виде файлов хранятся на протяжении 4 лет.

На основании счетов-фактур происходит налоговый вычет по НДС.

The following two tabs change content below.

Александр Лаптев

В 2011 году окончил ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации» по специальности «Экономист». В настоящее время помогаю в освоении сайта cabinet-bank.ru, и готов ответить на Ваши вопросы. (Страница автора)

Последние записи автора — Александр Лаптев

- Вход в личный кабинет Компаньон Финанс: пошаговая инструкция, функции профиля — 07.05.2021

- Личный кабинет Комос Закупки: регистрация на сайте, инструкция для входа — 07.05.2021

- Вход в личный кабинет Комеджик: пошаговый алгоритм, функции аккаунта — 07.05.2021

Электронный счет-фактура – юридический оригинал

Счет-фактура, выставленный (полученный) в электронном формате, не является копией своего отпечатанного прототипа. Его отправка и получение – акт, имеющий самостоятельную юридическую значимость, поскольку это отражает специально созданная законодателями нормативная база. Для него характерны те же особенности, что и для документа в бумажной форме, а именно:

- данные и реквизиты организации;

- сроки выставления (на сегодня составляют 5 дней);

- обязательное визирование руководством или другим лицом, имеющим такое право;

- регистрация в учетных документах (журнале, книге покупок и продаж и т.п.);

- обязанность хранения на протяжении 4 лет (естественно, в виде файла);

- является основанием для вычетов по налогу на добавленную стоимость.

Сроки выставления и цена опоздания

Органы ФНС вменяют продавцу в обязанность выставление счета-фактуры в срок не позже 5 рабочих (календарных) суток с момента совершения сделки, которым может считаться:

- отгрузка;

- выплата покупателю аванса или всей стоимости покупки;

- доставка товара покупателю или до пункта, оговоренного в договоре;

- момент оказания услуги.

Бумажное оформление счетов-фактур позволяло подкорректрировать дату в ситуации опоздания, обозначив ее «задним числом». Электронный формат исключает такую возможность. Однако опоздание не столь страшно, оно не является существенным нарушением, могущим повлечь за собой отказ в возврате НДС (п. 2 ст. 169 НК РФ). Главное, чтобы были выполнены остальные существенные требования:

- возможность полной и достоверной идентификации продавца и покупателя;

- указание товара (услуги, работы);

- подтверждение прав собственности и их перехода в результате акта продажи;

- точные данные о стоимости, влияющие на базу и сумму НДС.

Образец оформления счета-фактуры

Формирование рассматриваемого документа является стандартной делопроизводственной процедурой. Однако многие новички в сфере коммерческих правоотношений часто допускают различные ошибки. Представленный ниже образец заполнения счета-фактуры на услуги позволит минимизировать риск допущения распространенных ошибок.

Начать заполнение акта следует с указания даты и номера, присвоенного документу. Одним из важных условий является указание номера по возрастанию к предыдущим бланкам

Важно отметить, что в некоторых ситуациях субъектам предпринимательства приходится нарушать этот порядок. Согласно действующим правилам, органы контроля не могут использовать штрафные санкции в отношении предпринимателей, не соблюдающих порядок нумерации документов

Однако налоговые структуры могут оштрафовать компанию в случае нарушения сроков предоставления бланка. Согласно установленным правилам, счет-фактура должна быть оформлена в день оказания услуги или отгрузки товаров. Действующие законы допускают оформление акта в течение пяти рабочих дней начиная с вышеуказанного момента.

При указании реквизитов поставщика, грузоотправителя и получателя груза, необходимо указать полное наименование компаний, в соответствии с учредительными документами. Использование сокращений допускается только в том случае, когда подобные реквизиты содержатся в локальных документах. Одной из самых распространенных ошибок является указание юридического адреса без почтового индекса

Важно отметить, что в вышеперечисленные строки заполняются только при заключении сделок на реализацию товарной продукции. В случае оформления контрактов по оказанию услуг, в строке грузоотправитель ставится прочерк

Многие предприниматели допускают ошибки, заполняя раздел «Валюта». В этом разделе нужно указать конкретную валюту, которая использовалась участниками договора. Ошибкой многих людей является письменное указание валюты, например, «рубли» или «доллары». При заполнении этой строки необходимо получить код, присвоенный конкретной валюте общероссийским классификатором валют. В том случае, когда денежный расчет осуществлялся в рублях, указывается код «643».

Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению

Табличная часть документа посвящается объекту контракта. В первом столбце таблицы необходимо указать объект договора. Объектом заключенной сделки является сама товарная продукция либо услуги. Для того чтобы получить код, присвоенный конкретному товару либо услуге необходимо использовать общероссийский классификатор единиц измерения. В третьей колонке следует указать общий объем оказанных услуг. После этого указывается стоимость одной единицы измерения.

Следующие пять столбцов представляют повышенный интерес для органов контроля. Здесь необходимо указать общую стоимость работ, а также окончательную цену с учетом НДС. В отдельной колонке нужно указать ставку налогообложения. Предприниматели, работающие на специальном режиме, должны сделать соответствующую отметку.

Выше мы уже говорили о том, что последние два столбца предназначены для указания информации об импортируемых товарах. Получить код, присвоенный стране импортеру, можно в общероссийском классификаторе стран мира. В последнем столбце делается отсылка к таможенной декларации при помощи указания номера этого документа. Заполненный акт должен быть заверен подписью следующих лиц:

- Сотрудника, составившего документ или бухгалтера.

- Генерального директора компании.