Переменные затраты: виды, формула расчета

Содержание:

Примеры расчета точки безубыточности

Пример 1. Расчет критического объема

путевок.

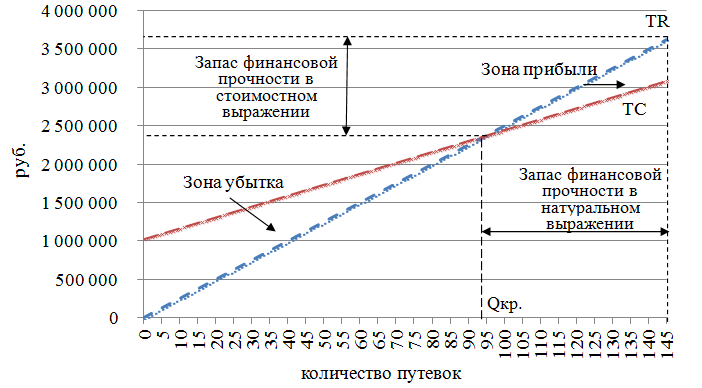

Следовательно, фирма будет получать прибыль при продаже больше 95 путевок. Или другими словами критический объем продаж равен 95 путевок.

Запас прочности путевок.

Запас прочности рублей.

Пример 3. Построение графика безубыточности

Рассмотрим графическое изображение точки безубыточности на основе предыдущего примера.

Таким образом, модель определения точки безубыточности (критического объема, порога безубыточности, порога рентабельности), позволяет решить несколько задач. Во-первых, найти объем, при котором предприятие или проект не получает прибыль, но и не несет убытков. Во-вторых, найти запас прочности проекта. В-третьих, оценить потенциальные риски.

Модель расчета тоски безубыточности (критического объема производства) — это простейший способ анализа рисков проекта.

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью

При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Прямые и косвенные переменные затраты

Переменные затраты бывают прямые и косвенные.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Понятие прямых и косвенных расходов раскрыто в пункте 1 статьи 318 Налогового кодекса РФ. Так, согласно налоговому законодательству, к прямым расходам, в частности, относятся:

расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

оплата труда производственного персонала;

амортизация по основным производственным средствам.

Отметим, что предприятия могут включать в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.

При этом прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, работ, услуг, а косвенные расходы списываются на налоговую себестоимость по мере их осуществления.

Отметим, что понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет включаться в состав прямых расходов, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные затраты (заработная плата кладовщика) будут косвенными расходами по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости.

Как рассчитать издержки обращения

Издержки обращения представляют собой те затраты, которые бывают связаны только с процессом движения товаров: начиная от производителей и вплоть до потребителей. Они бывают выражены в денежном эквиваленте. При этом, эта величина может планироваться, учитываться или показываться в отчетности в разных единицах: ее можно посчитать как в абсолютных суммах, например, в рублях, так и определить в относительных значениях — в процентах.

Для того, чтобы вычислить эту величину, сначала нужно сгруппировать издержки обращения по их целевому назначению, а также по направлению отдельных затрат, а затем определить уровень расходов обращения по следующей формуле:

УИО ꞊ ∑ИО / РТ, где

УИО – уровень расходов обращения

∑ИО — сумма расходов обращения

РТ – размер товарооборота.

Уровень расходов обращения определяется как отношение суммы расходов обращения к размеру товарооборота. Эта величина выражается в процентах. Именно уровень расходов обращения позволяет наиболее точно охарактеризовать качество работы данного предприятия. Чем лучше оно работает, тем ниже ее уровень расходов обращения.

Средние издержки

С увеличением объема производства продукции растут зависимые от него расходы: сырье, заработная плата основных рабочих, электроэнергия и прочие. Называются они переменными и имеют различную зависимость при разных количествах выпуска товаров/услуг. В начале производства, когда объемы производимых благ невелики, переменные издержки значительные. При наращивании количества продукции уровень затрат уменьшается, поскольку происходит эффект экономии на масштабе. Однако существуют такие расходы, которые несет предприниматель даже при нулевом выпуске товаров. Такие издержки именуются постоянными: коммунальные услуги, аренда, заработная плата административного персонала.

Общие затраты являются совокупностью всех издержек на конкретный объем произведенных благ. А вот для понимания экономических трат, вложенных в процесс создания единицы товара, принято обращаться к средним издержкам. То есть частное общих расходов к объему выпуска равно значению средних затрат.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Как рассчитать переменные издержки (примеры, формула)

В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

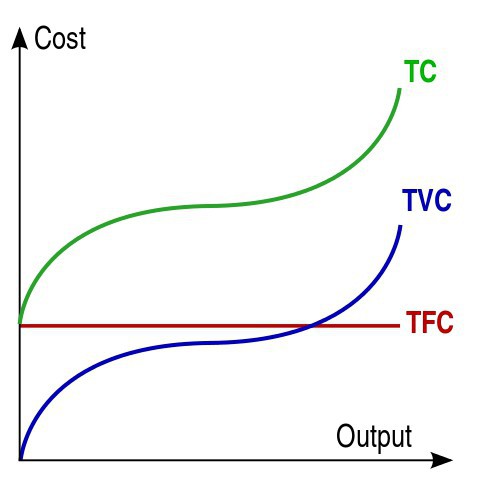

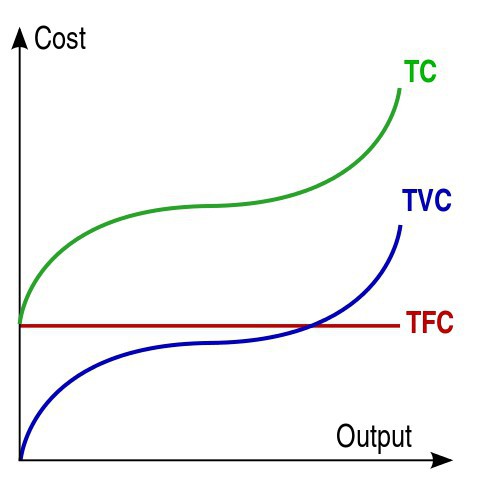

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Расчет постоянных затрат — раздел Экономика, Организация предприятия сферы ландшафтно-дизайнерских услуг Расчет Постоянных Затрат. Постоянные Затраты Складываются Из Расходов На Соде…

Расчет постоянных затрат. Постоянные затраты складываются из расходов на содержание административно-технического и вспомогательного персонала расходов на аренду помещений, рекламу, канцелярские и прочие расходы.

Для расчета суммы постоянных расходов необходимо определить сумму окладов по штатному расписанию инженерно-технических работников табл.2.3 и вспомогательных рабочих табл.2.4 , а так же сумму расходов по каждой из перечисленных выше статей. Расчет постоянных расходов сведем в таблицу 2.5. Таблица 2.3. Штатное расписание административно-технического персонала НАИМЕНОВАНИЕ ДОЛЖНОСТИ Кол-во Месячн. оклад, руб. Сумма окладов руб. Директор 1 24000 24000 Руководитель группы 6 15000 90000 Производитель работ 1 12000 12000 Архитектор 2 13500 27000 Дизайнер 2 13500 27000 Экономист 2 9000 18000 Инженер-сметчик 2 9000 18000 Инженер-маркетолог 3 9000 27000 Агроном 1 12000 12000 Инженер-проектировщик 2 7500 15000 Менеджер по снабжению 3 7500 22500 ИТОГО 25 283500 Таблица 2.4 Штатное расписание вспомогательных рабочих НАИМЕНОВАНИЕ Кол-во Месячн. оклад Сумма Окладов Слесарь ремонтник 1 6000 6000 Слесарь электрик 1 6000 6000 Уборщик 1 3000 3000 Наладчик оборудования 1 6000 6000 ИТОГО 4 21000 Таблица 2.5. Административные и общие расходы в расчете на год п п Статья расходов Сумма тыс.руб 1. Заработная плата административного и обсуживающего персонала 3654 2. Налог на фонд заработной платы 1278,9 3. Транспортные расходы 450 4. Канцелярские расходы 168 5.

Расчет издержек онлайн

Для вычисления различных издержек фирмы приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает расчет издержек фирмы онлайн. Для вычисления указанных показателей по своим данным просто внесите их в соответствующие поля формы онлайн калькулятора и нажмите кнопку “Выполнить расчет”.

Онлайн-калькулятор:

Мессенджеры:

Или пришлите условия заданий для оценки

Запомнить страницу Онлайн-калькулятор издержек

Средние издержки производства

Средние издержки производства – это величина затрат на единицу выпускаемой продукции. При этом в зависимости от характера самих затрат средние издержки могут быть следующими:

- средние общие издержки;

- средние переменные издержки;

- средние постоянные издержки.

Средние общие издержки представляют собой отношение общей величины затрат за определенный период к объему выпущенной за этот период продукции.

Если на объем выпущенной продукции разделить сумму переменных затрат, получим средние переменные издержки.

Средние постоянные издержки можно определить, если сумму постоянных затрат разделить на выпуск.

При этом если переменные издержки рассматривать как пропорциональные, т. е. растущие теми же темпами, что и объем производства, то средние переменные издержки могут считаться величиной постоянной.

Что касается средних общих издержек и средних постоянных издержек, то при увеличении объема производства их величина снижается. И наоборот, если количество произведенной продукции уменьшается, по общему правилу средние общие и средние постоянные издержки начинают расти.

Кроме того, средние издержки могут быть детализированы на средние материальные издержки, средние затраты заработной платы и проч.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Примечания

Wikimedia Foundation. 2010.

Смотреть что такое “Валовые издержки” в других словарях:

-

Валовые издержки — TOTAL COST Совокупные затраты на ресурсы, используемые фирмой при производстве данного объема продукции. В краткосрочном периоде валовые издержки равны сумме постоянных и переменных издержек. Рассмотрим график. Кривая краткосрочных валовых… … Словарь-справочник по экономике

-

Валовые издержки предприятия — сумма постоянных и переменных издержек … Краткий словарь основных лесоводственно-экономических терминов

-

валовые издержки производства — сумма постоянных и переменных издержек производства … Словарь экономических терминов

-

общая стоимость, валовые издержки — Бухгалтерский учет (обычно множественное число costs): сумма постоянных затрат (fixedcosts), полупеременных расходов компании, а также переменных расходов (variable cost). Инвестиции: контрактная цена, уплачиваемая за ценные бумаги плюс… … Финансово-инвестиционный толковый словарь

-

ИЗДЕРЖКИ ВАЛОВЫЕ — сумма постоянных и переменных издержек на каждом конкретном уровне производства. Словарь финансовых терминов. Издержки валовые Выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов. Терминологический … Финансовый словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Экономический словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

-

издержки производства — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Словарь экономических терминов

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

-

издержки — Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования … Справочник технического переводчика

Примеры постоянных затрат

Постоянные затраты – издержки, величина которых не связана с объемом выпуска продукции.

Можно выделить следующие постоянные затраты, которые осуществляет почти любое предприятие:

-

амортизационные отчисления по производственным мощностям, рассчитанные по линейному методу;

-

заработная плата, начисляемая постоянным сотрудникам организации в виде фиксированных должностных окладов;

-

перечисление страховых взносов с заработной платы постоянных работников во внебюджетные фонды;

-

расходы на набор и подготовку персонала;

-

расходы на содержание администрации и на управление;

-

представительские расходы;

-

арендные платежи за используемые помещения;

-

коммунальные платежи;

-

содержание объектов социальной сферы;

-

выплаты процентов по полученным кредитам;

-

налог на имущество организации;

-

налог на землю;

-

оплата услуг сторонних организаций (например, услуги охраны, банков, связи, расходы на рекламу, информационные услуги и пр.).

Отметим, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает предприятие прибыль или нет.

Отметим, что постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. То есть постоянные затраты не могут быть напрямую (без дополнительных расчетов) включены в себестоимость определенного вида изделий, услуг. Или же это экономически нецелесообразно.

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Расчет затрат в долгосрочном периоде

Рассмотренные выше расходы относились к решениям, которые нужно принимать немедленно. Например, чтобы определить, насколько можно увеличить производство товаров, которые будут продаваться со скидкой. В длительном периоде организация может изменять все факторы производства, то есть все издержки становятся переменными. Но если предприятие достигает объема, при котором АТС увеличиваются, то необходимо корректировать постоянные факторы производства.

Исходя из соотношения темпов изменения затрат на производство и объема изготовления выделяют:

- положительную отдачу — темпы роста производства выше совокупных издержек. Удельные затраты снижаются;

- убывающую отдачу — издержки увеличиваются быстрее, чем производство. Удельные затраты возрастают;

- постоянную отдачу — темпы роста производства и расходов примерно совпадают.

Положительная отдача масштабов обусловлена тем, что:

- специализация труда на крупном производстве снижает затраты;

- имеется возможность использовать отходы основного производства для выпуска дополнительной продукции.

Отрицательный эффект вызван ростом управленческих расходов, снижением эффективности взаимодействия между подразделениями.

Пока доминирует положительный эффект, средние долгосрочные издержки уменьшаются, при обратной ситуации — возрастают, а когда они равны, то затраты практически не меняются.

Определение

Одним из подходов классификации затрат в управленческом учете является выделение затрат на продукт и на период. Чтобы понять разницу между затратами на продукт и на период, необходимо обратиться к принципам финансового учета. Как правило, затраты признаются расходами в отчете о прибылях и убытках в том периоде, когда они были фактически понесены. Например, если компания оплачивает авансом страховой полис, который действует в течении 12 месяцев, эта сумма не списывается полностью в том квартале, когда была произведена оплата. Вместо этого, стоимость полиса будет разделена на четыре части и последовательно списана на расходы в соответствующем квартале. Причина заключается в том, что компания получает выгоду от страхового полиса в каждом из четырех кварталов, а не только в первом, когда была произведена оплата. Не списанная на расходы часть суммы отражается в активе бухгалтерского баланса по счету предоплаченные расходы.

Чтобы классифицировать затраты на продукт и период необходимо понимать сущность принципа соответствия и принципы учета по методу начисления. Принцип соответствия основан на концепции учета по методу начисления и утверждает, что затраты, понесенные для генерации дохода, должны быть признаны в качестве расходов в том же периоде, когда был признан соответствующий доход. Это означает, что если затраты были понесены на производство продукции или приобретение товаров для дальнейшей перепродажи, они должны быть признаны в качестве расходов в том периоде, когда была фактически осуществлена их продажа.

Классификация затрат на продукт и период выглядит следующим образом.