Бухгалтерские проводки по операциям списания основных средств

Содержание:

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Особенности операций продажи ОС

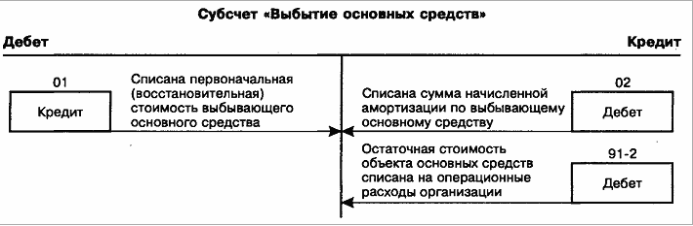

Для того чтобы правильно провести процедуру выбытия ОС, находящихся на балансе предприятия на сч. 01, используется субсчет Выбытие ОС:

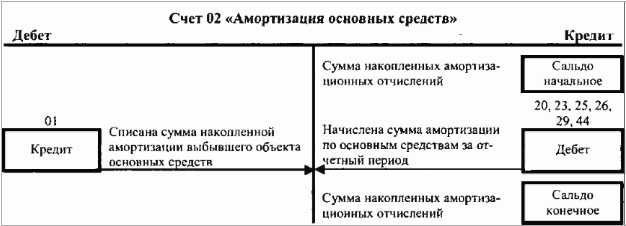

Амортизация учитывается на Кт 02 – счет пассивный:

Если реализуемое основное средство подверглось восстановлению, ремонту или модернизации, новая стоимость не изменяется, затраты включаются в себестоимость продукции, товаров, работ. Но факт фигурирует в учетных карточках и в балансе предприятия, отражается на Кт 10, 12, 70.

Основные проводки по учету продажи ОС следующие:

- Дт 01/выбытие Кт 01.01 – выбывают ОС;

- Дт 02 Кт 01/выбытие – отражение амортизации объекта;

- Дт 91.2 Кт — 01/выбытие – списание остаточной стоимости;

- Дт 62 Кт 91/1 – отражение выручки от продажи ОС;

- Дт 91/2 Кт 68 – рассчитан НДС реализации;

- Дт 91/2 Кт 01/1 – ост. стоимость включена в состав иных расходов;

- Дт 91/2 Кт 10, 60, 76, 70, 69, 71 – суммирование расходов на продажную подготовку, экспертная оценка, транспорт, погрузочные работы и пр.;

- Дт 19 Кт 60, 76 – обобщение НДС затрат по продаже ОС.

Процедура реализации производится на основании договора, товарной накладной ф. ТОРГ-12, счета-фактуры, товарно-транспортной накладной, акта приема-передачи ф. ОС-1, ОС-1а, ОС-16, где зафиксирована дата получения покупателем предмета операции по факту.

Проводки по продаже ОС

| Операция | Дт | Кт | Сумма, руб |

| Списание первичной стоимости | 01/выбытие | 01.01 | 743 327,00 |

| Списание накопленной амортизации | 02 | 01/выбытие | 199 597,00 |

| Расход остаточной стоимости | 91.2 | 01/выбытие | 543 730,00 |

| Выручка с НДС | 62 | 91.1 | 770 000,00 |

| НДС по продаже | 91.2 | 68 | 117 457,63 |

Акт о списании основных средств

Требования к оформлению актов списания основных фондов жёсткие. В утверждённых Госкомстатом РФ (Постановление 7 от 21 января 2003 г.) формах допустимы (при необходимости) дополнения, но любое редактирование возможно по письменному разрешению руководителя организации и должно быть обосновано, исключать же какие-либо графы нельзя.

Скачать бланк ОС-4

Эта форма предполагает возможность утилизации пригодных деталей, механизмов или узлов и служит основанием для их оприходования на склад, а также дальнейшего полезного использования в производственных целях или продажи.

Форма акта ОС-4 предназначена для списания широкого спектра активов, но для снятия с баланса автотранспорта используется другая, ОС-4а (или ОС-4б для нескольких объектов) которая выполняется в трёх экземплярах (один предназначен для снятия машины с государственного учёта в ГИБДД).

Если имущество отчуждается по причине безвозмездной передачи другому собственнику или продаётся, то следует применять форму акта ОС-1 (приёма-передачи).

В любом случае документ содержит ряд общих обязательных для заполнения пунктов:

- Причины ликвидации имущества;

- Описание технического состояния объекта, выявленного в результате произведенного комиссией обследования;

- Возможность и целесообразность восстановительных работ;

- Степень пригодности работоспособных комплектующих узлов, частей или деталей объекта и их цена в денежном выражении;

- Обоснованная аргументация списания ОС;

- Дефектный акт в случае выхода из строя по причине естественного эксплуатационного износа с перечислением всех имеющихся изъянов.

Таблицы формы акта о списании

Главная обязанность членов ликвидационной комиссии состоит в заполнении трёх таблиц, содержащихся в бланках форм ОС.

- Первая из них предназначена для внесения информации, содержащейся в акте приема-передачи, на основании которого оборудование использовалось в производстве в течение предшествовавшего списанию срока, общие сведения о нём (срок эксплуатации и начисленная амортизация);

- Вторая таблица должна содержать сведения о списываемом имуществе, наличии в его деталях драгметаллов и другую информацию из актов ОС-1, ОС-1а и ОС-1б.

- В третьей части фиксируются издержки на разборку и утилизацию объекта с целью извлечения полезных компонентов, а также их стоимость.

За исключением формы ОС-4б, все остальные выполняются в двух экземплярах, один из которых передаётся бухгалтеру и служит основанием для проводок, а второй вручается сотруднику, назначенному ответственным за сохранность списываемых основных средств, который сдаёт утилизированные изделия на склад.

Бухучет основных средств

Основной критерий принадлежности имущества к категории основных средств в бухучете. Это срок его полезного использования. Если этот срок превышает 12 месяцев. То имущество можно отнести к основным средствам.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое.

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

Примечание: пункты 4 и 5 ПБУ 6/01

В частности, в состав основных средств могут входить:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- земельные участки;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель) и в арендованные основные средства.

Примечание: пункт 5 ПБУ 6/01.

Выбытие оборудования

Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 01 Выбытие ОС | 01 | Списание первоначальной стоимости | 112 000 руб. | Акт ОС-3 |

| 02 | 01 Выбытие ОС | Списание начисленной амортизации | 34 000 руб. | Акт ОС-3 |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 78 000 руб. | Акт ОС-3 |

| 62 | 91_1 | Начислена выручка | 84 000 руб. | Акт приема-передачи |

| 91_2 | 68 НДС | Начислен НДС от продажи | 12 814 руб. | Счет-фактура |

Ликвидация оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 02 | 01 Выбытие ОС | Отражение суммы износа | 74 000 руб. | Акт на списание ОС |

| 01 Выбытие ОС | 01 | Отражение первоначальной стоимости | 81 000 руб. | Акт на списание ОС |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 7 000 руб. | Акт на списание ОС |

Как ликвидировать ОС?

Ликвидация ОС начинается с создания специальной комиссии. Следует учесть, что при необходимости этот этап может быть опущен.

Членами комиссии могут стать должностные лица. В обязательном порядке в ее состав должен входить главный бухгалтер фирмы.

Работа комиссии заключается в следующем:

- осмотр и оценка состояния имущества, подлежащего ликвидации, составляет акт осмотра ОС;

- определение причин, в связи с возникновением которых понадобилась ликвидация;

- выявление круга лиц, причастных к преждевременной порче объекта имущества (при необходимости);

- определение основных характеристик ОС;

- ведение контроля над списываемыми объектами;

- заполнение специального акта.

По итогам проведенных членами комиссии действий, составляется акт, который должен быть оформлен по форме ОС-4, ОС-4б или ОС-4а.

Бумага оформляется в нескольких экземплярах. После этого наступает следующий этап ликвидации — оприходование деталей, оставшихся от ОС.

Далее корректировки вносятся в инвентарные карточки объектов. Документ такого характера составляется по унифицированной форме ОС-6а или ОС-6б. Изменения вносятся в бухгалтерский и налоговый учет.

Подводя итог можно сделать вывод, что ликвидация подразумевает собой выполнение следующих действий:

- оформление приказа, на основании которого создается комиссия;

- оценка состояния основных средств;

- принятие решение о наличии/отсутствии необходимости проведения ликвидации;

- оформление приказа о ликвидации ОС;

- удаление данных об объектах из книг учета и другой подобной документации.

Бухгалтерские проводки

|

Дебет |

Кредит |

Операция |

|

Дт 01.2 |

Кт 01.1 |

Списание первоначальной стоимости объекта |

|

Дт 02 |

Кт 01.2 |

Списание накопленный на текущий момент амортизацию по ОС |

|

Дт 91.2 |

Кт 01.2 |

Перенос остаточной стоимости актива в расходы организации |

|

Дт 91.2 |

Кт 76 |

Учет расходов на работы сторонней организации по ликвидации |

|

Дт 10 |

Кт 91.1 |

Отражение стоимости оставшихся от основного средства деталей в составе МЦ |

Какие правильно оформить?

Ликвидация ОС — процедура, требующая соответствующего документального оформления.

Выделяют 2 основных документа, которые должны быть оформлены в обязательном порядке:

- приказ. В нем отражается информация о ликвидации, а также лицах, несущих ответственность за ее проведение;

- акт. В соответствии с ним осуществляется списание. Можно сказать, что акт — результат исполнения приказа. Он заключает процесс документального оформления ликвидации.

Образец заполнения акта

Для оформления документа указанного образца не обязательно использовать унифицированный бланк.

В Постановлении Госкомстата РФ №7 присутствует информация о единой форме, которой можно придерживаться при составлении бумаги.

Таковой является форма №ОС-4. Допускается использование самостоятельно разработанного с учетом особенностей трудовой деятельности предприятия акта.

В документе должны отражаться следующие сведения:

- наименование основных средств;

- стоимость имущества;

- дата постановки ОС на учет;

- дата производства ОС;

- дата начала использования ОС;

- длительность эксплуатации;

- информация о проведенном ремонте;

- причины ликвидации;

- начальная стоимость объекта;

- начисленная амортизация;

- данные о состоянии составляющих деталей конструкции.

Документ составляется в 2-х экземплярах. Один остается у ответственного лица, другой передается в отдел бухгалтерии.

В обязательном порядке в акте личные подписи ставят ответственные лица и специалисты, входящие в состав комиссии по ликвидации.

Частичная

Некоторые основные средства считаются сложными. Таковыми могут являться объекты, сооруженные из нескольких сочлененных элементов.

При этом в налоговом и бухгалтерском учете такое ОС считается единым инвентарным объектом.

Возникают ситуации, при которых утрачивает свои экономические и социальные характеристики только часть сложного основного средства.

Именно для удаления ненужного объекта проводится частичная ликвидация — разукомплектация. В большинстве случаев такая процедура проводится с недвижимым имуществом.

К примеру, когда некоторая часть постройки становится непригодной для эксплуатации.

Для проведения процедуры частичной ликвидации комиссией составляется акт о разукомплектации основного средства.

Учет поступления основных средств

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам.

Рассмотрим, какими путями могут попадать на предприятие основные имущественные фонды, как их правильно проводить по процедуре учета, в каких документах отображать.

Что нужно знать? ↑

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты налога на имущество, что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки |

Описание операции |

|

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Принятие решения

В Инструкции № 157н (в редакции Приказа Минфина РФ от 31.03.2018 № 64н ) содержатся указания, которые бухгалтерам еще потребуется осмыслить. Понадобится корректировка привычного алгоритма выбытия основного средства, в том числе путем его списания. Согласно новой редакции п. 34 Инструкции № 157н выбытие основных средств (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета)) осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом). Однако в силуп. 4 Положения о списании в отношении отдельных видов имущества бюджетных и автономных учреждений решение соответствующей комиссии должно быть согласовано с федеральными органами государственной власти, в ведении которых находятся учреждения. К такому имуществу относятся:

- движимое и недвижимое имущество, находящееся у федеральных казенных учреждений на праве оперативного управления;

- недвижимое имущество (включая объекты незавершенного строительства), а также особо ценное движимое имущество, закрепленное за федеральными бюджетными или автономными учреждениями учредителем либо приобретенное за счет средств, выделенных учредителем на приобретение такого имущества.

У казенных учреждений в отношении всего имущества при его списании требуется согласование. Таким образом, при выбытии (списании) вышеуказанного имущества комиссии необходимо подготовить соответствующие документы о принятом решении и направить их собственнику для согласования. Это подтверждается и новой редакцией п. 52 Инструкции № 157н, согласно которой к отражению в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на актах. То есть Инструкцией № 157н подтверждается необходимость согласования с собственником решений, принятых комиссией по поступлению и выбытию активов, в случаях, предусмотренных законодательством. Причем такое согласование необходимо при выбытии как с балансового счета 10100, так и с забалансового счета 02

Обратите внимание, что в Инструкции № 157н исключений или каких-либо условий для этого не сделано. Кроме того, в п

52 Инструкции № 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении»до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается .В целях упорядочивания процедуры списания имущества согласно требованиям СГС ОС в учетной политике учреждения целесообразно указать примерно следующее:

- Решение об утрате объектом имущества потребительских свойств, а также решение об утрате критериев отнесения к объектам основных средств принимаются комиссией по поступлению и выбытию нефинансовых активов. Решения оформляются протоколом в двух экземплярах, один из которых передается в бухгалтерию не позднее следующего рабочего дня после заседания комиссии. Второй экземпляр протокола направляется в комиссию по списанию основных средств.

- Бухгалтерия на основании протокола готовит документы на списание не позднее одного рабочего дня с момента получения протокола комиссии.

- Комиссия по списанию основных средств оформляет акты на списание и другие документы согласно Положению о списании, а затем направляет документы собственнику на согласование.

- После получения документов на списание объектов имущества и согласия собственника документы комиссией по списанию передаются в бухгалтерию.

- Бухгалтерия осуществляет снятие соответствующих объектов с балансового учета, а после завершения комиссией мероприятий по ликвидации объектов – отражает их списание с бухгалтерского (забалансового) учета.

Порядок документооборота, а также последовательность действий при принятии решения о выбытии актива, в том числе при списании имущества, необходимо описать в локальных актах учреждения.

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | Оплата подрядчику | 62 500 руб. | Платежное поручение | |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 966 руб. | Акт модернизации |

Как списать основные средства с баланса

К основным фондам относятся дорогостоящие средства производства, служащие более года. Они списываются с баланса предприятия по следующим возможным причинам:

- Фонды устарели (физически или морально), то есть отслужили свой срок эксплуатации;

- Их продали стороннему субъекту;

- Их обменяли на что-то полезное, для чего заключён договор мены;

- Подарили какому-то юридическому или физическому лицу;

- Оборудование или прочее имущество безнадёжно вышло из строя в результате аварии;

- Оно преждевременно износилось;

- Его украли (чаще бухгалтеры и юристы употребляют слово «похитили», впрочем, от этого суть не меняется).

В каждой из перечисленных ситуаций требуется документальное оформление, предусматривающее фиксацию на бумаге причин, и отражение в бухгалтерской отчётности соответствующих хозяйственных операций.

Особенности списания в бюджетных структурах

В бюджетных учреждениях порядок списания устаревших, уничтоженных или похищенных внеоборотных активов несколько отличается от норм, действующих для коммерческих структур. Обусловлено это тем, что собственником основных фондов в данном случае является государство, и потому во многих случаях требуется разрешение вышестоящей инстанции на право распоряжения особо ценным имуществом, стоящим на балансе (перечень позиций приведен в Законе № 7-ФЗ, статья 9.2 п. 11). Есть объекты, списать которые руководители бюджетных организаций могут и сами, если они при этом не вносятся в уставной капитал других фирм. Общий принцип снятия с баланса, тем не менее, остаётся одинаковым.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

ВАЖНО!

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.

Техническое заключение

Основанием для технического обследования могут стать следующие причины: наличие явных повреждений и дефектов после стихийных бедствий, бытовых аварий, просадок фундаментов; перед планируемым изменением конструкции здания (увеличение или уменьшение этажности, внутренняя перепланировка помещений); из-за смены назначения объекта: из жилого – в нежилое и обратно; в случае, когда из-за новых функций здания возможны пиковые нагрузки (например, когда бывшие склады перестраивают в выставочный центр); если при постройке выявлены значительные отклонения от проекта, либо он вообще отсутствует; при возобновлении стройки: для законсервированных объектов заключение необходимо при сроке простоя более трех лет, для не прошедших консервацию – обязательно для любых сроков; перед проведением капитального ремонта здания, перепланировкой жилых и нежилых

Техническое заключение о состоянии оборудования

- Новости

- Каталог

- Контрольно-кассовая техника

- Онлайн-кассы (автономные ККМ)

- Онлайн-кассы (фискальные регистраторы)

- Смарт-кассы

- Чекопечатающие машины (ККМ для ЕНВД)

- Денежные ящики (механические)

- Комплекты модернизации ККМ

- Кассовые книги и журналы

- Фискальные накопители и ЭКЛЗ

- Доп. оборудование и опции для ККМ

- Сетевые адаптеры ККМ

- Весовое оборудование

- Безмены

- Бытовые весы

- Весы медицинские

- Весы фасовочные

- Весы торговые

- Весы товарные

- Весы с печатью этикеток

- Весы счетные

- Весы влагозащитные

- Весы лабораторные

- Весы механические

- Весы крановые

- Гири

- Весовые платформы МАССА-К

- Доп. оборудование для весов

- Весы для ККМ ЭВОТОР

- Сетевые адаптеры для весов

- Банковская техника

- Автоматические детекторы банкнот

- Инфракрасные детекторы банкнот

- Лупы для проверки банкнот

- Ультрафиолетовые детекторы банкнот

- Счетчики банкнот

- Счетчики с функцией сортировки банкнот

- Счетчики монет

- Уничтожители документов

- Доп. устройства и опции для детекторов

- Сетевые адаптеры для детекторов и счетчиков

- Офисное оборудование

- Allocacoc Powercube сетевые разветвители

- Ламинаторы

- Брошюраторы

- Аппликаторы

- Этикет-пистолеты

- Диспенсеры (пистолеты) для скотча

- Стабилизаторы напряжения

- Прочее оборудование

- Расходные материалы

- Кассовая лента

- Пластиковые пружины для переплета

- Пленка для ламинирования

- Термоэтикетки

- Термо-трансфернаые этикетки

- Этикет-лента для этикет пистолетов

- Лампы для детекторов

- АКБ

- Ремни и пасики для оборудования

- Оборудование автоматизации

- Принтеры чеков

- Терминалы сбора данных

- Дисплеи покупателя

- Принтеры штрих-кодов

- Сканеры штрих-кодов

- 2D сканеры штрих-кодов

- Доп. оборудование для оборудования автоматизации

- Зап. части к оборудованию

- Датчики для весов Масса-К

- Термопринтеры для весов Масса-К

- ЗИП для весов CAS

- ЗИП для Pro 1500IR(IRPM)

- ЗИП для Pro COBRA 1300IR

- ЗИП для Pro COBRA 1350IR

- ЗИП для Pro COBRA 1400IR

- ЗИП для Pro 40 Neo

- ЗИП для Pro 85 счетчик банкнот

- ЗИП для Pro CS 80R

- ЗИП для Орион 100к

- ЗИП для Меркурий 180К

- ЗИП для Меркурий 130К

- ЗИП для Штрих-мини-К

- ЗИП для Элвес-Микро и Элвес-МК

- ЗИП для детекторов Moniron и Pro CL 200

- ЗИП для Magner 100 Digital

- ЗИП для Magner 150 Digital

- ЗИП для Pro CL 200R

- ЗИП для шредеров Pro KGB C22CC и C11CC

- Нагревательные элементы для ламинаторов Pro MS

- ЗИП для весов Масса-К

- ЗИП для ККМ ЭВОТОР 7.2

- ЗИП для Pro KGB 2005С

- Удаленные

- Приводные ремни

- Шестерни для оборудования

- Сертификаты ЭЦП

- Уценененные товары

- Контрольно-кассовая техника

- Сервис-Центр

- О Сервис-центре

- Ремонт ККТ

- Ремонт весового оборудования

- Ремонт электронных весов

- Ремонт механических весов

- Ремонт блоков индикации весы масса-к (весы ТВ-S, 4D)

- Программирование весов с печатью этикеток

- Ремонт банковской техники

- Ремонт детекторов банкнот

- Ремонт детектора MONIRON POS

- Ремонт детектора Pro 1500IR (IRPM)

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт детекторов банкнот

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт счетчиков и сортировщиков монет

- Ремонт счетчиков и сортировщиков монет

- Ремонт детекторов банкнот

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт счетчиков и сортировщиков монет

- Обновление ПО Magner 150 Digital

- Ремонт шредеров

- Ремонт упаковщиков банкнот

- Ремонт детекторов банкнот

- Ремонт офисной техники

- Ремонт ламинаторов

- Ремонт брошюраторов

- Ремонт торгового оборудования

- Ремонт дисплеев покупателя

- Ремонт принтеров чеков

- Ремонт принтеров штрих-этикеток

- Ремонт денежных ящиков

- Техническое заключение о состоянии оборудования

- ЦТО

- О ЦТО

- Регистрация онлайн ККМ в налоговой инспекции

- Модернизация ККМ до онлайн-кассы

- Техническое обслуживание и ремонт онлайн ККМ

- Замена фискального накопителя

- Снятие старых ККМ с учета в налоговой инспекции

- Получение ЭЦП

- Подключение ККМ к ОФД

- Статьи

- Вакансии

- Доставка

- Контакты