Как взять ссуду в банке

Содержание:

- Виды погашения кредитов

- Причины отказа в кредите

- Чем отличается от ипотеки

- Типы коммерческого кредита

- Что выгоднее в том или ином случае

- Где взять ссуду – обзор ТОП-5 популярных банков

- Общая информация о понятии банковский кредит

- Ссуда в банке

- Категории процентных кредитов

- Виды обеспечения кредита

- Банковские кредиты: виды и условия

- Как не испортить свою кредитную историю – 4 практических совета

- Нюансы

- Что такое займ

- Отличие кредита от займа

- Условия банков ТОП 5

- Определение кредита

- На что обратить внимание?

- Кредит: определение и виды

Виды погашения кредитов

Существует 2 способа погасить кредит. Первый – аннуитетный (выплата платежей). Он предполагает оплату долга в одинаковом размере на протяжении всего срока действия соглашения. Второй – дифференцированный (по процентам). При этих кредитах величина ежемесячных выплат постепенно уменьшается, потому что проценты начисляют на оставшуюся сумму задолженности.

Кредиты по срокам их погашения

Важным критерием, по которому заёмщики выбирают необходимый вид кредита, является срок возврата банковских средств. Зачастую – это самый важный показатель, на который ориентируются граждане при выборе вида кредита.

В зависимости от срочности возврата, виды кредитов по срокам погашения бывают:

- онкольными (когда открывается кредитная линия, которую обычно используют брокеры);

- овернайт (предполагает выдачу кредита на 1 ночь, применяется в инвестициях между банками);

- сверхсрочными (срок выплаты кредитных средств – не более 3-х месяцев);

- краткосрочными (выдаётся на срок до 1 года);

- среднесрочными (займы от 1 года до 5 лет);

- долгосрочными (срок кредитования – от 5 лет).

Причины отказа в кредите

Несмотря на высокую лояльность банков к заемщикам, нередко они отказывают в выдаче кредита. Банки не обязаны объяснять причины отказа.

Но есть очевидные моменты, которые вы можете исключить еще до подачи заявки:

Плохая кредитная история. Это очень важный пункт, к которому надо подойти со всей ответственностью. Лучше проверить кредитную историю заранее, чтобы понимать, почему банки могут вам отказать.

Недостаточный уровень доходов. Не все банки публикуют минимальную границу доходов, поэтому иногда сложно сориентироваться в нужной сумме.

Неподходящий возраст заемщика. Слишком молодым и пожилым людям сложнее получить кредит

Обратите внимание, что на момент погашения займа возраст тоже должен соответствовать требованиям.

Частая смена работы. Банки приветствуют непрерывный трудовой стаж от 3 месяцев и выше.

Наличие судимостей и психических заболеваний

Здесь, на мой взгляд, можно обойтись без .

Неопрятный внешний вид, путанная речь, излишняя нервозность. Если вы замечали раньше за собой такие грешки, то попробуйте подать заявку онлайн.

Чем отличается от ипотеки

Рекламные плакаты многих финансовых учреждений убеждают о простоте и доступности получения ссуды без особых проблем для клиента и гораздо меньших временных затратах. На самом деле оформить заем на большую сумму денежных средств достаточно проблематично.

Отличие займов и ипотечной системы кредитования весьма существенные, поэтому стоит взвесить все «за» и «против» перед окончательным выбором:

- Процентная ставка по ипотеке значительно ниже ссудной в силу отсутствия гарантированного обеспечения в ссудном кредитовании;

- Выдача наличных денежных средств в случае ипотеки происходит с целью произведения расчетов с продавцом недвижимости, в то время как при выдаче ссуды возможен вариант отсутствия контроля за тратами клиента;

- В основном все ипотечные программы предусматривают внесение первого платежа, при выдаче ссуды такого условия нет;

- Оформление покупки недвижимости при ипотеке требует множества дополнительных расходов на оформление договора у нотариуса, страхование и рассчетно-кассовое обслуживание.

Окончательное решение принимается клиентом, исходя из индивидуальных обстоятельств и финансового положения. Конечно, большая переплата при длительном сроке ипотечного кредитования многих отпугивает от её оформления. Тем не менее, ограниченный срок выплаты ссуды тоже не делает её доступной для каждого гражданина нашей страны.

Типы коммерческого кредита

Распространённые виды кредитования коммерческой направленности таковы:

- Коммерческая ипотека. По принципу взаимодействия сторон (банк и заёмщик) аналогична обычной ипотеке. Различие лишь в том, что приобретается не жильё, а коммерческая недвижимость (офисные и производственные помещения, склады и другие объекты).

- Лизинг. Это кредитование имеет второе название – финансовая аренда. Услуга заключается в получении заёмщиком от лизингодателя определённого товара (оборудование, недвижимое имущество). Им можно распоряжаться по своему усмотрению и постепенно за него расплачиваться.В собственность заёмщика объект лизинга перейдёт только после выплаты всей суммы договора. Преимущество данного кредитования состоит в наличии налоговых льгот, предусмотренных законом.

- Овердрафт. Кредитная линия для физических и юридических лиц. Имеет определённый лимит с размером, зависимым от оборотов по счёту. При этой форме кредитования заёмщик должен погашать овердрафт в полном объёме, а затем он сможет вновь использовать выделенные средства.

- Товарный кредит. Его особенность – получение от кредитной организации необходимого товара с последующей выплатой заёмных денег и начисленных процентов.

Помимо вышеперечисленных видов, на практике встречаются и менее распространённые, например, ломбардный кредит. Он выдаётся на короткий срок (до 2-х недель) при наличии у заёмщика ликвидного имущества, которое он может предложить в качестве залога. Такой кредит более выгоден кредитору. Ведь в случае его непогашения в заявленный срок имущество реализуется по большой стоимости, чем выданная на руки заёмщику сумма (обычно до 60% от реальной цены).

Государственные кредиты

Эти виды банковских кредитов – бюджетные средства, которые централизованно выделяются отдельным субъектам в своей стране (регионам, фондам, организациям различного типа) или другим государствам. Для их выдачи получатели должны согласиться на выполнение определённых условий, выдвигаемых кредитором.

Госкредиты могут выдаваться в формате:

- дотаций (пособия физическим и юридическим лицам на покрытие убытков или другие цели);

- субвенция (денежное пособие муниципалитетам от государства на определённые цели и сроки);

- инвестиционных налоговых кредитов (предоставление средств организациям по региональным, местным налогам на прибыль на срок от 1 года до 10 лет).

Иностранные и международные займы

Под иностранными кредитами подразумеваются заимствованные средства, которые зарубежные государства или их банковские и другие учреждения выдают бюджету России или хозяйствующим субъектам, действующим на её территории.

Международный кредиты – это займы, участниками договора по которым являются представители разных стран.

Что выгоднее в том или ином случае

Выбирая между займом и кредитом, разница между этими двумя разными формами получения денег в долг может быть сразу не видна потенциальному клиенту. Мнение экспертов, что кредит это наиболее безопасный вид финансовой сделки, как для заимодавца, так и для клиента достаточно спорный.

Всегда следует помнить главное:

- Письменный договор это всегда гарантия возврата средств и официальное доказательство при возможном судебном разбирательстве.

- Вознаграждение по займу может намного превышать процентную ставку по кредиту.

- Если при оформлении займа не был оговорен (в письменной форме) срок его полного возврата, то заемщик обязан вернуть долг не позднее, чем через 30 дней, после первого требования заимодавца.

Вариант получения займа без вознаграждения (без процентов) возможен в очень редких случаях. Например, некоторые банки предоставляют беспроцентные краткосрочные займы своим постоянным вкладчикам.

Где взять ссуду – обзор ТОП-5 популярных банков

Взять ссуду под залог недвижимого имущества – не единственный и далеко не самый быстрый вариант занять денег у банка.

Если вам нужна относительно небольшая сумма в диапазоне от 200 до 750 000 рублей, то выгоднее заказать кредитную карту. Кредитки имеют льготный срок использования, в течение которого проценты за финансовые транзакции не снимаются.

Выбирайте банк из пятёрки лучших в РФ кредитных учреждений.

1) Совкомбанк

Совкомбанк – банковские кредиты под залог квартиры и любой другой недвижимости. В качестве обеспечения рассматриваются следующие предметы: дома, дачи, коттеджи, земельные участки с постройками и без, коммерческая (нежилая) недвижимость, объекты с блокированной застройкой.

Совкомбанк – банковские кредиты под залог квартиры и любой другой недвижимости. В качестве обеспечения рассматриваются следующие предметы: дома, дачи, коттеджи, земельные участки с постройками и без, коммерческая (нежилая) недвижимость, объекты с блокированной застройкой.

Ссуда выдаётся на срок от 5 до 10 лет. Максимальная сумма – 30 млн, но не более 60% от стоимости залога. Базовая ставка – 18,9%. В списке обязательных требований – проживание клиента и расположение объекта в зоне действия продукта. А вот справку 2-НДФЛ предъявлять не обязательно – в «Совкомбанке» другие методы проверки платежеспособности.

2) ВТБ Банк Москвы

ВТБ Банк Москвы – банковские ссуды в виде потребительских кредитов наличными на любые нужды. Максимальная сумма займа – 3 млн руб., базовая процентная ставка – 13,9% в год. Сроки – до 36 месяцев. Для государственных служащих, врачей, учителей, работников правоохранительных органов, налоговой службы – особые условия.

Заявки на кредит принимают через сайт. Ответ придёт через 15 минут. Если кредит одобрен, вам останется только взять с собой оригиналы документов и отправиться в ближайший филиал ВТБ подписывать договор.

3) Тинькофф Банк

Тинькофф Банк – помимо обычных потребительских кредитов наличными на сумму до 1 млн рублей, здесь выдают кредитные карты с лимитом до 300 000 руб. и льготным периодом кредитования 55 дней. В течение этого срока процент за покупки по карте не начисляется. Наоборот – 30% возвращается в виде кэшбэка в баллах.

В «Тинькофф Банке» нет традиционных отделений и офисов. Все операции совершаются здесь удалённо – по телефону и через интернет. Ждать своей очереди не нужно. В любое время суток – на связи тысячи операторов колл-центра.

4) Альфа-Банк

Альфа-Банк – ссуды на все случаи жизни, в том числе ипотечные кредиты под залог имеющегося жилья и льготные программы для молодых семей. Зарплатным клиентам – ощутимые скидки по ставке.

Альфа-Банк – ссуды на все случаи жизни, в том числе ипотечные кредиты под залог имеющегося жилья и льготные программы для молодых семей. Зарплатным клиентам – ощутимые скидки по ставке.

Доступно несколько разновидностей кредитных карт с лимитом от 300 000 до 1 млн. Рекордные льготные сроки для займов на карту – от 60 до 100 дней. Некоторые кредитки обслуживаются в течение года бесплатно. Заказ – через сайт.

5) Ренессанс Кредит

Ренессанс Кредит – займы наличными на неотложные нужды до 700 000 рублей по 4 кредитным программам. Специальные кредиты для пенсионеров и зарплатных клиентов «Ренессанса».

Ренессанс Кредит – займы наличными на неотложные нужды до 700 000 рублей по 4 кредитным программам. Специальные кредиты для пенсионеров и зарплатных клиентов «Ренессанса».

Если деньги нужны срочно – оформляйте кредитку с лимитом до 200 000 руб. и льготным сроком в 50 дней. Выпуск и обслуживание бесплатно. Получение в день обращения в ближайшем подразделении банка.

Сравните предложения банков и сделайте свой выбор:

Общая информация о понятии банковский кредит

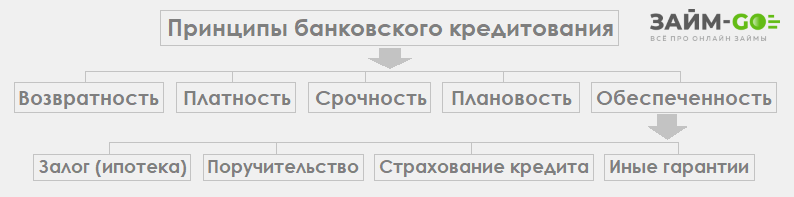

Официальное определение банковского кредита гласит, что это движение ссудной суммы, предоставляемой финансовыми организациями в долг. Основан на принципах возвратности, платности, срочности и целевого использования. Такое определение сложно понять с первого раза, поэтому объясним принцип простыми словами.

Банковское кредитование ― это форма взаимоотношений между заемщиком и кредитором. Их целью является двустороннее получения выгоды. Одна сторона (заемщик) претендует на получение требуемой суммы. При этом вторая сторона (кредитор) отдает деньги в пользование за заранее оговоренный процент.

Кроме того, оформленное обязательство предполагает срок возвращения денежных средств и прочие условия, которые кредитор включает в договор (покупка страховки, изменение процентной ставки вследствие наступления определенных факторов и т.д.).

Как и любой финансовый продукт, банковский кредит обладает характерными признаками:

- в роли кредитора может выступать исключительно лицо, имеющее лицензию на осуществление подобного рода деятельность. То есть банк;

- долг является возвратным, а в бумагах прописан период;

- банковский кредит всегда предоставляется в денежной форме. Взаймы нельзя получить имущество, драгоценности и т.д.;

- за использование денежных средств заемщик должен выплачивать процент. Исключение составляет такая форма, как рассрочка. При этом процент платит не банк, а третье лицо, через которое совершалась сделка. Например, при покупке телефона в рассрочку в магазине бытовой электроники, банку платит не покупать, а торговая точка.

Далее, разберемся в таком неоднозначном и трудном понятии, как классификация банковских кредитов. Оно включает различные понятия, чтобы понять и систематизировать их необходимо приложить усилия.

Ссуда в банке

На самом деле ссуда в банке это всего лишь одна из разновидностей, это достаточно широкое понятие, которое подразделяется на несколько групп:

- имущественная ссуда в банке. Представляет собой не денежный кредит. А передачу какого-либо имущества. Оно может быть передано на время или же в постоянное пользование, основная характеристика в том, что это не аренда, а значит она — абсолютно безвозмездна;

- потребительская ссуда. Это практически синоним потребительского кредита с той разницей, что он совершенно не обязательно должен быть выдан банком, это может быть практически любая организация или же магазин;

- банковская ссуда. Кредитный калькулятор убеждает, что это наиболее выгодный вариант, чем кредит. Иногда даже предоставляются беспроцентные варианты или же с минимальной переплатой.

Подобная ссуда в банке может быть выдана не только банком. Очень часто руководители предприятий, таким образом, помогают решить материальные проблемы своим рабочим, а также многие производители предоставляют ссуду на свои товары, чтобы увеличить количество покупателей.

Существуют не только денежные ссуды банков, но и под залог ценных бумаг, недвижимости, имущества и другое.

Категории процентных кредитов

Получение любого кредита предполагает выплату банку основной суммы и процентов за пользование банковскими средствами. Размер процентов зависит от способа, которым определяется плата банку за распоряжения его денежными средствами.

Существующие виды кредитов с процентами делятся на:

- Ролловерный. Обычно назначается банками при выдаче долгосрочных кредитов, когда невозможно предугадать, каким будет финансовый рынок в течение следующих лет. Процент определяется в зависимости от рыночных колебаний. В этом случае для сокращения рисков до минимума банками применяется плавающая ставка.

- С фиксированной ставкой. Это самый популярный вид кредитования, так как на весь период его действия процент остаётся неизменным.

- Смешанный. Имеет признаки 2-х вышеперечисленных видов кредита. Применяются 2 ставки – основная (фиксированный процент) и динамичная (процент меняется согласно колебаниям на рынке).

- С фиксированным размером оплаты. В договоре сразу устанавливается определённая сумма, которую заёмщик обязан уплатить банку за ссуду.

Автор статьи:

Виды обеспечения кредита

Классификация кредитов ведётся также по признаку их обеспечения заёмщиком. В соответствие с этим показателем происходит разделение кредитов на следующие категории:

Обеспеченные

Такие типы кредитов, получаемые на условиях обеспеченности, выгодны как заёмщику, так и банку. Первый получает деньги на более выгодных условиях, а второй – выдаёт их с пониженным риском невозврата. Обеспечение бывает в виде залогов и поручительства. При залоговой форме получатель отвечает перед кредитором своим имуществом (недвижимость, автотранспорт и т.п.). Если займы выдаются при наличии поручителей (физические, юридические лица), то последние ответственны за возврат долга наравне с заёмщиком.

Необеспеченные

Денежные средства выдаются заявителю без залога и поручительства. Повышенный риск банки компенсируют назначением высокой процентной ставки с ограничением суммы и продолжительности займа.

Банковские кредиты: виды и условия

В этом разделе многие понятия покажутся знакомыми. Новички в теме узнают новые для себя понятия, а профессиональные и подкованные люди закрепят известные знания, дополнив их новыми фактами.

В этом разделе многие понятия покажутся знакомыми. Новички в теме узнают новые для себя понятия, а профессиональные и подкованные люди закрепят известные знания, дополнив их новыми фактами.

Этот раздел также подходит к понятию классификации кредитования, но, применительно к физическим лицам. Основными видами банковского кредита являются:

- потребительский заем;

- кредитная карточка (линия);

- ипотека;

- на транспортное средство.

Каждый из них имеет особенности.

Потребительский заем

Может быть, как целевым, так и нецелевым. Денежные средства перечисляются на счет обладателя единоразово или выдаются наличными в кассе. Такой заем получают люди с положительной кредитной историей и хорошей репутацией.

Потратить денежные средства можно по своему усмотрению. Условия:

- размер суммы от 5-10 тыс. р., до 3 млн., в зависимости от характеристик кредитора и должника;

- срок до 5-7 лет;

- быстрый срок рассмотрения в пределах рабочего дня;

- процентная ставка от 6 до 20% в зависимости от банка.

Условия на потребительские займы регулируются государством и Центральным банком.

Кредитная карточка

В пределах одной кредитной линии пользователь может снимать деньги и пополнять счет по своему усмотрению. Отличительные черты:

- договор подписывается 1 раз вне зависимости от количества снятий, пополнений;

- беспроцентный период 30-90 суток;

- накладываются ограничения на съем наличных и денежные переводы. За такие операции взимается внушительный процент;

- высокая процентная ставка, которая может доходить до 60% годовых;

- быстрый срок рассмотрения заявки, в пределах рабочего дня.

Кредитными карточками удобно пользоваться, но также легко попасть в долговую яму. Принимать решение о получении карточки следует обдуманно, и делать это при острой необходимости. Хотя у ответственных людей получается экономить при использовании карт. Многие магазины предоставляют скидку или кэшбэк (частичный возврат денег) при оплате кредиткой.

Ипотека

Приобретение собственного жилья связано с высокими тратами и гражданам России приходится прибегать к помощи банков.

Отличительные черты:

Отличительные черты:

- долгий срок от 5 лет;

- пониженная процентная ставка;

- могут быть ограничения по выбору застройщика;

- высокие суммы от 1 млн;

- обязательный первоначальный взнос;

- имущество остается в залоге;

- в 90% случаев требуется поручитель и страхование.

Несмотря на безвыходное положение, люди опасаются брать ипотеку, их возмущает конечная сумма переплаты в 2-3 раза от первоначальной стоимости квартиры.

Кредит на транспортное средство

Автокредит схож с ипотекой. Исключение составляет то, что в качестве цели и залога выступает не недвижимость, а транспортное средство. Условия:

- обязателен залог в виде приобретаемого авто;

- низкая процентная ставка;

- условия могут действовать только на конкретную модель;

- первый взнос 10-20%.

Резюмируя, стоит отметить, что государство регулирует деятельность банков и ситуация заметно улучшилась к 2019 году. Люди могут брать займы под небольшой процент, главное, рассчитывать силы и подходить к взятию долга с трезвой головой.

Как не испортить свою кредитную историю – 4 практических совета

Хорошая кредитная история открывает перед гражданином заманчивые финансовые перспективы. И наоборот – с плохой «кредитной кармой» возможности человека становятся крайне ограниченными.

Испортить кредитную историю легко, а вот исправить – чрезвычайно трудно, почти невозможно.

Экспертные советы помогут вам поддерживать кредитный статус на высшем уровне.

Совет 1. Не переоценивайте свои финансовые возможности

Многие заёмщики действуют так: сначала берут ссуду, затем рассчитывают свои финансовые возможности. А нужно наоборот – сначала подсчитать свои доходы и расходы, затем брать кредит.

Деньги любят счёт – заведите бюджетную таблицу. В интернете масса удобных специальных приложений – скачайте их и пользуйтесь. Оптимально, если на погашение задолженности уходит 25-30% ежемесячного дохода, не более. Если сумма приближается к 50%, это уже тяжело – и морально и материально.

Совет 2. Не допускайте просрочек по платежам

Просрочки – это плохо. Если не надеетесь на свою память, подключите интернет-банкинг. Вы будете точно знать сколько должны, а платежи будут отчисляться автоматически. Отсутствие просрочек – главное условие чистой кредитной истории.

Не отступайте от графика платежей. Если допустили задержку, постарайтесь как можно скорей её ликвидировать. У вас есть примерно 7 дней, прежде чем данные поступят в БКИ – бюро кредитных историй.

Совет 3. Не оформляйте кредит для погашения другого займа

Классическая ошибка – брать новый кредит, чтобы погасить старый. Такой вариант приводит к росту задолженности и тотальному ухудшению кредитной истории. Более разумный способ – реструктуризация (рефинансирование).

Совет 4. Не становитесь поручителем

С поручителя спрос такой же, как с самого заёмщика. Не платит партнёр – это неизбежно отражается на вашей кредитной истории. Вам как поручителю закроют доступ к кредитам на 2 года даже за обычную просрочку.

Если собираетесь в ближайшем будущем брать ссуду в банке, откажитесь от «почётной» миссии поручителя: выручить друга или родственника – это достойный поступок, но нужно подумать и о собственном благополучии.

Смотрите интересное видео на тему финансовой грамотности.

Нюансы

Несмотря на то, что такой вид кредитования представлен даже в Сбербанке, у него есть ряд особенностей, которые нужно изучить, прежде чем оформить обязательства.

Несмотря на то, что такой вид кредитования представлен даже в Сбербанке, у него есть ряд особенностей, которые нужно изучить, прежде чем оформить обязательства.

Целевое кредитование, выдаваемое в рамках софинансирования государством, часто выдается потенциальным заемщикам. Но получение такой программы – непростая задача. Прозрачность сделки на лицо, она не имеет «подводных камней».

Однако, если говорить о беспроцентной ссуде, предлагаемой на месте приобретения, то здесь стоит быть осторожнее. Ведь выгода продавца в этом случае минимальна. Зачастую такие ссуды гораздо дороже банковских.

Важно знать: часто программы беспроцентной ссуды оформляются на срок не более года, то есть это краткосрочный кредит. Обязательным условием в этом случае является немаленький первоначальный взнос – минимум 40%

Нюансы:

- В стоимость приобретения уже закладываются скрытые платежи. Как правило, это страховка имущества.

- Банковские проценты также закладываются в стоимость.

- При просрочке накладываются большие штрафные санкции, что также делает программу невыгодной.

Это интересно: Капитал: что это такое простыми словами

Что такое займ

Заем — это соглашение (устное или письменное) между двумя равноправными сторонами заимодавцем и заемщиком. На основе соглашения заимодавец дает в долг заемщику денежные суммы, ценные бумаги, физические предметы на определенный, оговоренный срок с обязательным условием возврата.

Важно! Согласно законодательству РФ, если сумма займа (или стоимость физического предмета, например, автомобиля) больше чем десять минимальных окладов, в обязательном порядке составляется письменное соглашение, заверенное нотариусом.

В качестве заимодавца может выступать как физическое лицо, так и юридическое (банк, предприятие, фирма, ЧП). Все условия заемного соглашения определяет заимодавец, он же определяет сумму вознаграждения за использование займа. Это может быть, как процент от денежной суммы, если предмет финансового договора деньги, так и материальные ценности, если предметом договора выступает физический объект.

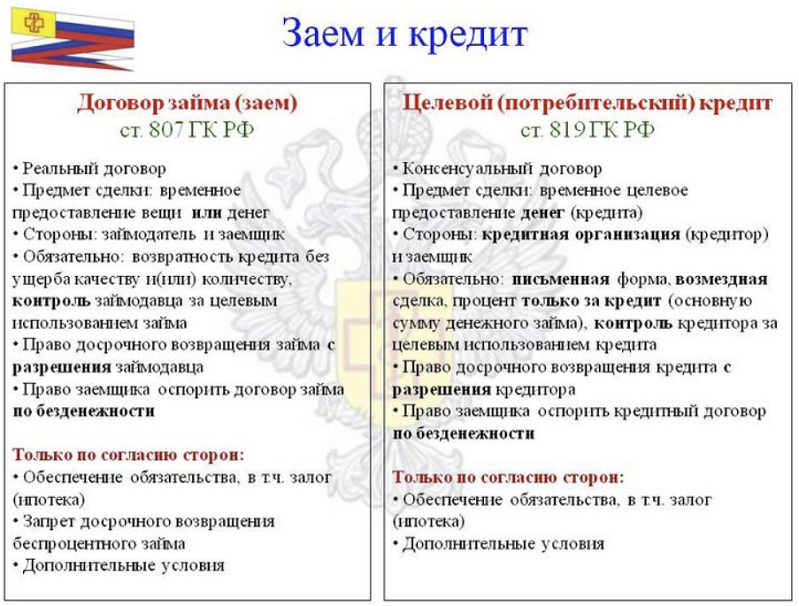

Отличие кредита от займа

При всей схожести между двумя формами финансовых отношений, заем и кредит имеют разницу, причем в некоторых случаях это довольно существенные отличия.

Рекомендуем к прочтению: Чем отличается ссуда от кредита.

При оформлении займа договоренность между сторонами может быть устной, при этом ответственность за не возврат средств, если условие нотариального подтверждения сделки были проигнорированы, ложиться на заимодавца. Ему будет практически невозможно довести свою правоту в судах.

Кредиты всегда оформляются только письменным соглашением с соблюдением всех технических формальностей, предусмотренных законодательством.

Вознаграждение за использование займа может не определяться заимодавцем и не взиматься с заемщика. Условия пользования определяет только конкретный заимодавец на основе своих предпочтений. Законодательство не регулирует данный тип отношений.

За использование кредита всегда предусмотрено начисление процентной ставки. В некоторых финансовых организациях кроме фиксированных процентов за использование кредита, могут начисляться дополнительные комиссии, например:

- При получении суммы наличными;

- При переводе на банковскую карту или счет;

- При оплате товаров, на приобретение которых брался кредит.

Условия банков ТОП 5

Перед походом в банковское учреждение для подачи документов и согласования всех необходимых условий стоит изучить наиболее выгодные предложения на финансовом рынке. Надежный финансовый партнер позволит клиенту чувствовать себя уверенно и стабильно, предоставив ему качественный продукт

При обращении в банковское учреждение обращайте внимание на его кредитный рейтинг, отзывы реальных клиентов и запас финансовой прочности

В таблице ниже предоставлены условия пятерки ТОП банков страны:

| Название банка | Процентная ставка | Максимальная сумма, руб. | Срок кредитования, лет | Примечание |

|---|---|---|---|---|

| Сбербанк | 13.5 | 3 000 000 | 5 | под залог возможно оформит до 10 млн руб |

| ВТБ | 13.9 | 3 000 000 | 5 | льготы бюджетным работникам |

| Газпромбанк | 11,9 | 3 500 000 | 7 | Есть скидки за срок кредитования, при обеспечении скидка 0,5%, скидка на 0,5% за оформление онлайн заявки |

| Россельхозбанк | 10 | 1 500 000 | 7 | скидки для зарплатников, постоянных клиентов |

| Райффайзенбанк | 11.99 | 2 000 000 | 5 | требуется подтверждение дохода |

Как правило, при консультировании в банке сотрудник выдаст клиенту печатную информацию с условиями предоставления ссуды, а также возможен вариант расчета платежей и распечатки предварительного графика погашений.

Определение кредита

Кредит — это всегда денежный заем, в качестве заимодавца (кредитора) выступает только юридической лицо, заемщиком может быть как клиент (физическое лицо), так и предприятие, фирма, ЧП (юридическое лицо).

Все кредитные обязательства оформляется письменно. Условия получения кредита, начисление вознаграждения, (в кредитных договорах это определено финансовым термином: «процентная ставка по кредиту»), порядок и сроки погашения кредита определяются только кредитором.

По типу кредитов, которые доступны клиентам банков, можно определить рейтинг самых популярных:

- Потребительский;

- Кредитная линия на карте (возобновляемая или невозобновляемая);

- Автокредит;

- Ипотека;

- Целевой.

В зависимости от сроков погашения кредиты отличаются и классифицируются как: кратковременные (до 3-х месяцев) и долгосрочные (не менее 6-ти месяцев).

В качестве кредитора могут выступать коммерческие организации небанковского типа, которые предоставляют денежный заем физическим и юридическим лицам (кредитные кооперативы, ломбарды, МФК — микрофинансовые компании).

Письменные договора, как на получение кредита, так и на оформление займа составляются с учетом требований законодательства РФ. (Договор займа регламентируется ст. 807 ГК РФ, кредита ст.819 ГК РФ).

На что обратить внимание?

Это очень важный раздел моей статьи, в котором я обращу внимание на то, что надо знать, чтобы правильно оформить кредит. Какие моменты нужно выяснить до подписания кредитного договора? Банки не всегда указывают на них, а иногда и целенаправленно игнорируют

Вот мой личный список важных моментов:

Страховка

Я не раз уже обращала внимание своих читателей на этот пункт в договоре. Написала отдельную статью о том, как отказаться от страховки

Очень рекомендую к прочтению. Изучение отзывов пользователей кредитов показало, что именно включение в договор страховки является проблемой № 1. А ее можно легко избежать.

Полная стоимость кредита. Она может отличаться от процентной ставки, заявленной на рекламном плакате. В полную стоимость кроме самого кредита и процентов по его погашению включаются еще и все комиссии банка.

Пункты, под “*”. Именно в них прячутся не всегда выгодные для вас условия кредитования. Человек редко читает написанное мелким шрифтом, этим умело пользуются банки.

Условия досрочного погашения. По закону банки не имеют право применять штрафные санкции при досрочном погашении кредита. Но условия могут быть разными. Поэтому, если вы планируете снизить долговое бремя, то изучите их внимательно.

Схема погашения. Бывают аннуитетные (одинаковые суммы через одинаковый промежуток времени) и дифференцированные (разные суммы) платежи. В первом варианте долговая нагрузка распределяется равномерно на весь срок кредитования. Во втором – вы сначала погашаете большие суммы, а потом они снижаются.

Льготные условия кредитования. Многие банки практикуют градацию заемщиков на зарплатных клиентов и обычных. Условия кредитования будут отличаться. Поэтому есть смысл сначала присмотреться к банку, в котором вы обслуживаетесь.

Кредитные карты. Проанализируйте условия получения заемных денег по кредиткам. По ним всегда есть льготный период кредитования и возобновляемая кредитная линия. Может быть, вам этого будет достаточно, чтобы вообще не платить процентов за кредит?

Кредит: определение и виды

Кредит – передача денежных средств от кредитора заемщику на условиях срочности, платности, возвратности. Чаще всего кредитором выступает банковская организация.

Заемщиком по договору кредитования может быть любое физическое лицо или компания. Условия финансирования предусматривают возврат суммы долга, а также начисленных процентов строго в установленные сроки. В случае отказа заемщиком от исполнения обязательств, кредитор вправе инициировать процедуру принудительного взыскания средств.

В зависимости от способов кредитования различают следующие виды кредитов:

- потребительский – предназначенный для покупки товаров и услуг;

- банковский – предусматривающий целевое расходование средств, включая лизинг, факторинг;

- ипотечный, средства по которому направляются на приобретение объектов жилой недвижимости;

- коммерческий – одна из форм взаимодействия контрагентов, предполагающая предоставление рассрочки или отсрочки платежей;

- ломбардный – предоставление денежных средств под залог ликвидного обеспечения;

- государственный — финансирование физических и юридических лиц из государственного бюджета с применением невысокой процентной ставки.