Как сделать график точки безубыточности в excel онлайн?

Содержание:

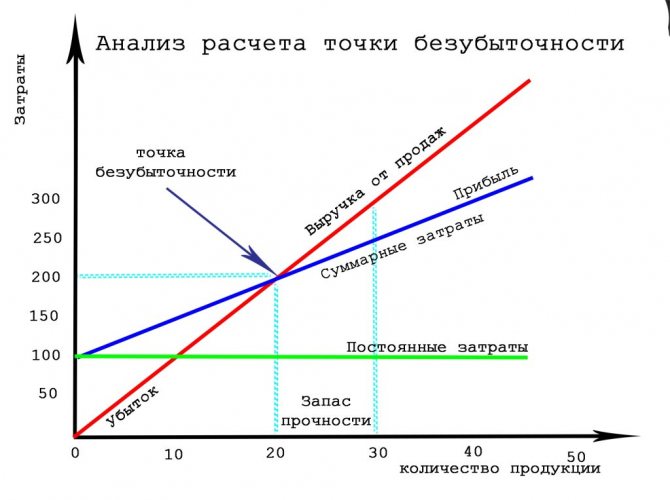

Построение графического расчета

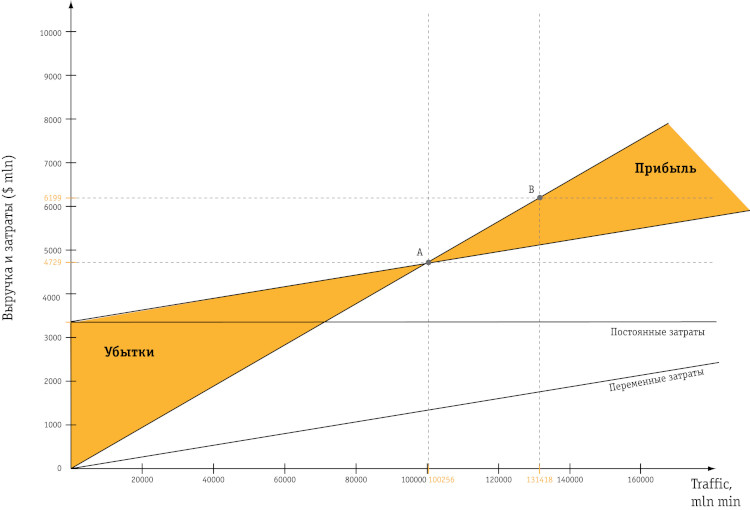

Для нанесения точки безубыточности на график, традиционно используют программу Excel. На графике горизонтальная ось отвечает за объемы производства предприятия, а вертикальная ось – за доход. Для расчета линии выручки используют четыре вектора – линию выручки, направления постоянных и переменных затрат.

Линии постоянных затрат и переменных формируют новую условную графическую ось – валовые затраты. Там, где линия выручки пересекается с линией валовых затрат, и находится точка безубыточности.

Следует отметить, что вычисление точки безубыточности дает огромный плюс в расчете бизнес-плана, но не дает точной уверенности в успешности дела. Ведь данный график представляет идеальную модель без погрешностей.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

1. Расчет ТБ для одного товара.

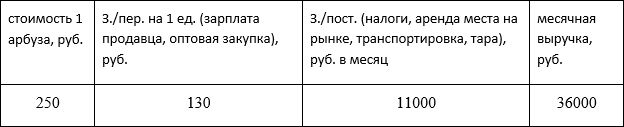

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

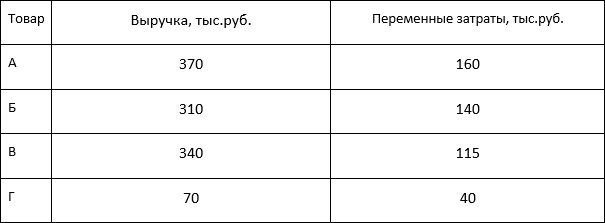

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.

Как рассчитать параметр

Рассмотрим конкретный пример расчета break-evenpoint для торговой компании и производственной организации. Предположим, компания ежемесячно планирует зарабатывать (выручка) — 1 200 000 рублей. При этом переменные затраты составляют 380 000 рублей, а постоянные на единицу продукции — 520 000 рублей.

Сначала считаем маржинальную прибыль: 1 200 000 — 380 000 рублей = 820 000.

Коэффициент маржинальной прибыли: 820 000 / 1 200 000 = 0,68.

Break-evenpoint: 520 000 / 0,68 = 764 705,8 рублей.

Второй вариант — в единицах продукции. Предположим, постоянные затраты производственного предприятия составляют 5 300 000 рублей, цена за единицу товара — 354 руб, а переменные затраты на единицу продукции— 280 руб.

Считаем: 5 300 000 / (354 — 280) = 71 621 штук.

То есть, чтобы окупить затраты и перейти нулевую границу прибыли, необходимо изготовить 71 621 единицу товара, а производство начиная с 71 622 штуки приведёт к получению чистого дохода.

Формула расчета

Подытожим, как рассчитать точку безубыточности:

- В стоимостном выражении: Постоянные расходы / коэффициент МД.

- В единицах: BEP = ПР / (цена за штуку — переменные затраты на штуку).

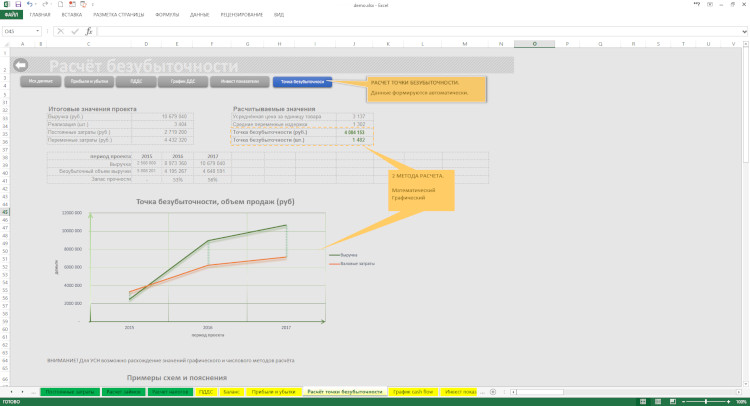

Удобнее всего считать безубыточность и строить графики в Excel

Расчет в Excel

Расчёты в Excel базируются на тех же формулах, что применяются для «ручного» счёта. Однако считать с программой гораздо быстрее, она позволяет отслеживать данные в динамике, а также прогнозировать разные варианты, например, менять цену на товар или переменные издержки. Актуальный пример представлен на картинке. Чтобы упростить расчёт BEP и автоматизировать его, требуется:

- Создать в Excel таблицу со всеми сведениями, необходимыми для вычислений — то есть, с показателями, задействованными в формуле.

- Связать информацию внутри таблицы формулами. При вводе используйте номера ячеек (А2, А3 и т.д).

- Создать графы для break-evenpoint — сразу обе или одну из двух (в зависимости от специфики предприятия).

- Ввести формулы для BEP (также с использованием ячеек).

- Все расчёты автоматически производятся при вводе данных в ячейки.

Построение графика

Самым удобным способом продемонстрировать расчёт break-evenpoint является построение графика. Особенно это актуально при презентации проекта инвесторам: они могут узнать, как должны расти доходы компании или объём продукции, чтобы проект приносил прибыль. Построить график можно используя программу Excel.

Когда расчёты в таблице закончены и BEP рассчитана, таблицу продлевают и заполняют несколькими версиями прогнозов объёмов работы и доходов. Затем выбирают данные в графах. После выделения данных нажимают «График» и устанавливают его формат. Программа автоматически генерирует график. Его можно вставить в презентацию. Если какая-то информация в таблице изменится, поменять график можно за несколько секунд.

Как построить график безубыточности в Excel (Эксель)

В данной статье будет рассмотрено создания графика безубыточности (так званой «точки безубытосности»). Перед описании самого процесса стоит немного рассказать, что же означает понятие «Точка Безубыточности» (ТБ). В общем, ее нужно понимать, как показатель объемов изготовления продукции, где показатель количеста расходов равный показателю доходов, то есть отсутствует как таковая прибыль. Знание этой точки необходимо, это даст возможность понимания, в какое время произойдет получение прибыли.

Стоит отметить, данная изучаемая фирма преодолела тот самый отрезок, который называется «окупаемость». Однако стоит ответить, при настоящих обстоятельствах постоение графика подобного типа будет не легким, ибо в него включается гипотезу о существовании 2х вариантов поведений любых затрат: «Переменный тип поведения» и «Постоянный». Однако о всем подробнее расскажем в завершении. Постоянные затраты далее будут именоваться — ПЗ, общие затраты – ОЗ, соответствено переменные – ПерЗ.

Для построения графика безубыточности необходимы некоторые показатели:

1. Уровень постоянных затрат (ПЗ) – цифра, не зависящая от количества произведенных товаров.2. Уровень ПЗ – имеет прямо пропорциональное отношение к объему изготовления продукции. Тут необходимо знать сколько стоит один изготовленный товар или продукт, расчет затрат переменного характера происходит в автоматическом режиме.3. Показатель выручки, при знании стоимости единицы продукта.

Далее, ищем вышеуказанное понятие «ТБ» — пересечение «Кривой Издержек» и «Кривой Выручки».

Цена * Объем = Стоимость одного товара * Объемы производства (ОП) + ПЗОбъем * (Цена – Себест.) = ПЗОбъем = ПЗ / (Цена – Себест.).

Точная формула имеет вид = Цена * ПЗ/ (Цена – Себест.)

Взгляните на таблицу, от нее мы будем отталкиваться:

Первым делом стоит произвести вычисление имеющейся информации при создания осей X и Y. Возьмем показатель ОП начиная сотней и до 1500 шт.

Прибыль и ПерЗ высчитываются посредством перемножения показателей ОП на ее показатель цене, а также себестоимости.

ОЗ являются показателем суммы ПЗ и ПерЗ.

Далее мы видим наличие показателей, используемых при создании положения кривых.

Стоит знать, создание графиков требует наличия 3х кривых, здесь присутствует ОП и кривая ТБ. Для построения оси «Х» требуется информация об ОБ, ТБ необходима для наглядного примера. Далее производится выделение данных 4х кривых. Потом нажимаем на вкладку «Вставка» -«Диаграммы» — «График» — «График с маркерами».

Потом можно увидеть появившуюся диаграмму, однако мы сделаем так:

1. Диаграмма перемещается на другую страницу Екселя. С нажатием пр. кнопочки мышки на рисунке диаграммы, выбираем «Переместить диаграмму» и переносим на другую страницу.2. Затем меняем имя, которое имеет ось «Х» — нажимаем пр.кн. мышки на рисунке диаграммы — «Выбрать данные» — «Подписи горизонтальной оси» — «Изменить», тут есть потребность в выделении необходимого ряда «ОП», а точнее все цифры в нем.

3. Далее необходимо выделить ТБ посредством нажатия той же кнопки на мышке – «Формат ряда данных» — «Параметры маркера» — «Встроенный» (точка/размер -10), также можно сделать замену цветовой гаммы: «Заливка маркера» — «Сплошная заливка» — «Цвет». Тут есть возможность попробовать и другие настройки диаграммы, установить ее имя, написать имя оси, все это находится во вкладке «Макет».

Тут в принципе все. Однако хочется рассказать о тех допущениях, которые не дают возможность простого построения подобных графиков в настоящих условиях.

Предположения, которые принимают при процедуре поиска ТБ и формирования ее графиков:

1. Единый отрезок времени, имеется в виду неизменимый вид ПЗ, ось «Х» – уже не выступает временной шкалой.2. Уровень трат может быть зависимым ОП или не наоборот не иметь к нему отношения. Тем более, в университетах забывают указать на существование затрат Ступенчатого характера и их Смешанного аналога.3. Цена и показатель себестоимости за один товар не изменяемый. 4. Не присутствуют траты, встречающиеся одноразово, например капитальные, для закупки оборудования или помещения.

Определение точки безубыточности

Современному бизнесу жизненно важно определить точку безубыточности проекта — выручку или объём продажи продукции, который окупит объём первоначальных вложений. Иногда этот показатель называют break-evenpoint, сокращённо — BEP

Без чёткого планирования и расчёта предприниматель будет работать вслепую. Такой подход снижает шансы на успех и лидерство на рынке.

Если говорить простым языком, BEP — это показатель, после достижения которого предприятия начнёт приносить чистый доход, то есть расходы будут компенсированы доходами

Особенно важно рассчитать его при составлении бизнес-плана. Инвесторы почти всегда запрашивают значение BEP, чтобы решить, выгодно ли вкладывать средства в проект

Точка достигается при покрытии всех расходов и нулевом уровне прибыли

Также BEP рассчитывают ежемесячно, чтобы устанавливать точный производственный план/план продаж. Коэффициент покажет конкретный порог, который нужно перешагнуть, чтобы окупить текущие расходы. Схожий смысл имеет точка окупаемости — показатель, демонстрирующий, сколько всего нужно заработать, чтобы окупить все инвестиции в проект. Показатели во многом схожи, но путать их нельзя. Безубыточность измеряется в деньгах или единицах продукции, а окупаемость — в месяцах или годах.

Определение break-evenpoint решает несколько задач:

- спланировать производство и рассчитать необходимое для получения прибыли количество товаров и услуг;

- определить минимальное значение выручки, при котором компания не уйдёт в убытки;

- определить ценовые границы, в том числе минимальную цену каждого товара и процент торговой наценки;

- установить оптимальную цену;

- корректировать производственный план;

- выявлять и решать проблемы компании;

- привлекать инвестиции.

Точка безубыточности в денежном выражении

Первый вариант расчёта BEP производится в стоимостном выражении, проще говоря в деньгах. Что такое точка безубыточности в денежном выражении? Это сумма дохода, которую предприниматель должен заработать, чтобы покрыть расходы. Самый минимум, который нужно заработать, чтобы не обанкротиться. Считается в деньгах.

Чтобы рассчитать break-evenpoint в деньгах, требуется знать:

- стоимость единицы товара/услуги;

- постоянные расходы;

- переменные издержки на единицу товара/услуги;

- выручку с одной единицы.

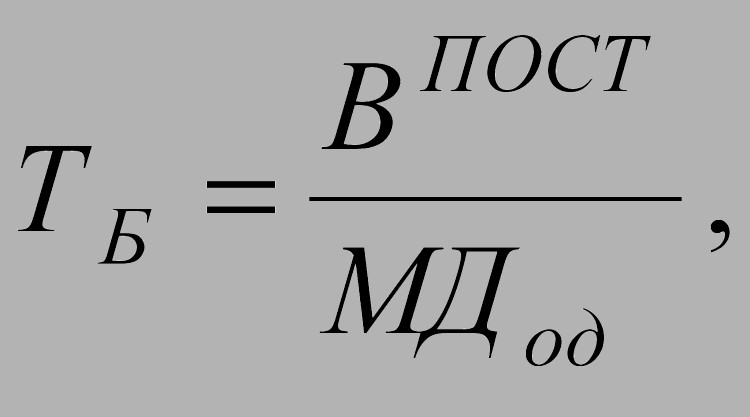

Как найти точку безубыточности? Используется довольно простой алгоритм: постоянные затраты : коэффициент маржинального дохода (МД). Чтобы узнать МД, нужно из прибыли вычесть переменные затраты. Порядок действий:

- Маржинальная прибыль = Выручка — переменные затраты. Коэффициент МД = МП / выручка.

- BEP = Постоянные затраты : коэффициент МД.

Таким образом break-evenpoint в стоимостном выражении — это сумма денег, которую компания должна заработать чтобы покрыть расходы и сработать «в ноль» в отчётном периоде, без прибыли, то есть минимум. Зарабатывать на уровне BEP нельзя, иначе смысл ведения бизнеса полностью отсутствует.

Формула расчёта точки безубыточности в стоимостном выражении

Точка безубыточности в натуральном выражении

Второй вариант расчёта BEP предполагает вычисление конкретного числа единиц товара. Точка безубыточности в натуральном выражении показывает число продукции/товаров/услуг, которое нужно производить в отчётном периоде, чтобы покрывать траты. Если денежное выражение более актуально для торговли, потому что помогает устанавливать наценку и конечную цену товара, то подсчёт в штуках полезнее сфере производства.

Как посчитать?

Break-evenpoint = постоянные расходы / (стоимость штуки — переменные затраты на штуку).

Аналогично со стоимостным выражением, это показатель демонстрирует, какой объём товаров надо изготавливать на нулевом уровне прибыли. Следовательно, предприятие должно изготавливать гораздо больше единиц продукции, чем на уровне безубыточности.

Основные понятия

Столкнувшись с точкой безубыточности, появляются два смежных понятия, неразрывно связанные с предметом нашего разговора: переменные затраты и постоянные затраты. Но что собой представляют эти понятия? Все предельно просто:

Переменные затраты (переменные издержки) – затраты, которые могут изменяться в зависимости от роста или уменьшения производства, количества выпускаемой продукции и многое другое.

Постоянные затраты ( постоянные издержки) – затраты, которые не зависят от изменений в увеличении или уменьшении производства. Примером может быть: плата за аренду помещения, плата за электроэнергию, плата рабочим.

Внимание! В постоянные затраты входит только заработная плата рабочим и обслуживающему персоналу, заработная плата руководства, относится к переменным затратам) и другое.

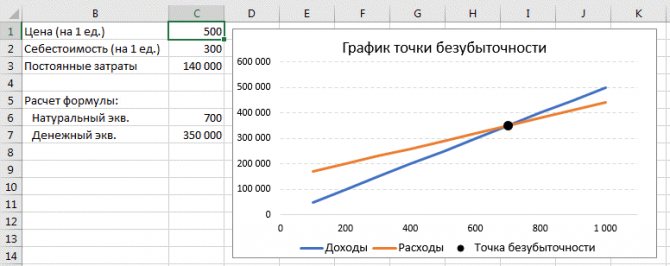

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится. На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

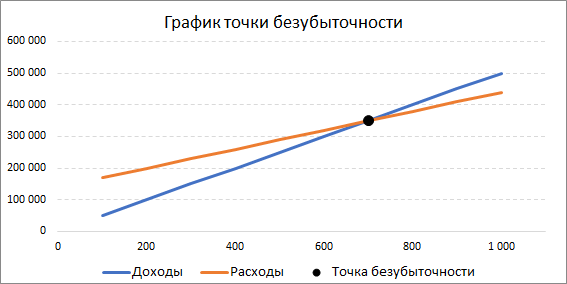

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении. Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание! Если у вас остались вопросы — жду ваших комментариев. Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится. На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении. Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание! Если у вас остались вопросы — жду ваших комментариев. Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Анализ и планирование на основе точки безубыточности

Главная цель любого бизнеса — заработать прибыль. Поэтому, составляя финансовый план для коммерческого предприятия, обязательно следует рассчитывать точку безубыточности.

Для начала следует составить прогнозы, опираясь на уже существующие данные. К примеру, в предыдущем периоде удалось получить выручку 7 500 000 рублей (около 100 000 долларов или 2 900 000 гривен). При этом компания обновила материально-техническую базу, то есть затраты на оборудование, новых сотрудников и сырье возросли. И это обязательно следует учитывать при расчете порога рентабельности, чтобы заработанных денег хватало на покрытие расходов.

Но ведь нельзя точно знать заранее, какой будет выручка. Какие же цифры использовать в формуле для подсчета точки безубыточности?

Можно брать показатель за предыдущий период. Или взять сумму прогнозируемого дохода. Что касается расходов, то это должны быть точные цифры, с учетом затрат на нововведения (внедрение нового оборудования или технологий, смена рынков сбыта, запуск новых проектов и проч.). Важный момент: если речь идет о значительных единовременных расходах вроде приобретения нового оборудования, то это относят к переменным затратам. Их следует равномерно распределить именно на тот временной отрезок, по которому высчитываете точку безубыточности.

Пусть за предшествующий год вы заработали выручку 75 000 000 рублей. На первый квартал следующего года прогнозируются такие затраты: постоянные — 7 500 000 рублей, переменные — 5 250 000 рублей. И еще 22 500 000 рублей было потрачено на новое оборудование. Исходя из имеющихся данных необходимо подготовить финансовый план для следующего года.

В расчетах будут участвовать фактически полученная выручка и предстоящие расходы. Это умноженные на четыре (по числу кварталов в году) прогнозируемые постоянные и переменные квартальные расходы. Причем единовременные расходы (то, что потрачено на оборудование) берутся целиком, потому что за год их предполагается окупить. Три нуля от цифр лучше отбросить, так проще считать.

ВЕРден = 1000 ∗ 100 ∗ 41000 − (70 ∗ 4 + 300) = 952,4 тыс. $

Существует такой термин — CVP-анализ (анализ точки безубыточности). Он позволяет выяснить, как в процессе работы предприятия влияют друг на друга объемы продаж, расходы и прибыль. CVP так и расшифровывается: Cost, Volume и Profit, то есть затраты, объем и прибыль.

Анализ точки безубыточности необходим для того, чтобы выявить, как изменится прибыль при росте или падении доходов и затрат компании.

Размеры получаемой прибыли можно увеличить двумя способами:

-

Больше производить, больше продавать и, соответственно, получать больший доход. Но при этом и издержки тоже неминуемо возрастут.

-

Пересмотреть все статьи расходов и постараться их сократить.

Меньше тратить — это не означает снижать себестоимость продукта с ущербом для его качества. Тут следует смотреть шире и в рамках финансового планирования предпринимать следующие шаги:

-

искать более дешевое сырье;

-

договариваться о скидках и бонусах, когда речь идет о закупках больших объемов;

-

использовать аутсорсинг;

-

сформировать свой отдел логистики;

-

в рамках действующего законодательства по максимуму сократить налоговые расходы.

Анализ точки безубыточности позволяет определить, какой предприятию необходимо зарабатывать валовой доход, чтобы полностью отбивать основные издержки. Но имейте в виду, что ни в валовой, ни в чистой прибыли не учитываются проценты по банковским кредитам (если они у вас есть) и возможные налоговые санкции.

По сути, имея в наличии данные бухгалтерских документов и показатель точки безубыточности предприятия, можно рассчитать, какой минимальный доход должна зарабатывать фирма, чтобы, не прибегая к займам, сохранять устойчивое финансовое положение.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.