Форма инв-4. акт инвентаризации товарно-материальных ценностей отгруженных

Содержание:

Порядок оформления акта

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Так как акт является результатом проверки, его разработке предшествует приказ. Руководитель организации обязан издать приказ о назначении комиссии по инвентаризации. В ее состав могут входить любые работники компании, кроме мат. ответственных сотрудников.

Узнать подробнее об инвентаризационной комиссии, а также посмотреть образец приказа о её назначении можно в статье.

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Порядок составления

Ни одна инвентаризация не может быть проведена без последующего составления акта, который должен содержать в себе все основные пункты, и быть написанным в соответствие со всеми действующими стандартами и правилами. Каждый этап проведения проверки фиксируется в документе.

Акт инвентаризации в обязательном порядке должен содержать следующие пункты:

- Наименование организации и город, где располагается офис.

- Основание для проведения инвентаризации – номер приказа.

- Дата начала и окончания процедуры проверки.

- По центру документа ставится слово «РАСПИСКА», под которым излагаются полученные результаты проверок.

- Указывается суть проверки, и приводятся ФИО должностных лиц.

- После слов «Акт составлен комиссией, которая выявила следующее…» указываются результаты проверки.

- Приводятся расчеты, указывается общая сумма на балансе предприятия, после чего может быть выполнена сверка с суммами, указанными в журнале.

- В самом конце документа приводится список всех членов комиссии, их персональные данные и ставятся подписи.

Образец акта инвентаризации товарно-материальных ценностей:

Во второй части документа содержатся данные по проверке в цифрах:

Члены проверяющей комиссии могут вынести предписание по результатам проверки, которое необходимо выполнить в кратчайшие сроки.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Что делать в случае обнаружения

Такая ситуация возникает при неправильном учете. Редко, но выявляются хищения. Нужно правильно разобраться со всей документацией. Для этого бух отдел недостачу списывает или вносит в раздел «Расходы», а избыток оприходовается

Очень важно всю процедуру провести в день контроля. Кроме того, распоряжение директора об инициации проверки является основным документом для урегулирования вопроса

Образец приказа об оприходовании излишков при инвентаризации не предусмотрен государственными структурами. Поэтому форма может быть разнообразной и утверждена в соответствии с внутренним уставом предприятия.

Как выполняются указания директора

Как правильно оприходовать излишки основных средств, выявленных при инвентаризации, подводки: Д 10, 41, 01, 50 К 91-1 9 (их используют для правильной отчетности).

- Если произошла пересортица, то можно провести взаимозачет недостающих и избыточных товаров.

- При недостатке финансов их погашают силами людей, которые наделены материальной ответственностью. Можно действовать другими путем, разницу в суммах направляется на счет 91-1 с пометкой «Прочие расходы». Имейте в виду, что это делается в момент аудита и учитывается рыночную стоимость.

Поиск виновного

При обнаружении недостачи руководство компании должно принять решение о том, за чей счет будет списан ущерб. Вариантов немного: если в недостаче товара виновен сотрудник компании, то убыток предприятия будет покрыт из зарплаты работника. Но учтите, что инспекторы тщательно проверяют эти операции. Вопросы могут возникнуть не только к налогообложению и учету удержаний, но и к правомерности наказания сотрудника.

Если директор все-таки решит покрыть недостачу за счет работника, необходимо учесть, что есть несколько видов материальной ответственности: полная, ограниченная или коллективная. Полное возмещение ущерба возможно в нескольких случаях:

- когда в законодательстве есть прямое указание на компенсацию при недостаче ценностей, доверенных работнику на основании договора или разового документа;

- когда ущерб был причинен в алкогольном, наркотическом или токсическом опьянении;

- когда ущерб был нанесен из-за преступных действий, зафиксированных приговором суда или в результате административного правонарушения;

- в случае разглашения тайных сведений или неисполнения работником своих должностных обязанностей;

- когда полная материальная ответственность устанавливается трудовым договором, который заключен с руководителем компании, его замом и главбухом.

Если с виновными сотрудниками был заключен коллективный договор, то товар вверяется всему персоналу. На этом основании недостача может быть удержана с группы лиц.

Порядок заполнения акта о результатах инвентаризации по форме 0504835

Акт заполняется поэтапно. Условно этот процесс можно разделить на три основные части:

- Заполнение «шапки». Здесь указывается организация, в которой проводится инвентаризация. Отмечается ее руководитель и дата составления. Посередине строки прописывается название документа. В бланке это уже написано. Заполняющему достаточно лишь поставить номер, который был присвоен документу. Также здесь проставляются коды организации, и лицо, которое несет материальную ответственность за проверяемое имущество.

- Ниже идет содержательная часть. Здесь указывается, из каких сотрудников состоит проверяющая группа. Указываются сведения о документе, на основании которого проводится инвентаризация. Это может быть приказ, распоряжение и др. Отмечается период, в течение которого проводились проверочные работы. Прописывается, что ответственный сотрудник несет материальную ответственность. Кроме этого, указывается информация об описях. Перечисляется проверяемое имущество, указывается его количество и стоимость. Если возникает необходимость оформлять ведомость расхождений, в акте должны присутствовать сведения и о ней.

- Завершающей частью является проставление автографов всех заинтересованных лиц. Во-первых, документ должен быть заверен председателем проверяющей комиссии. Указывается его должность и подпись с расшифровкой. Во-вторых, ниже перечисляются все члены группы, которые также должны подписать документ.

Если разобраться в этом вопросе, можно увидеть, форма является достаточно удобной и интуитивно понятной. В каждой графе имеются подсказки, поэтому у заполняющего не должно возникнуть каких-то вопросов. Необходимо помнить, если в документе будет отсутствовать, хотя бы одна подпись, его нельзя считать действительным. После оформления акт передается государственному органу, если проверка проводилась по его инициативе, или же директору предприятия. После ознакомления он должен утвердить документ.

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Особенности инвентаризации ценных бумаг

Проводя проверку ценных бумаг, нужно удостовериться, что:

- первичные документы оформлены должным образом;

- стоимость вложений соответствует действительности;

- реальное количество бумаг совпадает с тем, что прошло по бухучету;

- доходность по этому виду вложений вовремя и правильно отражена бухгалтерскими записями.

При нахождении ценных бумаг на территории фирмы их инвентаризацию нужно проводить вместе с инвентаризацией денежной наличности в кассе. Если же бумаги переданы на хранение в специальную организацию-хранилище, то проверка состоит в сравнении остатков сумм на специальных бухгалтерских счетах с выписками из организации, где находятся бумаги.

Для проверки ценных бумаг анализируются имеющиеся сведения по каждому эмитенту. При этом в бланк акта инвентаризации финансовых вложений, который организация может разработать самостоятельно, необходимо внести название документа, номер, серию, номинальную и фактическую цену и другие данные.

ВНИМАНИЕ! Одновременно с инвентаризацией финансовых вложений целесообразно проводить инвентаризацию оценочных резервов. В этом случае инвентаризационной комиссией также проверяется обоснованность сумм созданных в организации резервов под обесценение финансовых вложений (п

38 ПБУ 19/02).

Что нужно помнить

- Для проведения инвентаризации данных ТМЦ руководство должно предоставить сотрудникам — членам комиссии безопасное и удобное помещение для проведения замеров ТМЦ и, кроме того, обеспечить их необходимым инвентарем для правильных замеров.

- Последовательность действий при инвентаризации следующая: сначала подсчет ведет комиссия, ставят свои подписи; затем с данными нужно ознакомить МОЛ, после чего оно ставит подпись и бланк передают в бухгалтерию; бухгалтер проверяет документ на правильность заполнения, вносит учетные данные.

- К драгоценным металлам относят серебро, золото, а также платину (плюс металлы, которые относятся к платиновым) и изделия из них.

- Обычно готовят 2 экземпляра акта. Один после подписания всеми необходимыми лицами передают в бухгалтерию, другой — остается у МОЛ.

- Если в документе найдена фактическая ошибка, то ее исправляют посредством зачеркивания фрагмента одной линией, написания сверху верного варианта и визирования исправлений проверяющими и проверяемыми лицами.

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно).

Пример приказа об инвентаризации кассы смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Внимание! Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира). Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Форма бланка ИНВ-3 и образец его заполнения

Инвентаризационная опись ТМЦ по форме ИНВ-3 составляется по каждому месту хранения имущества и на каждое материально ответственное лицо (МОЛ) в отдельности или по группе лиц, если ответственность коллективная.

В начале формы содержится информация о наименовании организации, месте проведения ревизии, дате и номере приказа руководителя об инвентаризации и сроках.

Прежде чем комиссия приступит к процедурам подсчета, взвешивания, измерения и т. п., лицо, отвечающее за сохранность товара, должно поставить свою подпись под распиской, которая предусмотрена там же, на первой странице бланка ИНВ-3. Данной распиской МОЛ подтверждает, что все, что поступило на хранение под его ответственность, в действительности им принято, а выбывшее имущество отражено в документах на списание и вся документация своевременно передана в бухгалтерию.

Если в ходе проверки обнаружен некачественный товар, на него составляется соответствующий акт, например по форме ТОРГ-15 или ТОРГ-16.

После того как все подсчитано, измерено и зафиксировано в акте, количество порядковых номеров ТМЦ, итоговое количество ТМЦ в натуральных показателях и общая стоимость товара записываются прописью. Под этими сведениями ставят подписи все члены комиссии во главе с председателем, а ниже подписывается лицо, ответственное за сохранность. Затем один экземпляр передается в бухгалтерию, а второй оставляется у МОЛ.

Скачать образец акта инвентаризации товарно-материальных ценностей ИНВ-3 можно в начале статьи.

Внимание! Нематериальные активы (НМА) организации инвентаризируются по-особому. Здесь главное — удостовериться в сохранности правоустанавливающих документов: патентов, свидетельств о регистрации, лицензионных договоров и пр

Для ревизии имущества, не имеющего физического выражения, используется акт инвентаризации имущества по форме ИНВ-1а.

Образец акта инвентаризации нематериальных активов можно скачать в начале статьи.

Подпишитесь на рассылку

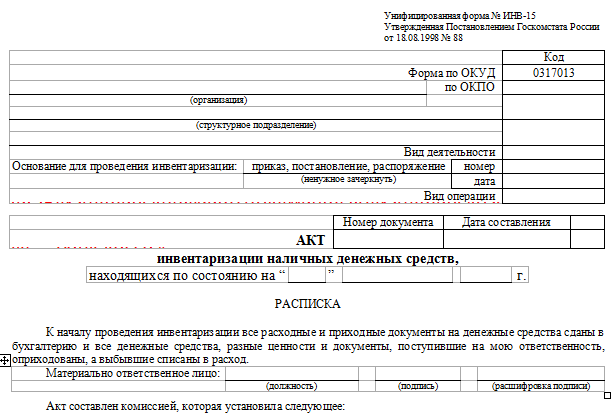

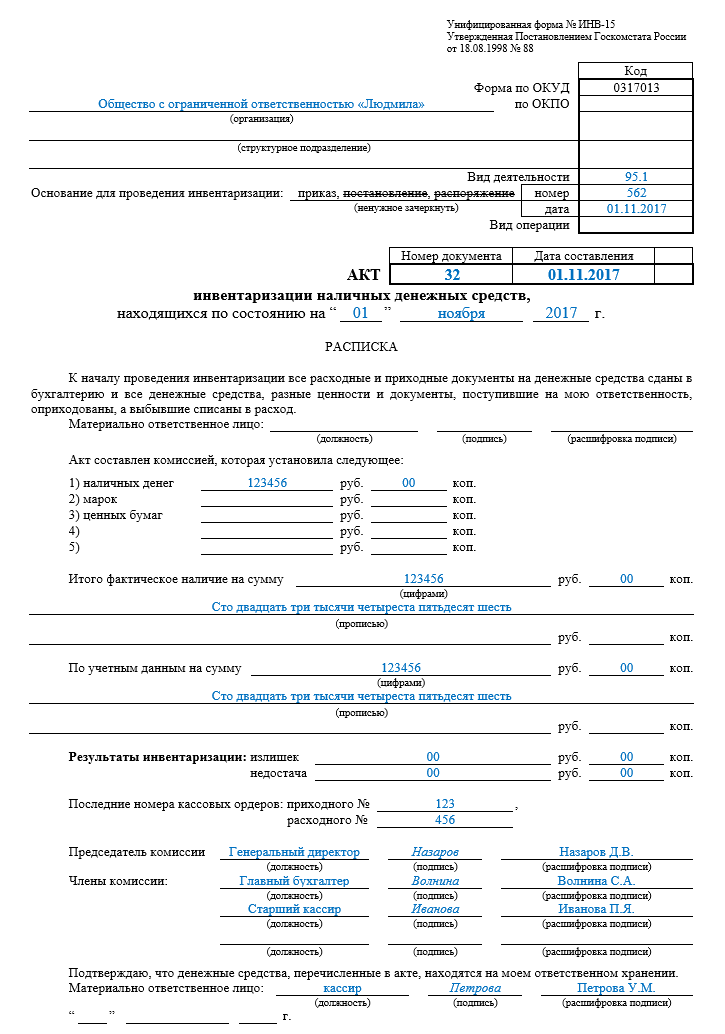

Акт инвентаризации наличных денежных средств образец заполнения

Итак, результаты ревизии обобщаются, для чего составляется акт инвентаризации денежных средств в кассе. При выявлении отклонений от учетных данных обязательно заполняется оборотная сторона акта, где перечисляются установленные нарушения, дается объяснение кассира и выносится решение руководства по поводу устранения несоответствий.

Как правило, если при ревизии кассы установлены излишки, то после получения письменных объяснений кассира, они приходуются в кассу в день проверки. Недостачи же подлежат взысканию с виновного лица.

Заполнять акт инвентаризации наличных денежных средств в кассе можно на компьютере либо от руки чернилами синего или черного цвета, не допуская ошибок и помарок. Составляется акт в 2-х экземплярах, подписывается членами комиссии, а кассир расписывается в том, ответственен за все пересчитанные ценности.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Когда применяется акт о результатах инвентаризации ф. 0504835

Алгоритм осуществления инвентаризации активов идентичен и для коммерческих компаний, и госорганов, и казенных учреждений. Происходит он поэтапно, в следующем порядке:

- распоряжением по учреждению руководитель назначает инвентаризационную комиссию;

- проводится подготовка к мероприятию (оформляются необходимые первичные документы на поступление и расход активов, подбиваются учетные остатки);

- подотчетные лица оформляют расписки-подтверждения наличия имущества находящегося на ответственном хранении;

- в назначенный приказом день проводится инвентаризация. Необходимым является участие комиссии в полном составе и присутствие подотчетных лиц.

Соблюдение перечисленных этапов обязательно, поскольку игнорирование любого из них может повлечь опротестование итогов. От общего порядка оформления отличаются лишь формы описей по видам имущества, а результаты инвентаризации оформляются актом формы 0504835.

Акт инвентаризации кассы

Результаты инвентаризации кассы оформляют бланком формы ИНВ-15 «Акт инвентаризации наличных денежных средств», являющимся документом, завершающим проверку.

Акт инвентаризации денежных средств в кассе, бланк которого можно скачать ниже, должен иметь поля для заполнения таких сведений:

- название фирмы или его структурного подразделения;

- № распоряжения о проведении проверки;

- № акта и дата проведения инвентаризации;

- расписка кассира;

- перечень ценностей, находящихся в кассе;

- пояснение кассира, если установлены нарушения кассовой дисциплины или расхождения наличия средств или ценных бумаг с данными учета;

- решение руководителя о привлечении к ответственности сотрудника, допустившего несоответствия.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Акт инвентаризации ОС – что это за документ?

Акт инвентаризации основных средств (образец вы найдете ниже) предназначен для четкого контроля за фактическим наличием активов на предприятии. За его заполнение отвечают члены инвентаризационной комиссии. Данный документ подтверждает факт проведения проверки и достоверность ее результатов

Акт составляется по форме № ИНВ-1, ее полное название «Инвентаризационная опись основных средств». Также каждая организация имеет право использовать самостоятельно составленный бланк инвентаризационной описи, но такой документ должен соответствовать требованиям к первичке, перечисленным в ст. 9 закона № 402-ФЗ. Акт составляется в двух экземплярах, в нем не должно быть и исправлений и помарок. Если при заполнении документа все же были допущены ошибки, их исправление должно быть заверено подписями членов комиссии. Если расхождения между фактическими и учетными данными не были обнаружены – в акте делается отметка об их отсутствии.

Акт инвентаризации должны подписать все члены комиссии и материально ответственное лицо. Документ можно заполнить вручную или оформить с использованием технических средств. К нему необходимо приложить ведомости и сличительные описи. А если были выявлены расхождения – материально ответственные лица должны написать объяснительные записки, их также прикладывают к акту. Скачать акт инвентаризации основных средств (бланк) можно здесь.

Процедура составления акта по результатам инвентаризации

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.