Бдр: что это такое и как составить?

Содержание:

- Как формируется БДР – 5 основных этапов

- БДДС косвенным методом: форма и пример

- Формирование БДР

- График системы бюджетирования на предприятии

- Что такое бюджетирование и кому оно нужно

- Компоненты БДР

- Бюджет доходов и расходов – методика составления + примеры

- Кто может помочь в составлении БДР и БДДС

- ФОРМИРОВАНИЕ ПРОГНОЗНОГО БАЛАНСА

- БЮДЖЕТ ПРОДАЖ

- БДР и БДДС. Настройка одновременного планирования

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

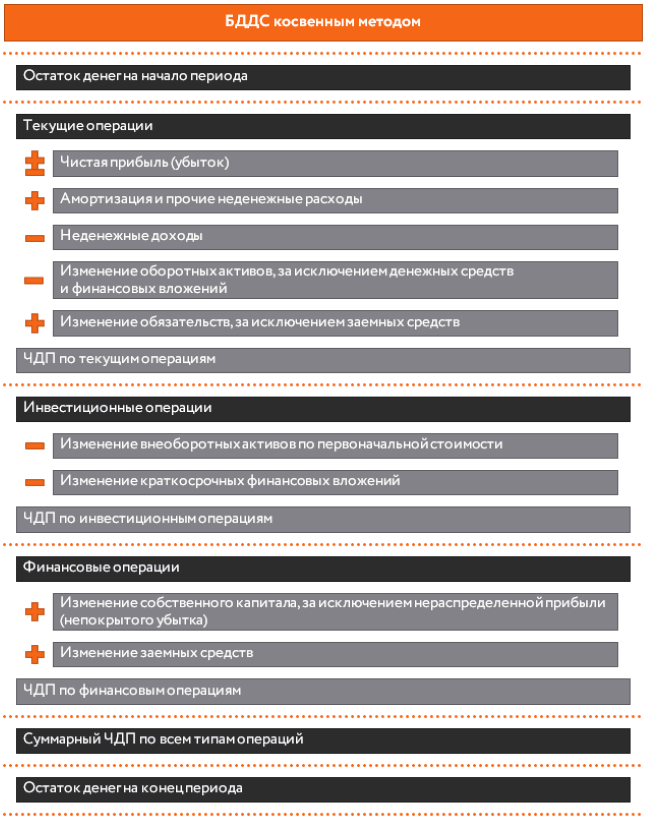

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Формирование БДР

БДР — главная, итоговая часть формирования финансового бюджета предприятия. БДР фактически является верхушкой айсберга, в основе которого — показатели всего комплекса операционных и функциональных бюджетов по направлениям.

Предполагается, что составлению БДР должно предшествовать формирование бюджета продаж, бюджета производства, бюджета затрат на производство, бюджета управленческих, коммерческих и общепроизводственных расходов и некоторых других.

Наиболее интересен из них бюджет затрат на производство, который реально представляет собой бюджет себестоимости. Его формирование предполагает обязательный расчет планируемых изменений остатков на складах, движение остатков незавершенного производства и полуфабрикатов.

Обобщив все аспекты бюджетирования хозяйственной деятельности предприятия, БДР подводит символическую черту под спланированной и организованной согласно плану деятельностью.

Итог формирования БДР — расчет плановой чистой прибыли компании на конец бюджетного периода.

График системы бюджетирования на предприятии

Выше мы обсудили, как настроить систему бюджетирования и сделать так, чтобы она вписалась в ежедневную деятельность предприятия, но нужно еще позаботиться о периодичности ее функционирования и сроках.

Для этой цели рекомендую написать регламент осуществления бюджетирования на предприятии, «Бюджетную политику», где указать кто, что и к какому сроку готовит, кто потом этим пользуется и как может влиять на изменение бюджета.

Удобно включить в документ «Бюджетная политика» график вида (таблица 3):

Таблица 3. График формирования годового бюджета

|

Пункт |

Действие |

Ответственный |

Закончить к |

Передать |

След пункт |

|

1.1 |

Формирование бюджета ЦФО |

Руководитель ЦФО |

01.11.2ХХХ |

Отдел финансового контроля |

1.2 |

|

1.2 |

Проверить бюджет ЦФО, внести в «1С» |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.3 |

|

|

1.3 |

Сформировать консолидированный бюджет |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.4 |

|

|

1.4 |

… |

… |

… |

Таким образом, нужно зафиксировать:

- сроки и ответственных за формирование бюджета предприятия на год,

- сроки и ответственных за контроль и анализ исполнения бюджета,

- даты совещаний бюджетного комитета,

- регламент и сроки внесения изменений в бюджет.

Наличие такого графика очень дисциплинирует и помогает избежать ситуации, когда за один месяц до конца года считают факт предыдущего года и готовят бюджет, умножая цифры на 1,1.

Из личного опыта

Мы построили график формирования годового бюджета, исходя из требований материнской компании, которая должна была иметь готовые цифры к концу июля текущего года на следующий. Таким образом, годовой процесс бюджетирования у нас заканчивался летом и по утвержденному бюджету мы должны были отчитываться перед собственником.

Для внутренних целей мы готовили так называемый rolling forecast (скользящий прогноз), который обновлялся раз в месяц.

Процедура анализа по бюджету была вписана в ежемесячный план закрытия финансового периода. Не позднее 15-го числа месяца, следующего за отчетным, бюджет должен был быть проанализирован и даны рекомендации по корректировке оперативных действий.

Собрание бюджетного комитета происходило раз в квартал, на нем представлялись ключевые цифры за прошедший квартал, намечались изменения в оперативной жизни предприятия, закладывались предпосылки к точечному изменению rolling forecast на текущий год. В течение десяти дней после такого собрания изменения в rolling forecast должны были быть утверждены и внедрены.

Применение такой периодичности помогало нам совершенствовать систему бюджетирования год от года и, начиная со второго года, предприятие стабильно перевыполняло плановые цифры на год на 2–5%.

Что такое бюджетирование и кому оно нужно

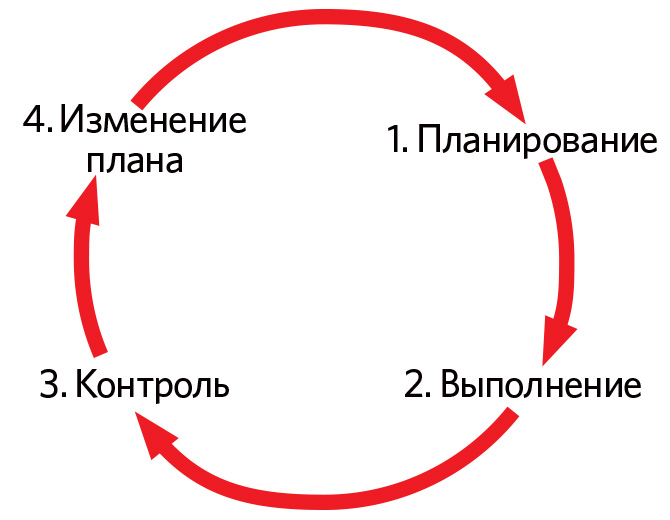

В литературе принято писать, что бюджетирование – это то, что нужно всем подразделениям предприятия от производственной бригады до отдела маркетинга. Но я считаю, что это не совсем так. Производственники прекрасно организуют свою работу в соответствии с производственными планами, планами выпуска на смену. Маркетологи и менеджеры по продажам живут, в первую очередь, по планам продаж. Для многих сотрудников компании в соответствии с их компетенциями бюджет является второстепенным и даже лишним, нужен он в первую очередь только топ-менеджерам и собственникам.

Главное назначение бюджета – это проектирование финансовой ситуации, которая сформируется на предприятии (часто на год) и последующий контроль следования заданному плану. То есть, бюджетирование – это прикладной инструмент управления, которое, как мы знаем, описывается циклом Деминга (см. рис. 1).

Рисунок 1. Этапы бюджетирования

Бюджетирование часто является дополнительной рабочей нагрузкой для тех, кто участвует в его формировании, и нерабочим инструментом для высшего руководства, так как уже спустя месяц реальность расходится с бюджетируемыми цифрами.

Часто на предприятиях я встречала бюджетирование, которое ограничивалось лишь первым шагом – планированием, в то время как техническая сложность контроля за исполнением бюджета и, тем более, его оперативного анализа не позволяла предприятию продвинуться дальше в реализации полноценной системы бюджетирования.

Вот и получается, что бюджетирование часто является дополнительной рабочей нагрузкой для тех, кто участвует в его формировании, и нерабочим инструментом для высшего руководства, так как уже спустя месяц реальность расходится с бюджетируемыми цифрами.

Но хорошо, что сегодня на рынке существует множество доступных программных продуктов, которыми можно реализовывать не только планирование бюджета, но и его контроль, план-фактный и факторный анализ.

Из личного опыта

В нашей компании была выбрана надстройка «Бюджетирование» стороннего производителя, которая хороша тем, что отлично совмещается с решениями «1С» (в нашем случае «1С:Управление производственным предприятием»). Это позволяет избежать двойного ввода данных и мучительной сверки при выгрузках из одного ПО в другое.

Компоненты БДР

Каждый бизнес уникален, и у каждой отрасли есть свои нюансы, но эти элементы достаточно общие, чтобы их можно было применять в большинстве отраслей.

Доход

Доход обычно разбивается на компоненты. Можно прогнозировать доход в годовом исчислении, но обычно требуется более подробная информация, разбивая доход на его основные компоненты.

Компоненты дохода обычно включают в себя:

- объем (единицы, контракты, клиенты, продукты и т. Д.)

- цена (средняя цена, цена за единицу, цена сегмента и т. Д.)

Переменные затраты

Переменные затраты представляют собой расходы, понесенные в связи с изготовлением продукции. В качестве примера к переменным затратам можно отнести расходы на сырье и материалы, энергию и топливо, заработную плату производственных рабочих. Величина переменных затрат изменяется в зависимости от объема выпускаемой продукции.

Переменные расходы часто включают в себя:

- стоимость проданных товаров;

- прямые продажи;

- торговые комиссии;

- комиссия за обработку платежей;

- перевозка грузов;

- некоторые аспекты маркетинга;

- прямые затраты труда;

Постоянные затраты

Эти расходы не сильно меняются в зависимости от изменений в доходах и в основном являются постоянными, по крайней мере, в пределах сроков операционного бюджета.

Примеры постоянных затрат включают в себя:

- арендная плата;

- головной офис;

- страхование;

- телекоммуникация;

- управление зарплатами и льготами

- коммунальные услуги.

Неденежные затраты

БДР часто включает неденежные расходы, такие как износ и амортизация. Несмотря на то, что эти расходы не влияют на движение денежных средств (кроме налогов), они влияют на результаты финансовой отчетности (то есть цифры, которые компания сообщает в конце года в своем отчете о прибылях и убытках).

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

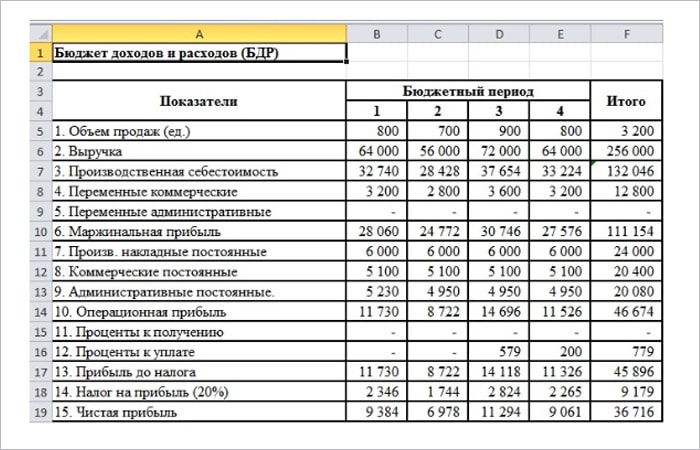

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

ФОРМИРОВАНИЕ ПРОГНОЗНОГО БАЛАНСА

Чтобы составить прогнозный баланс, нам потребуется пять бюджетных документов:

- Баланс на начало планового периода.

- План БДР.

- План закупа товарных запасов.

- Расчет НДС к уплате.

- План БДДС.

Связь между этими документами покажем схематично (см. рисунок).

Первичным документом в планировании является Бюджет доходов и расходов (табл. 1), в котором представлены планы по выручке, себестоимости проданной продукции и операционным затратам в прогнозном периоде.

Документ «Расчет НДС к уплате» необходим, если компания находится на классической системе налогообложения, то есть является плательщиком налога на добавленную стоимость. В таком случае все доходы и расходы в БДР и часть статей баланса («Основные средства», «Запасы») по правилам бухгалтерского учета отражаются без НДС, и чтобы трансформировать данные из Бюджета доходов и расходов в БДДС, нам потребуется дополнительный столбец в БДР с выделенной в нем ставкой НДС.

Если компания находится на упрощенной системе налогообложения, все статьи в Бюджете доходов и расходов и балансе уже содержат в себе НДС и процесс переноса данных из бюджета в бюджет упрощается.

Как не потерять НДС при трансформации данных из БДР в Бюджет движения денежных средств, а затем из БДДС в Баланс, покажем далее на примере компании с классической системой налогообложения.

|

Код |

Статья |

Бюджет |

Ставка НДС, % |

Сумма с НДС, руб. |

|---|---|---|---|---|

|

Таблица 1. Плановый Бюджет доходов и расходов |

||||

|

100 |

Выручка от реализации |

4 158 000 |

||

|

100.1 |

Выручка с НДС 18 % |

2 500 000 |

18 |

2 950 000 |

|

100.2 |

Выручка с НДС 10 % |

1 650 000 |

10 |

1 815 000 |

|

100.3 |

Прочие доходы |

8000 |

8000 |

|

|

200.1 |

Себестоимость товаров |

3 150 000 |

||

|

200.1.1 |

Стоимость товаров с НДС 18 % |

1 750 000 |

18 |

2 065 000 |

|

200.1.2 |

Стоимость товаров с НДС 10 % |

1 400 000 |

10 |

1 540 000 |

|

110 |

Валовый доход |

1 008 000 |

||

|

200.2 |

Операционные расходы |

692 635 |

||

|

201 |

Затраты на оплату труда |

355 635 |

||

|

201.1 |

Окладная часть |

250 000 |

250 000 |

|

|

201.2 |

Премии |

32 250 |

32 250 |

|

|

218.5 |

Налоги с зарплаты |

73 385 |

73 385 |

|

|

202 |

Затраты на персонал |

35 000 |

||

|

202.1 |

Такси |

25 000 |

25 000 |

|

|

202.2 |

Медицинский осмотр |

10 000 |

10 000 |

|

|

202.3 |

Обучение |

|||

|

203 |

Затраты на содержание здания |

282 000 |

||

|

203.1 |

Аренда помещений |

190 000 |

18 |

224 200 |

|

203.2 |

Коммунальные расходы |

77 000 |

18 |

90 860 |

|

203.3 |

Охрана |

15 000 |

15 000 |

|

|

206 |

Амортизация основных средств и нематериальных активов |

15 000 |

||

|

218 |

Налоги в бюджет |

5000 |

||

|

218.3 |

Налог на имущество |

5000 |

5000 |

|

|

219 |

Прочие расходы |

|||

|

300 |

Прибыль коммерческая |

315 365 |

||

|

510 |

Прочие внереализационные доходы |

|||

|

520 |

Прочие внереализационные расходы |

75 250 |

||

|

520.1 |

Проценты по кредитам |

71 250 |

71 250 |

|

|

520.3 |

Услуги банков по текущим операциям |

4000 |

4000 |

|

|

600 |

Прибыль до налогообложения |

240 115 |

||

|

218.2 |

Налог на прибыль |

48 023 |

||

|

700 |

Чистая прибыль/убыток |

192 092 |

Для планирования в БДДС статей 200.1 «Оплата поставщикам» и 218.1 «НДС к уплате» нам потребуется Бюджет движения товарных запасов (табл. 2) и «Расчет НДС к уплате» (табл. 3).

|

Таблица 2. Бюджет движения товарных запасов (без НДС), руб. |

||||

|

Номенклатура |

Товарные запасы на начало |

Закуп товарных запасов |

Продажа товарных запасов (статья 200 БДР) |

Товарные запасы на конец |

|

Товары с НДС 18 % |

3 000 000 |

1 650 000 |

1 750 000 |

2 900 000 |

|

Товары с НДС 10 % |

1 500 000 |

1 250 000 |

1 400 000 |

1 350 000 |

|

Итого |

4 500 000 |

2 900 000 |

3 150 000 |

4 250 000 |

В Бюджете движения товарных запасов мы планируем закуп товарных запасов (ТЗ) исходя из начальных остатков, плана продаж и норматива оборачиваемости ТЗ за период. Вести эту таблицу можно в разбивке вплоть до номенклатуры (если план по выручке также разбит по номенклатуре), но для расчета прогнозного баланса нам достаточно разбить всю номенклатуру на группы по ставкам НДС. В нашем примере ставки — 18 % и 10 %.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

БДР и БДДС. Настройка одновременного планирования

Формирование бюджетов БДР (бюджет доходов и расходов) и БДДС (бюджет движения денежных средств) является одним из основных инструментов управления финансово-хозяйственной деятельностью компании.

Формирование БДР и БДДС дает полную картину по текущему и будущему состоянию, позволяет оценить денежные потоки и прибыль компании.

Управление компанией по одному из этих бюджетов возможно, но может привести к потерям финансовой устойчивости или платежеспособности.

Используя типовые инструменты, как правило, клиенты вводят плановые данные двух бюджетов, что повышает трудоемкость, длительность процесса планирования, приводит к ошибкам специалистов ЦФО, к сложному процессу сценарного планирования формирования сводных бюджетов БДР и БДДС компании в целом.

При разработке бюджетной модели и постановке системы бюджетного управления по ЦФО специалисты нашей компании рекомендует руководителям финансово-экономических служб удобный и простой инструмент — «Помощник составления бюджета»

Эта разработка компании СИТЕК, позволяющая специалисту ЦФО в одной экранной форме составлять бюджет доходов и расходов и бюджет движения денежных средств.

Суть разработки:

-

прорабатываются справочники статей затрат и статей движения денежных средств. Определяется соответствие статей одного справочника другим, так, например, статья затрат «Расходы на ГСМ» соответствует статье движения денежных средств «Оплата ГСМ». Статьи, не имеющие связи, планируются по отдельности в рамках своих бюджетов, например, статья затрат «Амортизация — планируется только в БДР, статья «оплата Кредитов» — планируется только в БДДС. Механизм планирования таких статей прорабатывается отдельно в рамках построения бюджетной модели компании;

-

устанавливается базовый бюджет, по которому специалисты ЦФО вводят плановые данные. Как правило, это БДР;

-

определяется порядок выделения НДС, т.е. плановые данные вводятся с НДС или без НДС. В форме ввода пользователем указывается плановая ставка НДС по той или иной статье бюджета и сдвиг оплат (предоплата или отсрочка платежей);

-

определяется порядок расчета плановых данных другого бюджета (БДДС) с учетом введенных НДС и сдвига оплат. Возможен ручной ввод данных БДДС.

Таким образом, специалист ЦФО, а затем и руководители компании получают два основных бюджета БДР и БДДС, имеют возможность сверить данные бюджетов и определить результат деятельности как по денежным потокам, так и прибыли. Специалисту ЦФО перед разработкой годового бюджета достаточно и необходимо проанализировать плановые данные на предмет сдвига оплат и переходящей задолженности прошлого года.

Конкретная настройка (визуализация) рабочего места специалиста ЦФО по вводу плановых данных зависит от бюджетной модели компании и утвержденного процесса бюджетирования (см. рис. 1, рис. 2).

Реализация данной разработки позволила компании Ситек совместно с клиентами внедрить бюджетирование:

на программном продукте ERP в крупном Холдинге с большим количеством различных направлений деятельности и различных операционных бюджетов

рис 1. Помощник составления бюджета в ERP

на программном продукте УПП в Компании с потребностью одновременного ввода операционных бюджетов по большому количеству подразделений

рис 2. Помощник составления бюджета в УПП

Результатом внедрения «Помощника составления бюджета» на проектах стало:

-

снижение трудоемкости формирование бюджетов ЦФО и компании в целом;

-

снижение ошибок планирования;

-

обеспечение пользователей гибким инструментом планирования деятельности своего подразделения и компании в целом с возможностью планирования бюджета движения денежных средств на основании бюджета доходов и расходов по принципу «что, если» без больших и сложных пересчетов одного бюджета на основании другого;

-

обеспечение руководства компании управленческой информацией о финансово-хозяйственной деятельности компании, сбалансированной по показателям экономическим (прибыль) и финансовым (платежеспособность).

Хотите настроить одновременное планирование БДР и БДСС на вашем предприятии?

Свяжитесь с нами телефону 8 (3412) 956-801 и получите консультацию экспертов.